免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-06-09 16:12

而由于跨境市場的愈加完善,波蘭雖為跨境貿易增長的新市場,但其對于該方面的審核一直十分嚴謹和全面。小編相信,跨境電商賣家朋友也對波蘭VAT知識求知若渴,接下來就為大家全面解析在波蘭申報過程中常見的幾種來信。

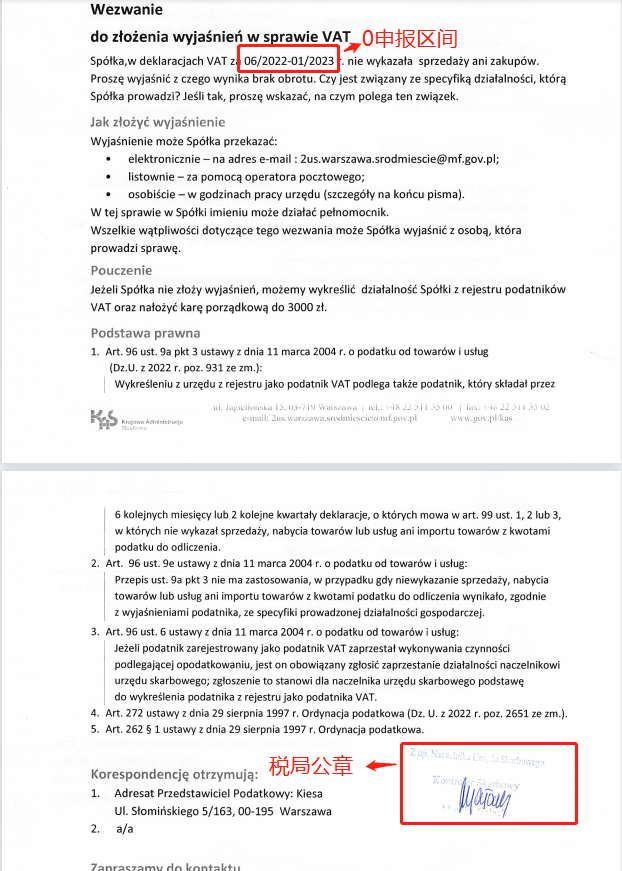

作為歐洲一個管控較為嚴格的國家,波蘭會定期對半年左右“0”申報的賣家進行清查,并向他們發出詢問信函,要求解釋原因。為了遵守稅務局的要求,我們向賣家提供以下兩種解決方案:

1

解決方案一

2

解決方案二

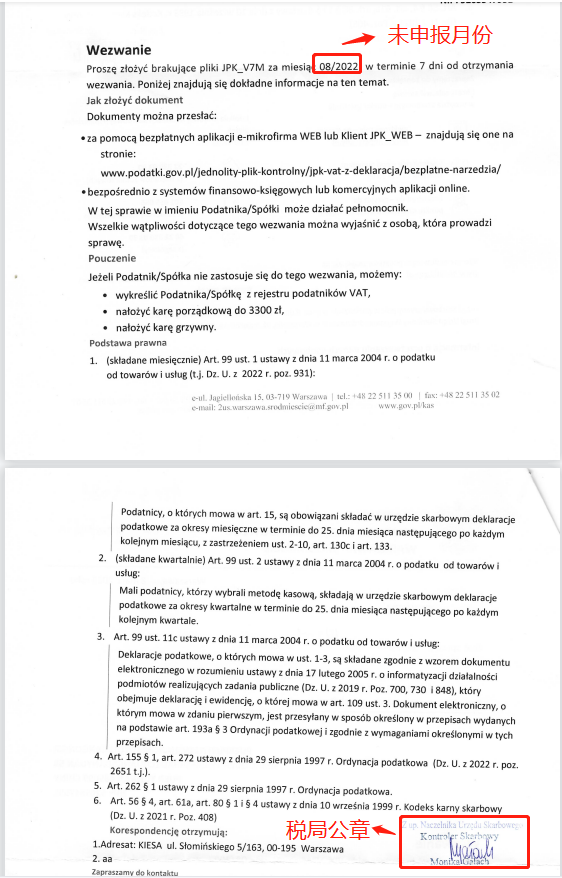

若賣家收到此類來信,通常情況是此前的前代理漏申報,稅局的信件會明確標明賣家需要補申報的月份。針對這種情況,我們提供了兩種處理方法:

1

解決方案一

2

解決方案二

圖片來源:稅局截圖 (補申報來信)

圖片來源:稅局截圖 (補申報來信)

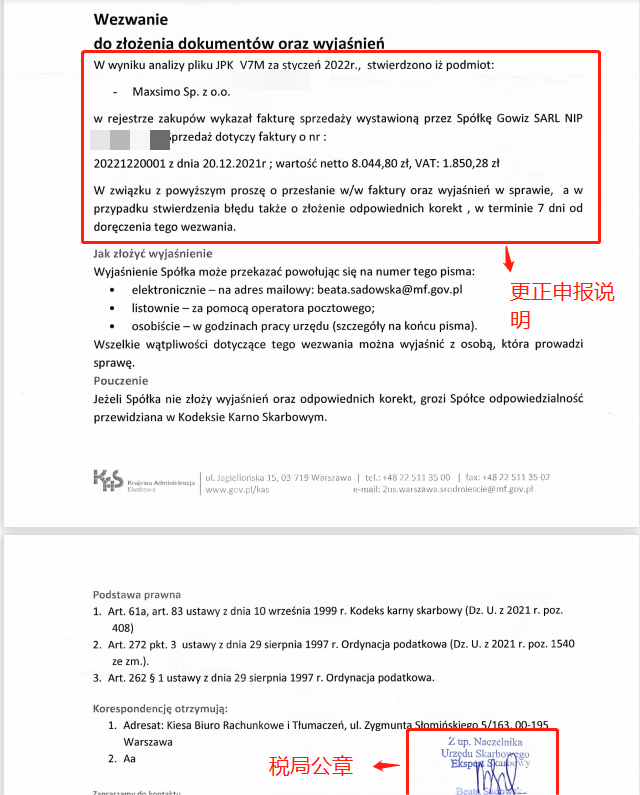

大部分的波蘭賣家們收到更正申報來信通常是因為B2B未申報、申報錯誤或是負數未轉結等情況。由于波蘭和捷克之間的B2B申報有專門的系統,并且會生成單獨的明細回執,買家在波蘭也有義務申報B2B明細,因此即使賣家未申報,這筆交易明細也會在稅務局系統中顯示。一旦稅務局檢測到這種情況,就會發出信件要求賣家進行更正申報。

波蘭的申報方式與其他國家不同,其合規申報是有允許存在負數的。然而,這部分負數金額需要會計師在下個月的申報中提交并轉結至稅務局,以供賣家抵扣稅金。如果未及時提交,稅務局會要求進行更正申報。處理方案有以下兩種:

1

解決方案一

2

解決方案二

圖片來源:稅局截圖(更正申報來信)

圖片來源:稅局截圖(更正申報來信)

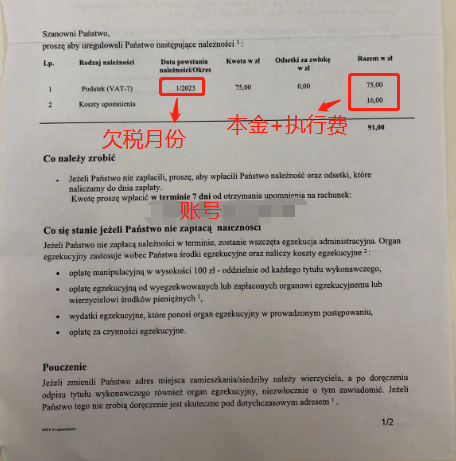

當賣家們收到欠稅信件時,通常是由于賣家漏付或是平臺支付未成功、未到賬等原因造成的。針對這種情況,我們提供了兩種解決方案:

1

解決方案一

2

解決方案二

圖片來源:稅局截圖(欠稅信件)

圖片來源:稅局截圖(欠稅信件)

(來源:小魚同學)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?