免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬(wàn)+賣家交流群

免費(fèi)加入·15萬(wàn)+賣家交流群

2023-06-06 18:20

1v1特權(quán)資源對(duì)接

1v1特權(quán)資源對(duì)接  老板專屬企業(yè)課堂

老板專屬企業(yè)課堂  優(yōu)選源頭工廠名錄

優(yōu)選源頭工廠名錄  行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展  平臺(tái)新政通道直連

平臺(tái)新政通道直連  實(shí)時(shí)專屬管家服務(wù)

實(shí)時(shí)專屬管家服務(wù)

(圖源:沙之星跨境)

你好,我是Amy,為您的跨境掘金之路保駕護(hù)航。

日本JCT是一定要注冊(cè)的嗎?

根據(jù)日本國(guó)稅廳(NTA)官方數(shù)據(jù)顯示,截止2023年3月末,已經(jīng)有超過(guò) 268萬(wàn)人注冊(cè)成為納稅實(shí)體,NTA收到的JCT注冊(cè)號(hào)的申請(qǐng)為320萬(wàn)。這說(shuō)明,越來(lái)越多的賣家已經(jīng)完成或正在完成JCT合規(guī)事宜,日本稅務(wù)合規(guī)已成大勢(shì)所趨!

目錄:

??日本JCT=日本VAT嗎?

??這些賣家不注冊(cè)將會(huì)影響店鋪銷量!

??注冊(cè)日本JCT僅需這些注冊(cè)資料>>

??簡(jiǎn)易申報(bào)和標(biāo)準(zhǔn)申報(bào)怎么選最劃算?

??多退少補(bǔ)!日本JCT的清關(guān)與退稅

??70%的亞馬遜日本賣家都在問(wèn)的日本JCT常見(jiàn)問(wèn)題

日本消費(fèi)稅相當(dāng)于中國(guó)的增值稅

增值稅(VAT)是一種消費(fèi)稅,屬累退稅,是基于商品或服務(wù)的增值而征稅的一種間接稅。

增值稅在各國(guó)叫法不同,但本質(zhì)都是一樣的。

如法國(guó)VAT,德國(guó)VAT,加拿大GST,日本消費(fèi)稅。

日本消費(fèi)稅是比較復(fù)雜的。它原則上是以所有國(guó)內(nèi)經(jīng)營(yíng)活動(dòng)和進(jìn)口的國(guó)外貨物、勞務(wù)為征稅對(duì)象的稅收,與以特定的物品、服務(wù)為征稅對(duì)象的個(gè)別消費(fèi)稅不同,屬于征稅范圍廣泛的一般消費(fèi)稅。消費(fèi)稅即日本的增值稅。

其實(shí),日本征收J(rèn)CT并不是什么新的政策,它在1989年已經(jīng)在日本首次實(shí)施。只是日本國(guó)稅廳在2022年發(fā)布了合規(guī)發(fā)票留存制度(JCT)改革,對(duì)日本賣家們產(chǎn)生了影響,才引起注意。

?? 對(duì)于個(gè)人消費(fèi)者

若不含企業(yè)采購(gòu)目的,沒(méi)有變化。

?? 對(duì)于企業(yè)采購(gòu)者

? 2023年10月1日之前,有稅務(wù)抵扣需求的買家,即使發(fā)票上沒(méi)有顯示JCT注冊(cè)號(hào),也可以享受JCT進(jìn)項(xiàng)抵扣。

? 2023年10月1日開(kāi)始,有稅務(wù)抵扣需求的買家,需要提供帶有賣家JCT注冊(cè)號(hào)的合規(guī)發(fā)票,才可以申請(qǐng)JCT進(jìn)項(xiàng)抵扣。如果發(fā)票不符合新的制度要求,買家的稅額將無(wú)法抵扣。

也就是說(shuō),有稅務(wù)抵扣需求的企業(yè)采購(gòu),將可能選擇已申請(qǐng)JCT注冊(cè)號(hào)、能夠開(kāi)具合規(guī)發(fā)票的賣家進(jìn)行企業(yè)采購(gòu),申請(qǐng)JCT進(jìn)項(xiàng)抵扣。超過(guò)90%的亞馬遜中國(guó)賣家都收到過(guò)來(lái)自海外企業(yè)買家的訂單,因此此次政策改革引起許多賣家重視。

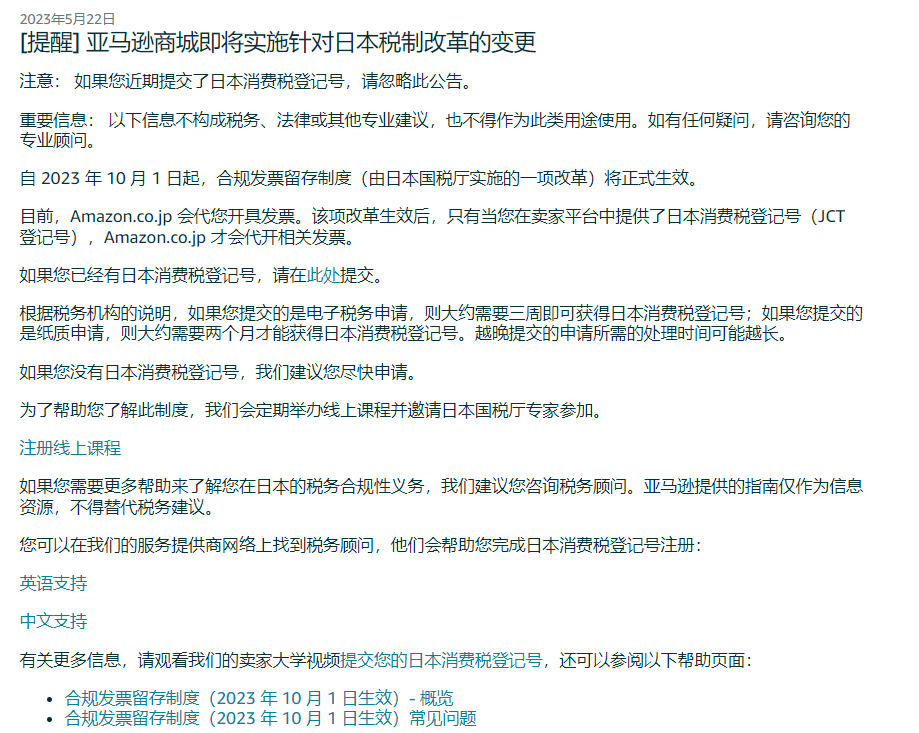

與此同時(shí),根據(jù)日本國(guó)稅廳的要求,亞馬遜將從2022年Q4開(kāi)始驗(yàn)證賣家輸入的JCT注冊(cè)號(hào)是否與日本國(guó)稅廳在此網(wǎng)站上官方發(fā)布的注冊(cè)號(hào)相符。如果不一致,注冊(cè)號(hào)將被設(shè)置為“無(wú)效”狀態(tài)!請(qǐng)?zhí)崆傲粢庾?cè)時(shí)長(zhǎng)!

(亞馬遜最新提醒,圖源:亞馬遜)

日本JCT稅率問(wèn)題:

日本消費(fèi)稅包括國(guó)稅和地稅,一般情況為標(biāo)準(zhǔn)10%,其中有7.8%進(jìn)入了國(guó)庫(kù),而有2.2%則給了地方政府,用于城市建設(shè)等;低稅率8%,6.24%進(jìn)入了國(guó)庫(kù),而有1.76%進(jìn)入地方政府,但是低稅率只是適用于食物,飲品,報(bào)紙等產(chǎn)品。

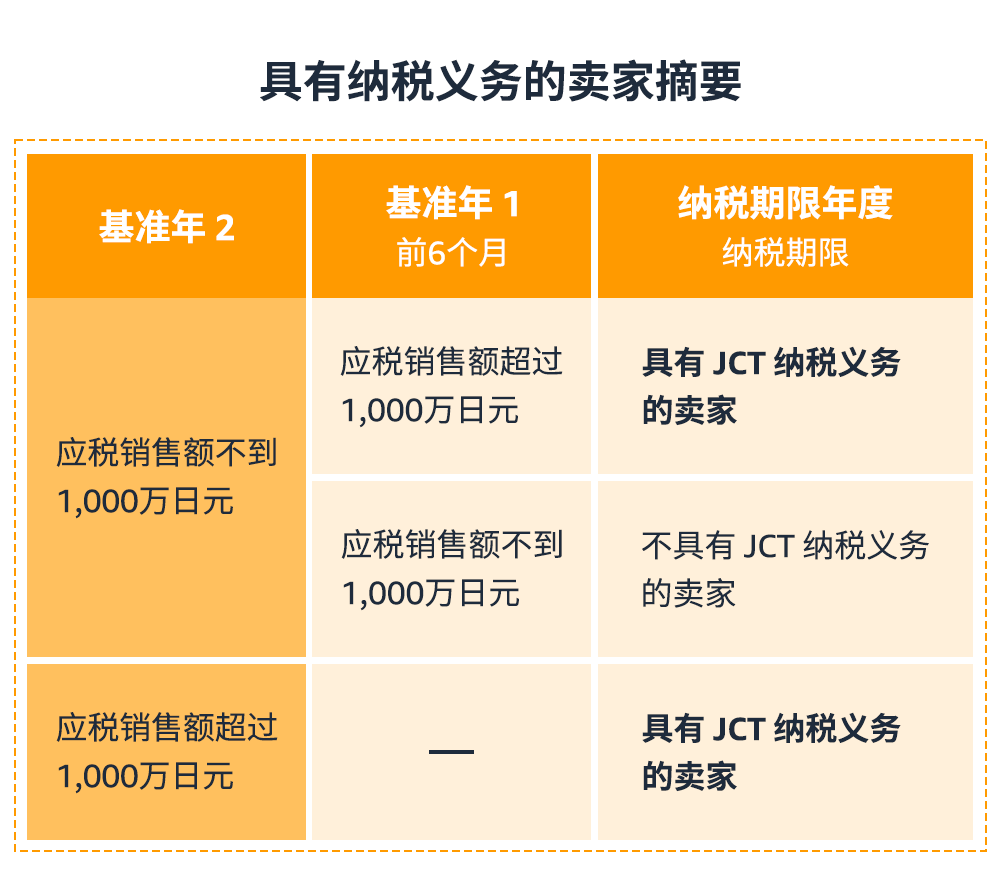

請(qǐng)注意!如果您的公司符合以下任一條件,您就有義務(wù)成為JCT納稅實(shí)體,并按規(guī)定繳稅:

?您在“基準(zhǔn)年2”內(nèi)的應(yīng)稅銷售額超過(guò)1,000 萬(wàn)日元;

?您在“基準(zhǔn)年2”內(nèi)的應(yīng)稅銷售額不超過(guò) 1,000萬(wàn)日元,但在“基準(zhǔn)年1”上半年的應(yīng)稅銷售額超過(guò)1,000萬(wàn)日元;

?您的公司注冊(cè)資本金在1,000萬(wàn)日元以上。

(圖源:亞馬遜)

?? “基準(zhǔn)年”是什么?

以2022年舉例:

截至2022年,公司需要計(jì)算的納稅年度是2021年,賣家需參考兩個(gè)基準(zhǔn)年度(即2019或2020年)的銷售額閾值來(lái)判斷是否產(chǎn)生納稅義務(wù)。

若賣家的賬戶銷售額在2019年或2020年前6個(gè)月超過(guò)閾值,則在2021年納稅年度需要成為納稅實(shí)體,進(jìn)行稅務(wù)注冊(cè)、申報(bào)和繳納。具體情況可參考具有納稅義務(wù)的賣家摘要表。

?? Tips:如何檢查我的應(yīng)稅銷售額?

賣家平臺(tái)>數(shù)據(jù)報(bào)告>支付>付款>所有結(jié)算。查看其含稅銷售額。

(可復(fù)制鏈接登錄亞馬遜賣家平臺(tái)查看??

https://sellercentral-japan.amazon.com/payments/dashboard/index.html)

請(qǐng)注意:

B2C和B2B訂單的銷售額均屬于應(yīng)稅銷售額,通過(guò)Amazon.co.jp之外的其他渠道發(fā)生的日本境內(nèi)銷售額也屬于應(yīng)稅銷售額,請(qǐng)務(wù)必確保已將此種情況考慮在內(nèi)。應(yīng)稅銷售額=含稅銷售額/1.1,日本消費(fèi)稅稅率是10%。

?銷售和店鋪競(jìng)爭(zhēng)力會(huì)受到一定的負(fù)面影響

亞馬遜日本站在之前上線了JCT篩選和標(biāo)記功能,需要開(kāi)具有JCT注冊(cè)號(hào)合規(guī)發(fā)票的買家,將可通過(guò)這兩個(gè)功能找到已經(jīng)上傳JCT注冊(cè)號(hào)的合規(guī)賣家,從而影響買家的店鋪競(jìng)爭(zhēng)力。

?無(wú)法享有JCT注冊(cè)號(hào)帶來(lái)的競(jìng)爭(zhēng)優(yōu)勢(shì)

合規(guī)的稅務(wù)抵及退稅

清晰安全的進(jìn)口清關(guān)流程

亞馬遜專屬 JCT 扶持曝光頁(yè)面

......

1??公司營(yíng)業(yè)執(zhí)照 (三證合一) 掃描件

2??公司法人護(hù)照或身份證掃描件

3??注冊(cè)申請(qǐng)表格

4??店鋪在平臺(tái)的賬戶信息截圖

5??銷售年度的銷售數(shù)據(jù)

(圖源:沙之星跨境)

(圖源:亞馬遜)

亞馬遜賣家申請(qǐng)JCT注冊(cè)后,需要在亞馬遜賣家平臺(tái)上傳注冊(cè)號(hào)。一旦合規(guī)發(fā)票留存制度生效,賣家的JCT注冊(cè)號(hào)將需要顯示在發(fā)票上,以確保您的買家獲取的發(fā)票保有稅務(wù)抵扣資格。

??上傳路徑:賣家平臺(tái)>設(shè)置>賬戶信息>稅務(wù)信息>消費(fèi)稅設(shè)置>添加“JCT登記號(hào)”>點(diǎn)擊“保存設(shè)置”。

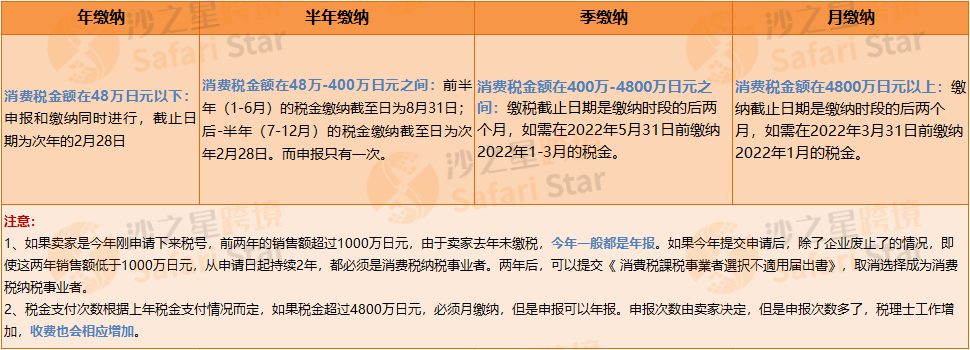

日本JCT稅金繳納期分為月繳納、季繳納、半年繳納和年繳納;申報(bào)周期為年報(bào),時(shí)間為次年的2月28日。稅局根據(jù)賣家上一個(gè)納稅期的銷售稅額進(jìn)行中期申報(bào)和納稅。

稅金支付詳情:

(圖源:沙之星跨境)

?基礎(chǔ)概念

簡(jiǎn)易申報(bào)主要是指不需要計(jì)算實(shí)際采購(gòu)貨物的課稅金額,可直接由課稅營(yíng)業(yè)額來(lái)計(jì)算采購(gòu)貨物的扣稅金額的方法。

注意:1、基礎(chǔ)稅金就是售凈銷售額*10%,抵扣系數(shù)是根據(jù)業(yè)種不同而規(guī)定的,一般在40%-90%(零售業(yè)為80%)2、亞馬遜收取的費(fèi)用中,含JCT部分在簡(jiǎn)易申報(bào)中不能抵扣

?適用范圍

針對(duì)基準(zhǔn)年內(nèi)銷售額在5000萬(wàn)日元(含5000萬(wàn))以下的企業(yè),還需要向稅務(wù)署提交材料申請(qǐng),被受理后可以采用簡(jiǎn)易申報(bào)制度。

?計(jì)算方法

簡(jiǎn)易申報(bào)稅金=凈銷售額*10% - 基礎(chǔ)稅金*核對(duì)成本率(零售業(yè)為80%)

?基礎(chǔ)概念

標(biāo)準(zhǔn)申報(bào)針對(duì)的是年銷售額在5000萬(wàn)日元以上的企業(yè)。一般日本JCT申報(bào)默認(rèn)是標(biāo)準(zhǔn)申報(bào)。亞馬遜收取的費(fèi)用(含JCT)可以抵扣。

?計(jì)算方法

標(biāo)準(zhǔn)申報(bào)稅金=銷售產(chǎn)生的JCT-清關(guān)時(shí)繳納的JCT-亞馬遜相關(guān)費(fèi)用中的JCT(亞馬遜相關(guān)費(fèi)用包括但不限于運(yùn)輸費(fèi)和倉(cāng)儲(chǔ)費(fèi))

舉個(gè)例子:例如1000萬(wàn)銷售的企業(yè),稅金為100萬(wàn)日元,假設(shè)企業(yè)有效的進(jìn)項(xiàng)單據(jù)有限,進(jìn)項(xiàng)稅加總后抵扣稅金金額為50萬(wàn)日元,那么企業(yè)按照標(biāo)準(zhǔn)憑票抵扣方式申報(bào)的稅金是50萬(wàn),按照簡(jiǎn)易申報(bào)的稅金是20萬(wàn),所以按照簡(jiǎn)易申報(bào)方案可以節(jié)省30萬(wàn)稅金。

顯而易見(jiàn),簡(jiǎn)易申報(bào)可以節(jié)省非常多的稅金成本。那么問(wèn)題來(lái)了,企業(yè)可以一直使用簡(jiǎn)易申報(bào)嗎?視情況而定:

1??如果企業(yè)一直符合簡(jiǎn)易申報(bào)標(biāo)準(zhǔn)就可以一直使用,并且在成為簡(jiǎn)易申報(bào)企業(yè)后2年內(nèi)不得更改申報(bào)方式。

2??如果您企業(yè)在基準(zhǔn)期銷售額超過(guò)5000萬(wàn)日元,那么在該基準(zhǔn)期對(duì)應(yīng)的納稅期,您企業(yè)將不能再使用簡(jiǎn)易申報(bào)。

所以,這里建議,業(yè)務(wù)類別單一的企業(yè)可選擇簡(jiǎn)易申報(bào),可以有效地簡(jiǎn)化財(cái)務(wù)處理流程,減輕企業(yè)的行政負(fù)擔(dān)。但如果企業(yè)本身進(jìn)項(xiàng)稅比較多,并且超過(guò)了自身營(yíng)業(yè)額的80%,那建議賣家選取標(biāo)準(zhǔn)申報(bào)模式。經(jīng)驗(yàn)類目較多的企業(yè),簡(jiǎn)易申報(bào)需要區(qū)分每一類業(yè)務(wù)類別按照不同采購(gòu)系數(shù)加總,對(duì)于這類企業(yè),簡(jiǎn)易申報(bào)不僅不會(huì)帶來(lái)財(cái)務(wù)流程上的簡(jiǎn)化,反而會(huì)增加企業(yè)財(cái)務(wù)工作。

(圖源:亞馬遜)

1??使用法人番號(hào)進(jìn)行清關(guān)

??法人番號(hào):清關(guān)時(shí)所用

??JCT號(hào):主要用于開(kāi)具可抵稅發(fā)票

2??申請(qǐng)JCT號(hào)后的清關(guān)流程

實(shí)際申請(qǐng)JCT號(hào)后,賣家可以得到自己公司的法人番號(hào)(類似中國(guó)的工商注冊(cè)號(hào)),并以之申請(qǐng)進(jìn)口清關(guān)。通過(guò)與貨代合作,選擇ACP(海關(guān)代理人)的模式,可以在獲取合規(guī)稅金單后用于后續(xù)申報(bào)抵扣。

??合規(guī)申請(qǐng)JCT進(jìn)項(xiàng)抵扣,多退少補(bǔ)!好處多多!進(jìn)項(xiàng)稅的發(fā)票可以用作之后年度稅費(fèi)申報(bào)時(shí)多退少補(bǔ)的憑證。

重點(diǎn)!

??若銷項(xiàng)消費(fèi)稅>進(jìn)項(xiàng)消費(fèi)稅:需要補(bǔ)繳

??若銷項(xiàng)消費(fèi)稅<進(jìn)項(xiàng)消費(fèi)稅:產(chǎn)生退稅

因此,如果您在海關(guān)進(jìn)口貨物時(shí)繳納了進(jìn)口消費(fèi)稅,但最終并未產(chǎn)生實(shí)際銷售(即銷項(xiàng)消費(fèi)稅小于進(jìn)項(xiàng)消費(fèi)稅),那么您可以使用自己的JCT號(hào)向稅局抵扣并退回未產(chǎn)生實(shí)際銷售的貨物的稅金。

??更清晰的進(jìn)口清關(guān)流程:賣家可以擁有清晰的進(jìn)口清關(guān)流程和繳費(fèi)清單(包括稅費(fèi))。

??更快速安全的清關(guān)方式與流程,有利于業(yè)務(wù)長(zhǎng)遠(yuǎn)經(jīng)營(yíng):從公司業(yè)務(wù)長(zhǎng)遠(yuǎn)發(fā)展的角度,申請(qǐng)JCT號(hào)有利于快速清關(guān),及時(shí)補(bǔ)充庫(kù)存或上架當(dāng)季新品。

賣家需要提供合規(guī)稅金繳納單據(jù)發(fā)票,并在規(guī)定的納稅義務(wù)年度進(jìn)行申報(bào),即可抵扣已繳納的消費(fèi)稅。請(qǐng)與您的稅務(wù)代理確認(rèn)您的稅金單是否可以正常抵扣。

1??如何申請(qǐng)JCT退稅?

申請(qǐng)JCT退稅的前提是需要激活JCT稅號(hào)并且申報(bào),選擇一般申報(bào)方式進(jìn)行應(yīng)稅銷售申報(bào),應(yīng)稅期產(chǎn)生的進(jìn)項(xiàng)JCT票據(jù)可以用于應(yīng)稅消費(fèi)稅抵扣,抵扣完之后如果還有余款,則進(jìn)行JCT退稅。

1??哪些項(xiàng)目可以申請(qǐng)進(jìn)項(xiàng)抵扣?

海關(guān)逆運(yùn)算收取的進(jìn)口消費(fèi)稅、日本當(dāng)?shù)夭少?gòu)、Amazon的FBA費(fèi)用消費(fèi)稅進(jìn)項(xiàng)票據(jù)(FBA費(fèi)用進(jìn)項(xiàng)票據(jù)賣家可在Amazon的稅庫(kù)文件下載)均可以申請(qǐng)進(jìn)項(xiàng)抵扣。

申請(qǐng)日本VAT不需要提前或同時(shí)進(jìn)行歷史稅費(fèi)的補(bǔ)申報(bào)。

目前賣家暫時(shí)只需要注冊(cè)日本JCT,并在稅號(hào)生效后開(kāi)始進(jìn)行常規(guī)申報(bào)即可。

這一點(diǎn)與法國(guó)/意大利/西班牙 VAT政策一致,賣家可以先完成稅號(hào)注冊(cè),并在后續(xù)考慮是否自愿進(jìn)行補(bǔ)繳(如適用)。如果賣家已經(jīng)產(chǎn)生歷史稅費(fèi),可以選擇主動(dòng)披露或申報(bào)歷史銷售情況。您可以在申報(bào)窗口期選擇補(bǔ)稅或在稅局要求情況下主動(dòng)配合進(jìn)行補(bǔ)繳。

賣家可以按以下路徑查看您的應(yīng)稅銷售額:賣家平臺(tái) > 【數(shù)據(jù)報(bào)告】 > 【付款】 > 所有結(jié)算。請(qǐng)注意,B2C 和 B2B 訂單的銷售額均屬于應(yīng)稅銷售額。

通過(guò) Amazon.co.jp 之外的其他渠道發(fā)生的日本境內(nèi)銷售額也屬于應(yīng)稅銷售額,請(qǐng)務(wù)必確保也將此種情況考慮在內(nèi)。

無(wú)論賣家在何處設(shè)立企業(yè),如果您是有日本消費(fèi)稅納稅義務(wù)的賣家,并且想要成為注冊(cè)開(kāi)票人,則需要獲取日本JCT注冊(cè)號(hào)。是否有納稅義務(wù)不取決于您企業(yè)的成立地點(diǎn),而是取決于您在日本境內(nèi)的年度應(yīng)稅銷售額。

如果您在日本沒(méi)有實(shí)體店面,則需要聘請(qǐng)稅務(wù)顧問(wèn)(如沙之星跨境),讓其代表您注冊(cè)您的實(shí)體。注冊(cè)為日本消費(fèi)稅納稅人后,您就可以申請(qǐng)日本消費(fèi)稅登記號(hào)。

不會(huì)。亞馬遜僅提供網(wǎng)上商城供賣家使用,賣家應(yīng)負(fù)責(zé)向買家收取日本消費(fèi)稅并向日本稅務(wù)機(jī)構(gòu)提交日本消費(fèi)稅申報(bào)單。賣家需要支付日本消費(fèi)稅出項(xiàng)和進(jìn)項(xiàng)的差額(或獲得稅費(fèi)返還)

目前,日本JCT注冊(cè)號(hào)的月增量總體成增長(zhǎng)趨勢(shì),預(yù)計(jì)臨近10月1日申請(qǐng)量還會(huì)進(jìn)一步快速增加,這就可能導(dǎo)致可能導(dǎo)致注冊(cè)時(shí)長(zhǎng)進(jìn)一步增長(zhǎng)。

所以,為確保10月1日前順利取得JCT注冊(cè)號(hào),日本站賣家需即刻通過(guò)可靠的稅務(wù)代理遞交注冊(cè)申請(qǐng)。同時(shí)在遞交時(shí)請(qǐng)保證材料充分且準(zhǔn)確,避免需要和日本國(guó)稅廳反復(fù)確認(rèn)導(dǎo)致下號(hào)時(shí)間增長(zhǎng)。

(來(lái)源:Amy聊跨境)

以上內(nèi)容屬作者個(gè)人觀點(diǎn),不代表雨果跨境立場(chǎng)!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。?

收錄于以下專欄

收錄于以下專欄