免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-01-31 09:48

圖片來源:圖蟲創意

圖片來源:圖蟲創意

按照原先的稅務規定,納稅人一經認定為一般納稅人后,不得轉為小規模納稅人。但在2019年稅務局發布了相關政策公告,一般納稅人可以轉登記為小規模納稅人。

特別提醒

1、轉登記日前經營期不滿12個月或者4個季度的,按照月(季度)平均應稅銷售額估算上款規定的累計應稅銷額;

2、應稅銷售額包括納稅申報銷售額以及稽查查補銷售額、納稅評估調整銷售額;

3、達標登記或自愿登記為一般納稅人的所有增值稅納稅人,包括原增值稅納稅人和營改增納稅人,只要轉登記日前年應稅銷售額未超過500萬元的,在2019年12月31日前,可選擇轉登記為小規模納稅人;

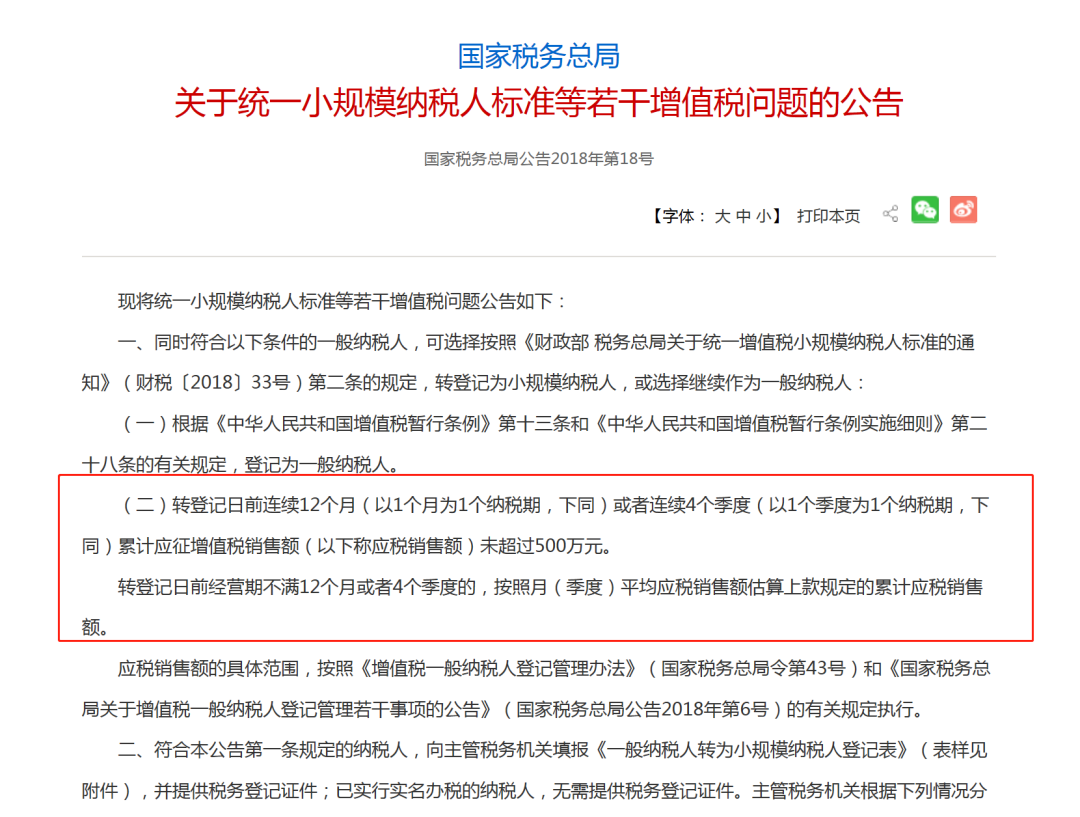

《國家稅務總局關于統一小規模納稅人標準等若干增值稅問題的公告》(國家稅務總局公告2018年第18號)

(圖片來源:稅務官網截圖)

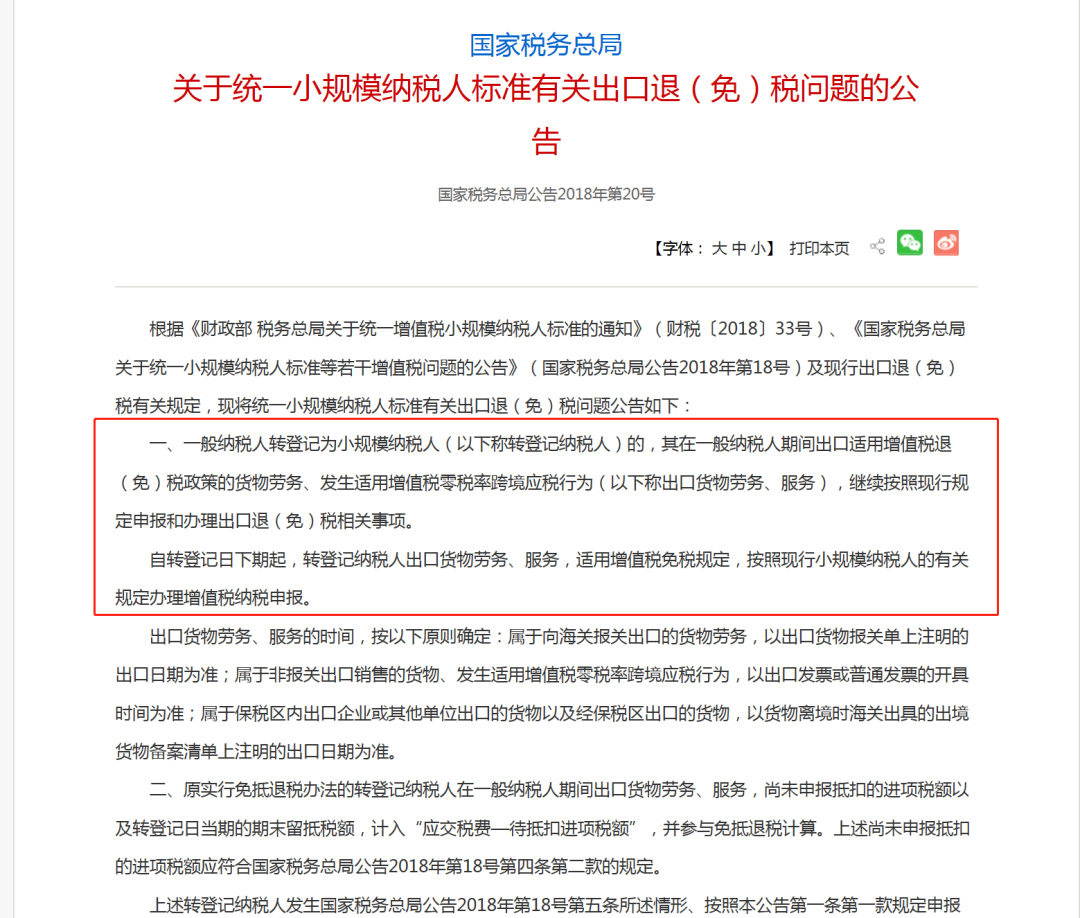

《國家稅務總局關于統一小規模納稅人標準有關出口退(免)稅問題的公告》(國家稅務總局公告2018年第20號)

(圖片來源:稅務官網截圖)

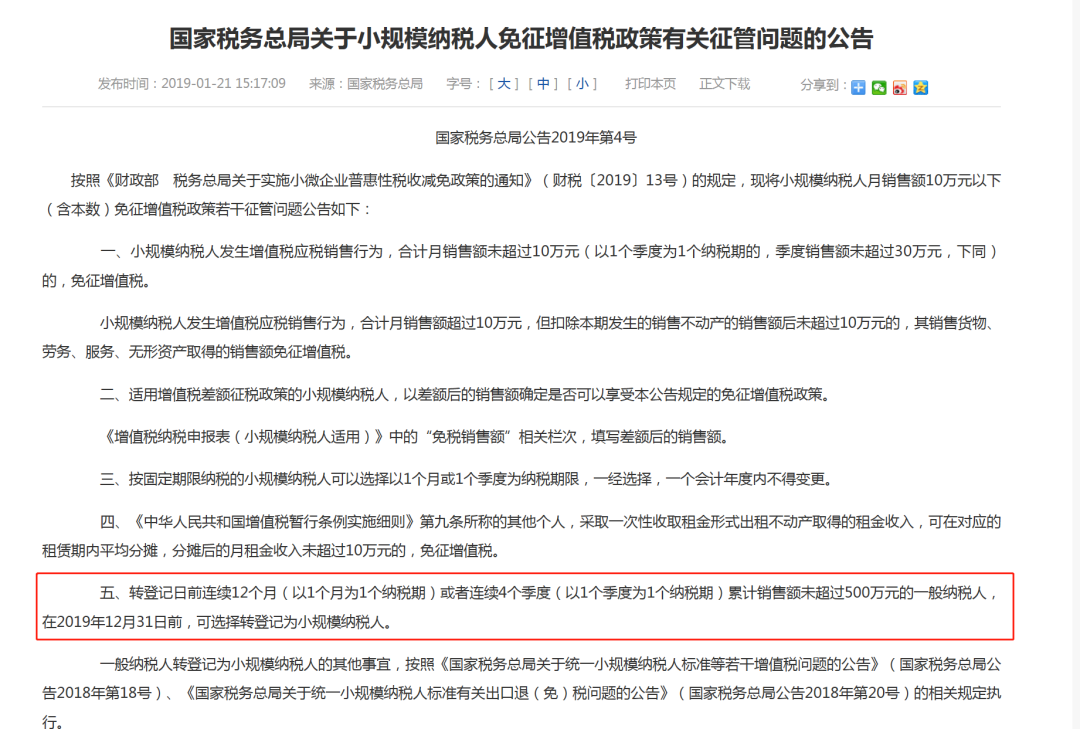

《國家稅務總局關于小規模納稅人免征增值稅政策有關征管問題的公告》(國家稅務總局公告2019年第4號)

(圖片來源:稅務官網截圖)

1、小規模納稅人、個體戶因業務需求想轉為一般納稅人,可以直接向主管稅務機關申請辦理一般納稅人登記。

2、連續12個月(以1個月為1個納稅期)或者連續4個季度(以1個季度為1個納稅期)累計銷售額超過500萬元,則應登記為一般納稅人。

根據《國家稅務總局關于統一小規模納稅人標準等若干增值稅問題的公告》(國家稅務總局公告2018年第18號)第八條規定:自轉登記日的下期起連續不超過12個月或者連續不超過4個季度的經營期內,轉登記納稅人應稅銷售額超過財政部、國家稅務總局規定的小規模納稅人標準的,應當按照《增值稅一般納稅人登記管理辦法》(國家稅務總局令第43號)的有關規定,向主管稅務機關辦理一般納稅人登記。

簡單來說,一般納稅人轉登記為小規模納稅人后,如果連續12個月或者4個季度的應稅銷售額超過500萬元的,則應再次登記為一般納稅人。且轉登記納稅人按規定再次登記為一般納稅人后,不得再轉登記為小規模納稅人。

2021年暫無相關政策,但2020年也出臺了相關政策(國家稅務總公告2020年第9號 規定,一般納稅人符合以下條件的,在2020年12月31日前,可選擇轉登記為小規模納稅人:轉登記日前連續12個月(以1個月為1個納稅期)或者連續4個季度(以1個季度為1個納稅期)累計銷售額未超過500萬元),2021年可以期待一下。

1、假如一位個體戶2020年建材銷售額為450萬元,另外在2020年底該個體戶把自己名下的另一間商鋪賣了,獲得380萬元,2020年合計銷售額達到830萬元。那么該個體戶需不需要轉為一般納稅人?

注意:納稅人偶然發生的銷售無形資產、轉讓不動產的銷售額,不計入當年的應稅銷售額。也就是說只能以450萬元的銷售額來作為判定標準,那么該個體戶沒達到一般納稅人標準。

(1)如果該個體戶不能進行獨立的會計核算、也無法按規定報送稅務資料,那么不用考慮小規模納稅人轉一般納稅人的問題,因為一般納稅人認定的3項指標均不符合。(2)如果該個體戶能進行獨立的會計核算,此時該個體戶可以選擇登記為一般納稅人,也可以選擇繼續沿用小規模納稅人身份。

2、假如一位個體戶2020年實際建材銷售額確有550萬元,超過一般納稅人標準。此時也要分2種情況分析。(1)年應稅銷售額雖然超過一般納稅人標準,但是不經常提供應稅行為的單位和個體戶(以當地稅務機關的要求為準),可以選擇登記為一般納稅人;經過稅務機關同意,也可以選擇不登記為一般納稅人。

(2)年應稅銷售額超過一般納稅人標準,無特殊情況的,會被強制登記為一般納稅人。

(來源:跨境大臉財)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

收錄于以下專欄

收錄于以下專欄