免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習·2000+直播課程

免費學(xué)習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-03-23 18:34

印度幅員遼闊,但其國內(nèi)電商規(guī)模與領(lǐng)土面積相比較可謂相形見絀。印度每年電商版塊的零售額僅為300億美元,占消費市場零售總額的3%多一點。物流系統(tǒng)不完善,互聯(lián)網(wǎng)普及率較低給印度電商的發(fā)展拖了后腿,農(nóng)村地區(qū)的問題尤其突出。

無論從人口數(shù)量還是經(jīng)濟發(fā)展形式來看,業(yè)界對于印度寄予厚望。印度目前人口是13.7億,預(yù)計將在2027年超過中國,成為世界第一人口大國。

印度不光有人口總數(shù)的優(yōu)勢,人口結(jié)構(gòu)偏年輕化也是業(yè)界預(yù)測印度未來幾十年的經(jīng)濟發(fā)展水平將后來居上的主要原因。印度目前是世界第六大經(jīng)濟體,最早可能將在2026年榮登世界第三大經(jīng)濟體的寶座,GDP僅次于中國和美國。

年輕人是網(wǎng)購的主力軍,也更可能選擇在大城市工作定居。行業(yè)預(yù)計,印度電商業(yè)務(wù)每年將以30%的速度增長,到2026年,線上零售額將突破2000億美元。印度只允許外國電商以為第三方賣家提供平臺的模式進入印度市場,所以亞馬遜等擁有自營產(chǎn)品的電商平臺在印度無異于被折斷了一只翅膀。

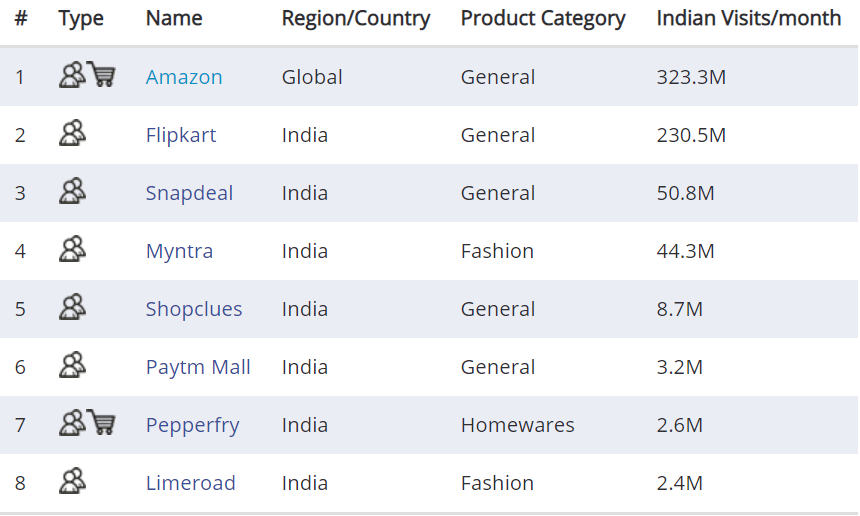

各大電商平臺在印度的排行

亞馬遜是印度最大的網(wǎng)購平臺,月活量為3.23億。沃爾瑪旗下的Flipkart與之旗鼓相當,月活量為2.31億。再往下是Snapdeal和Myntra,月活量分別是5100萬和4400萬。Snapdeal主營大宗商品,而Myntra主要銷售時尚類產(chǎn)品。

剩下幾個平臺的流量僅占亞馬遜和Flipkart的1%多一點。

亞馬遜在印度

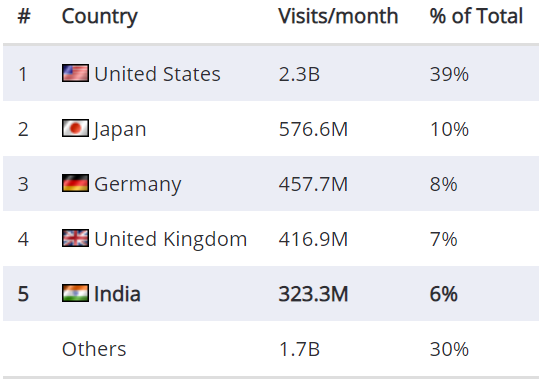

亞馬遜印度站點的月活量為3.23億。然而,印度站點僅占亞馬遜全球流量的6%,反映出亞馬遜在印度的滲透率相對較低。

亞馬遜在2012年2月推出Junglee.com,隨后在2013年6月開通印度站點。盡管面臨印度國內(nèi)監(jiān)管和物流設(shè)施落后的多方挑戰(zhàn),亞馬遜還是在印度站穩(wěn)了腳跟。市場監(jiān)管方面,起初的規(guī)定是平臺自營產(chǎn)品的零售額占比不能超過平臺總零售額的25%,之后印度政府全面禁止外國電商企業(yè)上架平臺自營產(chǎn)品。

這些規(guī)定旨在保護印度的小型私營企業(yè),其中大部分是家族企業(yè),特點是仍喜用傳統(tǒng)貨幣進行交易。由于印度私營經(jīng)濟過時老套的運作模式和民眾的陳腐觀念—電子商務(wù)過于復(fù)雜和耗時,彼時如何吸引賣家入駐線上平臺成為亞馬遜頭疼的問題。

亞馬遜想了個法子,讓員工推著手推車走遍印度31個城市,與1萬多家小企業(yè)賣家進行交涉。亞馬遜還建立了物流中心,發(fā)展了本地快遞員直接向賣家收貨的服務(wù)。目前亞馬遜在印度的15個邦有60個物流中心。

總的來說,印度站點是十分成功的,乘著印度經(jīng)濟飛速發(fā)展的幾十年,亞馬遜有望在本土企業(yè)抬頭之前成為印度電商樹大根深的存在。亞馬遜還在印度城市海德拉巴擁有美國總部以外最大的辦公區(qū),6.2萬名員工在這里辦公。印度站點2016年推出Prime服務(wù),同年晚些時候上線Prime Video。

Flipkart在印度

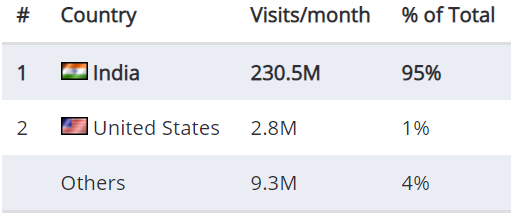

Flipkart是印度第2大電商平臺,月活量為2.31億次,旗下Myntra也為沃爾瑪所有。在美國,沃爾瑪迎頭趕上的步伐是亞馬遜思慮所不及的,但想觀看兩者正面硬碰硬的對決只能是在印度。

Flipkart由兩位印度企業(yè)家和前亞馬遜員工Sachin Bansal和Binny Bansal于2007年創(chuàng)立。與亞馬遜的發(fā)家史頗為相似,F(xiàn)lipkart最初僅銷售圖書,后來將產(chǎn)品擴充到各種品類。2014年,F(xiàn)lipkart收購Myntra,一家主營時尚產(chǎn)品的線上平臺。2017年,eBay與Flipkart達成合作意向,eBay向Flipkart注資5億美元,好不容易在印度本地保護屏障上劃出一個口子,方便eBay賣家的產(chǎn)品能有機會進入到印度市場。但好景不長,2018年沃爾瑪在與亞馬遜的競購戰(zhàn)中勝出,成功以150億美元的價格將Flipkart收入囊中,eBay與Flipkart的合作也就不了了之。

Flipkart旗下子品牌發(fā)展勢頭也不錯,主營大型家電的MarQ,以電子產(chǎn)品、小工具和家居服小有名氣的SmartBuy,但他們的產(chǎn)品目前都外包給RetailNet、TBL Online和OmniTechRetail經(jīng)銷。Flipkart的背后是沃爾瑪,所以受到外商投資法的限制,無法在印度本地以零售商的身份上架自營產(chǎn)品。另外,僅印度賣家才能獲準在Flipkart銷售,國外的品牌或供貨商需要將產(chǎn)品轉(zhuǎn)交印度本地代理經(jīng)銷才可流入市場。

Snapdeal在印度

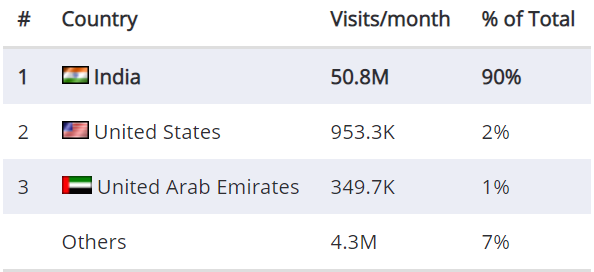

Snapdeal是印度第3大電商平臺,月活量為5100萬。Snapdeal成立于2010年,是日用品交易平臺,但在2011年轉(zhuǎn)型為傳統(tǒng)的在線平臺。Snapdeal目前仍以低價形象示人。

Snapdeal目前入駐賣家數(shù)量達到30萬,產(chǎn)品多達3500萬種。根據(jù)其2020年底發(fā)布的財務(wù)報表,2020年Snapdeal營業(yè)收入為1.26億美元,虧損3800萬美元,直播購物和其他營銷渠道的投資是Snapdeal支出的大頭。

Snapdeal是一家私營企業(yè),包括eBay和阿里巴巴都是Snapdeal的股東,總投資金額超18億美元。Snapdeal2017年曾考慮與Flipkart合并,但兩者最終勞燕分飛。Snapdeal也進行了大量的收購,目前已將包括物流、支付和廣告在內(nèi)的各項業(yè)務(wù)納入平臺體系,還收購了一些本土電商。

Snapdeal同樣也僅對印度企業(yè)開放,比較特別的是,賣家可以直接在官網(wǎng)下單待配送包裹的外包裝材料,預(yù)定上門取件的時間,Snapdeal還能幫賣家拍攝產(chǎn)品圖,上傳產(chǎn)品數(shù)據(jù)。

Myntra在印度

Flipkart旗下的Myntra是印度第4大電商平臺,銷售的產(chǎn)品主要與時尚產(chǎn)業(yè)相關(guān),但也有部分日用品。Myntra區(qū)別于排名前3的電商平臺,僅銷售特定品類的產(chǎn)品。Myntra成立于2007年,最初主要是給企業(yè)團購供貨,產(chǎn)品包括T恤和鼠標墊。2011年轉(zhuǎn)型時尚領(lǐng)域,2014年Flipkart以約2.8億美元收購Myntra。

Myntra捕捉到印度網(wǎng)友偏好用移動端購物,大部分流量也是源于其移動端的app,因此2015年,Myntra正式關(guān)閉其PC端站點,導(dǎo)致銷售額直接下降10%,Myntra認識到事情的嚴重性,于次年重新上線PC購物端口。

Myntra在31個城市提供試穿(Try and Buy)服務(wù),顧客一次性可訂購多件產(chǎn)品,到貨后選擇想要留下的產(chǎn)品完成付款即可。Myntra還開發(fā)了一個名為 "Myntra Insider "項目,消費者能從中獲得穿搭建議,提前入手未發(fā)布的產(chǎn)品,對話名人設(shè)計師,這是Myntra維系客戶粘度的營銷戰(zhàn)略。

入駐Myntra的大門對印度零售商,品牌和經(jīng)銷商常打開,另外,Myntra對賣家信息的隱私保護也格外上心,僅賣家名稱對消費者可見,Myntra是消費者與賣家之間的紐帶。

印度其他電商平臺

Shopclues成立于2011年,在售產(chǎn)品包括手機、時尚和家居用品,一應(yīng)俱全。2019年活躍在東南亞的電商平臺Qoo10完成對Shopclues的收購,現(xiàn)通過Qoo10的印度站點上線全球品牌計劃。Shopclues的月活量為900萬;

Paytm Mall是印度金融公司Paytm的分支機構(gòu),為線上和線下企業(yè)提供一系列支付服務(wù)。2017年上線后,包括電子產(chǎn)品、家居用品和日用品等紛繁多樣的產(chǎn)品都能在Paytm Mall上找到。Paytm Mall有超過14萬的賣家,旗下有17個物流網(wǎng)點,月活量為300萬次;

Pepperfry成立于2011年,既是零售商也是第三方平臺,主營家具和家居用品。平臺注冊用戶多達600萬,產(chǎn)品數(shù)量多達12萬種,同時在印度全境擁有42個展廳和22個倉庫。Pepperfry的月活量為260萬;

Limeroad成立于2012年,在售的產(chǎn)品大多與時尚產(chǎn)業(yè)相關(guān),月活量為240萬。Lmieroad推出了一個由社交網(wǎng)絡(luò)驅(qū)動的互動頻道,用戶可將多種產(chǎn)品拼接雜糅在一起,制作集合成一本剪貼簿,以此博得網(wǎng)友的點贊和關(guān)注,為店鋪產(chǎn)品引流;

(來源:Yoe學(xué)跨境)