免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-12-11 10:18

意大利的反向增值稅是什么?為什么稅率是0?

本文將為您講解意大利反向增值稅及常見的可抵扣零稅率發票模板。

① 4% ——最低的稅率,例如食品報紙等基本必需品; ② 10% ——一種特殊的稅率,適用于旅游服務,如酒店餐廳等相關旅游產品,還有某些食品和植物種子等; ③ 22% ——標準稅率,適用于其他所有情況,對于跨境電商來說,大部分在意大利境內銷售商品或提供服務是22%的標準稅率。

反向增值稅是意大利歐盟企業之間交易增值稅率為0的B2B零稅率,不僅僅是指銷售環節免稅,而且進貨環節包含的進項稅還給與退回,即一方面銷項稅額為0,另一方面進項稅的返還不受影響——是外貿企業出口產品和服務時享受的增值稅退稅政策。

根據意大利反向增值稅條例,要滿足以下條件:賣家需要保證在意大利沒有辦事處(無實體),即在稅務代理名下。而買家必須有實體,在VIES能夠查詢到狀態為有效的稅號,才能開零稅率發票。 意大利稅局針對意大利本土企業有專門的開票系統,開票系統的數據和稅金數據后端是相連接的,企業若想要在申報時抵扣零稅率,需要進行收集申報B2B交易的發票,以便稅局能夠對發票進行管轄和對比。

首先,開具發票的前提是買賣雙方都應該具有有效的稅號,否則不能開發票。

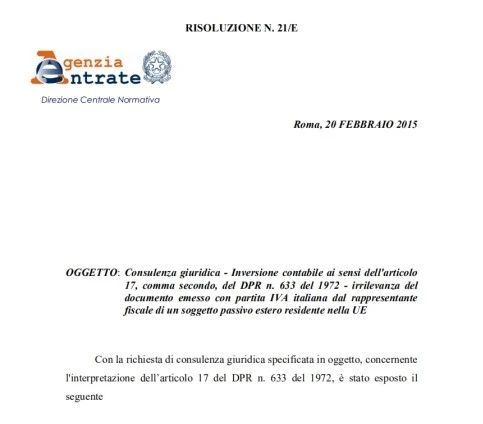

根據意大利 RISOLUZINE N.21/E 所有意大利對意大利的 B2B 銷售,如果國內客戶是用意大利稅務代理名義下稅號,可以根據 ART. 194 DIRETTIVA 2006/112/EC – INVERSIONE CONTABILE 律法,使用財務代表名義申請稅號的意大利賣家可以開具給意大利本土有稅號的買家開具0稅率的發票,即次筆交易是不含稅的,可以用來抵扣退稅。

用國內法人申請稅號的賣家,即在意大利成立分部、分公司或辦事處的形式,給意大利B2B的客戶的發票必須只能為22%稅率的發票進行付稅。

第一種:

第二種:

關于意大利零稅率發票抵扣時間只能在當月抵扣,月份之間不能相互抵扣。

故客戶若有B2B銷售,請將零稅率發票連同數據一起提交,當月計算期過后提交的B2B發票則會被視為無效。

(來源:Amy聊跨境)

以上內容屬作者個人觀點,不代表雨果網立場!本文經原作者授權轉載,轉載需經原作者授權同意。

(來源:Amy聊跨境)