免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-10-20 17:45

據eMarketer分析師預計,今年亞馬遜在全球的GMV將達到創紀錄的99.1億美元,較上年同期增長43%。回溯2016年,只有9個站點參與的Prime Day時長僅為24小時,當時的GMV為15億美元。受疫情影響,今年的促銷活動被推遲到了10月。且沃爾瑪、Target、Kohl 's和J.C. Penney等零售商也紛紛舉辦了自己的網上促銷活動與之競爭。但亞馬遜憑借其在業內的主導地位和龐大的Prime會員基礎,牢牢穩住了行業第一的位置,其他平臺只有通過不斷調整倉儲配送和物流等來與之競爭。

對此,耐克首席執行官John Donahoe上個月在受訪時表示,(消費)線上化是新常態。這一趨勢就像離弦的箭,不會再回頭了。

下圖展示了美國電商在近五年是如何以四大方式改變零售業的:

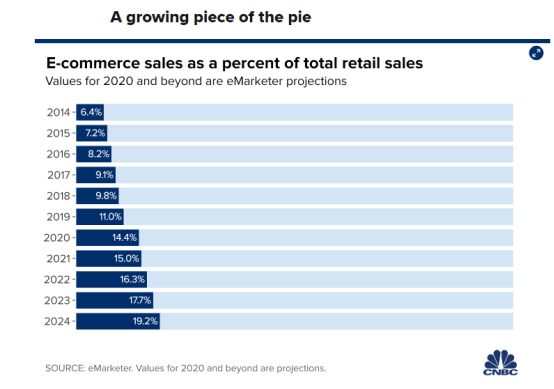

電商GMV在零售總額中的比重逐年上升。eMarketer的首席分析師Andrew Lipsman表示,隨著疫情的爆發,消費者開始尋找更安全的購物方式,這使得電商GMV猛增。根據eMarketer的數據顯示,預計今年美國電商GMV將達7945億美元,同比增長32.4%,會占到美國零售總額的14.4%,到2024年,這一比例將達到19.2%。而疫情前的這一比例預測值僅為18%。Lipsman此前在新聞稿中提到,“鑒于經濟形式的轉變,今年電商行業迎來了不可思議的增長。但隨著在線銷售的增長,(賣家)也需要進行權衡利弊。因為運輸和處理成本會侵蝕賣家的利潤。Bain & Co.的研究顯示,店內食品雜貨銷售的營業利潤率通常為2%至4%。而對于從店內挑選商品、讓顧客通過點擊提貨的方式獲取訂單的食品賣家來說,這一利潤率則降至-5%。如果一個賣家選擇從商店挑選商品并送貨到顧客家中,價格會進一步下跌到-15%。其他類型的零售商可能有更大的回旋余地和更大的利潤率,但對選品占成功與否大頭的電商而言,在這種情況下要扭轉盈虧難度略大。這使得賣家和平臺紛紛去去探索提高效率的方法。路邊取貨、和實體店合作賦予其配送中心的屬性以及進行機器人新技術等試驗都是平臺和賣家做出的努力。

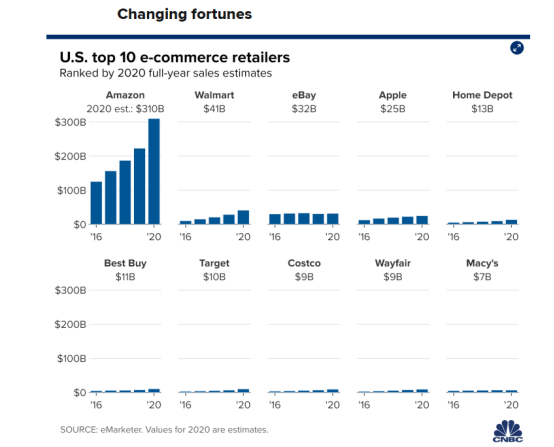

另外,隨著線上GMV激增,強者更強的狀態開始顯山露水。根據eMarketer的數據顯示,今年前十大電子商務公司預計將占美國市場線上銷售總額的63.2%,高于2019年的57.9%。其中,亞馬遜的市場份額預計將增長到39%,遙遙領先于榜單上的其他公司。大型連鎖企業沃爾瑪預計將超過eBay,以5.8%的市場份額躍居第二。據eMarketer估計,連鎖百貨公司梅西百貨將跌出前十名,被雜貨商Kroger所取代。

相對幾年前而言,網購變得更容易、更便宜、更快捷,因此,實體零售商必須向顧客證明自己的優勢所在,讓消費者在商品直接配送到家和自己去逛兩者中選后者。Lipsman表示,電商的興起迫使實體零售商必須要從根本上重新考慮事業。實體零售商應該把自己的店鋪打造出成消費者愿意去的目的地,而非只是“一個存貨的倉庫”。他指出,像食品店就采用了更豐富多彩、更吸引人的布局、預制食品陳列和樣品來吸引消費者。

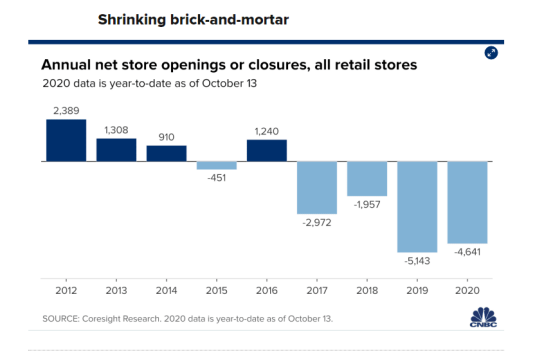

Lipsman說,“由于店面的面積太大了(需求又沒跟上),進行清算和裁員是必須的。”2012年到2014年期間,隨著連鎖店紛紛走出上次經濟衰退的陰影,進行擴張,新店數量不斷增加。但從2017年開始,整個市場就進入了大規模的裁員潮。雖然2020年還未結束,但關閉工廠的速度已經打破了記錄。Coresight Research的一項跟蹤調查顯示,截至2020年,已有包括J.C. Penney、Gap、Pier 1 Imports、Century 21和Bed Bath & Beyond8,007家零售商宣布關閉線下門店。

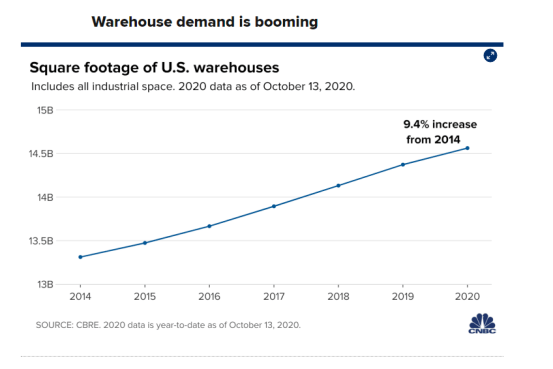

目前,零售商正在加大對倉庫和物流中心的投資,根據CBRE的一項跟蹤數據顯示,隨著關閉門店數量的增加,美國的倉庫面積大幅飆升,工業面積自2014年以來增長了9.4%。在部分市場還出現了無法滿足激增的需求的局面。各平臺和賣家也希望盡可能接近客戶,紛紛開設最后一英里配送中心,以期實現當日送達。重新利用城鎮附近的空置店面和商場的舉措促使了購物中心向物流中心的轉型,在田納西州的孟菲斯,一家目前暫停營業的Sam’s Club現在成了其線上業務的物流配送中。CBRE零售和工業部門主管John Morris表示,表現不佳的實體零售場所已成為最后一英里配送中心/倉庫開發商的理想地點。電商的增長和實體店的蕭條將繼續提高零售地產向工業地產轉型的可行性和回報率。另外,雖然電商的發展在很大程度上推動了對倉儲空間的需求,但還有一部分原因是賣家和企業希望產品發貨地不再囿于中國,以此來簡化供應鏈,并將倉庫建在離消費者更近的地方,提高物流時效。但考慮到需求旺盛,倉庫租金也將繼續攀升。

(來源:北美電商觀察)