免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-06-29 10:01

图片来源:圖蟲創意

在剛剛過去的端午假期,對許多跨境賣家來說猶如做了一場噩夢。

近日,Payoneer(P卡)合作機構--歐洲支付巨頭Wirecard破產的消息震驚跨境圈!作為全球知名跨境支付平臺,Payoneer瞬間變成了行業輿論焦點。目前在中國使用P卡的賣家已超過10萬。

隨即針對此事件的各種說法在圈內滿天飛,賣家們真假難辨!一時間用P卡收款的賣家心急如焚,涌進P卡平臺,提現賬戶資金……

雖然,最后P卡官方發布了聲明,強調客戶資金是安全的,讓賣家們暫時吃下定心丸。不過,關于跨境電商收款平臺的安全問題再次被推向了風口浪尖,賣家們該如何提升自己的賬戶資金安全系數?

以訛傳訛 Wirecard破產變“狼來了”

目前來看,“Wirecard破產”對跨境行業的沖擊沒有傳言中那么夸大,不過肯定是波及到了部分跨境賣家的業務。

那么這起事件,為何在短時間急速升溫,引發賣家的群體性恐慌呢?我們發現有這么幾個關鍵因素。

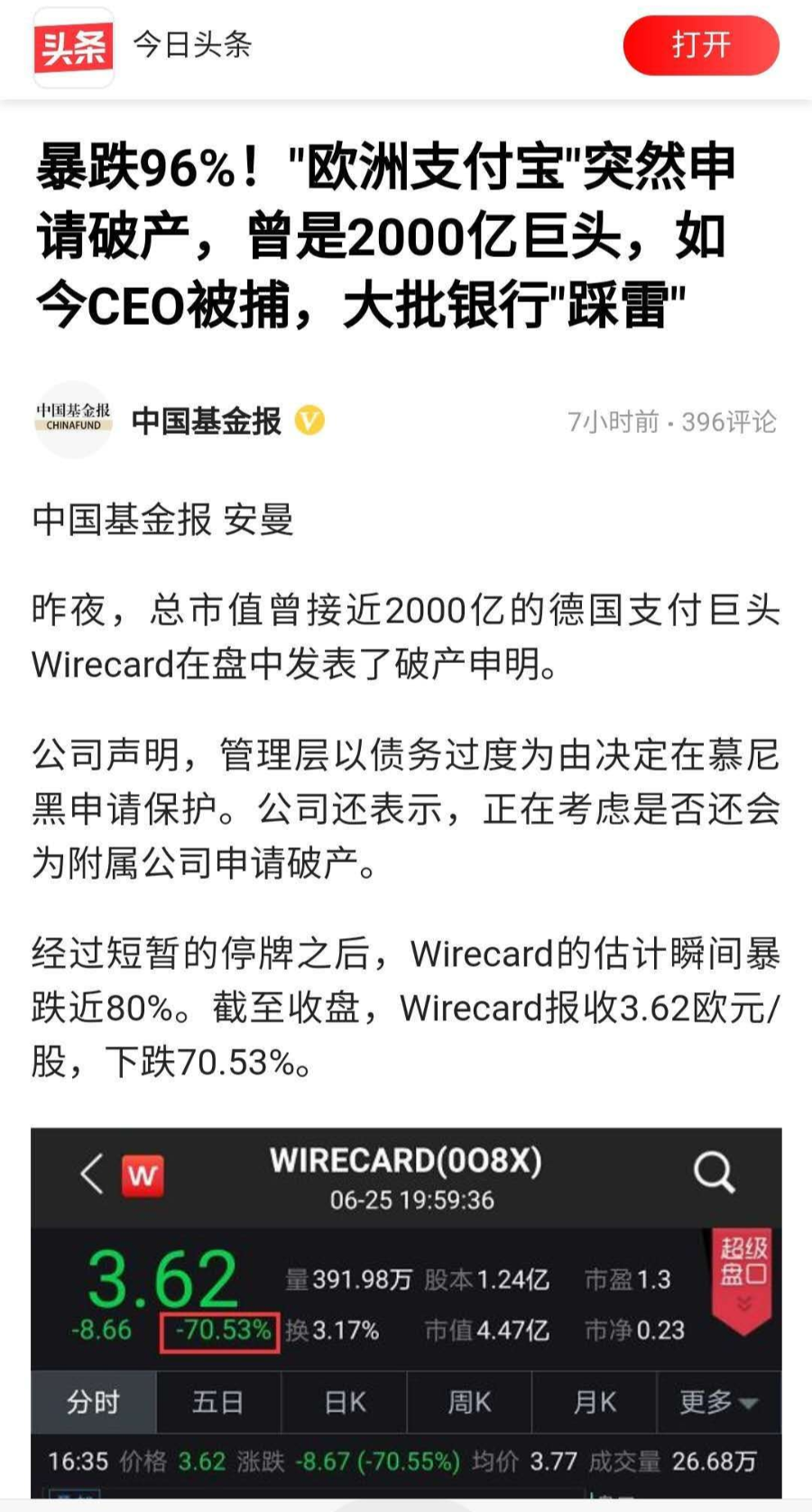

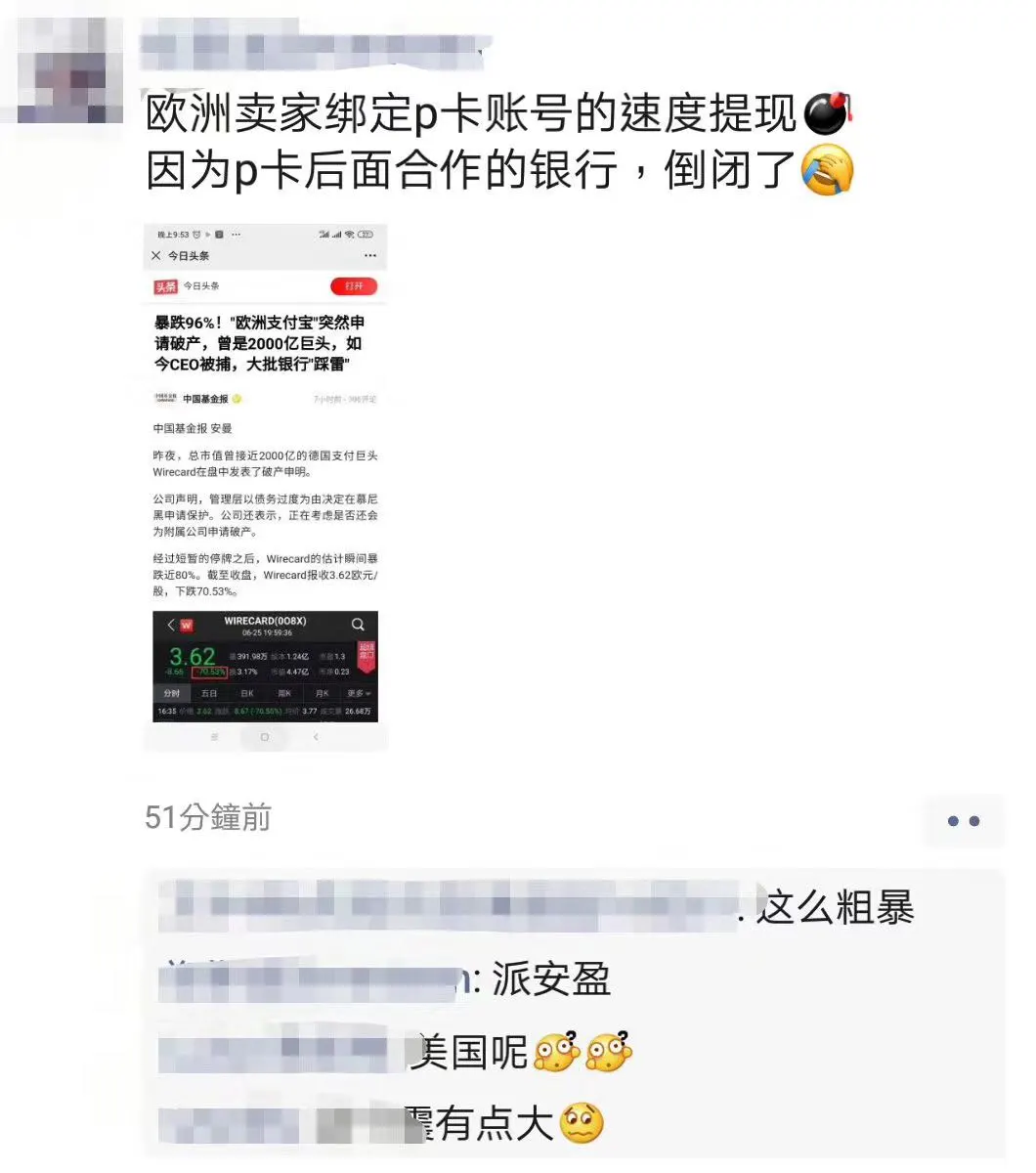

6月25日,據中國基金報報道:總市值曾接近2000億的德國支付巨頭Wirecard發表破產申明,公司無力償還6月底到期的13億歐元債務。

據悉,這家被看作是“歐洲支付寶”的金融巨頭被爆出財務造假丑聞,Wirecard資產負債表上有近19億歐元“不翼而飛”,可能是因為根本沒有存在過。令人咋舌的是,6月17日,該公司市值仍高達128.5億歐元。

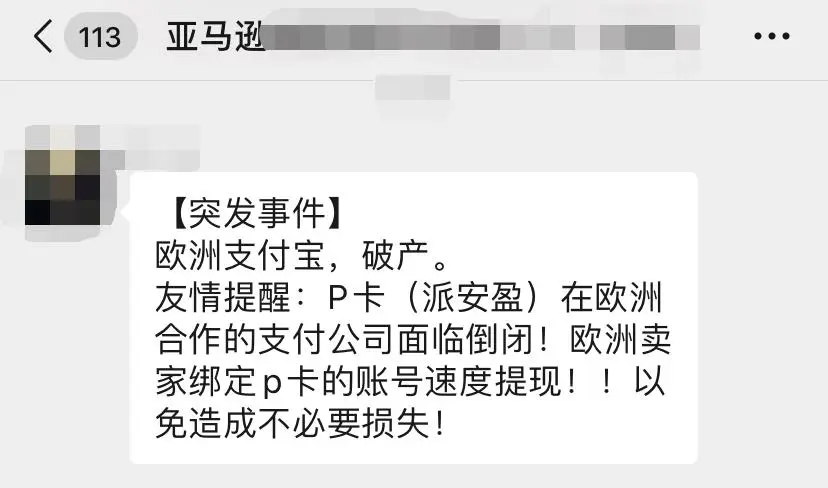

隨后,這則消息被一些人“添油加醋”,大家以訛傳訛,變成了下面這種版本。

來源朋友圈

一時間各種版本的傳言層出不窮,核心意思就是提醒賣家:

跨境支付數字平臺Payoneer(派安盈,也稱P卡)和Wirecard有合作,現在Wirecard倒閉了,綁定了P卡的歐洲賣家速度提現。

就當大家在尋求P卡官方證實時,一份關于Payoneer的官方通知截圖在賣家社群里刷屏:

來源派安盈

這則通知上顯示:由于Wirecard申請破產,其英國子公司WCSL所發行的Payoneer預付卡被英國金融行為監管局(FCA)凍結,在FCA采取進一步行動前,用戶將無法提取資金,也無法接收到卡上的新付款(事后證明這則通知的中文版過于草率,造成了誤解)。

前有部分圈內人的煽風點火、道聽途說,后有官方通知的“神補刀”,賣家們哪里還坐得住,資金被凍結,等于要了賣家的命!事件最后的真相打臉了那些捕風捉影、亂帶節奏的人,這也是行業里一直存在的亂象。回顧過往,類似這樣被曲解放大的“烏龍”事件數不勝數。

事實證明Payoneer這則中文通知的說法有待商榷,作為一家全球大公司在處理這次公關危機時,發布給中國用戶的通知是不是應該更加嚴謹呢?加上遇到了一些敏感的服務商和自媒體,事件被歪曲放大。為了平息賣家們的恐慌,派安盈在其官方公眾號下,又發布了一則官方申明:

來源派安盈

總結一下就是:Payoneer歐元收款賬號完全穩定安全,不受影響。如果有用戶還是擔心資金安全,可以遷移收款賬號。

這里需要提醒賣家的是,盡管Payoneer已與主要的全球電商平臺協商一致,開設了白名單,但更換收款賬號這樣的敏感信息,可能會招來平臺的賬號審核,特別是亞馬遜賣家賬號,KYC、二審可能會接踵而至。因此,各位賣家還需結合自身情況,謹慎抉擇。

突如其來的財務造假危機,讓Wirecard跌落神壇。損失慘重的,首當其沖就是與之合作的金融機構了,Wirecard申請啟動破產程序后,其主要15家貸款銀行正面臨16億歐元的潛在損失。相比之下,這起事件對跨境賣家的影響微乎足道了。

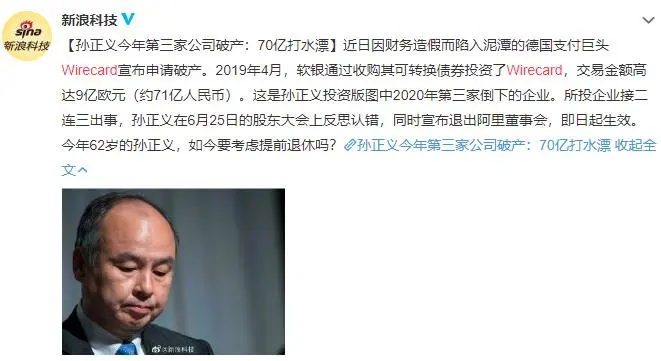

這場金融風波中損失最慘重的恐怕要屬孫正義的軟銀集團了。

來源微博

2019年4月,軟銀通過收購其可轉換債券投資了Wirecard,交易金額高達9億歐元(約70億人民幣)。彼時,該公司的造假已開始露餡,但孫正義依然堅持下注,如今這筆70億的投資打了水漂。

回想當年,孫正義投資阿里巴巴的故事,堪稱全球風投史上的神話。通過兩次投資,軟銀用8000萬美元,換來大約30%的阿里股份。2014年,阿里上市時,軟銀持有的阿里股份價值翻了大約2900倍。

時至今日,這筆投資依然給孫正義帶來源源不斷的收益。以6月25日股價計算,阿里收盤市值近6000億美元,軟銀持有的25.9%股份價值超過1500億美元。同期,軟銀在東京交易所的收盤價5533日元,總市值約1087億美元。換言之,軟銀持有的阿里股票市值比軟銀本身的市值還高。

70億打水漂,投資的企業接連出事,讓這位叱咤風云的投資狂人,走到了另一個十字路口。今年5月,軟銀發布的截至今年3月31日的2019財年財報:2019年的經營虧損達1.365萬億日元。這是軟銀15年來的首次虧損,也是公司成立以來的最嚴重虧損。

吃完瓜,還得回到跨境賣家的業務上來。資金安全猶如賣家的命門,自己掙的血汗錢能安全高效落到自己口袋是重中之重。

近年來,不單單是跨境電商呈現一片紅海的狀態,第三方跨境支付市場也是競爭激烈。為了爭奪市場,各家機構大打價格戰,比拼費率,各種營銷廣告看得賣家們是眼花繚亂。

在這樣的大環境下,一些支付公司更是推出了“0費率”來吸引用戶。那么這些打著0費率支付平臺靠譜嗎?

對此現象,有跨境支付行業人士表示,目前多數進行0費率的支付企業,其通常需要依托資本市場,燒錢打0費率價格戰搶奪市場,沒有實際合規的盈利模式。如果沒有穩定的業務開拓收益,資本市場冷卻后,0費率的方式并非長久之計。

因此,對跨境賣家而言,在選擇收款渠道的時候,不能盲目的追求低費率,還應該從以下兩個方面綜合考量:

1、有無合規牌照。在跨境外匯支付這個細分賽道,牌照是重要門檻。有牌照和沒有牌照的區別,從資金鏈的路徑分析,顯而易見。當賣家的資金從海外平臺提現之后,通過持牌支付公司可直接進入PIA雙監管賬戶,資金可受銀行和外管局監管,賣家無安全風險,受支付公司影響小。如果是通過無牌公司操作,一旦其海外支付公司發生閃失,其后果難以想象。

2、平臺“底蘊”深不深。這些年來,不少打折低費率口號的支付機構紛紛倒下,不少賣家血本無歸。究其根本原因,還是這些公司底蘊不夠深,風險抵御力不足。就拿這次Wirecard破產事件來說,派安盈一早就做了兩手準備,即便出事,以P卡的實力,足以應對。倘若換成另一家實力不濟的支付公司,后果不堪設想。另外,這行也存在同行惡性競爭的亂象,技術、資金實力不濟,無法業內生存。

因此,各位賣家在選跨境支付渠道的時候一定要謹慎三思,多方面比較,切忌不要為了省下那百分之零點零幾的蠅頭小利而因小失大。同時,隨著業績的增長,雞蛋不要放在一個籃子里,在安全的前提下,將自己的資金合理分配到不同的機構中,降低風險。

(來源:侃侃跨境那些事兒)

以上內容屬作者個人觀點,不代表雨果網立場!如有侵權,請聯系我們。