免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-06-24 18:44

從英國、德國的單一國家推行到歐美地區,從數字稅、VAT到加入了企業所得稅……近幾年,稅務合規化層層推動海外市場對跨境電商交易予以立法征稅。

2019年7月,墨西哥議員提議對數字平臺的交易征收增值稅(VAT)以平衡政府財務收支。這一稅制改革完成并實行了落地,2020年6月1日起,墨西哥稅局要求亞馬遜官方從亞馬遜墨西哥站產生的銷售中代扣賣家每月應繳稅金(16%增值稅+20%所得稅),由亞馬遜代扣之后交給墨西哥稅局。

面對亞馬遜墨西哥站點雙重征稅力度,賣家該如何應對和消化稅負壓力?

正式實施半個多月后,雖說稅改較為普遍,可新出臺的墨西哥稅法對眾多亞馬遜賣家而言,仍然還是停留在模糊的概念,不知如何結合稅改政策,更好的為自己墨西哥站做規劃方案。深圳合眾商務咨詢有限公司張劍指出:“相對于歐洲VAT稅號而言,墨西哥RFC ID跟歐洲VAT還是有很大的不同差異。”

他指出,歐洲要求注冊VAT稅號的國家,通常是當地政府要求在亞馬遜平臺銷售的賣家,要強制注冊并綁定VAT稅號。賣家可以自由申報,稅局會選擇性的抽查賣家是否有如實申報,而此舉導致市場出現了一個有趣的現象:如實申報的賣家,不上調原有的產品售價會虧損,上調部分產品售價,犧牲利潤的同時還降低了產品競爭優勢,無法跟沒有如實申報的賣家競爭。如果賣家不如實申報,被稅局抽查到未如實申報,則會面臨補稅和賬戶被關的風險。是否如實申報導致歐洲市場價格競爭混亂,歐洲站賣家對歐洲稅務申報和產品定價也是左右為難。眾多賣家的心聲也是希望稅改政策能夠統一,使亞馬遜賣家都能夠在相同的規則條件下公平競爭。

如今,墨西哥電商稅務改革,可謂是實現了眾多賣家的心聲,統一規則公平競爭。所謂公平競爭以亞馬遜舉例,墨西哥稅局要求凡是在墨西哥亞馬遜站點銷售的賣家,無論賣家是否有注冊申請墨西哥RFC ID,都要按照在亞馬遜實際產生的銷售額為準繳納增值稅及營業稅。

據了解,針對墨西哥稅改,亞馬遜平臺對沒有墨西哥RFC ID和擁有墨西哥RFC ID的賣家將采取不同的計算方法,來決定亞馬遜每月計算的所得稅預扣金額。

1、如果沒有提供有效的 RFC ID,亞馬遜將針對賣家每月在墨西哥境內配送(FBA或墨西哥倉發貨的自配送)總銷售額計算 36% 的稅,并將這些金額匯給墨西哥政府。

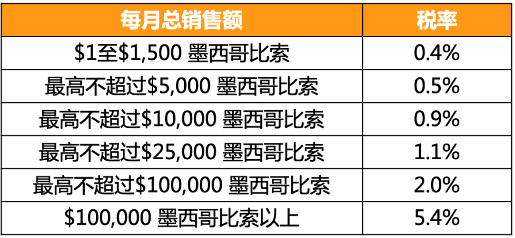

2、如果已注冊有效的 RFC ID,是個人注冊賣家(自然人),亞馬遜將根據賣家的每月總銷售額按照 0.4%-5.4% 稅率計算所得稅,并將這些金額匯給墨西哥稅務機構。

(圖片/亞馬遜全球開店)

3、如果在墨西哥注冊有效的 RFC ID,是實體/企業注冊賣家(法人),亞馬遜將不會針對企業賣家每月銷售額預扣任何所得稅。

亞馬遜將會查看企業賣家的銷售賬戶中的多項指標以確定賣家是否需要繳納預扣所得稅。例如:注冊地址、配送設置、賬單信息、銀行信息、信用卡信息等等。賣家可以通過亞馬遜的銷售賬戶上找到亞馬遜預扣的所得稅金額的詳細信息。

張劍指出,目前行業內注冊墨西哥RFC ID主要有以下三種方式,究竟哪種方式最合適下面將為賣家繼續揭曉:

第一種:在墨西哥當地成立公司申請(稅號申請信息未必與亞馬遜賬號后臺注冊信息一致)RFC ID ,稅務申報方式16%增值稅+30%所得稅(補充說明:墨西哥企業所得稅稅率30%,是收入-支出=利潤部分的稅率。沒有RFC ID亞馬遜代扣的所得稅,是不計算利潤而按照銷售固定比例20%扣除。)。

第二種:在墨西哥當地成立分公司(稅號申請信息未必與亞馬遜賬號后臺注冊信息一致),稅務申報方式16%增值稅+30%所得稅。

第三種:用申請墨西哥亞馬遜賬號的公司直接在墨西哥申請境外公司墨西哥RFC ID(申請稅號信息與賬號后臺公司信息一致),稅務申報方式,只需繳納16%增值稅,境外公司申請的稅號無需申報30%所得稅。

“碼”上咨詢,了解更多RFC ID申報信息

(詳情咨詢聯系方式:13923769711)

以上三種方式申請的RFC ID亞馬遜不再按照36%代扣增值稅和所得稅,對賣家來說有著本質的區別。

方法一要繳納增值稅和所得稅

方法二也是要繳納增值稅和所得稅

方法三只需要繳納增值稅,不需要繳納所得稅。

“從業務的角度來說:以上三種方式都可以獲得RFD ID ,站在賣家的角度從長遠來說:結合墨西哥稅改亞馬遜當前實施政策落地來看,亞馬遜墨西哥稅改是政策實行的初期,未來是否有新的政策變更以及在什么時間段變動,目前都不好預測。借鑒歐洲VAT經驗來看,亞馬遜當前對擁有RFD ID的賣家不做增值稅和所得稅代扣代繳,未來亞馬遜可能會要求墨西哥賣家綁定的RFD ID稅號申請信息跟亞馬遜賬號注冊的后臺公司信息保持一致才能使用,第三種方式申請的RFD ID 從稅收節省及長遠來看是更適合賣家稅務合規需求的。” 張劍說道。

在墨西哥稅改已定而市場購買力不穩定較大的時期,中小賣家的做法則更為簡單粗暴。因為亞馬遜強制征收VAT,一些亞馬遜小白賣家正面臨著凈利潤縮減或違法偷稅漏稅的風險,如果入不敷出,他們便不會繼續運營墨西哥市場。

沒人能夠確保墨西哥市場需求的正走向,預測其未來稅務的稽查力度,可中小賣家能夠可控的是——捂緊錢包,盡量減少短期損失。對這部分賣家而言,直接也是最保險的做法,舍棄墨西哥站點。

但是,即便有這些理由,業內人士堅持認為舍棄目標市場不是最佳選擇:“回顧歐洲VAT‘由點及面’以及轉向北美市場的施行,跨境電商合規運營的重要性愈加凸顯。隨著全球買賣交易的推進,長遠來看任何一個市場早晚都會面臨VAT稅改,屆時賣家‘打一槍換一個市場’的策略會失效,并使你無生意可做。”

明確稅務合規化勢在必行,合理地將VAT或其他稅費支出轉嫁到產品價格上的做法,或許能夠讓賣家在利潤沖擊下留有回旋的余地。以36%(16%增值稅+20%所得稅)的納稅標準來看,有幾套方案,可供賣家參考選擇:

1、朝前,向上游供應商轉嫁:目的國進口清關前,賣家可與供應商協商降低產品的采購價,以此消化賣家所需繳納的稅款;此類稅款轉嫁適合與供應商有長期穩定、采購量大的賣家,注意稅款的負擔比例需取得供應商的同意;

2、朝后,向終端消費者轉嫁:將稅款加注到產品的價格中,轉嫁過程需循序漸進,建議以5%、10%的額度進行疊加,避免一次性轉嫁造成買家的流失;必要時,賣家需要對稅款轉嫁和提價進行說明;此類轉嫁方式適合品牌粘性大、產品市場競爭力高的賣家;

3、混合,由賣家、供應商、消費者分散轉嫁:當然,賣家、供應商和買家三者之間也可共同消化稅款,或按比例承擔;這是目前跨境電商賣家較為普遍的做法,也是避免激怒供應商和買家的緩和之計。

(文/雨果網 鐘云蓮)

【特別聲明】未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系:editor@cifnews.com

(來源:誤建的觀察員賬號)