免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-02-02 10:00

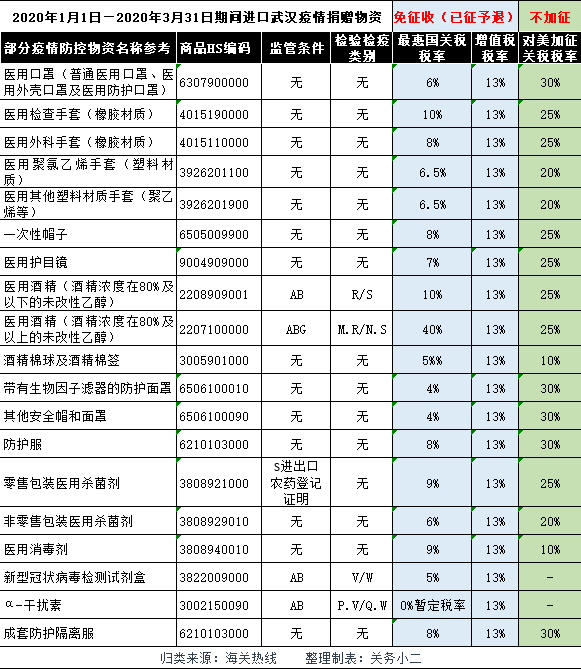

2020年2月1日,財政部 海關總署 稅務總局發布聯合公告,為進一步支持新型冠狀病毒肺炎疫情防控工作,自2020年1月1日至3月31日,實行更優惠的進口稅收政策。

1、擴大《慈善捐贈物資免征進口稅收暫行辦法》規定的免稅進口物資范圍、免稅主體范圍等,對捐贈用于疫情防控進口物資免征進口關稅、增值稅和消費稅。

2、對衛生健康主管部門組織進口的直接用于防控疫情物資免征進口關稅。

3、免稅進口物資已征收的應免稅款予以退還。

4、免稅進口物資可先登記放行,再按規定補辦相關手續。

5、進口且原產于美國的物資,不實施對美加征關稅措施,已加征稅款予以退還(2020.1.1-2020.3.31)。

簡而言之,就是海關不僅為疫情物資開放綠色清關通道,還免所有進口稅費(企業自用或用于銷售的防護物資不適用“捐贈物資”監管方式,依然要繳納相關稅費噢。

以上商品編碼僅供參考

關于防控新型冠狀病毒感染的肺炎疫情進口物資免稅政策的公告

財政部 海關總署 稅務總局公告2020年第6號

根據財政部、海關總署和稅務總局聯合發布的《慈善捐贈物資免征進口稅收暫行辦法》(公告2015年第102號)等有關規定,境外捐贈人無償向受贈人捐贈的用于防控新型冠狀病毒感染的肺炎疫情(以下簡稱疫情)進口物資可免征進口稅收。為進一步支持疫情防控工作,自2020年1月1日至3月31日,實行更優惠的進口稅收政策,現公告如下:

一、適度擴大《慈善捐贈物資免征進口稅收暫行辦法》規定的免稅進口范圍,對捐贈用于疫情防控的進口物資,免征進口關稅和進口環節增值稅、消費稅。

(1)進口物資增加試劑,消毒物品,防護用品,救護車、防疫車、消毒用車、應急指揮車。

(2)免稅范圍增加國內有關政府部門、企事業單位、社會團體、個人以及來華或在華的外國公民從境外或海關特殊監管區域進口并直接捐贈;境內加工貿易企業捐贈。捐贈物資應直接用于防控疫情且符合前述第(1)項或《慈善捐贈物資免征進口稅收暫行辦法》規定。

(3)受贈人增加省級民政部門或其指定的單位。省級民政部門將指定的單位名單函告所在地直屬海關及省級稅務部門。

無明確受贈人的捐贈進口物資,由中國紅十字會總會、中華全國婦女聯合會、中國殘疾人聯合會、中華慈善總會、中國初級衛生保健基金會、中國宋慶齡基金會或中國癌癥基金會作為受贈人接收。

二、對衛生健康主管部門組織進口的直接用于防控疫情物資免征關稅。進口物資應符合前述第一條第(1)項或《慈善捐贈物資免征進口稅收暫行辦法》規定。省級財政廳(局)會同省級衛生健康主管部門確定進口單位名單、進口物資清單,函告所在地直屬海關及省級稅務部門。

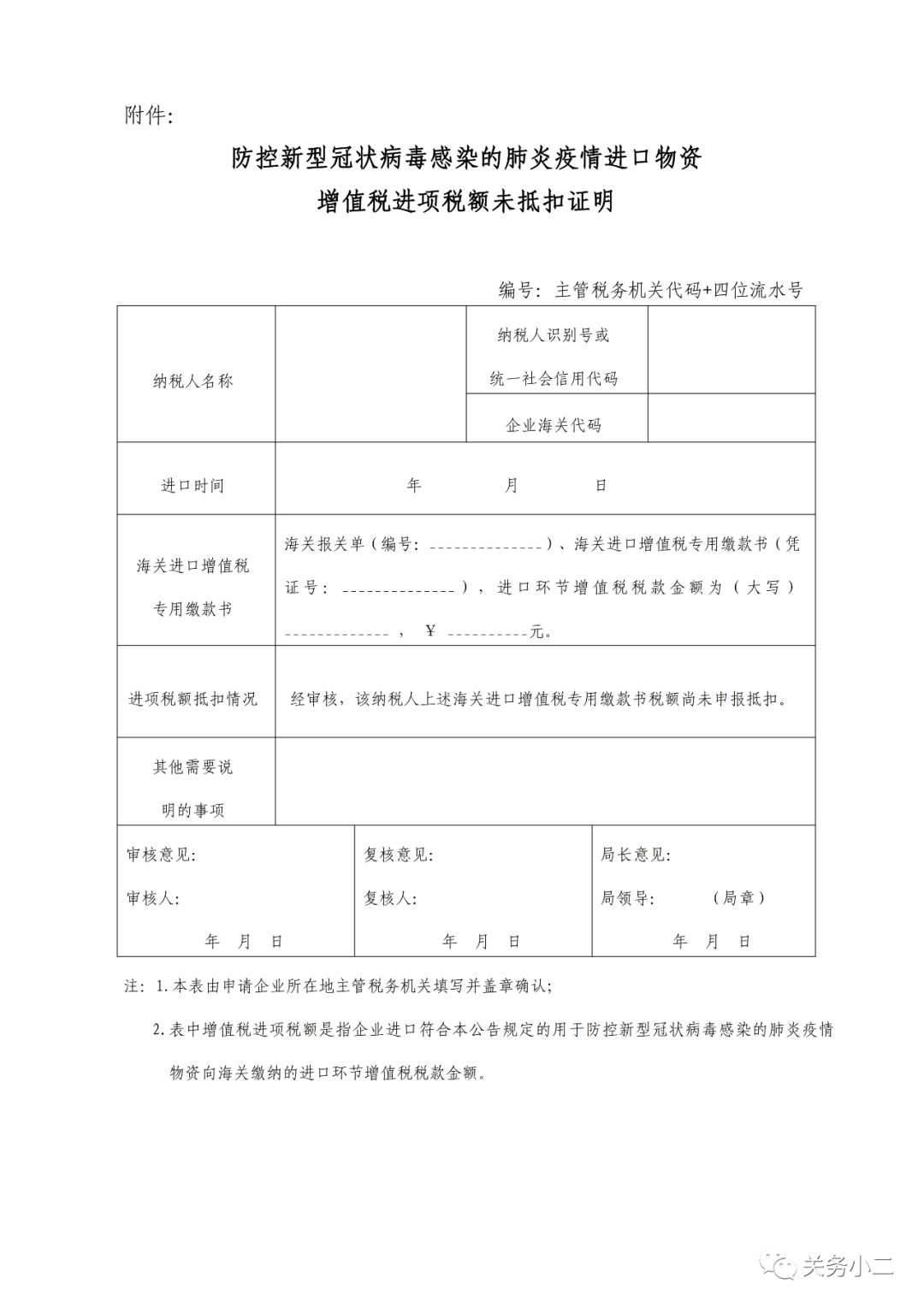

三、本公告項下免稅進口物資,已征收的應免稅款予以退還。其中,已征稅進口且尚未申報增值稅進項稅額抵扣的,可憑主管稅務機關出具的《防控新型冠狀病毒感染的肺炎疫情進口物資增值稅進項稅額未抵扣證明》(見附件),向海關申請辦理退還已征進口關稅和進口環節增值稅、消費稅手續;已申報增值稅進項稅額抵扣的,僅向海關申請辦理退還已征進口關稅和進口環節消費稅手續。有關進口單位應在2020年9月30日前向海關辦理退稅手續。

四、本公告項下免稅進口物資,可按照或比照海關總署公告2020年第17號,先登記放行,再按規定補辦相關手續。

附件:防控新型冠狀病毒感染的肺炎疫情進口物資增值稅進項稅額未抵扣證明

財政部 海關總署 稅務總局

2020年2月1日

國務院關稅稅則委員會關于防控新型冠狀病毒感染的肺炎疫情進口物資不實施對美加征關稅措施的通知

稅委會〔2020〕6號

海關總署:

為積極支持新型冠狀病毒感染的肺炎疫情防控工作,對按照防控新型冠狀病毒感染的肺炎疫情進口物資免稅政策(詳見財政部 海關總署 稅務總局公告2020年第6號,以下稱免稅政策)進口且原產于美國的物資,不實施對美加征關稅措施,即恢復我對美232措施所中止的關稅減讓義務、不加征我為反制美301措施所加征的關稅;已加征稅款予以退還。

上述不實施加征關稅措施與免稅政策實施時間保持一致。

特此通知。

國務院關稅稅則委員會

2020年2月1日

政策解讀

財政部會同有關部門公告防控新型冠狀病毒感染的肺炎疫情進口物資免稅政策

近日,財政部會同海關總署、稅務總局公告防控新型冠狀病毒感染的肺炎疫情進口物資免稅政策。

2015年,財政部、海關總署和稅務總局聯合發布《慈善捐贈物資免征進口稅收暫行辦法》(公告2015年第102號),進一步規范支持慈善事業進口稅收政策,對境外捐贈人無償向受贈人捐贈的直接用于慈善事業的物資(含醫療藥品、醫療器械等)免征進口關稅和進口環節增值稅。該政策可滿足我國日常接受境外捐贈所需。

當前,疫情防控涉及面廣,國內外踴躍捐贈,衛生健康主管部門積極組織開展疫情防控工作。為貫徹落實習近平總書記重要指示和黨中央決策部署,堅決打贏疫情防控阻擊戰,自2020年1月1日至3月31日,實行更優惠的進口稅收政策:一是適度擴大《慈善捐贈物資免征進口稅收暫行辦法》規定的免稅進口物資范圍、免稅主體范圍等,對捐贈用于疫情防控的進口物資免征進口關稅和進口環節增值稅、消費稅。二是對衛生健康主管部門組織進口的直接用于防控疫情物資免征進口關稅。三是免稅進口物資已征收的應免稅款予以退還。四是免稅進口物資可先登記放行,再按規定補辦相關手續。

財政部將會同有關部門密切跟蹤疫情防控形勢和政策執行情況,做好后續應對工作。(來源:本文由關務小二綜合整理自財政部)

以上內容屬作者個人觀點,不代表雨果網立場!如有侵權,請聯系我們。