免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬(wàn)+賣(mài)家交流群

免費(fèi)加入·15萬(wàn)+賣(mài)家交流群

2019-12-05 10:30

1v1特權(quán)資源對(duì)接

1v1特權(quán)資源對(duì)接  老板專屬企業(yè)課堂

老板專屬企業(yè)課堂  優(yōu)選源頭工廠名錄

優(yōu)選源頭工廠名錄  行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展  平臺(tái)新政通道直連

平臺(tái)新政通道直連  實(shí)時(shí)專屬管家服務(wù)

實(shí)時(shí)專屬管家服務(wù)

12月3日,財(cái)政部發(fā)布《中華人民共和國(guó)消費(fèi)稅法(征求意見(jiàn)稿)》,向社會(huì)公開(kāi)征求意見(jiàn)。消費(fèi)稅法正式實(shí)施后,自1993年起實(shí)施的《中華人民共和國(guó)消費(fèi)稅暫行條例》將廢止。

現(xiàn)行消費(fèi)稅負(fù)水平總體不變 煙酒未加增消費(fèi)稅

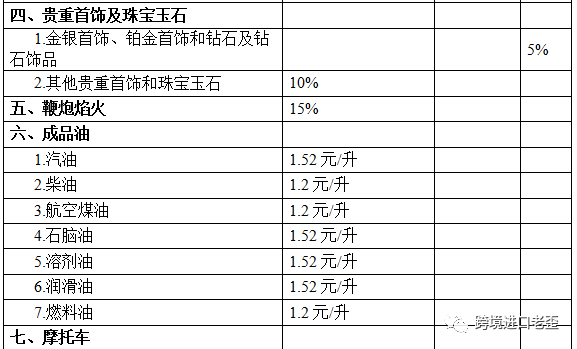

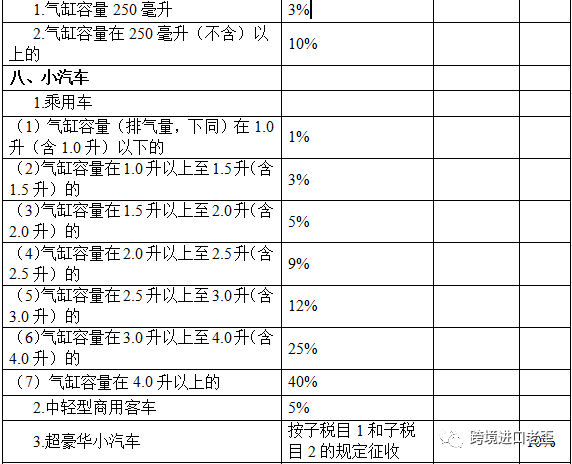

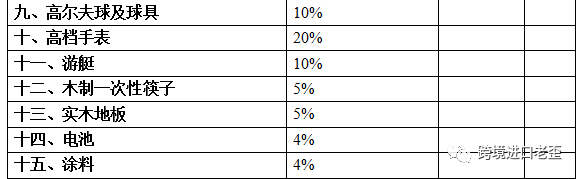

《征求意見(jiàn)稿》對(duì)納稅人、納稅環(huán)節(jié)和對(duì)象、納稅義務(wù)發(fā)生時(shí)間和地點(diǎn)、計(jì)算方法、可抵扣項(xiàng)目及部分特殊情況作出規(guī)定,并附消費(fèi)稅稅目稅率表,列出卷煙、酒、高檔化妝品、貴重首飾及珠寶玉石、鞭炮煙火、成品油、小汽車等15大稅目及對(duì)應(yīng)稅率。

此前,煙酒行業(yè)市場(chǎng)普遍擔(dān)心消費(fèi)稅上調(diào),而從《征求意見(jiàn)稿》發(fā)布稅率來(lái)看,整體基本保持了現(xiàn)行稅負(fù)水平總體不變。

目前酒類行業(yè)的消費(fèi)稅基本在生產(chǎn)環(huán)節(jié)征收。白酒按照出廠不含增值稅價(jià)格的12%征收從價(jià)稅(20%法定稅率,按照60%比例征收),1000元/噸從量稅。目前絕大部分白酒上市公司實(shí)際消費(fèi)稅率為12%,啤酒則按照220元-250元/噸征收。由此來(lái)看,征求意見(jiàn)稿中各酒類消費(fèi)稅率維持不變。

卷煙方面,按照原有規(guī)定,卷煙批發(fā)環(huán)節(jié)稅率為11%,并按0.005元/支加征從量稅;在生產(chǎn)環(huán)節(jié)上,甲類卷煙稅率為56%加0.003元/支;乙類卷煙稅率則為36%加0.003元/支,與《征求意見(jiàn)稿》一致。

高檔化妝品保持15%的稅率不變;汽油的單位稅額也保持1.52元/升不變;高檔手表的消費(fèi)稅稅率也保持20%的水平。

《征求意見(jiàn)稿》對(duì)“納稅人”規(guī)定做了調(diào)整

為體現(xiàn)這次改革方向,《征求意見(jiàn)稿》對(duì)“納稅人”的規(guī)定作了調(diào)整。此前,消費(fèi)稅暫行條例中納稅人的規(guī)定,涉及生產(chǎn)、委托加工、進(jìn)口、銷售等多個(gè)概念。隨著消費(fèi)稅改革的推進(jìn),消費(fèi)稅征收環(huán)節(jié)又增加了批發(fā)、零售,考慮到生產(chǎn)、批發(fā)、零售都會(huì)發(fā)生銷售行為,《征求意見(jiàn)稿》對(duì)相關(guān)概念進(jìn)行了整合,統(tǒng)一表述為在我國(guó)境內(nèi)銷售、委托加工和進(jìn)口應(yīng)稅消費(fèi)品的單位和個(gè)人,并對(duì)消費(fèi)品自用情形進(jìn)行單獨(dú)表述。

《征求意見(jiàn)稿》消費(fèi)稅計(jì)算

計(jì)算方法上,《征求意見(jiàn)稿》提出,消費(fèi)稅實(shí)行從價(jià)計(jì)稅、從量計(jì)稅,或者從價(jià)和從量復(fù)合計(jì)稅(以下簡(jiǎn)稱復(fù)合計(jì)稅)的辦法計(jì)算應(yīng)納稅額。其中,從價(jià)計(jì)稅實(shí)行比例稅率,從量計(jì)稅實(shí)行定額稅率,復(fù)合計(jì)稅的從價(jià)和從量部分分別按照各自計(jì)稅方法計(jì)算,得出的結(jié)果相加為復(fù)合計(jì)稅的稅額。

進(jìn)口的應(yīng)稅消費(fèi)品,按照組成計(jì)稅價(jià)格計(jì)算納稅。

實(shí)行從價(jià)計(jì)稅辦法計(jì)算納稅的組成計(jì)稅價(jià)格計(jì)算公式:組成計(jì)稅價(jià)格=(關(guān)稅計(jì)稅價(jià)格+關(guān)稅)÷(1-消費(fèi)稅比例稅率)

實(shí)行復(fù)合計(jì)稅辦法計(jì)算納稅的組成計(jì)稅價(jià)格計(jì)算公式:組成計(jì)稅價(jià)格=(關(guān)稅計(jì)稅價(jià)格+關(guān)稅+進(jìn)口數(shù)量×消費(fèi)稅定額稅率)÷(1-消費(fèi)稅比例稅率)

代購(gòu)消費(fèi)稅計(jì)征辦法將有定論

《征求意見(jiàn)稿》規(guī)定,消費(fèi)稅的征收部門(mén)為稅務(wù)機(jī)關(guān),進(jìn)口的應(yīng)稅消費(fèi)品的消費(fèi)稅由海關(guān)代征,并規(guī)定海關(guān)應(yīng)當(dāng)將受托代征消費(fèi)稅的信息和貨物出口報(bào)關(guān)的信息共享給稅務(wù)機(jī)關(guān)。

針對(duì)納稅人出口應(yīng)稅消費(fèi)品,《征求意見(jiàn)稿》明確可免征消費(fèi)稅。國(guó)務(wù)院可根據(jù)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展需要,規(guī)定免征或減征消費(fèi)稅,報(bào)全國(guó)人大會(huì)常委會(huì)。 此次《征求意見(jiàn)稿》特別提出,個(gè)人攜帶或者郵寄進(jìn)境的應(yīng)稅消費(fèi)品的消費(fèi)稅計(jì)征辦法由國(guó)務(wù)院制定,早前關(guān)于消費(fèi)稅的政策都未對(duì)個(gè)人攜帶或者郵寄行為有此表述,此類行為適用行郵稅。

(來(lái)源:跨境電商頭條)

以上內(nèi)容屬作者個(gè)人觀點(diǎn),不代表雨果網(wǎng)立場(chǎng)!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。