免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-11-19 09:28

【 出海運營周記——社交電商出海(一)】

目錄

1)理解社交電商

1.1社交電商是什么?

1.2國內社交電商典型玩法有哪些?

2)東南亞社交電商出海現狀

2.1社交內容電商

2.2社交零售電商

2.3社交分享電商

3)東南亞社交電商出海的挑戰與機會

3.1社交零售與社交分享電商的挑戰

3.2社交內容電商的挑戰

3.3 東南亞社交電商的機會

理解社交電商

1.1社交電商是什么?

個人理解的社交電商有兩種主要形式

1).增加社交關系鏈,以APP為主,具體場景為分銷模式如云集,花生日記;

2).把社交平臺當做轉化場景,如:私域流量,社群電商,小程序電商,例如,女王新款就是完全從社交電商成長的一款產品,3年從0到1億+GMV/月。在實際應用中2種形式相互影響。

1.2國內社交電商典型玩法有哪些?

探討海外社交電商出海,我們首先要回歸到國內社交電商的現狀分析,目前國內社交電商典型玩法:

1).以拼多多為代表的拼團,砍價為主:流量分為精準流量和泛流量。泛流量獲取容易,轉化難。

轉化= 商品匹配*決策成本。

拼多多的玩法,我理解為:

1.通過以送錢為核心的各種運營套路來獲取大量泛流量(砍價羊毛黨)。

這一步驟主要是裂變的套路怎么設置,套路為核心。另外更重要的核心是,裂變鏈接不會被平臺封禁(除了拼多多,其它平臺基本做不到)

2.泛流量的轉化

拼多多以極低的價格降低了下沉人群的決策成本.商品匹配上面拼多多也做的不錯,但商品匹配不是核心,核心是極低的決策成本。

2)以云集/花生日記為核心的分銷模式

即S2B2C模式的核心是怎么讓B端持續獲取用戶:花生日記采用的方式是多級分銷(有法律風險,需規避),只有多級體系才能讓B端賺錢,B端才會瘋狂投入。

東南亞社交電商出海現狀

目前東南亞社交電商還沒有出現真正的獨角獸,但國內的幾種模式都有創始團隊在東南亞嘗試,因此對標國內的幾種模式羅列出目前有信息披露的東南亞社交電商。

東南亞社交電商:社交內容電商,社交零售電商,社交分享電商。

2.1社交內容電商

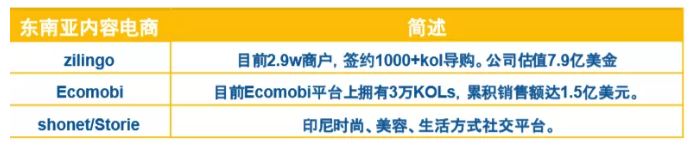

東南亞典型內容電商項目:

東南亞項目:

zilingo(東南亞時尚電商)-目前2.9w商戶,簽約1000+KOL導購。公司估值7.9億美金。

Ecomobi(越南KOL電商導購平臺)-目前Ecomobi平臺上擁有3萬KOL,累積銷售額達1.5億美元。

shonet/Storie(印尼“小紅書”)-印尼時尚、美容、生活方式社交平臺。

2.2社交零售電商

社交零售電商這里分直銷(B2C)和分銷(S2B2C)兩種模式。

國內典型代表:云集微店、 洋蔥OMALL

東南亞項目:

Indoshare -印尼的S2B2C社交電商平臺

Fingo-馬來西亞的S2B2C社交電商平臺

Catike-泰國的S2B2C社交電商平臺

2.3社交分享電商

國內典型代表:拼多多、淘寶特價版、京東拼購等。

東南亞項目:

Mucho(印尼版“拼多多”)

Tokopedia ByMe (tokopedia平臺推出的用戶推薦獲利)

2.4社交電商建站工具

國內典型代表:云集微店,有贊商城

東南亞項目:

Sellsuki(泰國“云集微店”)

社交電商管理創企,為在線社交賣家提供管理、銷售、庫存、聊天、追蹤和售后服務等。2018Sellsuk GMV1.26億美元,已被line收購。

東南亞社交電商出海的挑戰和機會

3.1社交零售與社交分享電商的挑戰

1).商品單價低,平臺無法盈利。

東南亞用戶對于價格最為敏感,低價還是主要競爭力,低單價的爆款商品毛利較低,減去跨境物流和倉儲成本,利潤空間過小,首單無法盈利。

2).用戶體驗亟待完善,商品質量和售后服務難以保證。

本地物流和支付環節不完善,印尼約17508個島嶼,客觀上的地域因素成島與島之間交通閉塞,物流發展緩慢。大部分偏遠地區last mile派送采用第三方小物流商分發,時效和妥投率無法保證。目前印尼市場近40%的cod拒簽率,低于20%的復購率,很大原因是低單價商品的質量不足,且印尼電商平臺缺乏成熟的售后服務體系和反饋系統影響了用戶體驗。供應鏈選品的質量把控以及售后的優化還需要國內+本地化團隊的結合來更好運作。

3).社交場景的割裂影響從社交場景產生購物行為的流暢體驗,沒有微信完整的一個集成生態。

東南亞用戶一般聊天在Whatsapp(泰國line,越南zalo),新鮮事分享在Facebook, 圖片分享在Instagram,支付在不同的渠道。不同的社交場景把社交電商的整個觸發流程分割成幾部分,流程的割裂極大影響了用戶的轉化率。

4).本地缺乏微商養成的團隊

國內社交分享電商快速崛起很大程度得益于微信生態上微商的傳播,但東南亞沒有成熟的微商養成團隊,對于國內多級分銷的商業模式掌握不夠熟悉。

3.2社交內容電商的挑戰

1).KOL變現方式不成熟

東南亞地區中長尾KOL的商業變現意識還待培養,導購賣貨的方法不成熟導致用戶轉化效率低,營收不足會導致KOL在平臺的粘性不足,無法持續。

2).用戶習慣難短時間遷移

目前在東南亞市場用戶已習慣用Fb,Ins作為內容分享平臺,新的平臺很難短時間改變用戶習慣。

3). 缺乏優質可持續的UGC輸出

做社區的基礎是UGC(User Generated Content),社區電商需要有用戶愿意去產生內容,中國有很多優質的用戶去做這個事情。但在東南亞目前缺乏優質的用戶生產內容,當平臺缺乏優質可持續的UGC輸出,用戶的轉化和付費就很難持續。需要思考怎樣運營PUGC帶動UGC生態發展,核心是KOL的挖掘和發揮帶動作用。關于內容出海的深入探討,可查閱之前的文章內容型產品出海的底層邏輯 ——從抖音、今日頭條、UC頭條等內容型產品看如何出海。

3.3 東南亞社交電商的機會

以個人對越南和馬來西亞這兩個市場研究為例分析:

1).根據個人觀察,杭州有公司在馬來西亞做類云集模式的電商平臺,分銷模式是跑通的,卡在商品價格和物流時效上。

2). 基于以上東南亞社交電商面臨挑戰的分析,以拼多多為核心的目前還沒看到跑出來的成功模式。

基于Facebook,Message,wahtsapp的私域流量還是機會所在,按照國內的發展來看,從社交平臺直接獲取用戶的成本依舊很低,困難在于私域流量的運營邏輯和APP的運營邏輯整體不一樣,轉換認知是比較大的困難點。其次是社交平臺對電商的規則。(來源:出海運營)

以上內容屬作者個人觀點,不代表雨果網立場!本文經原作者授權轉載,轉載需經原作者授權同意。