免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2025-03-25 14:55

很多跨境電商賣家都注冊了香港公司,但對于如何用好香港公司?香港公司在公司整個商業模式當中的定位以及職能,香港公司的稅收制度,以及經常聽到的離岸豁免還是云里霧里,今天小編圍繞香港稅制來給大家深度拆解一下,因篇幅比較長,因此小編將拆分多個篇幅為大家講解,希望看完的朋友能有所收獲。

大綱概要:

一、為什么跨境電商標配香港公司?

二、注冊香港公司個人持股還是公司持股好?

三、一次講透香港稅收制度!

四、注冊香港公司是否要做odi境外投資備案?

五、香港公司成立后,每年需要做什么?

六、香港公司的離岸豁免真的可以免稅嗎?

七、什么樣的企業可以做離岸豁免?

八、香港公司離岸豁免的申請流程?

九、警惕“香港公司”合規的3大風險!

十、香港/新加坡公司稅制對比!

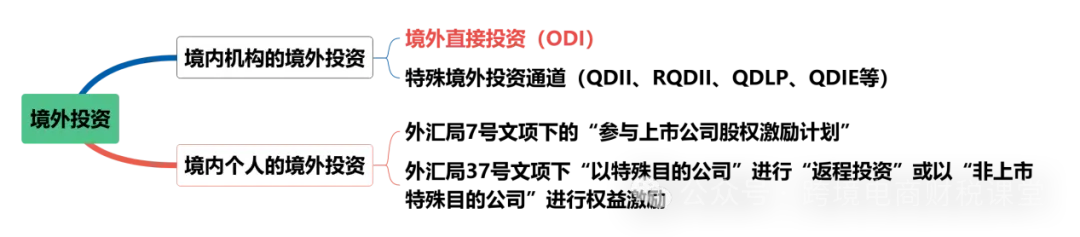

在上一期內容中,我們探討了香港因其獨特的地理優勢、寬松的稅制以及友好的投資機制,成為了賣家朋友出海拓展業務版圖的首選之地。隨著越來越多的企業選擇注冊香港公司,一個關鍵問題浮出水面:是否需要進行 ODI 境外投資備案?接下來,我們將從多個維度深入剖析這一問題。

投資主體決定要不要ODI備案?

首先,要不要辦 ODI 備案,最關鍵就看投資的主體是誰,錢是從哪兒來的。我國是外匯管制強國,無論是企業還是個人,對外投資時要實現資金合法跨境流動,都需遵循規定辦理相關資質或許可。

圖片來源:跨境電商財稅課堂

圖片來源:跨境電商財稅課堂

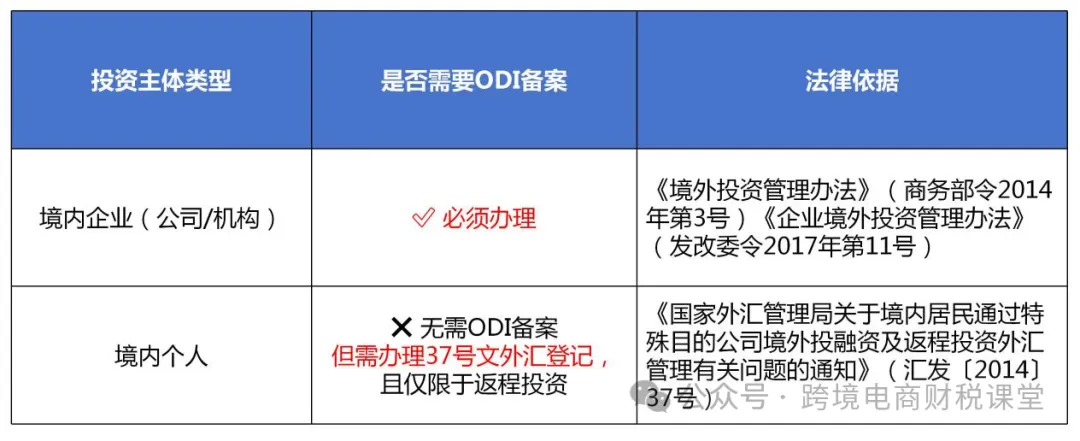

1、ODI備案:企業境外投資的“通行證”

ODI,即境外投資備案(Overseas Direct Investment)。簡單來講,就是當國內公司想動用自身盈利、資產等,在境外新設公司、收購現有企業,或通過其他方式獲取境外公司掌控權,并參與其經營管理時,所必須履行的備案程序。它就如同企業境外投資的“通行證”,沒有這張“通行證”,資金難以合法出境,后續境外賺取的利潤也無法順利回國。

2、37號文登記:個人境外投資的“唯一通道”

返程投資:比如說,境內個人先掌控一家香港公司,再通過這家香港公司去控制國內的實體企業,常見的 VIE 架構就是這樣。在 VIE 架構里,從股權上看,境內個人沒有直接掌握國內實體企業,但通過一系列精心設計的協議,像約定怎么經營、怎么分配利潤等,就能實實在在地掌控國內實體企業的日常運作和財務情況。這么做,主要是為了讓境外的錢能順利投資國內的業務,同時避開一些行業對外資的限制,像互聯網、教育這些行業。

境外上市:境內個人要是想讓企業在境外上市,一般會搭建紅籌架構。比如想在美國股市(美股)或者香港股市(港股)進行首次公開募股(IPO),吸引外國投資者的錢。搭建紅籌架構時,個人會先在開曼群島、英屬維爾京群島這些地方設立公司,因為這些地方注冊公司和稅收政策都比較寬松。然后,以香港公司作為連接境內外的關鍵環節,把境內企業的資產和業務都整合到這個境外架構里。這樣,就能吸引全球各地的投資者來買股票,完成上市融資,讓企業有更多資金發展。

要注意的是,除了上面說的返程投資,境內個人做其他境外投資,現在國家的外匯管理政策管得還是很嚴的。

綜上,如果你是用國內企業控股香港公司,給香港公司投的錢來自國內,就得辦 ODI 備案。而如果你是用個人控股香港公司,涉及返程投資,就得辦37號文登記,不是 ODI 備案。

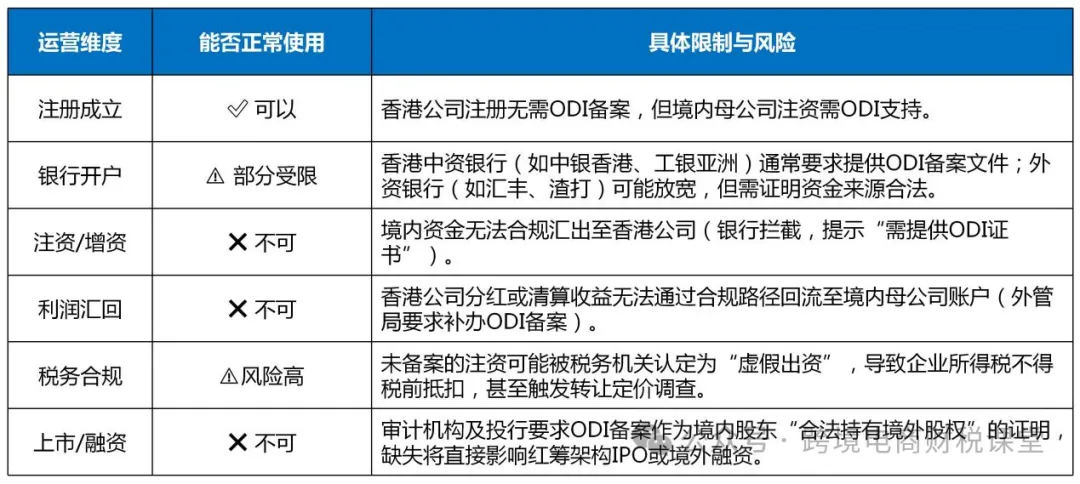

香港公司不做ODI備案的直接風險?

那國內控股香港公司,不辦ODI備案的香港公司能不能正常用呢?不辦ODI備案會面臨哪些限制與風險呢?接下來,我們將從多個維度深入剖析這一核心問題。

圖片來源:跨境電商財稅課堂

圖片來源:跨境電商財稅課堂

(一)資金流轉風險

1、注資/增資難題:根據國家外匯管理政策和境外投資相關法規。沒有 ODI 備案,銀行無法確認資金出境的合法性,銀行系統會自動攔截資金,并明確提示企業需要先完成 ODI 備案手續。這將直接導致香港公司無法獲得境內母公司的資金支持,影響公司的運營發展,甚至可能因資金短缺而陷入困境。

2、利潤匯回受阻:依據國家外匯管理規定,香港公司利潤若要轉回國內,需提供合法境外投資備案文件。沒辦ODI備案,銀行無法通過正常途徑將資金轉至國內母公司賬戶。如香港公司盈利豐厚,想向內地母公司分紅,卻因無備案手續,資金只能滯留在境外,影響集團的資金統籌調配和使用。

(二)合規運營風險

1、注冊成立短暫自由:雖說香港公司注冊不用 ODI 備案,企業按流程提交公司名稱、公司章程、股東信息等相關資料就能把證照辦下來。但要是不辦 ODI 備案,境內母公司很難合法向香港公司注資,這會影響香港公司后續運營資金儲備和業務拓展。同時,可能會讓監管部門對香港公司成立后的資金來源合法性產生懷疑。

2、銀行開戶受限:部分外資銀行雖說對 ODI 備案證明沒有明確強制要求,但會仔細審查公司的資金來源、業務背景以及與內地母公司的關系等。要是發現投資行為可能存在合規風險,企業可能面臨開戶被拒或賬戶使用受限,從而影響資金收付。

3、稅務合規隱患:稅務機關會審查企業資金往來記錄、投資合同等資料。未備案注資可能被認定為 “虛假出資”,導致企業面臨補繳稅款、加收滯納金、罰款等處罰。同時,企業所得稅抵扣方面,相關投資支出可能無法正常扣除。此外,稅務機關還可能重點審查企業與香港公司之間關聯交易定價,若不合理,將調整應納稅所得額,加重企業稅務負擔。

(三)未來發展風險

上市、融資阻礙:在企業籌備上市或者融資過程中,審計機構及投行得確保企業的股權結構清晰、投資行為合法合規,以此保證財務報表真實可靠。ODI 備案作為境內股東“合法持有境外股權”的關鍵證明,若缺失,審計機構無法確認投資合規性,投行難以對企業整體架構與投資合法性進行背書,直接影響紅籌架構企業IPO進程,使企業錯失上市或融資機會,阻礙企業戰略發展與擴張。

不做ODI備案,

貿易與服務往來的潛在風險?

跨境電商用國內公司控股香港公司,沒做ODI備案,國內公司通過和香港公司真實的貿易和服務往來是否可行?有沒有合規風險?

真實的貿易和服務往來屬于經常項目交易,只要符合相關貿易法規和外匯管理規定,理論上是行得通的。

1、貨物貿易回流:

國內公司把貨賣給香港公司→香港公司再把貨轉賣給海外客戶→貨款從香港公司轉回國內。

關鍵證據:得有完整的單據(合同、發票、報關單),價格得合理(符合市場價)。

2、服務貿易回流:

國內公司為香港公司提供服務(如設計、技術、離岸外包服務等) → 香港公司支付服務費至國內。

關鍵證據:服務需真實(有成果證明),費用符合行業標準。

但貿易真實≠投資合規,兩類合規相互獨立,ODI備案缺失的控股行為本身已構成違規,可能導致投資端處罰、貿易資金流動受阻、稅務稽查等多重風險。

1、資金流動風險

即便企業能提供完備的貿易單據,一旦國內公司與香港公司存在股權控制關系,外匯管理局很可能將貿易款項視為 “變相注資”。這種情況下,外管局會要求企業提供 ODI 備案證明。若企業無法提供,外管局有權凍結相關資金,或者強制進行結匯處理。例如,曾有企業通過香港公司進行轉口貿易以實現資金回流,因未辦理 ODI 備案,外管局經審查認定其貿易背景不真實,最終要求該企業退回全部外匯,并對其處以罰款。

2、稅務風險

出口退稅爭議:稅務機關若發現香港公司與國內公司存在關聯關系,可能會對貨物交易的真實性產生質疑。他們會核實貨物是否真的銷售給了最終客戶,還是僅在關聯企業之間流轉。一旦稅務機關認定交易存在問題,就會追繳已退還給企業的稅款,同時對企業處以罰金。

服務貿易稅務風險:當國內公司向香港公司收取高額服務費時,稅務機關極有可能認定企業存在轉移利潤的嫌疑,進而啟動轉移定價調查。企業需提交詳細的可比性分析報告,以證明服務費定價的合理性。若企業無法提供有效報告,就必須補繳稅款,并面臨罰款。此外,如果香港公司實際運營中無員工、無辦公場地等實質性經營要素,卻仍向國內公司支付服務費,這種情況極易被認定為虛構交易,一旦定性,可能被視作偷逃稅款或洗錢行為,企業將面臨極為嚴重的后果。

企業規劃香港公司的應對策略

(一)已成立的香港公司

1、嘗試補辦 ODI 備案

已經在運營的香港公司原則上難以進行后補 ODI 備案,但如果該公司尚未實際開展業務運營,沒有開戶且沒有業務流水,在公司股東為大陸公司的前提下,不同城市可能存在不同的辦理要求,可嘗試補辦 ODI 備案。不過,即便能補辦,在時間順序上仍存在瑕疵,若企業后期有融資或者上市的計劃,這一瑕疵可能會被質疑。因此,企業若有此類長遠規劃,應謹慎考慮補辦備案的可行性及潛在影響。

2、重新新設香港公司進行業務平移

當補辦 ODI 備案不可行或者風險過高時,企業可以考慮重新新設香港公司,并將現有業務平移過去。在實施這一策略時,企業需要全面梳理現有業務流程、客戶資源、資產狀況等關鍵要素。例如,對于跨境電商企業而言,要將線上店鋪的運營權、供應鏈合作關系、客戶訂單數據等平穩遷移到新設立的香港公司名下。在遷移過程中,要確保業務的連續性和穩定性,盡量減少對客戶體驗和業務開展的影響。同時,要處理好新舊公司之間的財務清算和稅務銜接問題,避免出現財務漏洞和稅務糾紛。新設立香港公司時,務必按照規定先辦理 ODI 備案,確保從一開始就合規運營,為企業未來的發展奠定堅實基礎。

(二)未成立香港公司

明確香港公司在整個跨境電商業務體系中的定位,是作為銷售平臺、采購中心,還是承擔其他特定職能。根據業務定位,設計合理的股權結構、組織架構和業務流程,確保香港公司與國內公司之間的業務往來清晰、合規,便于后續的運營管理和財務核算。按照正常流程,先由國內公司申請 ODI 境外投資備案后,再注冊香港公司。

從長遠來說,如果企業一開始就規劃用國內公司控股香港公司,那么建議先做ODI備案,再新設香港公司,這樣可以避免后期的諸多麻煩與風險。

關注“跨境電商財稅課堂”,學習更多跨境電商財稅合規干貨!

(來源:跨境電商財稅課堂)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?