小包直郵合規方案?一文讀懂9610跨境B2C出口!

每天發200個包裹,一提報關就頭疼。一直以來,小包直郵合規出口一直是賣家以及監管部門的心病。為此國家在2014年出臺了9610報關監管方式,旨在解決“貨散、國內直發、小包裹、多品名、高頻次”的小包裹訂單合規出口的問題。但為什么9610政策出臺10年,少有賣家企業走?今天一次給大家說清。

每天發200個包裹,一提報關就頭疼。一直以來,小包直郵合規出口一直是賣家以及監管部門的心病。為此國家在2014年出臺了9610報關監管方式,旨在解決“貨散、國內直發、小包裹、多品名、高頻次”的小包裹訂單合規出口的問題。但為什么9610政策出臺10年,少有賣家企業走?今天一次給大家說清。

9610俗稱“集貨模式”,是海關總署于2014年增設的監管代碼,專為B2C(企業直接面向境外消費者)零售出口出臺的。它的核心特點是

清單核放:賣家將訂單、物流、支付信息(“三單”)推送至海關系統,海關審核后快速放行單個包裹,無需逐票報關。

匯總申報:每月15日前匯總清單形成報關單,申請退稅或免稅,降低通關成本。

監管部門希望通過9610“化整為零”,讓服裝、小家電等低貨值品類等的中小賣家也能合規出口。

中小跨境電商賣家:訂單分散、單量小(日均50-1000單)、SKU多,貨值低(如服飾、小家電)、依賴國內供應鏈且無海外倉布局。

無票采購企業:無法取得增值稅發票的賣家,希望借由綜試區“無票免稅,核定征收”等稅收政策

時效敏感型商品:需快速配送的低客單價商品(如快時尚服飾),且不涉證、涉稅

圖片來源:跨境電商課堂自制

圖片來源:跨境電商課堂自制

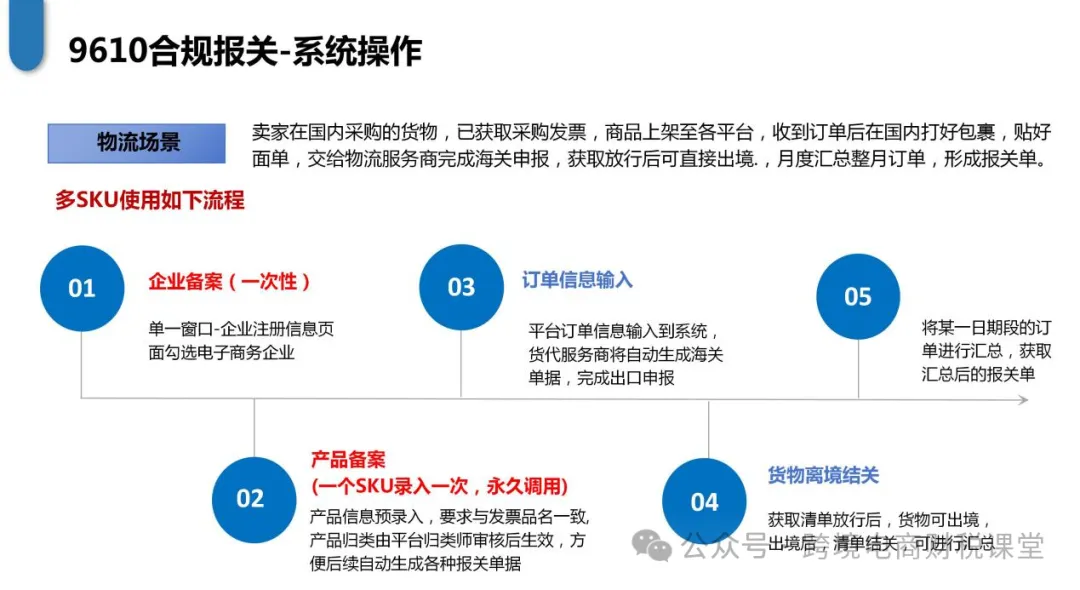

1、企業備案:在海關單一窗口辦理企業資質備案,勾選“電子商務企業”資質,這個備案是一次性的。

2、產品SKU備案:SKU備案,就是把你賣的商品提前在海關系統里“上戶口”——告訴海關每個商品是啥、怎么歸類,以后每次出貨就能自動匹配信息,不用重復填表!備案內容核心就是HS code和申報要素。

3、通關申報: 通過單一窗口或跨境電商平臺傳輸“三單”信息(訂單、物流、支付)。系統自動生成《申報清單》,海關審核后放行包裹。

4、離境與匯總:包裹實際離境后,海關完成結關,企業每月15日前匯總清單生成報關單。

盡管9610模式自2014年推出已超10年,但企業實際運用的還是很有限,究其原因主要有以下幾個點:

(一)稅務角度

1、發票與退稅矛盾

有票退稅難落地:非綜試區企業需提供增值稅專用發票才能退稅,但中小賣家因為量小,貨散,大部分在采購前端拿不到發票,這也導致導致賣家無法享受退稅紅利。

無票免稅局限大:首先“無票免稅”僅限特定區域企業(綜合試驗區內)方可申請,這就意味著你需要在該區域內注冊公司,企業由于采購前端拿不到發票,為了避免利潤虛高,因此所得稅需要搭配申請核定征收(應稅所得稅率4%)才能實現降負,但現實情況是目前能做9610核定征收的地方很少(大家都不敢開口子)。

2、申報周期長

需按月匯總清單形成報關單,且需匹配物流、支付等多環節數據,中小賣家缺乏專業團隊支撐,容易錯失退稅時效。

3、政策執行細則不明確

對9610核定征收的執行標準差異大,賣家會擔心用了政策,是否會存在中途要求轉為查賬征收并補繳稅款的風險。

4、國際政策風險

世界各國目前為保護本國貿易,都在針對跨境電商重新制定或者修改新的政策,如美國計劃取消800美元以下包裹的關稅豁免;歐盟計劃取消價值不超過 150 歐元的低價值商品稅收豁免;墨西哥取消50美元以下商品免增值稅的優惠政策等等;若實施,那么小包直郵成本將大幅上升,企業就不得不考慮是否調整供應鏈布局,進行海外倉備貨。

(二)物流角度

1、物流商資質

9610不是任意一個貨代服務商都可以做,需要找有9610備案資質的物流商配合你出貨,但市場上此類物流商較少,因小包訂單量大、數據復雜,物流商會要求額外支付數據對接費用,一單多4塊,這成本噌的一下就上去了。你產品的利潤能不能覆蓋成本?如果不能,那這筆買賣就不劃算。

2、時效與成本

國際小包運費占比高(如空運占貨值30%-50%),低客單價商品利潤空間被壓縮,對于體量大的賣家來說,相比之下,通過海運批量備貨海外倉,單件物流成本可大大降低,無論是從配送時效還是物流成本都更適合高頻次銷售。

(三)政策導向

1、平臺流量傾斜

亞馬遜等平臺對FBA賣家(畢竟“姐夫”掙了倉儲費)提供流量扶持和標簽曝光,變相擠壓9610自發貨賣家的生存空間。

2、地方政策支持不足

除少數綜試區(如深圳、杭州)外,多數地區缺乏配套的培訓,企業難以獲取政策解讀和實操指導。

3、替代方案分流

由于9610政策的種種因素,這也導致了小賣家寧愿通過“買單出口”或“雙清包稅”等灰色渠道,追求短期成本最小化,忽視長期合規風險;或者通過1039等相對成熟的模式解決無票問題。而大賣家則是通過0110/9710等退稅模式更成熟的監管模式進行出口。

(一)為什么會有這個政策?

很多中小賣家從義烏小商品市場、1688等渠道拿貨,根本拿不到發票。如果按老辦法,賣家要么被逼偷稅漏稅,要么硬著頭皮交高額企業所得稅(利潤的25%)。國家為了幫他們合規,專門在跨境電商綜試區(比如深圳、杭州、廣州)搞了這個政策:

企業所得稅:按銷售額的4%算利潤,再按小微企業優惠稅率交稅。

舉個栗子:你一年賣500萬,增值稅給你免了,所得稅按4%算利潤是20萬,再享受小微企業優惠(利潤≤300萬,稅率5%),企業所得稅只要交1萬。

(二)誰能用?必須滿足3個條件

1、注冊在綜試區:比如深圳前海、杭州錢塘新區,你想用自家辦公室不行。

2、走9610模式報關:貨物必須通過綜試區海關申報,走小包直郵(出口報關單上監管代碼顯示是9610)。

3、商品合規:不能賣食品、化妝品等需要許可證的品類,也不能是國家禁止出口的東西。

注意:如果同時有無票和有票的采購,要分兩個公司操作,不能既要又要。

(三)跨境企業是否適用核定征收政策?

1、當地主管稅務是否允許核定?

9610現在基本很難批的下來,即使真的有地方可以批下來,對企業的要求也是層層加碼,說白點就是這個用的門檻并不低。

2、是否具備合理商業目的?

薇婭利用“核定征收”避稅被罰13個億,想必大家印象深刻,她在上海申請了核定征收,但是后面被杭州稅局追繳了稅款。舉例,你公司人員、財務、資產都在深圳,享受深圳的基礎建設,但卻千里迢迢地跑到上海注冊公司申請核定征收,有可能會被深圳稅務機關認為是不當轉移利潤。

3、是否真的滿足財務核算不健全?

核定征收的本質是夠小給你用(比如早餐店),你營收上億規模,說自己財務核算不健全,現在各地稅源都很緊張,憑什么換個地方你就可以申請核定?

4、是否存在幫助供應商逃稅嫌疑?

為什么各地稅局不敢開核定征收的口子?如果核定征收適用所有企業,那會不會采購開票的賣家,都會轉為不找供應商開票?這算不算變相幫助供應商逃稅?

總的來說,企業不敢走9610的本質在于政策執行碎片化、物流成本高及替代模式擠壓等的種種因素。對于想嘗試走9610的賣家,建議從上述多個維度綜合考慮自己是否適合。

想要了解更多跨境電商財稅合規知識,歡迎持續關注“跨境電商財稅課堂”!

(來源:跨境電商財稅課堂)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

圖片來源:跨境電商課堂自制

圖片來源:跨境電商課堂自制