免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2025-03-04 13:55

本文授權轉載自跨境眼觀察

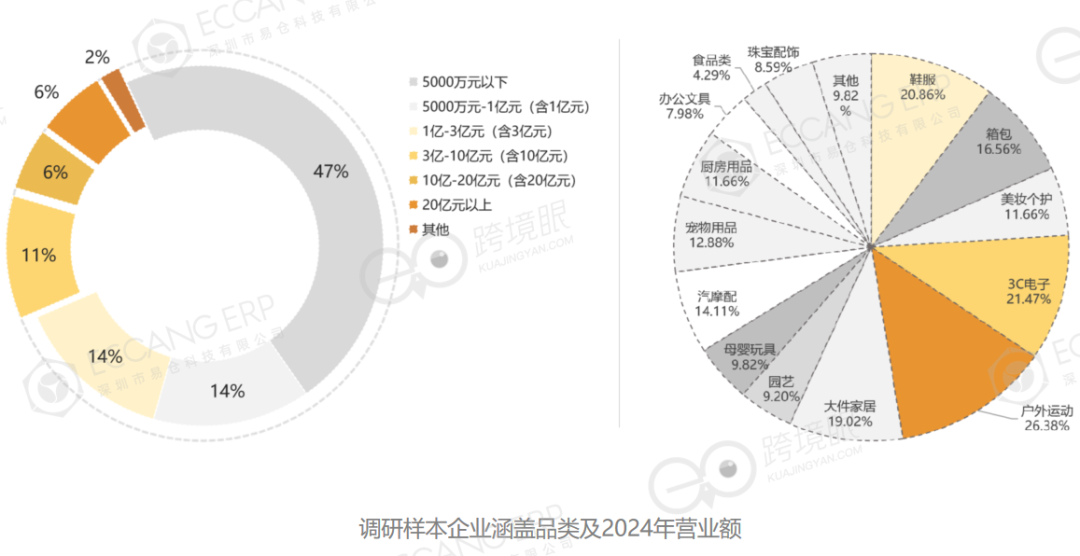

2024年年底,跨境眼用兩個月時間調研了近500位跨境電商賣家,總結出一份跨境電商行業年度數據報告。

圖源:第十二期《進擊的跨境人》“答案”

本文從跨境電商賣家2024年出單的主要平臺、年終大促表現和年度目標達成情況、周轉和動銷情況,以及“增收不增利”背后的拖累因素,來以果溯因,為2025年跨境電商發展方向提供一些線索和借鑒。

2024年最出單的TOP3跨境電商平臺

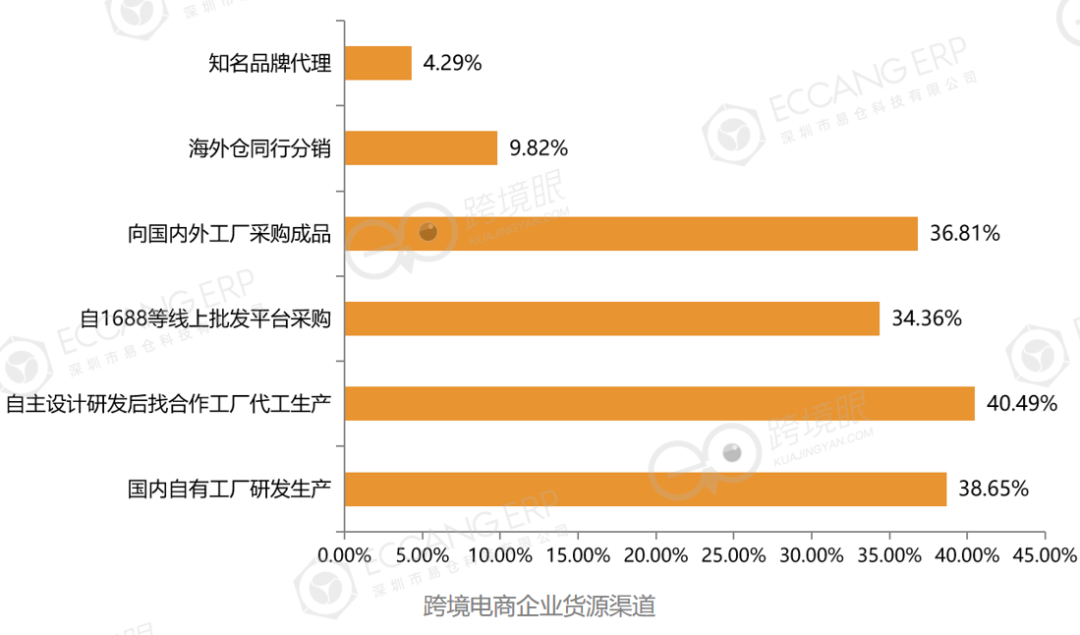

從跨境電商企業貨源渠道來看,自主研發產品的合計占比達到79.14%,接近8成,且自己研發自行生產的占比達到38.65%,反映出跨境電商賣家中純貿易型賣家明顯減少,具備產品自主研發意識的賣家顯著增加。如下圖所示:

圖源:第十二期《進擊的跨境人》“答案”

值得注意的是,海外倉同行分銷的占比也接近10%。海外倉分銷即貨源供應商通過招募跨境電商賣家群體,以批發或一件代發形式實現產品或品牌貨通全球的運作模式。海外倉分銷看上去很美好,最終還是要靠品質和服務,否則客戶最終仍然會流失。

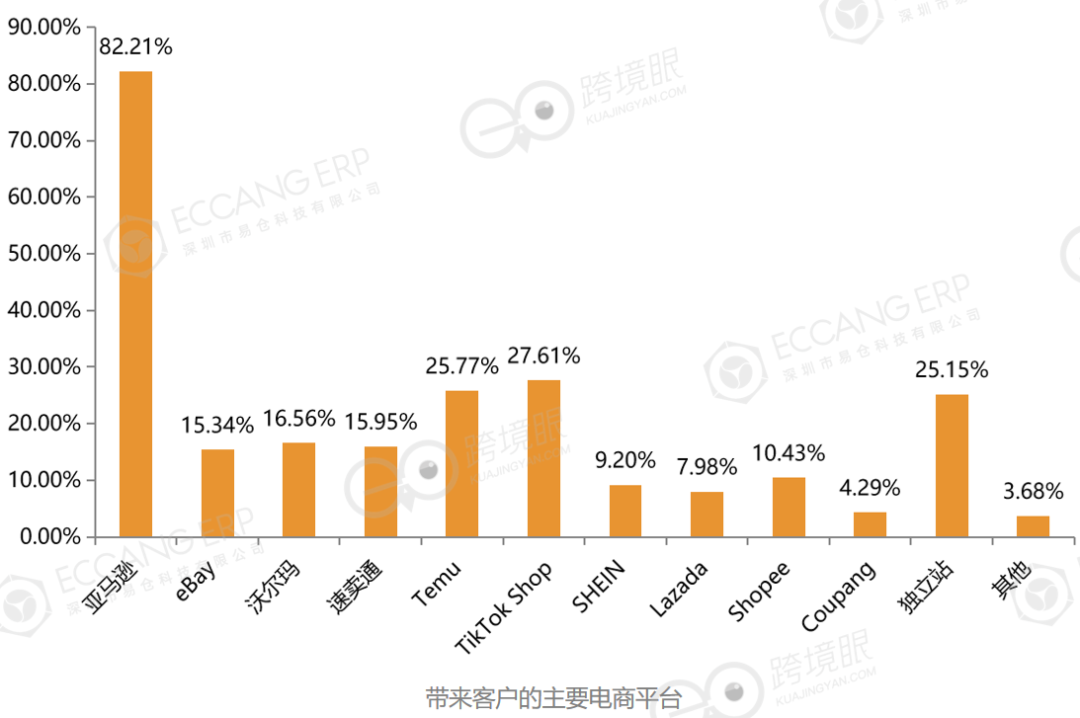

在帶來客戶的主要電商平臺中,亞馬遜、TikTok Shop和Temu排在前三位,之后是獨立站。如下圖所示:

圖源:第十二期《進擊的跨境人》“答案”

新興平臺如TikTok Shop、Temu等社交電商平臺發展迅猛,為商家提供了更多的選擇。其中,TikTok Shop、Temu推出的“半托管”模式,吸引了大量賣家入駐;而速賣通首次將雙十一購物節引入美國市場,進一步推動了跨境電商的全球化趨勢。

在新平臺強勢崛起的過程中,跨平臺合作也在加強,例如亞馬遜允許TikTok用戶直接在平臺內購買亞馬遜商品,促進了社交電商的發展;同時,TikTok Shop大幅放寬了美區商家的入駐門檻,推動了平臺美區商家數量的增加。

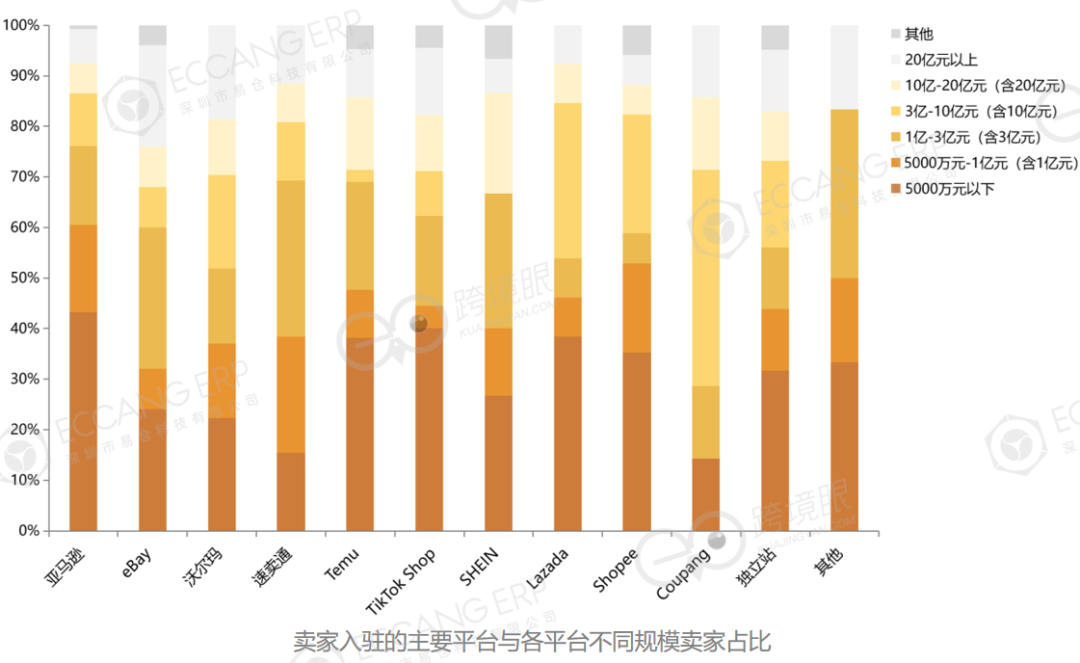

據跨境眼調研數據,拋開不同電商平臺不同的GMV規模,對于不同電商平臺,樣本企業的規模呈現出一些差異化,按百分比來看,5000萬元以下規模的賣家在亞馬遜上占比是最大的,其后是TikTok Shop、Lazada和Temu;3億元以上規模賣家在Coupang上占比最高,其后為沃爾瑪和獨立站;1億-3億元規模賣家在速賣通上占比最大,其后是eBay和SHEIN;10億元以上規模體量的賣家在eBay和沃爾瑪平臺占比較大,其后是SHEIN。如下圖所示:

圖源:第十二期《進擊的跨境人》“答案”

當然,這其中也需要考慮單一企業多平臺發展的模式和選擇。

在過去的兩年里,亞馬遜平臺上銷售額超過100萬美金的中國賣家數量增長了近55%,銷售額超過1000萬美金的中國賣家數增長了近60%。在這些增長強勁的賣家中,很大部分是老賣家,亞馬遜之所以新賣家越來越多,一部分也在于老賣家在持續注冊新賬號,同時也伴隨工貿一體型賣家入駐。

大促表現和年度目標達成,出乎意料!

Adobe Analytics數據顯示,“黑五”期間美國在線銷售額達到108億美元,創下歷史新高,同時超過同期線下實體店銷售額;“網一”期間電商銷售額達到278億美元,同比增長5.8%。

2024年“黑五網一”大促期間,亞馬遜商品銷量和銷售額都刷新了歷史紀錄,熱銷品類包括電子產品、玩具、美妝等,其中第三方賣家銷售額占比超過60%;TikTok Shop美區支付GMV猛增近180%,同比增長3倍以上,同時“黑五”當天美區整體銷售額突破1億美元,商家自運營模式GMV猛增190%以上,熱銷品類包括家居、時尚、美妝等。

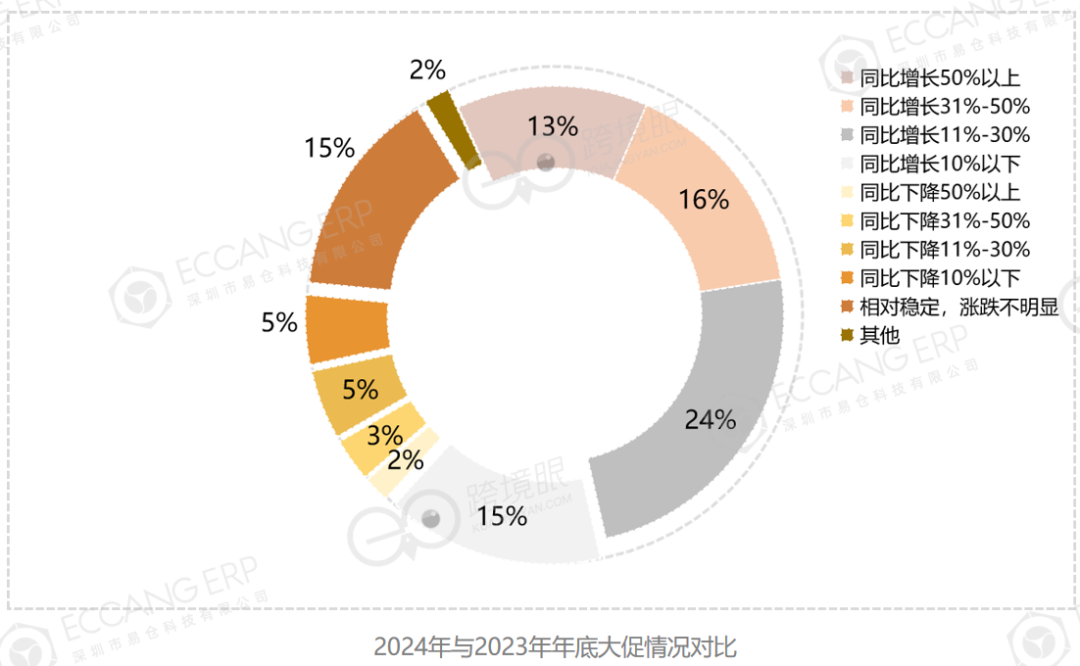

相比2023年的年底大促,2024年跨境電商企業年底大促同比有所增長的企業超過一半,達到68%,同比相對穩定、漲跌不明顯的企業占比為15%,僅有不到20%的企業在2024年年底大促中業績同比下降。選擇“其他”選項的樣本企業多是2024年才成立,從2%這個新開比例來看,反映2024年仍持續不斷有創業者或投資者進入跨境電商行業。如下圖所示:

圖源:第十二期《進擊的跨境人》“答案”

從實際情況來看,2024年跨境電商的發貨節奏有所改變,導致旺季準備周期延長,例如9月份就受到一些短期偶發因素影響,包括兩次臺風接連在長三角地區登陸,以及受全球航運不暢、集裝箱短缺和美國東海岸碼頭工人合同到期談判預期等的影響,企業的出貨、物流節奏皆有所調整。除去這些偶然因素,2024年年底大促的增長,可能比實際情形還要樂觀。

因此,綜合2024年以來的“卷”,結果其實并非跨境人天天掛在嘴上的“做不下去了”,而是比想象中的要好很多。但也可以看到,2024年年底大促同比2023年,企業銷售額增長10%-30%的占比較大,同比增長50%以上的占比相對較低,僅為13%。

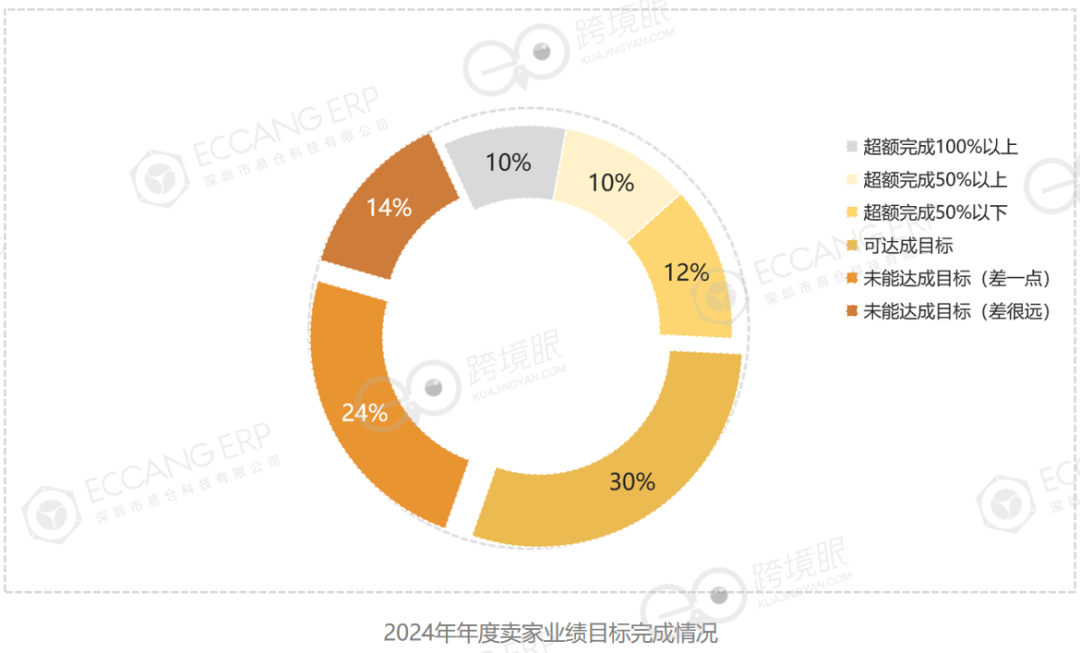

從跨境電商企業年度業績目標完成情況來看,2024年全年目標可達成的企業合計占比62%,其中能夠超額完成目標的企業合計占比為32%;未能達成目標的占比合計達到38%,其中距離目標差距很大的占比為14%。

圖源:第十二期《進擊的跨境人》“答案”

超額完成目標的因素有很多,除了平臺規則、市場空間、品類熱度、運營技巧等之外,在2024年還有一些新情境,一方面可能在于企業年初制定目標時參考前一年的結果,而趨于保守;另一方面在于2024年新平臺、新模式層出不窮,企業在銷售渠道上也有了更多的選擇。

當然,基于2023年的發展和預期,即便有些企業在定目標時會相對保守,但也不會低于2023年,如果目標完成者眾,也側面反映出行業的局部景氣特點。

圖源:第十二期《進擊的跨境人》“答案”

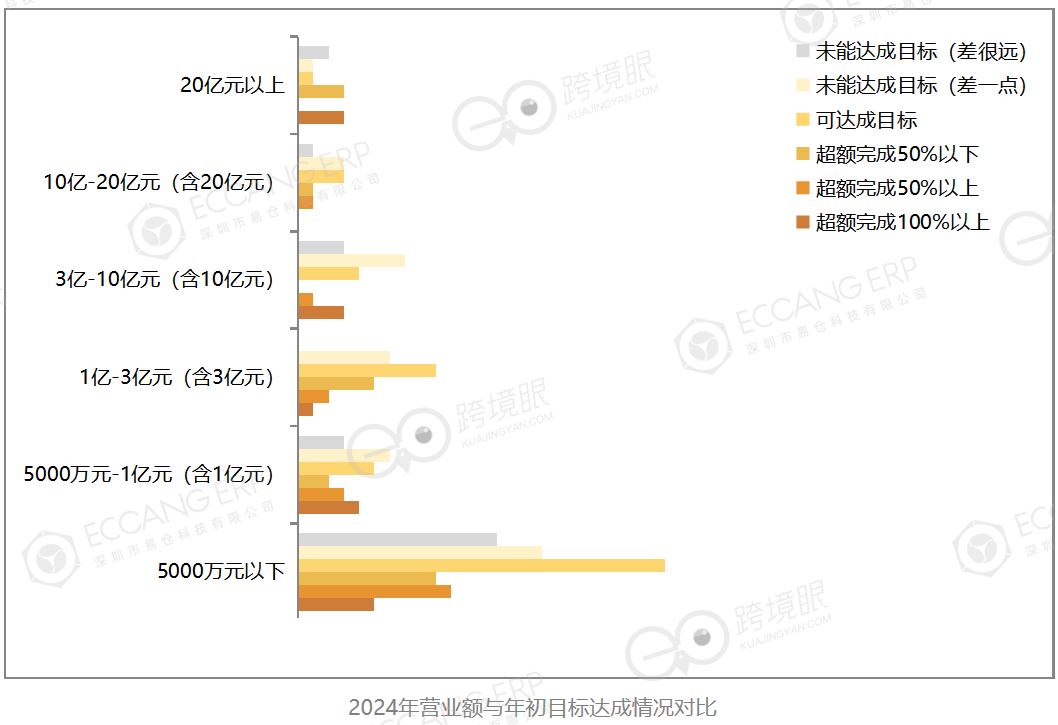

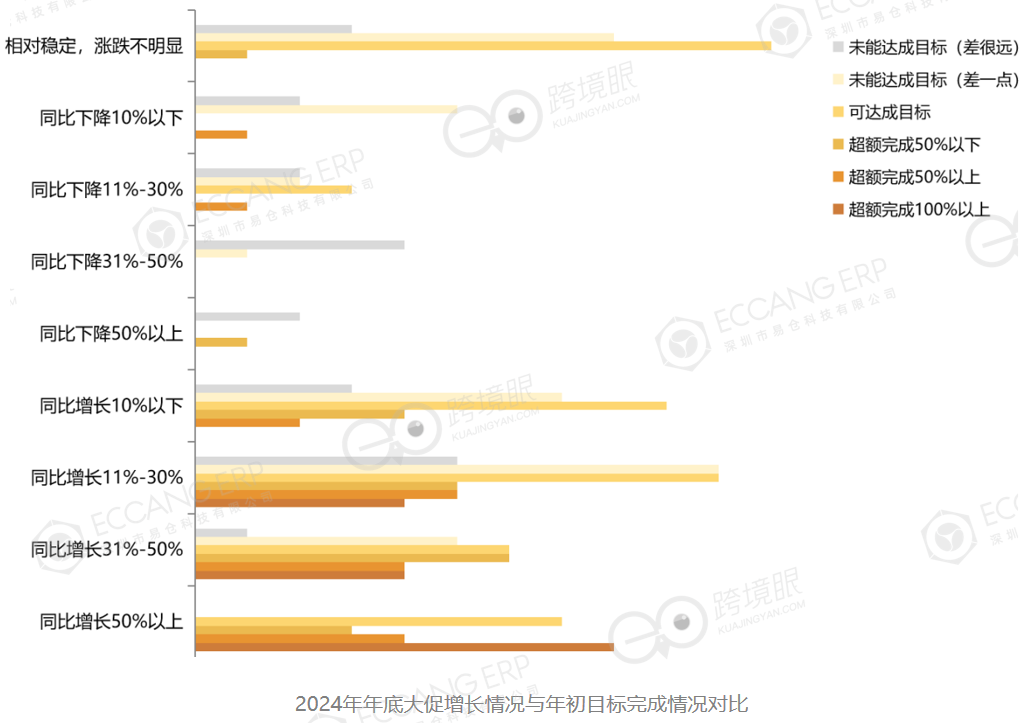

將2024年年底大促增長情況與年初目標完成情況進行對比,綜合來看,年底大促同比下降的,更可能達不成年度目標,或是更加難以超額完成年度目標。這也從側面反映出年終大促對于跨境電商賣家在業績目標完成和經營收益上的重要意義。如下圖所示:

圖源:第十二期《進擊的跨境人》“答案”

需要注意的是,在當前的跨境電商行業背景下,成本走高、利潤走低,即使業績目標超額完成,也可能“增收不增利”,無法支撐利潤的增長。

增收不增利,是什么在拖累利潤?

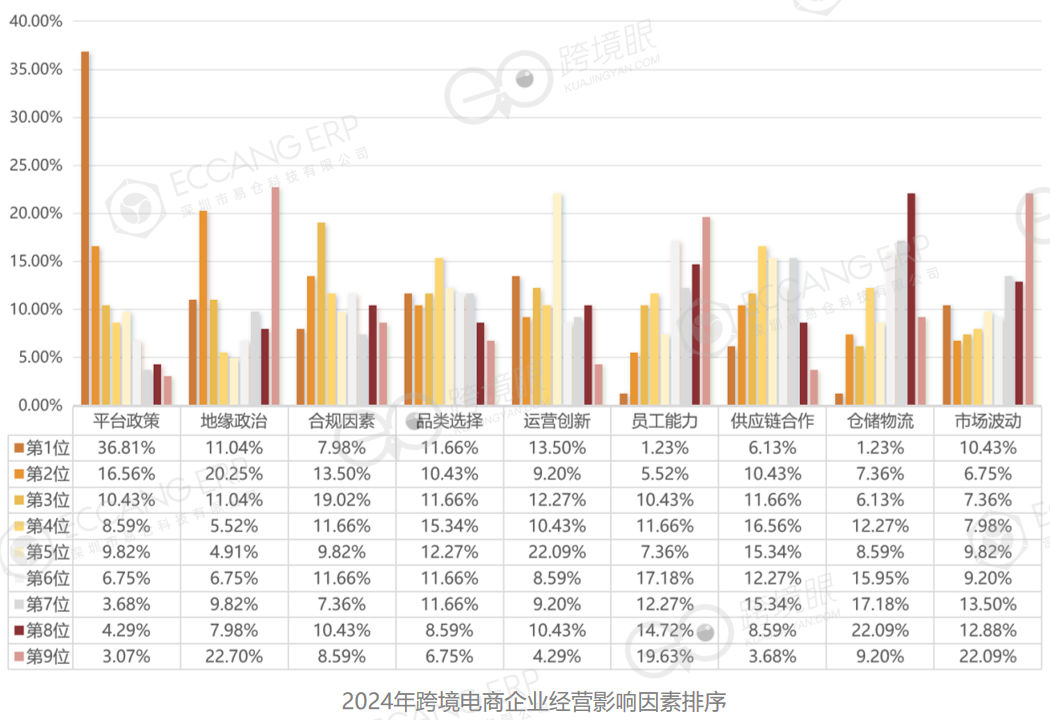

關于2024年跨境電商經營情況的影響因素,TOP3依次為平臺政策、地緣政治與合規因素。如下圖所示:

圖源:第十二期《進擊的跨境人》“答案”

可以看到,當前影響跨境電商企業經營的因素主要是外在客觀因素,跨境電商企業的經營愈發不易,及時了解平臺政策、合規經營成為必由之路。

與此同時,也分別有13.50%和11.66%的企業認為運營創新和品類選擇是影響經營的首要因素。

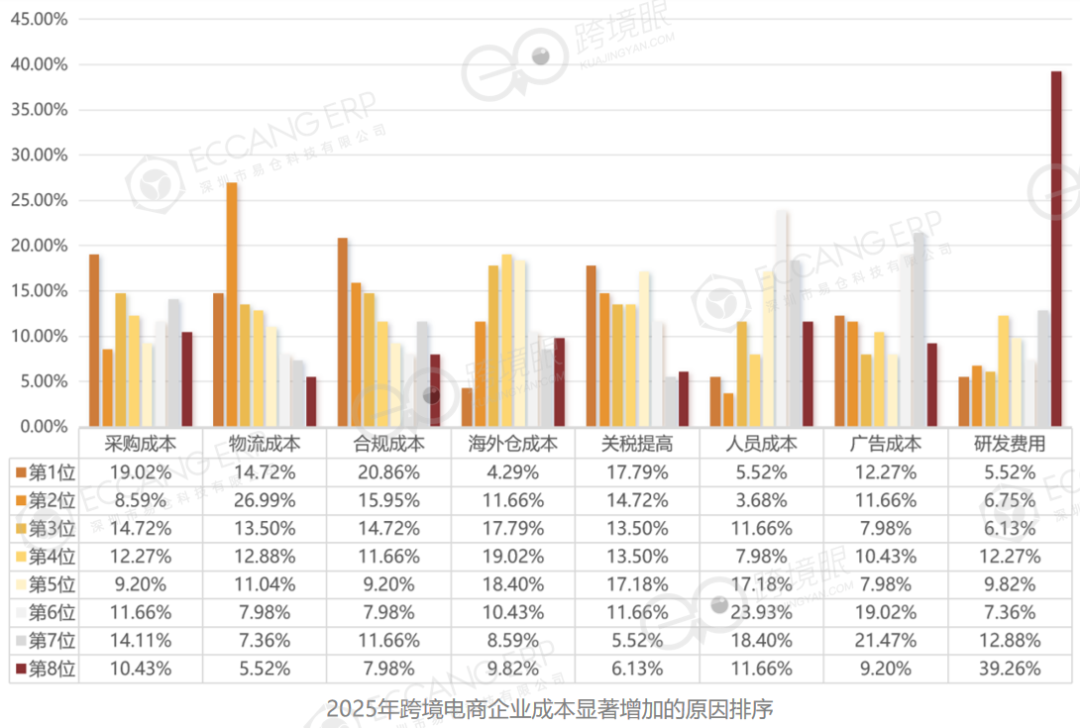

關于2025年跨境電商企業成本顯著增加的原因,則出現了較大的分化,選擇將合規成本、采購成本和關稅成本排在首位的分別占比20.86%、19.02%和17.79%。選擇將合規成本和海外倉成本排在第二位和第三位的分別占比26.99%和17.79%。如下所示:

圖源:第十二期《進擊的跨境人》“答案”

跨境電商周轉和動銷快、快、快

貨如輪轉,跨境電商平均周轉率與動銷情況顯著提升,動銷是資金流轉的驅動力,也是利潤的保障要素。

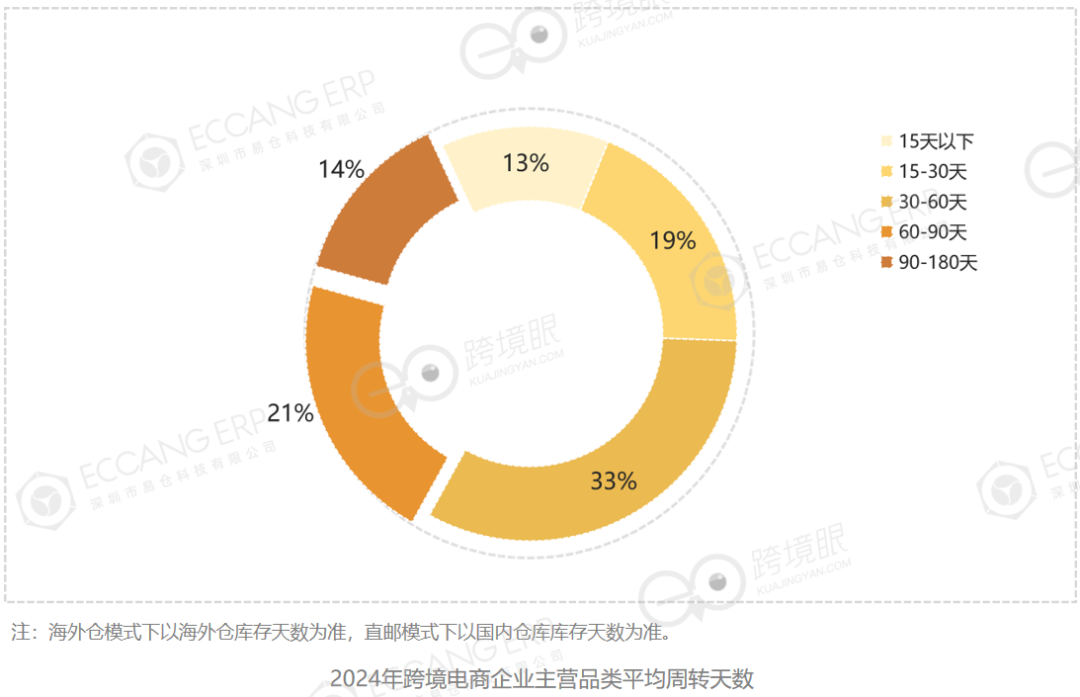

關于2024年跨境電商企業主營品類的平均周轉天數,30-60天的占比最大,為33%;平均周轉天數在30天以內的,合計占比為32%;平均周轉天數超過90天的,占比為14%。如下圖所示:

圖源:第十二期《進擊的跨境人》“答案”

關于跨境電商資金周轉天數,有兩個重要指標,一是資金周轉天數,二是資金周轉率。其中,資金周轉天數=應收款項周轉天數+存貨周轉天數-應付賬款周轉天數;資金周轉率=主營業務收入/資金余額(平均)。

以美國站為例,假設供應商月結需要30天,在亞馬遜FBA模式下,平均回款時間為7天,則資金周轉天數為67天(7+90-30=67天);在亞馬遜FBM模式下,平均回款時間也為7天,則資金周轉天數為32天(7+25=32天)。亞馬遜FBM模式多為1688采購,屬于現采,沒有賬期。如果是在TEMU半托管模式下,由于回款是“T+1”,半托管尾程海外倉發貨物流時間一般為5-7天,則資金周轉天數為68天(7+1+90-30=68天)。

當然,上述例子只是銷量持續穩定下的情況,實際運營中,還需要考慮平臺風險、合規風險等,在此基礎上去考慮各環節資金周轉天數的縮減以及運營提效。

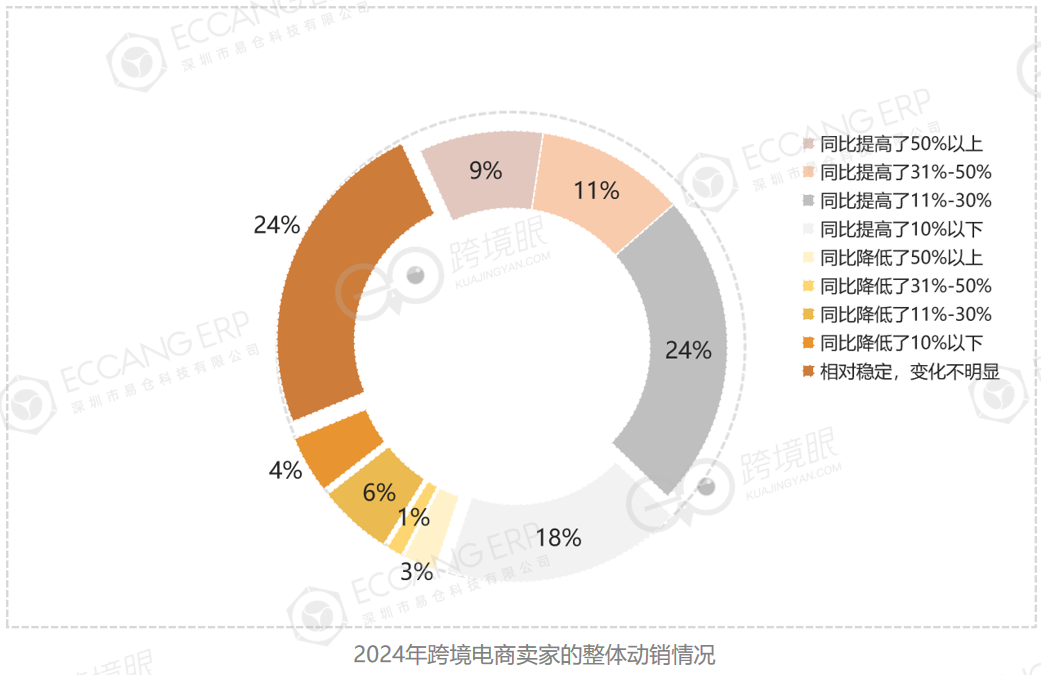

關于2024年跨境電商賣家的整體動銷情況,同比提高的合計占比超過60%,同比相對穩定、變化不明顯的占比為24%,動銷情況同比下降的情況占比相對較小。如下圖所示:

圖源:第十二期《進擊的跨境人》“答案”

這從側面反映出,由于消費者對于時效的要求越來越高,加上平臺物流的提效、物流企業的能力提升,乃至跨境電商物流基礎設施的持續升級,跨境電商行業的整體動銷情況在持續改善。

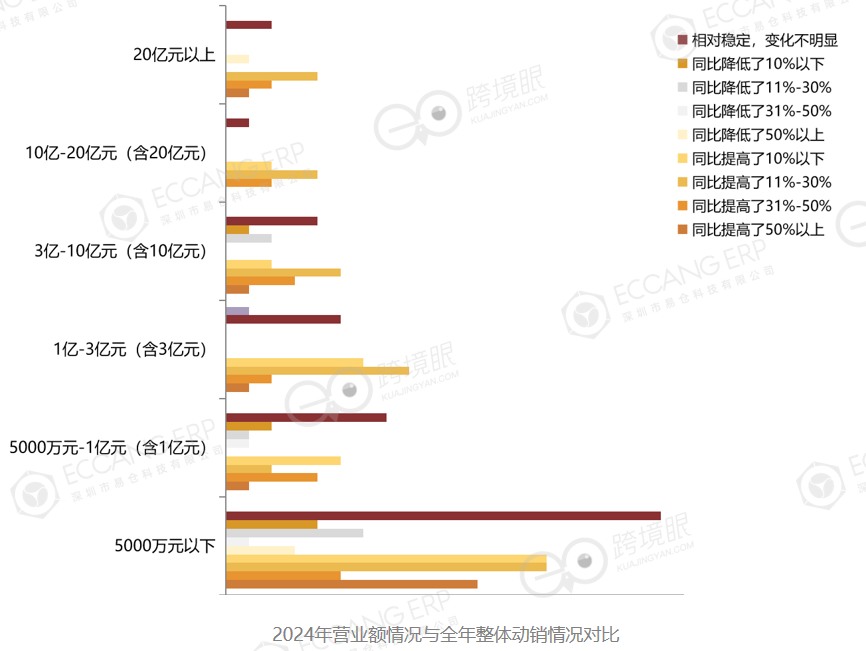

將2024年營業額情況與全年整體動銷情況進行對比,反映出規模與整體動銷情況呈正相關關系,規模越小則全年整體動銷相對更低,規模越大則全年整體動銷相對更高。

圖源:第十二期《進擊的跨境人》“答案”

*本文節選自第十二期《進擊的跨境人》“答案”,為跨境眼研究院原創出品。未經授權,謝絕轉載。

(封面/圖蟲創意)

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。