免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2025-02-19 17:34

Part 1

主流跨境電商市場概況

1.1 頭部平臺主導,新興勢力崛起

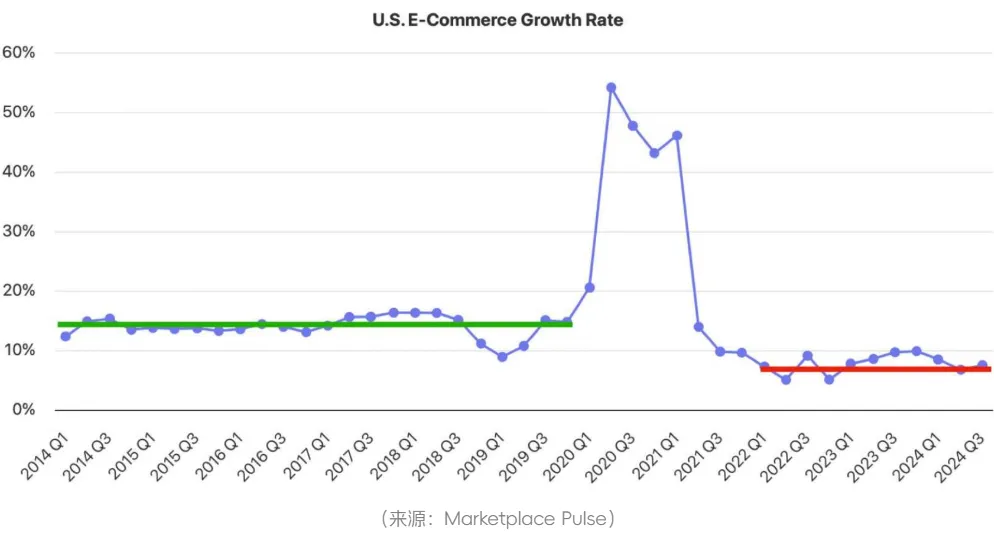

在全球經濟形勢復雜多變的當下,電子商務行業增速結構性放緩,頭部平臺正重構競爭格局。

根據Sensor Tower數據,全球電商增速已降至過去十年平均水平的50%。

但亞馬遜、沃爾瑪等五家頭部平臺貢獻了行業增量的51%79,形成三大特征:

①資源向超級平臺集中 亞馬遜通過1400億美元物流營收構建履約壁壘,沃爾瑪實現5.39%營收增長同時優化供應鏈效率,技術+資本雙輪驅動形成虹吸效應。

②新興勢力加速分化 Temu借助131%的營收增速沖擊下沉市場,SHEIN通過柔性供應鏈保持40%復購率,TikTok Shop憑借社交裂變實現3倍GMV增長。

③全球化競爭本土化 亞馬遜在德國投入100億歐元強化本地物流3,沃爾瑪依托全球5000+實體店構建全渠道網絡8,平臺競爭從單純價格戰轉向屬地化服務能力比拼。

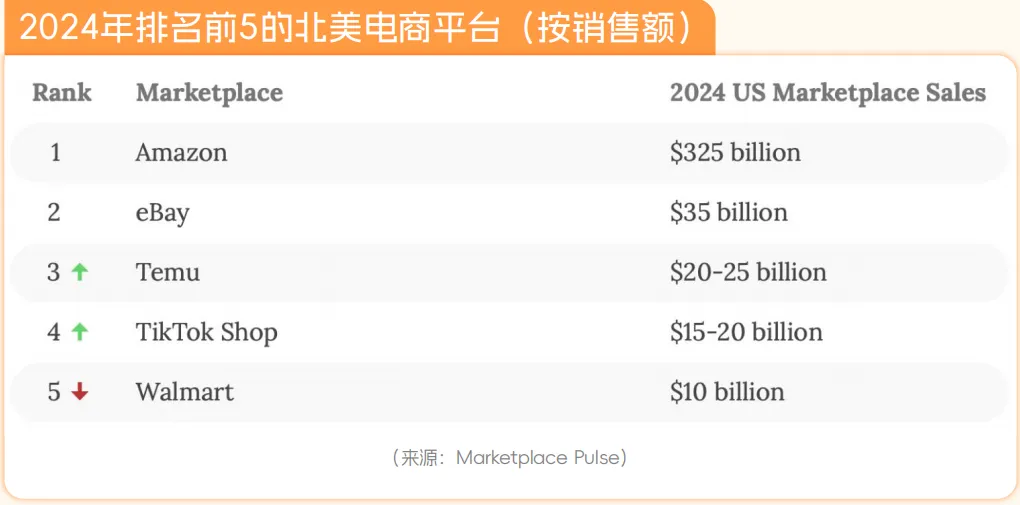

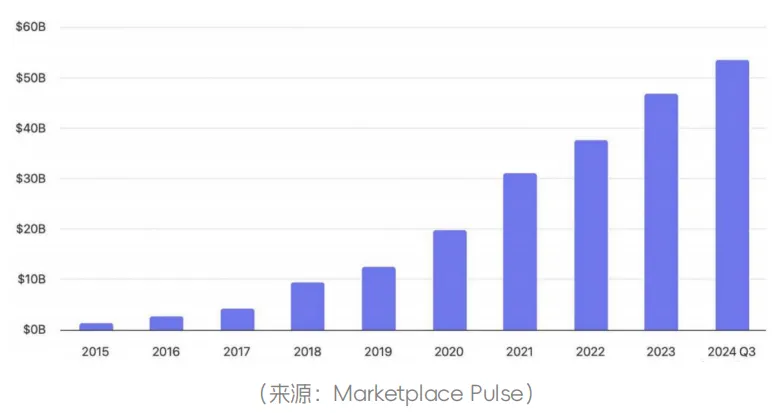

根據Marketplace pulse 在2024年排名前5的電商平臺數據(按照銷售額):

我們可以得出:

亞馬遜穩居北美第一,預計2024年第三方銷售額達3250億美元,遠超eBay(350億美元)和沃爾瑪(100億美元)。

Temu設定600億美元年度目標(美國占40%),以低價中國直郵模式迅速擴張;

TikTok Shop美國首年目標175億美元,但因用戶接受度低、商品種類有限,實際Tiktok美區完成低于目標,但是已經超過了沃爾瑪的線上業務。

1.2 競爭格局:物流與價格的雙重博弈

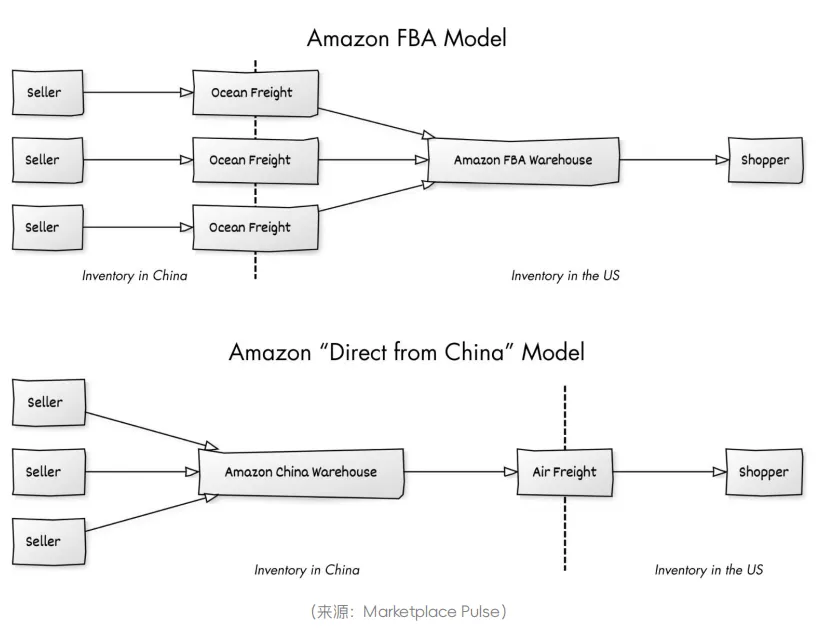

亞馬遜憑借“快速配送”構建護城河,商品豐富度與次日達服務遠超沃爾瑪、Temu等對手:

盡管Temu和Shein通過低價策略分流部分消費者,但亞馬遜通過降低服裝類傭金(15美元以下商品傭金降至5%)刺激銷量,并推出中國直郵板塊Amazon Haul,與Temu直接競爭。

亞馬遜低價商城運作模式如下:

Amazon Haul 暢銷商品數量:

Part2

亞馬遜平臺的發展與變化

2.1 全球市場拓展與賣家生態

--新市場進入:2024年亞馬遜新增南非站點,全球活躍站點達22個。

--賣家增長:全年新增90萬賣家,五年累計超400萬,但僅入駐超5年的老賣家貢獻半數以上銷售額。美國站仍是核心,占全球流量的47.5%,而沙特、埃及等新興站點流量增長顯著。

2.2 技術創新與廣告業務

--AI購物助手Rufus

2024年7月全面開放,支持兩步快速下單,推薦準確性不斷提高。AI有望通過分析海量商品信息,進一步簡化購物流程,未來甚至可能實現語音下單。

但如果AI界面逐漸取代傳統搜索,亞馬遜和谷歌等平臺的算法將掌握更大權力,決定用戶看到的商品,賣家和品牌的運營模式也將面臨重大變革,傳統的搜索引擎優化(SEO)可 能被針對AI算法的優化所取代 。

--亞馬遜廣告收入破500億美元

零售媒體廣告崛起,亞馬遜廣告收入5年增長5倍,十年飆升50倍,成為利潤率最高的業務之一。

亞馬遜廣告業務的成功是零售媒體廣告興起的一個縮影。

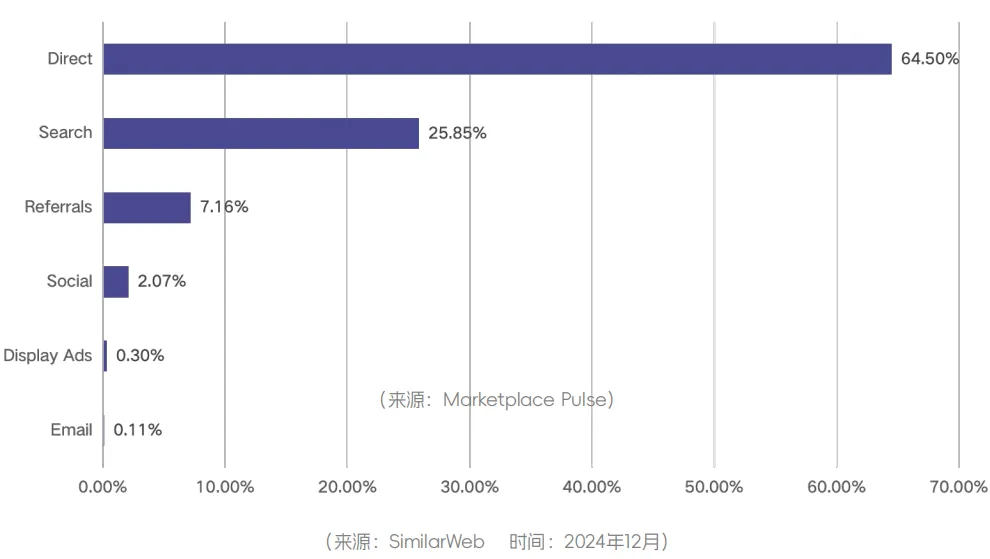

2.3 流量與用戶行為

--流量來源:64.5%用戶直接訪問亞馬遜網站,25%-30%來自搜索引擎,社交和展示廣告引流效果微弱。

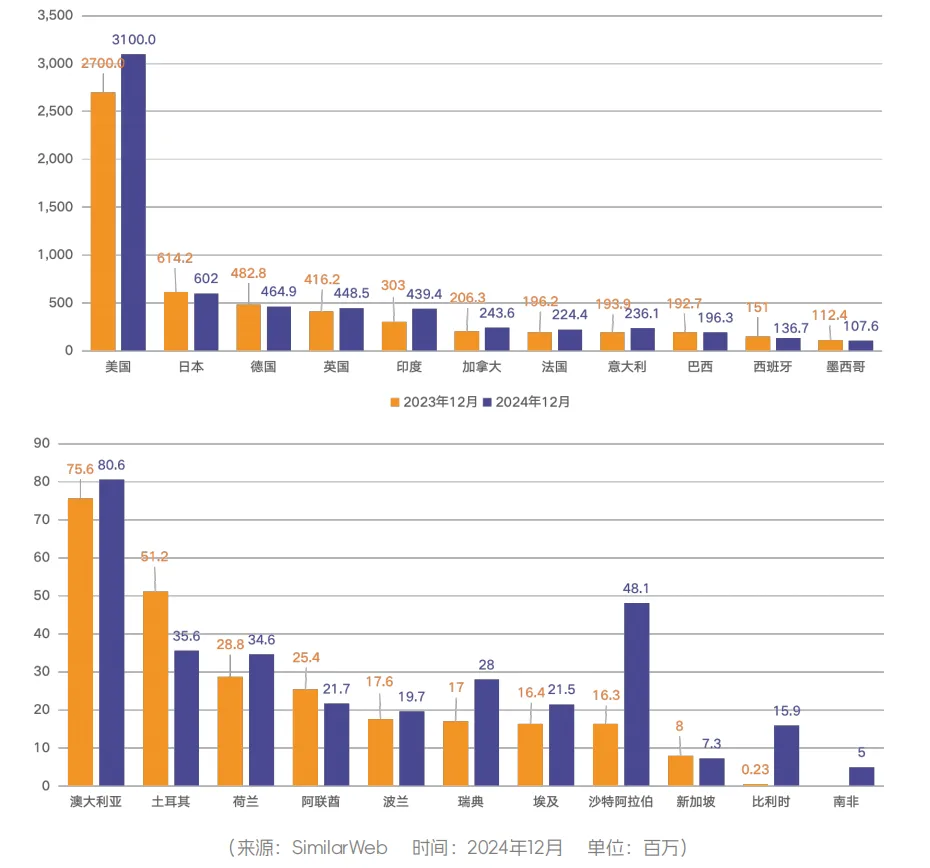

--亞馬遜全球各個站點流量情況:

美國站目前仍然是亞馬遜流量最大的站點,占其全球22個市場總訪問量的47.5%。

沙特阿拉伯站、埃及站、比利時站等站點市場發展迅速,潛力較大,與2023年相比流量 增長顯著;

美國站、印度站等也有一定幅度的增長,市場整體較為穩定且持續拓展。而 日本站、德國站等站點則出現了流量下滑的情況。

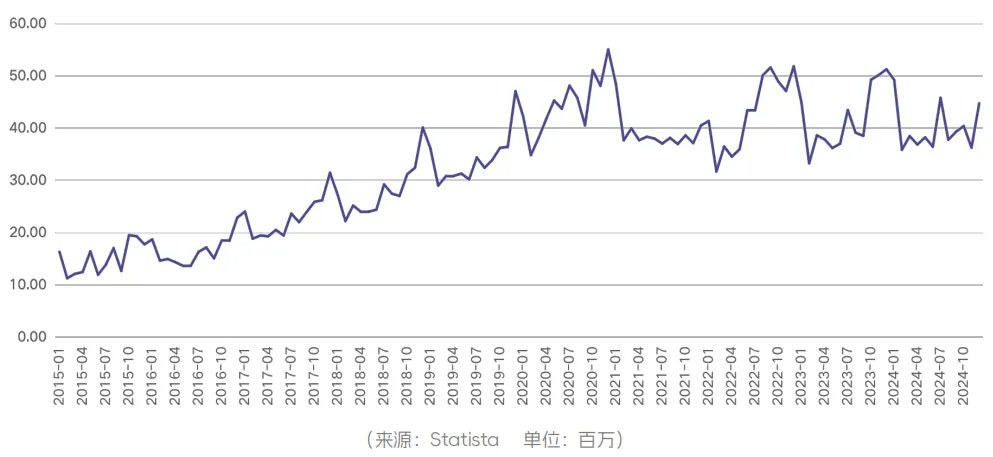

--亞馬遜購物應用下載量:

自2015年1月以來,亞馬遜購物應用程序的全球月下載量大幅增加,在2020年12月達到 約5500萬次下載的峰值。但隨著全球電商市場的蓬勃發展,亞馬遜面臨著來自新興企業 的激烈競爭。

Part3

亞馬遜銷量及銷售額分布

3.1 收入結構

2024年亞馬遜凈收入6380億美元,同比增長11%,凈利潤592億美元(+94.7%)。

核心業務包括:

在線商店:2470億美元(占比38.7%)

第三方賣家服務:1561億美元(五年增長190%)

AWS云服務:1075億美元(持續穩健增長)

在區域市場中:

國際站:銷售額從 2020 年的 1044.2 億美元增長到 2024 年的 1429.1 億美元,但銷售占比從 27% 下降到 22%。但德國、日本等站點仍貢獻穩定增長。

北美站:銷售額持續增長,從 2020 年的 2362.9 億美元增長到 2024 年的 3875 億美元,銷售占比穩定在 60% - 61%。

總銷售額:從 2020 年的 3860.7 億美元增長到 2024 年的 6379.7 億美元,整體呈上升趨勢。

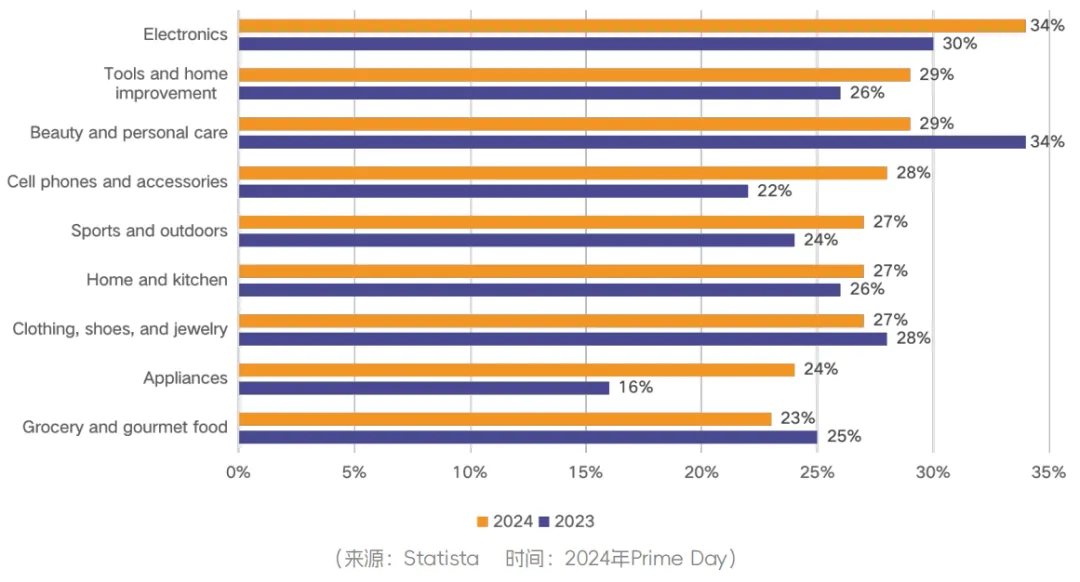

3.3 Prime Day促銷效應

2024年Prime Day期間:

電子產品折扣率最高(34%),家居、美妝緊隨其后(29%)。

服裝類銷量占比27%,家居類26%。未參與促銷品牌借流量紅利,銷售額增長116%。

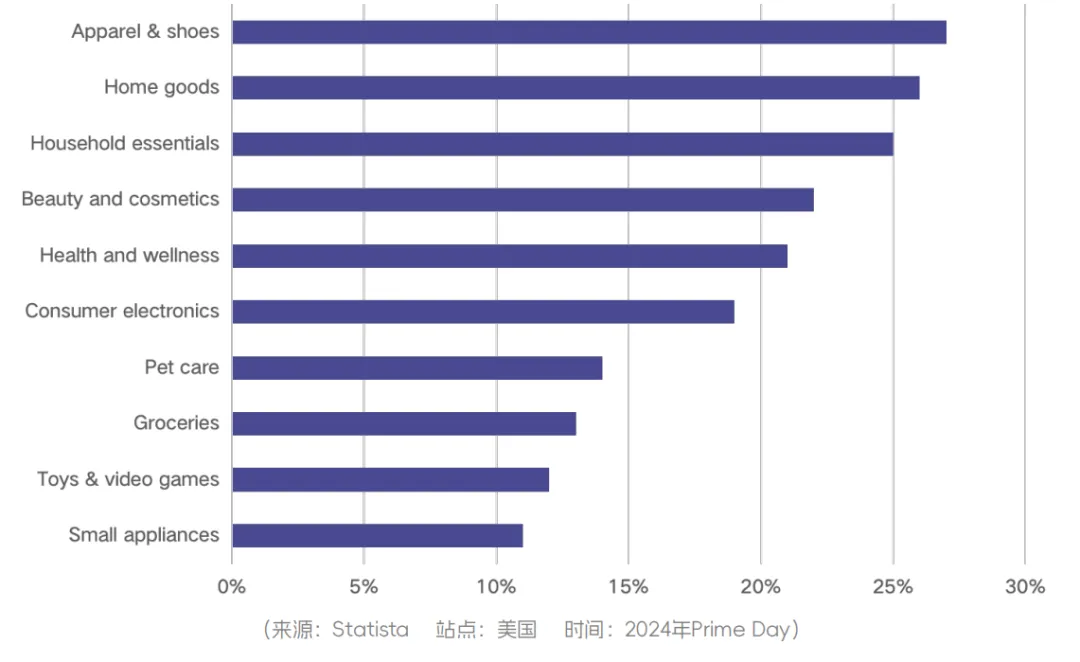

--亞馬遜Prime Day購物者購買的主要產品類別:

從上述數據可知:

①暢銷品類分析:

服裝和鞋類:位列榜首,購買比例接近 30%,顯示出消費者在 Prime Day 對時尚穿戴類產品有較高需求。

家居用品:緊隨其后,購買比例也較高,反映出消費者對家居環境改善和日常用品采購的重視。

家庭必需品:同樣受歡迎,說明消費者傾向于在促銷活動時囤貨日常所需品。

②中等受歡迎品類:

美容化妝品、健康保健產品和消費電子產品:購買比例在 20% - 25% 之間,表明這些品類在 Prime Day 也具有較大市場吸引力,消費者會選擇在此時購買相關產品。

③一般受歡迎品類:

寵物護理、食品雜貨、玩具和視頻游戲以及小家電:購買比例在 10% - 15% 左右,雖然占比相對較低,但也體現了消費者在 Prime Day 購物的多樣性和個性化需求。

Part4

亞馬遜賣家及類目數據

4.1 賣家地域分布

--中國賣家:占亞馬遜全球第三方銷售額50%以上,美國站占比53.6%,墨西哥站高達72%。

--美國賣家:僅1%跨洲銷售,本土化特征顯著。

4.2 熱門類目與競爭策略

以亞馬遜美國站為例,家庭和廚房類目備受中國賣家青睞(占比36.2%),是中國賣家 最為關注的類目;

其次是電子產品(占比12.2%);廚房和餐廳(占比7.0%);美容及 個人護理(占比5.4%);

工具及家居裝修(占比4.4%);玩具及游戲(占比3.5%);其余類目占比均在3.5%以下,部分類目如樂器、藝術、手工藝和縫紉等占比極低。

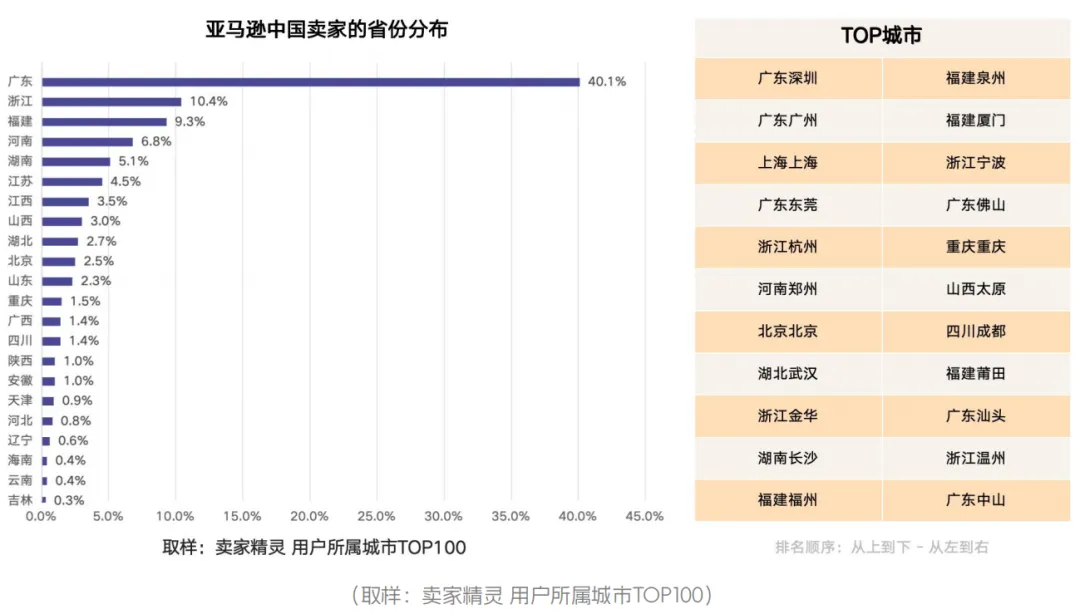

4.3 地域集群效應:

廣東(40.1%)、浙江(10.4%)、福建(9.3%)賣家集中,依托供應鏈與物流優勢。

領取完整版的由賣家精靈提供的。可留言領取

2024年亞馬遜數據報告和往年數據報告

(來源:跨境移花宮)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?