免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2025-01-28 13:00

兩周前認識了一位在印度做代工廠的朋友,也是通過我的博客 marketingshuo.com 找上門來的。

于是我們就約一起聊了一下他想開拓開拓印度電商市場的想法,當時我還對于印度市場一知半解,只知道印度高退貨率,客服問題相當難搞。

但是由于這個朋友擁有印度主場優勢,本地化,關稅等方面的優勢相當明顯,所以我認為他這個項目成功概率很大,于是私下做了很多印度電商市場功課,今天就整理一下分享給大家。

note:因為我是單純作為一個外行的角度分析,肯定會針對印度電商市場本地實際情況會有相當出入,如有錯誤請諸位諒解,并歡迎指正。

圖片來源:百度

01 印度電商平臺

02 印度電商市場趨勢

03 威脅

04 機會

01

印度電商平臺

印度電商平臺呈現2強格局,其中Amazon印度站和沃爾瑪控股的Flipkart占據前兩名,2020年初亞馬遜印度站月流量超過3億,Flipkart 接近2.5億。

再往下就是Snapdeal和Myntra,月活動量分別為5100萬次和4400萬次。Snapdeal專營商品,Myntra主要賣時尚產品。

Myntra也是隸屬于Flipkart的子公司,所以這兩個加起來份額還是可以跟亞馬遜拼一拼的。

亞馬遜和Flipmart 由于是雙強格局。亞馬遜印度站有FBA,和FBM的選擇,FBM有為申報價格42%的關稅,這個對于Flipmart也是一樣的。

FBA 模式會有消費稅約18%,除了消費稅,還有平臺傭金等等花費。

圖片來源:百度

02

印度電商市場趨勢

印度電商市場雖然物流系統不完善,互聯網普及率低,線下分銷渠道頑固, 地方保護主義和線下分銷渠道聯盟強大的抵制,但是無可否認,印度市場擁有非常大的想象空間。

01

人口決定經濟

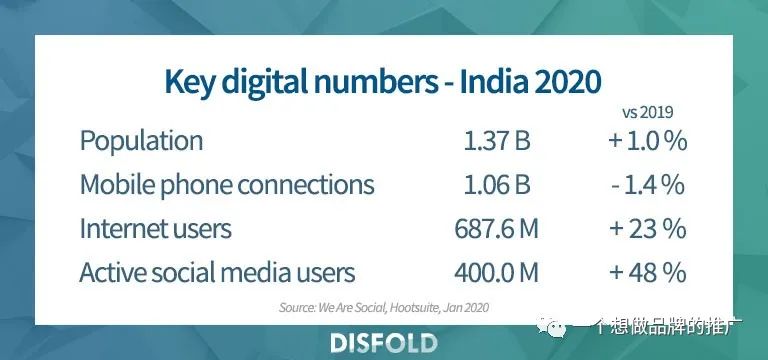

印度擁有13.7億人口,并且有望在近五年超過中國成為人口第一大國。

而印度人口結構中年輕人占比相當大,這一批人是在線購物的主力軍,所以反觀印度電商現在的現狀,可以想象他仍然有相當大的擴張空間。

圖片來源:百度

02

4G和5G技術的普及

將會使得印度市場的手機用戶以及在線購物用戶人數暴增,目前印度互聯網用戶超過7億人,社媒活躍用戶超過四億。而這個數字逐年超過10%的增長率上升,這都為電商的發展奠定了堅實基礎。-Disfold

03

電商巨頭的投資

亞馬遜印度站和沃爾瑪控股的Flipkart近些年紛紛在印度投入巨資進行市場擴張,亞馬遜近些年已經追加投資了超過45億美元,軟銀集團今年初也宣布將投資7億美元Flipkart。

04

電商市場體量

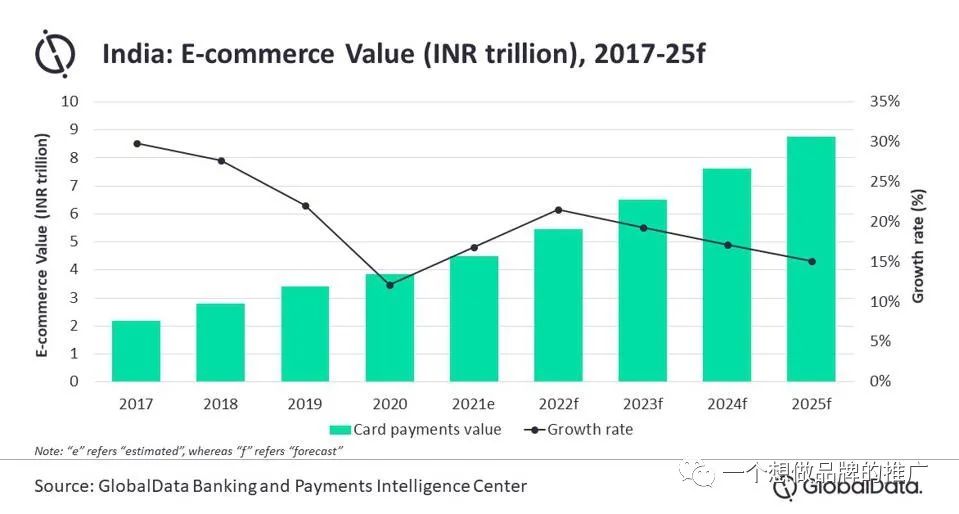

目前對于電商市場來說,印度電商2020年體量為423億美元,年復合增長率超過18%,而預計2025年將超過1200億美元。- forbes– GlobalData公司調查數據

圖片來源:百度

貨幣單位為印度盧比,Trillion

結論:從整體趨勢看,印度市場目前的電商零售份額才432億美元,占比社會消費品零售總額的3%左右,而中國在2019年,實物商品網上零售額8.52萬億元,折合13332億美元, 占社會消費品零售總額的比重上升到20.7%。用中國市場的數據做對比,可以看到擁有相似人口基礎的印度電商市場其實擁有非常大的發展潛力。

在綜合上述的幾個數據,我們就可以發現其實印度市場很可能就是現在的藍海市場。而這個市場每年復合增長率18%,這個比例相當高。

03

威 脅

印度市場是一個極其特殊的市場,印度數以百萬計的小商販,傳統分銷體系相當頑固。

而印度國內也在爆發針對國外科技巨頭對印度市場的入侵(美國亞馬遜和沃爾瑪控制的Flipkart)。

01

政策對電商平臺的影響

除了印度高昂的關稅(FBM產品關稅通常最高為申報價格的42%),“印度法律規定電商公司不能囤積庫存,也不能直銷給消費者。

為了規避這項規定,亞馬遜與許多當地的各類企業合營,作為亞馬遜的實際“倉庫”。

2018年末,印度當局著手填補這個漏洞,這次政策的收緊被視為在印的美國企業集體受到的巨大打擊。

亞馬遜和沃爾瑪旗下的Flipkart不得不從商店下架數以萬計的商品,在當地的附屬公司中的話語權持續減弱。”-Tech Crunch

2021年初印度政府下達了抑制平臺自營品牌發展的政策,這個可能對于我們這種第三方賣家來說是個好消息。畢竟亞馬遜自營壓榨了我們第三方賣家的利潤和流量。沒了亞馬遜自營我們活得會更好。

同時印度當局也要針對所有電商售出的產品增加2%的稅額。

路透社消息2021年初印度政府新法案實施,電商平臺不得舉行FLASH SALES,理由是降價促銷會嚴重打擊印度本土的賣家。這也是只有印度才會做出來的事兒。

除此之外,還要求在電商產品詳情頁上顯示印度本國產品的altenatives,給印度本國商品更多的曝光。

02

零售商對于電商巨頭的抵制

2020年初,當亞馬遜的杰夫貝佐斯宣布將在印度市場追加10億美元投資之后,印度的中小零售商聯盟在三百個城市舉行抗議,抗議者說,亞馬遜提供的產品價格低于產品成本,印度的中小型企業根本無法與之競爭。

全印度貿易商聯合會的蘇米特-阿加瓦爾(Sumit Agarwal)在Twitter上說,貝索斯 “經營著一個擅長掠奪性和反競爭性業務的組織”。該聯合會將貝索斯描述為一個 “經濟恐怖分子”。-businessinsider

其實這里我們不得不承認,電商的興起的確會沉重的打擊印度數以百萬計的實體零售商。

就像中國的天貓和京東,拼多多的興起極大的打擊了中國傳統的分銷體系,數不清的線下實體店鋪遭受沉重打擊,大量倒閉。

但是我們不得不承認,電商的興起帶給消費者更多的方便,實體店的衰亡是歷史發展的陣痛,我個人認為在歷史大趨勢面前,短暫時期的落后經濟組織形式的阻礙終究會被潮流淹沒。

圖片來源:百度

03

外國電商賣家的高關稅

印度政府為了保護本國電商零售賣家的利益,所以印度的進口關稅非常高昂,含GST的稅率普遍在35%-45%左右。

刨去退貨率,再刨去關稅,利潤率很少。而除了這些關稅,印度政府在2021年初又針對國外賣家頒布了新的2%數字稅收。

總結:高關稅,政府以及實體店分銷商的抵制,高退貨率等等都是我們進駐印度市場的障礙。

有人說這個時候不是個好的機會,但是從另一方面想,這樣的印度電商市場還屬于前期發展階段,競爭度還沒有很激烈。

這些阻礙當你克服了以后,他就是賣家最堅固的護城河。

04

機 會

我們在所有商業經營當中能夠保持盈利和競爭力,肯定是我們在物流,供應鏈,流量獲取,平臺運營,品牌運營推廣等等某個方面或者某些方面占據相當的優勢,然后才能促成我們的核心競爭力。那么假如我要是想打印度市場,有什么機會?

01

Made in India-占據獨特優勢

正如我們之前談到的印度針對海外買家的高關稅阻礙了海外賣家在印度的銷售,但是如果某些中國賣家在印度有自己的組裝工廠-就比如說我最開始提到的那個朋友。

他在印度就有幾千人的代工廠,他完全可以利用在印度的工廠做一些零件組裝之類的工作。

這樣就可以完全規避高額的進口關稅,然后在依托中國的供應鏈和研發實力,擁有40%以上免征關稅的他可以比同行節省一倍的成本,這樣攻入印度電商市場當然無往而不利。

那對于在印度沒有代工廠的賣家要怎么辦?要么找這些印度代工廠合作來規避高額關稅,要么控制住產品成本,從中國供應鏈方面下苦功夫,贏得競爭優勢。

02

流量洼地

印度市場擁有超過7億的活躍在線用戶,然后他還有超過四億的社交媒體活躍用戶。這樣的流量池可以足夠讓亞馬遜賣家在站外找到很便宜的流量入口。

比如一般的10萬粉絲YouTube 紅人測評,歐美可能要收取幾千美元的傭金。而印度的話很可能你只要送給他免費產品加上幾十美元就搞定了一次合作。

比如FB的展示廣告價格和谷歌CPC在印度投放的價格遠遠低于歐美市場,因為目前競爭度還不激烈,所以廣告采買流量的價格還不算高。

沒圖了,放一張聞香識女人里面 阿爾帕西諾的禮堂演說圖。

03

品牌先行,占領用戶心智

另外,對于品牌賣家而言,占領用戶心智的時間至關重要,早入場的一些品牌可以借助時間的復利在你所處的領域占領印度消費者的心智。

而可能你在幾年后在此進入的時候,想要達到相同的效果,就需要付出幾倍的投資和精力。

目前印度市場的競爭態勢還不夠激烈,而印度市場目前的產品方面有相當的提升空間。

假如一個有實力的品牌商家開發出來適合印度市場的產品,例如功能簡單實用,便宜,設計符合印度人的審美,這樣的產品一來可以控制住印度奇高的退貨率,二來控制住差評率。

這樣的產品再輔助一定的站外營銷套路,我認為在印度市場做起來還是很有希望的。

04

產品和營銷的本地化

印度文化是一個相當隔閡的一個文化圈子,我們中國賣家目前適應了歐美市場的產品和審美喜好。

針對歐美市場擁有一套成熟的打法,但是面對完全陌生的印度市場,如何開發出來滿足印度用戶審美和使用的產品,以及如何用本地化的賣點和語言進行產品的營銷也是至關重要的。

我認為這里的關鍵在于招募印度本地產品和營銷人員,這一點比較有優勢的是印度人才市場價格還很低,可以用幾千人民幣的價格找到一個大學畢業,水準不錯的營銷或者產品人員協助。還有用本地的客服解決本地的問題更加迅速。

上圖為KFC在中國做的本地化失敗案例。

圖片來源:百度

最后:誠然印度市場不容易做,高關稅,政府以及實體店分銷商的抵制,高退貨率等等都是我們進駐印度市場的障礙。

但是從另一方面想,這樣的印度電商市場還屬于前期發展階段,競爭度還沒有很激烈。這些阻礙當你克服了以后,他就是賣家最堅固的護城河。

在市場尚未成熟的時候進入,占領用戶心智,率先打造出來品牌。并且在這個并不成熟的市場短時間內從一個成功案例瘋狂復制,這種方法還是很可行的。

以上,希望這篇文章能帶給朋友們一些啟發。

(來源:海外營銷王師傅)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?