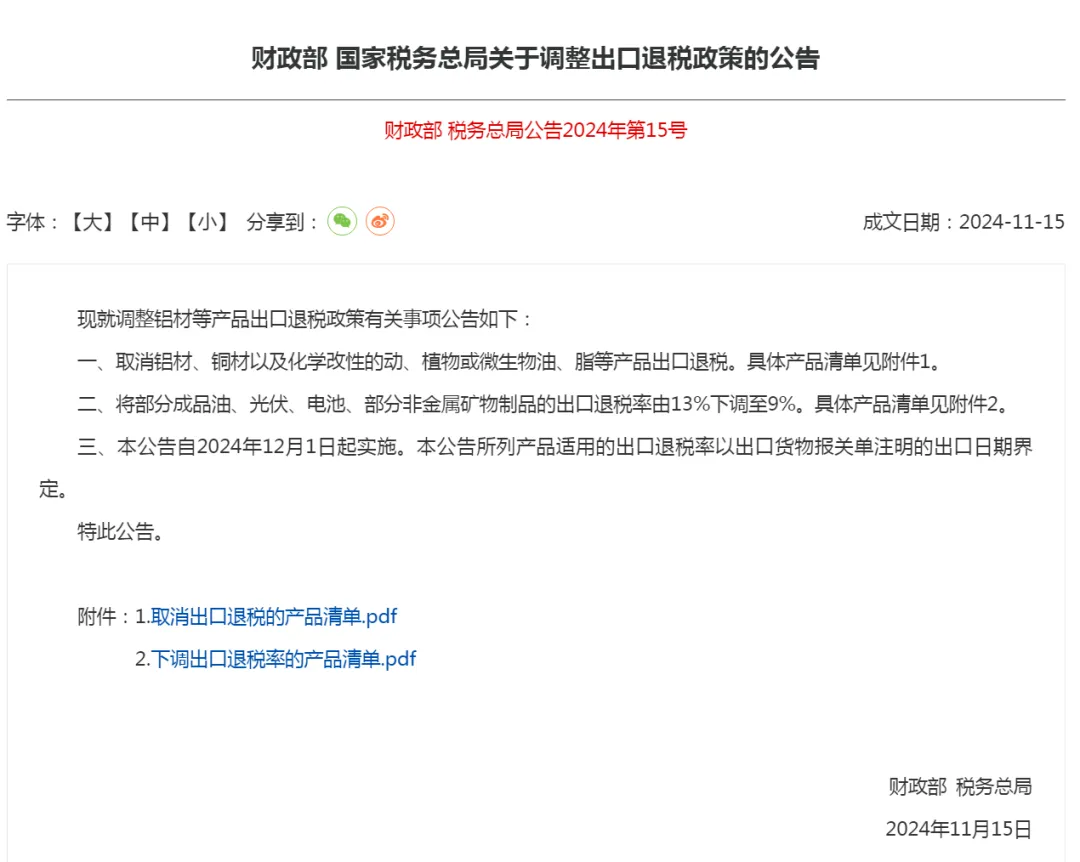

2024年11月15日,財政部、稅務(wù)總局發(fā)布關(guān)于調(diào)整出口退稅政策的公告,從12月1日起,取消59項產(chǎn)品出口退稅,將209項產(chǎn)品的退稅率從13%降至9%。具體如下:

2024年11月15日,財政部、稅務(wù)總局發(fā)布關(guān)于調(diào)整出口退稅政策的公告,從12月1日起,取消59項產(chǎn)品出口退稅,將209項產(chǎn)品的退稅率從13%降至9%。具體如下:

圖片來源:稅局官網(wǎng)公告

1、取消鋁材、銅材以及化學(xué)改性的動、植物或微生物油、脂等產(chǎn)品出口退稅。具體產(chǎn)品清單見附件1。

2、將部分成品油、光伏、電池、部分非金屬礦物制品的出口退稅率由13%下調(diào)至9%。具體產(chǎn)品清單見附件2。

3、本公告自2024年12月1日起實施。本公告所列產(chǎn)品適用的出口退稅率以出口貨物報關(guān)單注明的出口日期界定。

為什么突然取消或

下調(diào)這些商品的出口退稅?

1、利用出口退稅倒逼產(chǎn)能過剩行業(yè)結(jié)構(gòu)升級

這次調(diào)整的產(chǎn)品清單很有意思:鋁材、銅材、化工產(chǎn)品、光伏、電池、建材。

這些產(chǎn)品都有個特點就是屬于工業(yè)制造的前端,所用量非常大,制造技術(shù)門檻不高,投資大、耗能高、污染大,但是利潤非常薄;而“產(chǎn)能過剩、行業(yè)內(nèi)卷”又導(dǎo)致很多企業(yè)以出廠成本價,甚至倒貼物流費(fèi)進(jìn)行出口,企業(yè)在交完增值稅后實際上是虧錢的,通過出口退稅實現(xiàn)“扭虧為盈”。

這種以退稅為支撐的發(fā)展模式是畸形的,一方面,它違背了正常的商業(yè)邏輯,企業(yè)一直在虧錢做買賣;另一方面,它也拖累了中國制造業(yè)的轉(zhuǎn)型升級,在財政預(yù)算有限的情況下,退稅款肯定優(yōu)先給到附加值高的產(chǎn)業(yè),以及更需要給予出口扶持的產(chǎn)業(yè)中。此次取消退稅政策也為引導(dǎo)企業(yè)調(diào)整產(chǎn)業(yè)結(jié)構(gòu),提高產(chǎn)品附加值,推動中國制造向中國創(chuàng)造轉(zhuǎn)變。

2、應(yīng)對國際市場及政策波動

大家都知道,國家經(jīng)濟(jì)發(fā)展的三駕馬車:投資、消費(fèi)和出口。過去很長一段時間,為了保就業(yè)、穩(wěn)增長,咱們國家對外貿(mào)出口給予了很大的支持,其中一個重要手段就是出口退稅。

國家從自己口袋里掏錢補(bǔ)貼出口企業(yè),讓大家的產(chǎn)品在國際市場上更有價格競爭力。這種做法在特定時期確實起到了一定作用,但也帶來了一些問題,出口比重過高,容易受國際市場波動影響,更重要的是,拿著財政資金補(bǔ)貼外國消費(fèi)者,肥水流了外人田,還得被別人罵低價傾銷引發(fā)貿(mào)易戰(zhàn)。

特朗普曾多次揚(yáng)言,如再次當(dāng)選,要對來自中國進(jìn)口的商品征收60%~100%的關(guān)稅,并取消中國貿(mào)易最惠國的待遇;其它不少國家也在跟進(jìn),最典型的就是新能源汽車行業(yè),被一大堆的國家加征關(guān)稅,歐盟對中國的新能源汽車發(fā)起的反補(bǔ)貼調(diào)查。與其被動挨打,不如主動求變。取消、下調(diào)這些商品的出口退稅,更是為了應(yīng)對國際市場以及政策的變動。

3、緩解財政歉收的壓力

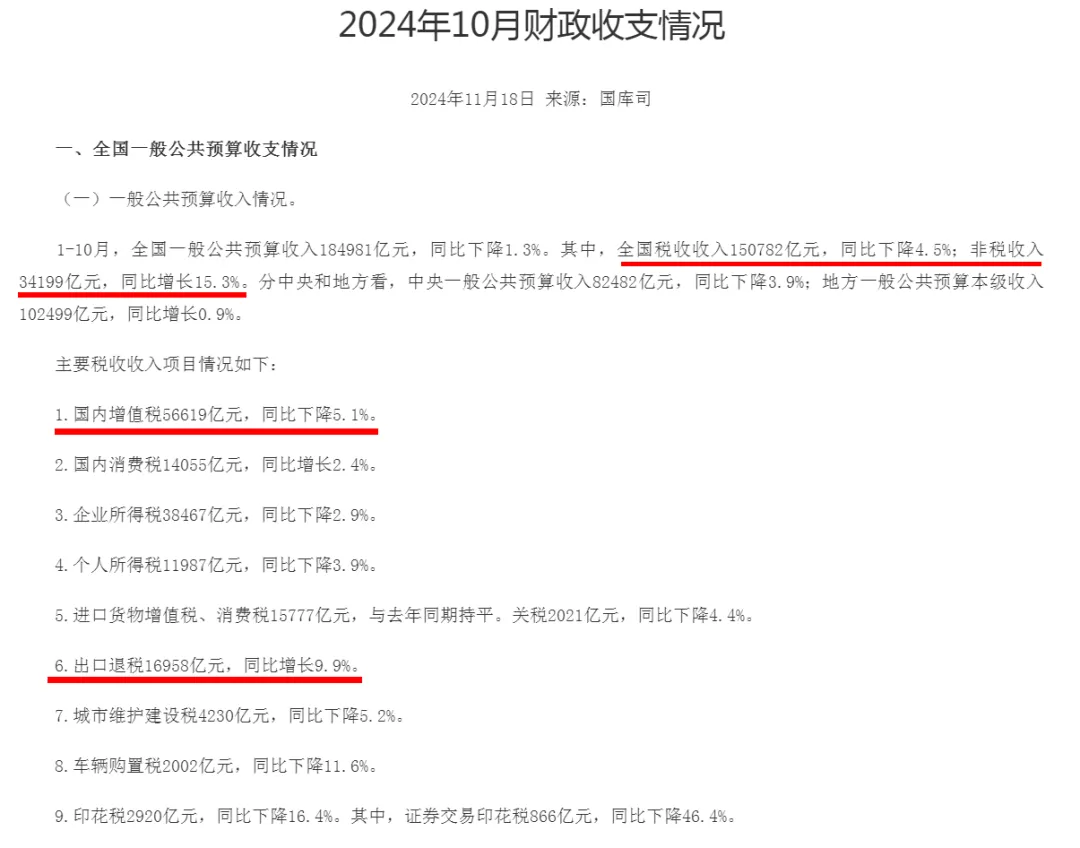

2023年,出口退稅17122億元,同比增長5.3%;

圖片來源:稅局官網(wǎng)公告

今年1-10月,全國稅收收入150782億元,同比下降4.5%

國內(nèi)增值稅56619億元,同比下降5.1%

按照10%左右這個增速,今年全年的出口退稅預(yù)計將達(dá)到1.9萬億左右。

各地財政收入收不上來,對部分行業(yè)取消、降低出口退稅,財政能收到的稅多了,自然是有利于緩解財政歉收所帶來的壓力。

1、梳理企業(yè)產(chǎn)品的HS編碼,評估影響:梳理企業(yè)產(chǎn)品HS編碼,識別受影響的產(chǎn)品類別,測算退稅調(diào)整對成本和利潤的影響,這里切忌為了出口退稅,硬改商品的HS編碼,這會導(dǎo)致申報不實,從而受到海關(guān)和稅務(wù)機(jī)關(guān)的行政處罰。

2、及時調(diào)整出口計劃:趕緊梳理公司現(xiàn)有訂單,針對受影響的產(chǎn)品進(jìn)行優(yōu)先安排,能夠在12月1號之前出口的,趕緊報關(guān)出去;確定不能在12月1號之前出口,聯(lián)系客戶協(xié)商調(diào)整價格,或者和供應(yīng)商協(xié)商降低采購成本,減少企業(yè)的損失。

3、善用國家特殊區(qū)域政策:國家目前針對企業(yè)出口到一些特殊區(qū)域,如:出口加工區(qū)、保稅物流園區(qū)、綜合保稅區(qū)等,可以視同出口享受出口退稅政策,那針對備貨量比較大的企業(yè),可以考慮在12月1號之前,把貨報關(guān)先集中備貨到這些地方,這樣企業(yè)也能少虧一點。

4、提前核查退稅單證,避免錯誤導(dǎo)致無法退稅:加快單證回收速度,12月1號之前,針對每筆單證提前進(jìn)行審核,尤其是報關(guān)單,發(fā)現(xiàn)錯誤及時進(jìn)行更改,避免因為單證原因?qū)е伦罱K無法退稅。

5、優(yōu)化供應(yīng)鏈:探索更具成本效益的原材料或供應(yīng)鏈調(diào)整方案,與供應(yīng)商重新協(xié)商條款以抵消新增成本。

想要了解更多跨境電商財稅合規(guī)知識,歡迎持續(xù)關(guān)注“跨境電商財稅課堂”!

(來源:跨境電商財稅課堂)

以上內(nèi)容屬作者個人觀點,不代表雨果跨境立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。?

免費(fèi)參與·100+跨境活動

免費(fèi)參與·100+跨境活動

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

圖片來源:稅局官網(wǎng)公告

圖片來源:稅局官網(wǎng)公告