免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-12-19 14:40

為鼓勵創新,減輕專利申請人的費用負擔,美國專利商標局(USPTO)為不同實體的申請人提供了不同的費用折扣。在申請美國專利時,申請人可以注冊為大實體、小實體或微實體3種實體身份。其中,折扣最大的是“微實體”。成功申請注冊為微實體的企業,能獲得官費減免80%的好處。

但是,想要享受這項減免,申請人和專利權人必須根據美國專利商標局的規定符合“微實體要求”。

為幫助企業和專利權人用最少的成本順利到專利,今天為大家帶來——《美國專利申請人微實體的標準》。

在以下情況下,申請或專利符合微實體要求:

1、每個申請人、每個發明人以及在申請或專利申請中擁有所有權權益的所有其他方都是一個小實體

2、滿足微型實體總收入基礎或高等學校基礎的附加要求;

3、申請人或者專利權人在申請或者專利中提出微實體證明的。

大多數有資格獲得微實體的申請和專利都是在總收入的基礎上進行的,這要求滿足對總收入和以前提交的申請數量的額外限制。如果滿足申請人的雇主或申請或專利所有權的某些限制,某些申請和專利可能有資格被認定為“高等教育”。

需要注意的是:申請人必須在支付微型實體金額的費用之前或在支付費用時確定符合微型實體。

在申請或專利中確立微實體地位后,它將一直有效,直到它被更改。但是,申請人或專利權人必須重新評估該申請或專利是否仍然有資格獲得微實體要求,每次向美國專利商標局支付該申請或專利的費用。如果申請或專利符合總收入基礎,這一點尤其重要,因為收入限額每年都在變化(通常在 9 月或 10 月),任何申請人、發明人或其他對專利或申請擁有所有權的人的總收入可能會逐年變化。

如果申請人或專利權人確定申請或專利仍然符合微實體的條件,則可以按微實體金額支付費用。無需在每次付款時重新提交微型實體認證表。

如果申請或專利不再符合微實體地位的資格,例如由于不再滿足總收入基礎的收入限額,那么申請人或專利權人必須提交申請或專利中喪失微實體地位權利的通知。

微實體申請,必須證明滿足以下標準:

(1)子公司員工少于500人

(2)未將發明的權益轉讓、許可或以其他方式轉讓或承諾轉讓給非小型實體的個人

(3)申請人、發明人或共同發明人均未在MPEP第509.01(I)(B)條中解釋的四份以上先前提交的申請中被指定為發明人。

(4)申請人、發明人或共同發明人均無總收入從上一年開始,當支付的費用超過“最高合格總收入”限額時,即美國家庭收入中位數的三倍。

(5)申請人、發明人或共同發明人均未將許可或其他所有權權益轉讓、授予或轉讓給不符合相同“最大合格總收入”限制的另一實體,也沒有義務轉讓、授予或轉讓許可或其他所有權權益。

注:即使該方或多方未在申請或專利上被指定為申請人或受讓人,并且即使沒有在美國專利商標局記錄所有權文件,對具有所有權權益的當事方的要求也適用。

通常,申請人或發明人可以按總收入的微實體折扣率支付費用的美國專利申請的最大數量為5件。這只是申請人、發明人或共同發明人提交的前五項專利申請,除非對五項申請的限制適用例外情況。

一旦一個人達到申請限額,任何未來提交的將該人指定為發明人或申請人的申請都不能有資格在總收入基礎下獲得微實體地位,即使未來提交的申請屬于本身不計入限額的類型。例如,假設發明人A提交了五份外觀設計申請,已達到申請限額,現在想提交臨時申請。雖然臨時申請不計入申請提交限額,但這一事實在這里并不重要,因為發明人A已經通過提交外觀設計申請達到了該限額。因此,在臨時申請中,發明人A無權以總收入為基礎獲得微型體地位。

每個發明人和任何被指定為申請人的人必須單獨滿足申請提交限制。

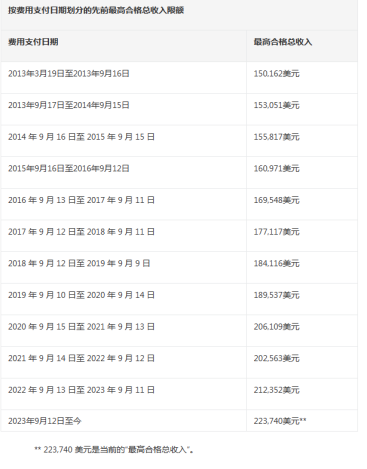

在總收入基礎下,以微實體貼現率支付任何合格費用的“最高合格總收入”目前為 223,740 美元。該金額根據人口普查局的報告而變化,該報告通常在每年 9 月發布。請參閱第 2.3.3 節,了解前期發送的金額。

為了支付微型實體金額的費用,每個申請人、發明人和對發明擁有所有權權益的任何其他方在上一個日歷年的總收入必須等于或低于當前的“最大合格總收入”。例如,要在 2023 年 1 月支付微實體金額的費用,申請人需要驗證每個申請人、發明人和在發明中擁有所有權權益的任何其他方在 2022 年的總收入等于或低于 2023 年 1 月繳費日期生效的“最大合格總收入”。

注:即使該方或多方未在申請或專利上被指定為申請人或受讓人,并且即使沒有在美國專利商標局記錄所有權文件,對具有所有權權益的當事方的要求也適用。

如果個人或實體是美國納稅人,則應使用他們向美國國稅局報告或將要報告的“總收入”(也稱為“總收入”)在其適用的美國納稅申報表上確定他們是否超過“最高合格總收入”限制。

如果個人或實體不是美國納稅人,則應使用 1986 年《國內稅收法典》(26 U.S.C. 61(a))第 61(a) 條中的定義計算其“總收入”,就像他們提交適用年份的美國納稅申報表一樣。如果這些收入中的任何一項不是或部分不是美元,請使用美國國稅局網頁上標題為“的換算表“將外幣換算成美元的年平均貨幣匯率”以美元量化您上一個日歷年的總收入。

1、“總收入”在美國納稅申報表上報告為“總收入”

如MPEP 509.04(a)所述,“總收入”在1986年《國內稅收法典》(26 U.S.C. 61(a))第61(a)條中定義,通常由美國國稅局稱為“總收入”或“總收入”。

如果您是個人,您的“總收入”在美國個人所得稅申報表(IRS 表格 1040)上報告為“總收入”。例如,對于 2022 納稅年度,您的“總收入”是 2022 年 IRS 表格 1040 第 9 行報告的金額(標記為“總收入”)。如果您是與您的配偶共同提交納稅申報表的申請人或發明人,則總收入限額適用于您在單獨提交納稅申報表時本應報告為總收入的收入金額。

有限責任公司 (LLC) 等法人實體的總收入也在美國納稅申報表上報告為“總收入”。例如,對于 2022 納稅年度,以合伙企業身份報稅的實體的“總收入”是第 8 行的 2022 年 IRS 表格 1065 上報告的金額(標記為“總收入”),以公司身份報稅的實體的“總收入”是第 11 行的 2022 年 IRS 表格 1120 上報告的金額(標記為“總收入”)。

2、收入限額每年都在變化

在人口普查局報告上一日歷年的家庭收入中位數后,預計適用的“最高合格總收入”將在每年的 9 月或 10 月發生變化(增加或減少)。之所以發生這種變化,是因為法律使用基于“人口普查局最近報告的上一日歷年家庭收入中位數的三倍”的公式來設定收入限額。

此外,隨著每個新日歷年的到來,“上一個日歷年”會提前,任何人上一個日歷年的總收入可能會因此而發生變化。因此,如果微實體狀態下的申請跨越多個日歷年,則每個申請人、發明人和共同發明人必須驗證是否滿足所需日歷年的總收入限額,以保持獲得微實體折扣的資格。

如果不再達到總收入限額,則必須在申請中提交取消微實體身份的通知,以取消微實體身份。

3、按繳費日期劃分的先前收入限額

圖片來源:根據文字資料自制

圖片來源:根據文字資料自制

在專利申請或高等教育機構專利中獲得微實體地位的資格,微實體認證必須完成,并附有足夠的申請識別信息(即必須識別其相關的申請)和授權簽名。對于以前未分配專利申請號的新申請,必須在證明表格頂部的空白處提供第一個命名發明人和發明名稱,以充分識別該申請。

必須證明滿足以下標準

(1)子公司員工人數少于500人

(2)未將發明的權益轉讓、許可或以其他方式轉讓或承諾轉讓給非小型實體的個人

(3)申請人獲得申請人大部分收入的雇主是《高等教育法》(20 U.S.C. 1001(a))第101(a)條所定義的美國高等教育機構;申請人已轉讓、授予或轉讓,或根據合同或法律有義務將申請的所有權權益轉讓、授予或轉讓給此類美國高等教育機構。

注:即使該方或多方未在申請或專利上被指定為申請人或受讓人,并且即使沒有在美國專利商標局記錄所有權文件,對具有所有權權益的當事方的要求也適用。

雖然有資格獲得微實體地位的基礎被稱為“高等教育機構”基礎,但有資格獲得微實體地位的不是高等教育機構,而是作為高等教育機構雇員的發明人或已轉讓(或有義務轉讓)所有權的發明人或申請人高等教育。從邏輯上講,該機構(大學)無法做出 37 CFR 1.29(d)(2)(i) 和 (d)(2)(ii) 要求的認證(大學獲得大部分收入的雇主是 1965 年《高等教育法》第 101(a) 條定義的高等教育機構,或者大學本身已指定, 授予、轉讓或根據合同或法律有義務轉讓、授予或轉讓特定應用程序的許可或其他所有權權益)。

高等教育機構”必須實際位于美國的“州”,1965 年《高等教育法》(20 U.S.C. 1003) 第 103 條將其定義為包括:

(1)美國 50 個州;

(2)波多黎各聯邦、哥倫比亞特區、關島、美屬薩摩亞、美屬維爾京群島和北馬里亞納群島聯邦;

(3)“自由聯系國”,即“馬紹爾群島共和國、密克羅尼西亞聯邦和帕勞共和國”。

因此,外國實體,無論是大學還是其他機構,都不符合“高等教育機構”的資格,以確立微實體地位。外國大學可能在美國提供在線教育課程,但是,在美國提供的在線課程不會使外國大學有資格成為“高等教育機構”,以建立微型實體地位。這是因為在1965年(1965年《高等教育法》頒布的那一年)中,“在任何州”的含義下,大學必須位于“任何州”。

1、1965 年《高等教育法》第 101(a) 條在 37 CFR 1.29(d) 的背景下定義了“高等教育機構”的含義。見20 U.S.C. 1001。《高等教育法》第101(a)條規定,“高等教育機構”一詞是指“任何州的教育機構——

(1) 只招收持有提供中等教育的學校的畢業證書或公認的同等證書的人,或符合本標題第1091(d)(3)條要求的人;

(2) 在該國獲得合法授權,提供中等教育以外的教育計劃;

(3) 提供教育計劃,該機構授予學士學位或提供不少于 2 年的課程,可接受獲得該學位的全額學分,或授予可接受的研究生或專業學位課程錄取的學位,但須經秘書審查和批準;

(4)是公共事業單位或者其他非營利事業單位;

(5) 由國家認可的認證機構或協會認可,或者如果沒有獲得認可,則該機構或協會已獲得該機構或協會授予預認證地位的機構,該機構或協會已獲得部長認可授予預認證地位,并且秘書已確定有令人滿意的保證,該機構將在合理時間內達到該機構或協會的認證標準。

如第3.3節所述,定義中提及的“州”也要求該機構位于美國。

2、有資格成為高等教育機構的實體

根據這些定義,位于美國“州”的公共或非營利機構,提供某些本科教育課程,學分為學士學位,或授予“可接受的研究生或專業學位課程的學位”的教育課程,有資格作為“高等教育機構”,以便根據 37 CFR 1.29(d) 建立微型實體地位。

除位于美國境外的大學或其他高等教育機構外,根據 37 CFR 1.27(a)(3) 作為非營利組織,任何大學或其他美國高等教育機構都符合微型實體地位的“高等教育機構”標準。

1、要獲得微型實體減免的費用,您必須在申請中提交一份表格,表明您符合上述要求。這些表格必須與您有資格并希望獲得微型實體折扣的每份申請一起提交。

2、請記住,如果您以紙質形式提交非臨時公用事業申請,除了與提交非臨時申請相關的正常費用外,您還需要支付兩項附加費。附加費不適用于重新發布、外觀設計、工廠或臨時申請,可以通過使用美國專利商標局的自動在線專利申請解決方案專利中心以 DOCX 格式以電子方式提交來避免。

(來源:Monica聊知識產權)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

收錄于以下專欄

收錄于以下專欄