免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-12-05 20:15

一、意大利VAT增值稅申報所需材料

(1)平臺銷售數據(零銷售可以提供零銷售截圖)

(2)清關票據、增值稅發票、采購發票等

二、意大利稅金計算常見的問題

(1)意大利的遠距離產品銷售限額是:3,5000 歐元 (EUR)

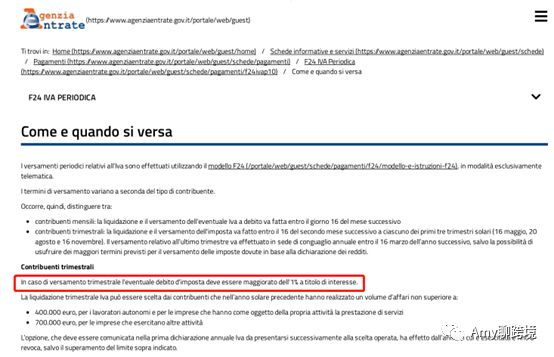

(2)VAT申報/Return:月付款季申報(簡稱:月報)/季度付款季申報(簡稱:季報),意大利需要做年報。意大利可以選擇月報/季報。如果選擇季報,必須接受稅金1%的附加費(增補款),月報沒有這一項。季報的客戶為什么要多支付稅金的1%,在意大利稅局官網有明文規定,有興趣的賣家可以查查。

(圖片來源:意大利稅局)

(3)應繳的VAT稅金是否可以取整?

許多歐盟國家核算VAT增值稅時,最終應繳的VAT都是取整的,但是在意大利不可四舍五入,只能如實申報,一般是保持小數點后兩位。

(4)低于25.82歐元的稅金為什么不能當月支付,而是得累計到下個月?

在意大利繳納稅金時,有一條特殊的規定,就是當月/當季度 稅金低于25.82歐元時,當月不需要支付稅金到稅局,需要累計到下一個月/季度,累計超過25.82歐元以后才可支付。

三、稅金是由稅務代理代繳?還是直接支付到稅局?

在意大利只能是由稅務代理代繳稅金才是合規的,稅局規定:所有納稅人和非增值稅持有人都有義務必須使用 F24 表格來支付稅款,繳款。

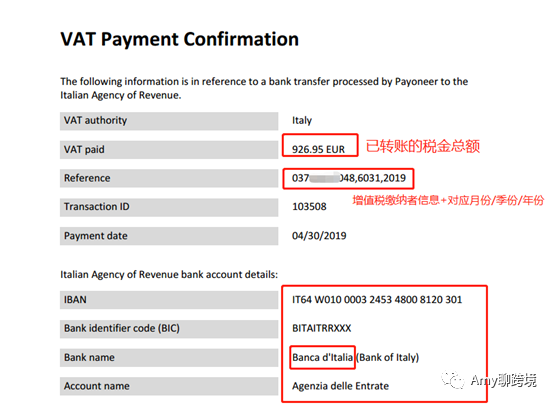

然后有一小部分客戶認為最安全的方式,是自行選擇由國內銀行直接轉賬支付意大利央行(BANCA D'ITALIA)于賬號 IBAN IT64W0100003245348008120301;雖然注明了稅號以及對應月份/季份/年份,但是這筆款額實際上不會主動歸于稅務局系統下,意大利央行不會例行劃分,這筆款額將會被暫時凍結直至有人進行認款。

(圖片來源:Amy聊跨境)

稅務局機關及其電子系統現今的付款及收款 僅認定 F24 支付表格及其付款方式。而F24文件只能是由意大利本土合規的會計師事務所出具。

四、由稅務代理代繳稅金,如何確保稅金已支付到稅局?

最直接的方式就是確認申報后,稅務代理需要提供的回執文件:

①付款回執文件(一份)

②申報回執(兩份)

選擇月報的客戶,每個月都會收到一份付款回執,等到季度申報時才會有申報回執;而選擇季報的客戶,每一個季度都會有付款回執和申報回執。

(來源:Amy聊跨境)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?