免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-11-30 12:34

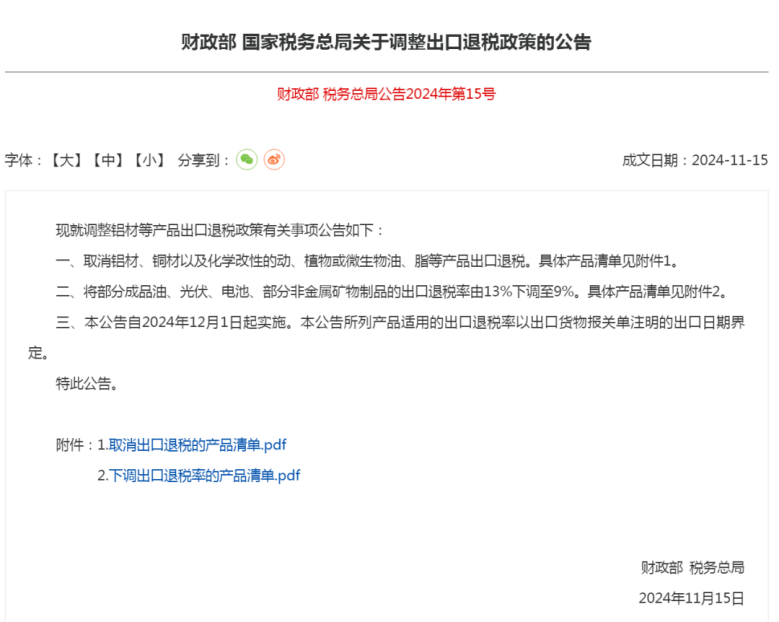

2024年11月15日,財政部、稅務總局發布公告,從12月1日起,對出口退稅政策進行調整,取消59項產品出口退稅,209項產品退稅率從13%降至9%。

(圖片來源:財政部 國家稅務總局)

一、政策調整背后的深層原因

(一)倒逼產能過剩行業結構升級

本次調整的產品多為工業制造的前端產品,如鋁材、銅材、建材等。這類產品大都屬于能源密集型行業,產業附加值不高,產品用量大,價格透明,耗能高,污染大,利潤卻很微薄。因為產能過剩、行業內卷,迫使很多企業經常以成本價,甚至是倒貼物流費進行出口,通過出口退稅來“扭虧為盈”。

這種以退稅為支撐的發展模式,一方面違背了商業邏輯,另一方面,也阻礙了制造業的轉型升級。

此次退稅政策的調整,一方面可以限制或淘汰過剩產能和高耗能、高污染產品,引導優化產業結構,另一方面,倒逼企業向深加工、高質量、高價值方向發展,提高產品附加值,推動產業升級。

(二)應對國際市場及政策波動

長期以來,為了保就業、穩增長,我國大力支持外貿出口,出口退稅便是重要的手段之一,在減輕企業負擔的同時,增加國際競爭力。但這也帶來出口比重高、容易受到國際市場波動影響等問題,甚至是引發貿易摩擦。調整出口退稅政策,有利于應對國際市場及政策變動,增強企業應對風險的能力,降低國外貿易摩擦風險,對海外不合理貿易關稅進行制衡。

(三)緩解財政歉收壓力

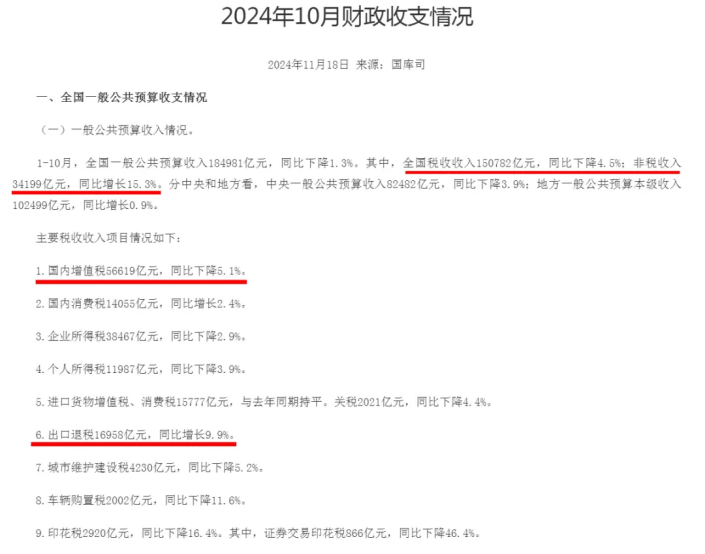

根據財政部官網消息,2024年1-10月,全國稅收收入150782億元,同比下降4.5%。其中,國內增值稅56619億元,同比下降5.1%。出口退稅16958億元,同比增長9.9%。按照10%左右的增速,2024全年的出口退稅預計將達到1.9萬億左右。

(圖片來源:財政部 國家稅務總局-國庫司)

在全國稅收收入整體下降的情況下,對部分行業調整出口退稅政策,有利于緩解財政歉收所帶來的壓力。再加上,我國經濟發展面臨著“外部需求不確定性增加”的挑戰,因此,政策逐漸轉向“以提振消費為重點來擴大國內需求”。

二、跨境企業的應對之策

(一)梳理產品HS編碼,評估影響

跨境企業應盡快梳理產品的HS編碼,去識別受到影響的產品類別,測算退稅調整對成本和利潤的影響。但是要注意,不能為了出口退稅而違規更改HS編碼,以免因不實申報受到海關和稅務機關的處罰,得不償失。

(二)及時調整出口計劃

梳理現有的訂單,優先安排受影響的產品在12月1日前報關出口。不能在12月1號之前出口的產品訂單,及時聯系客戶協商調整價格,或者和供應商協商降低采購成本,減少企業的損失。

(三)善用國家特殊區域政策

對于備貨量大的企業,可以考慮在12月1日前將貨物報關集中備至出口加工區、保稅物流園區、綜合保稅區等企業出口特殊區域,可以視同出口享受出口退稅政策,減少損失。

(四)提前核查退稅單證

加快單證回收速度,在12月1日前對每筆單證提前進行審核,尤其是報關單,發現錯誤及時進行更正,避免因為單證錯誤原因導致無法退稅。

(五)優化供應鏈

探尋更具成本效益的原材料或供應鏈調整方案,和供應商重新協商合作條款來抵消成本。

此次出口退稅政策的調整,短期的陣痛避免不了。但是從長期來看,淘汰過剩產能,促進產業升級,提高產品價格,未嘗不是“刮骨療傷”,對于跨境企業來說,也是一次轉型升級的好機會,提升產品科技含量和附加值,增強核心競爭力,優化生產流程來降本增效,提升產品質量,拓展多元化市場,減少對單一市場的依賴,分散風險,在新的政策環境中實現穩健發展。

(來源:Amy聊跨境)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?