免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-10-31 09:24

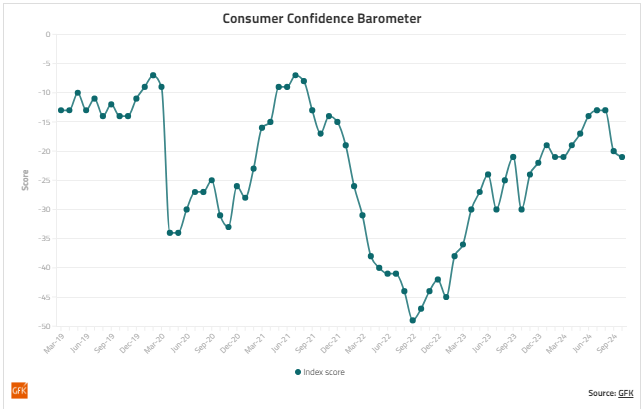

過去幾個月,英國消費者對經濟的信心和購物者的支出信心一直在緩慢上升,GfK 消費者信心晴雨表報告稱,6 月份總體指數得分為 -14,較去年同期的 -24 和 2022 年 9 月的歷史最低點 -49 強勁增長。

根據英國零售經濟學的數據,對個人財務狀況和消費意愿的看法正在改善,消費者悲觀情緒已從 2023 年表示擔憂的 62.4% 的高位緩解至 2024 年初的 52.1%。

根據英國國家統計局的數據,目前在線零售占英國零售總額的四分之一多一點(截至 2024 年 5 月為 26.2%),但在交易高峰期,這一比例總是會上升。2023 年 11 月,在線占據了 30.7% 的市場份額——這是一年內的最高水平,這表明為圣誕節消費者準備強大的電子商務產品非常重要。

然而,數據洞察專家 IMRG 的數據描繪了一幅更加低迷的在線市場圖景。自疫情期間的高增長率以來,電子商務收入在 2022 年同比下降了 -10%,在 2023 年下降了 -3%,IMRG(追蹤 200 家零售商的在線銷售額)預測 2024 年增長率為 0%。

IMRG 戰略與洞察總監安迪·穆爾卡希 (Andy Mulcahy) 表示,他預計黑色星期五促銷活動將再次提前到來,以鼓勵消費者在圣誕節前消費。

去年,巴克萊銀行報告稱,近五分之一的消費者在 10 月前就開始購買禮物,以分攤成本。各大零售商都想抓住這個機會,比平時更早推出優惠和促銷活動,以吸引這些熱切的受眾。過去兩年,亞馬遜在 10 月舉辦了第二屆夏季 Prime Day 促銷活動。

今年的“黑色星期五”恰逢許多消費者的發薪日,即每月最后一個工作日 11 月 29 日,比去年更接近圣誕節。穆爾卡希預測,以折扣為主導的營銷活動將持續整個 11 月,延續“黑色星期五”持續數周的銷售活動的近期趨勢。

然而,穆爾卡希認為,電子商務要想反彈,需要的不僅僅是一個良好的“黑色星期五”時期。根據 IMRG 的數據,2024 年 1 月至 4 月的在線零售額與去年同期相比下降了 4.7%,穆爾卡希表示,幾乎沒有跡象表明增長很快就會恢復。

BRC 發布的數據顯示,2023 年 11 月 26 日至 12 月 30 日五周的數據顯示,12 月英國零售總額增長 1.7%,而去年同期增長 6.9%——兩者均受高通脹推動。增幅低于三個月(2.3%)和 12 個月(3.6%)的平均水平。

盡管去年整體市場低迷,但也不乏成功案例。

Kantar 的數據顯示,截至 2023 年 12 月 24 日的四周內,英國消費者前往超市的次數為 4.88 億次,比 2022 年多出 1200 萬次,是疫情爆發前圣誕節期間的最大次數。

該期間食品雜貨商的銷售額達到了創紀錄的 137 億英鎊,平均每個家庭當月支出達到歷史最高水平 477 英鎊,比上年增加 28 英鎊。

當然,通貨膨脹起了一定作用,但巧妙的策略也發揮了一定作用,Lidl 和 Aldi 向想要升級消費的消費者推銷其高端產品,幫助兩家公司都實現了創紀錄的節日銷售額。

節日期間(截至 12 月 24 日的四周),Lidl 整體銷售額同比增長 12%,其中 Deluxe 系列銷售額增長 11%。Aldi 創下了有史以來最好的節日期間銷售額,銷售額首次突破 15 億英鎊,與 2022 年同期相比增長了 8%。

香水店表示,截至 2023 年 12 月 30 日的 13 周內,銷售額同比增長 6.5%,這得益于新香水的推出和“主要系列的擴展、引人注目的禮品套裝系列以及季節性熱銷產品的強勁表現”。

飲料零售商 Majestic 表示,截至 2023 年 12 月 25 日的八周內,該公司服務了 63,000 名新客戶,這得益于 2023 年開設了六家新店,以及專注于投資產品系列、客戶服務和店內專業知識。由于“客戶升級以款待家人和朋友”,優質葡萄酒的銷售額在兩個月內同比增長了 13% 以上。該期間的總銷售額同比增長 8.1%,而 2022 年同期與 2021 年相比僅增長了 0.2%。

截至 2023 年 12 月 30 日的 13 周內,瑪莎百貨的同店銷售額增長了 8.1%,達到 35.68 億英鎊,該公司宣稱其“更大更好”的門店鼓勵購物者在核心雜貨上花更多的錢,而不僅僅像前幾年那樣專注于圣誕節特賣。瑪莎百貨將高端產品與低價“Remarksable”產品相結合,也有助于吸引更廣泛的客戶群體,并增加銷量。

一、時尚類

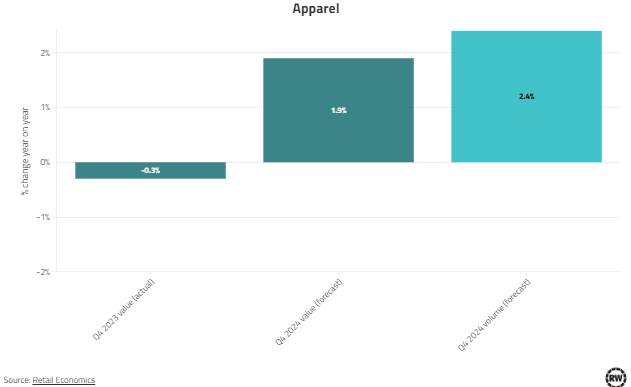

近年來,服裝行業能否取得成功一直難以預測。在去年的報告中,預測 2023 年第四季度的預期價值增長為 6.2%,但實際情況是下降了 0.3%,因為該行業面臨著庫存積壓和消費需求低迷等重大阻力。

2024 年時尚業的前景將更加光明,許多零售商報告稱,在清理過剩庫存和建立更清晰、更精簡的主張方面取得了令人鼓舞的進展。

例如,時尚巨頭 Next 公布,截至 2024 年 4 月 27 日的 13 周內,其總銷售額同比增長 5.7%,高于其預期的 5%。該品牌雄心勃勃,希望在海外發展,繼續推動自有產品和新品牌產品的開發,并優先發展其 Total Platform,因此在節日季及以后,該品牌顯示出強勁的長期可持續增長潛力。

今年圣誕節值得關注的另一個品牌是 Sosandar,它在《零售周刊》 2023 年圣誕節排行榜上名列前茅,報告稱兩年來同類銷售額實現了令人印象深刻的增長——2023 年較 2022 年增長 23%,2022 年較 2021 年增長 30%。

預計該行業銷售額同比增長 1.9%,銷量同比增長 2.4%,表明消費者開始再次善待自己

BrandAlley 首席執行官 Rob Feldmann 也注意到了當今消費者的自我消費心態,他表示:“我們的客戶仍在購物,他們正在尋找折扣。他們想要以最優惠的價格買到最好的產品,他們更關心品牌知名度、好貨和好價格,而不是當季商品。”

去年高通脹環境下零售商商品成本的緊縮以及運營和運輸成本的下降可能會傳導至消費者,這也是該行業在節日期間面臨挑戰的另一個因素。

根據零售經濟學,隨著對低價商品信心的恢復,凈5%的消費者計劃增加該領域的支出。

由于富裕家庭繼續面臨高昂的抵押貸款成本,且房價調整影響其他人的消費能力,奢侈時尚品牌可能繼續面臨更嚴峻的阻力。

時尚二手貨市場也有望迎來增長——根據 Similarweb 的數據,2023 年二手平臺網站訪問量增長了 8.2%。2023 年 12 月,eBay在英國的網站訪問量為 2.036 億次,同比增長 1.54%,但 Vinted 是當月增長最快的二手平臺,訪問量同比增長 104.18%,達到 1350 萬次。

截至 2024 年 4 月,eBay成為英國最新一個取消時尚產品賣家費用的電商平臺,此前 Depop 已于 3 月份取消了 10% 的賣家費用,這使得該平臺對具有環保意識的購物者具有更大的吸引力。

Snap Inc 時尚、零售和旅游主管 Ruth Arber 評論道:“網上購物從未如此簡單,但如果不確定某件商品是否適合自己,許多購物者就會放棄購物車。

“在 Snapchat 上,每天有超過 3 億 Snapchat 用戶參與我們的 AR 體驗,這使購買可能性提高了 2.4 倍。因此,85% 的 Snapchat 用戶對他們的購買更有信心,而非Snapchat 用戶的比例為 72%。

“隨著時尚行業逐漸復蘇,利用由 Snapchat 的 AR 技術支持的更多創意解決方案對于希望在節日期間吸引消費者注意力并產生影響力的零售商來說至關重要。”

二、美妝個護

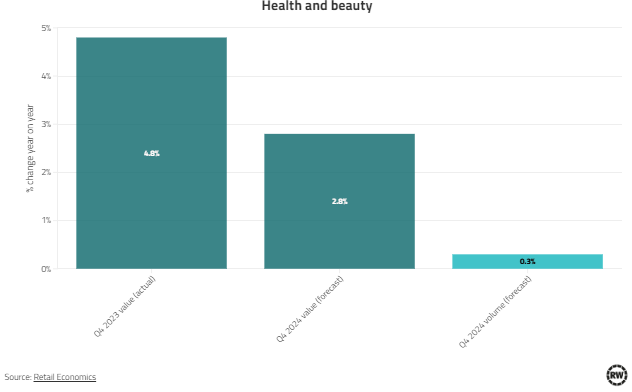

預計健康和美容將成為 2024 年最后一個季度表現最強勁的行業之一。預計銷售額將比去年增長 2.8%,在市場預期 2.5% 通脹水平的推動下,銷量將增長 0.3%。

Retail Economics 的 Richard Lim 表示,TikTok 等社交媒體平臺將繼續顛覆市場,這一領域對于挑戰者品牌來說是一個特別活躍的空間,它們希望通過新渠道將自己推向消費者的視野。

15% 的消費者預計在圣誕節前夕會在這個類別上花費更多,因為人們渴望用美貌健康而不是實用的禮物來款待家人和愛人

4 月份,Boots 發布了年度美容趨勢報告,其中列出了該領域最受歡迎的產品系列。報告確定的主題之一是,各大品牌通過利用自然力量的生物工程產品,采取“更溫和的美容方式”。

Mintel 研究表明,“天然護膚”是 2023 年英國面部護膚品類別新品中最受歡迎的詞,這與 Boots.com 上對同一詞以及“敏感肌膚”的搜索次數不斷增加相一致。

作為回應,Boots 重新推出了其天然系列 100 種化妝品,這些產品“采用 90% 的天然成分和完全可回收的包裝制成”,適合素食主義者使用,且價格都在 5 英鎊或以下,非常適合作為圣誕禮物。

“這是自然美容領域創新的激動人心的時刻,”Boots UK 未來美容重塑主管 Jenna Whittingham-Ward 在趨勢報告中寫道。“我們已經看到大量品牌直接響應消費者對產品的需求,這些產品不僅具有同樣的功效,而且可以適應敏感性、過敏性,并且更加注重我們在皮膚上涂抹的東西。”

Boots 報告稱,截至 2 月 29 日的季度銷售額增長了 5.9%。2023 年圣誕節的交易尤其強勁,整個 12 月的銷售額都在增長。最受歡迎的產品是美容和禮品類別。

三、家居用品

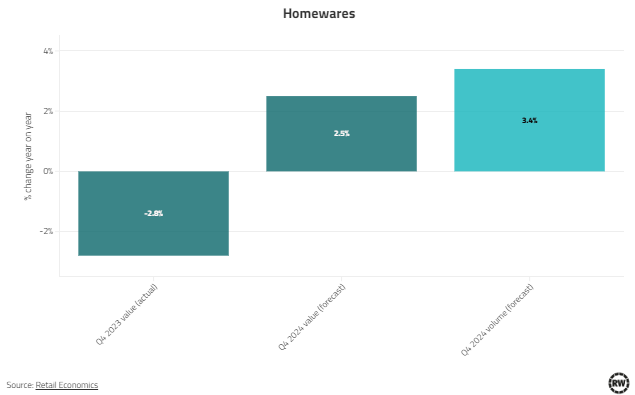

預計 2024 年最后一個季度家居用品銷售額將同比增長約 2.5%——與 2023 年 2.8% 的下降相比有顯著改善。

由于進口產品通貨緊縮導致零售商將節省的成本轉嫁給消費者,預計銷量增幅將達到 3.4%,這可能成為促進該行業銷售的一個因素,而傳統上該行業在第四季度并不會迎來銷售熱潮。

與以往一樣,該行業的成功將與房地產市場的健康狀況密切相關,因此住房負擔能力的下降將削弱對高價位商品的需求。盡管如此,在這種環境下,總有一批消費者會抱有“改善,不搬家”的心態,用價格較低的產品(如墊子、軟家具、窗簾和百葉窗)來翻新室內裝飾。

科茨沃爾德公司可能是該領域值得關注的公司之一。該公司在《零售周刊》 2023 年圣誕聯賽交易榜上排名第六,2023 年的同店銷售額與 2022 年相比增長了 10.5%。對展廳的投資是增長的原因之一,但在線投資(其 80% 的銷售額來自在線投資)幫助將跳出率降低了 9%,并將轉化率提高了 3%。

“消費者不再追求低端消費,而是越來越看重產品的制造方式和材料。消費者繼續優先考慮家居用品的質量、耐用性和使用壽命,而不是一次性消費文化”

B&Q 戶外和季節性產品負責人 Mairi Devlin 表示,盡管第四季度家居用品的銷量可能有所上升,但全年整個行業的銷售前景仍然樂觀,這也再次印證了這一說法。“我們看到裝飾品的趨勢不僅僅是圣誕節。例如,我們看到越來越多的戶外季節性照明燈全年都亮著。串燈已經成為暢銷品,因為它們可以為您的花園(或家中)增添光彩和氛圍,而不必局限于節日季節。”

B&Q 在 2023 年 11 月至 2024 年 2 月期間進行的研究表明,現在超過一半 (57%) 的顧客每隔幾個月就會為他們的家購買小裝飾品,其中受歡迎的類別是季節性家居飾品,例如靠墊和蠟燭。這項研究是該零售商《我們現在的生活方式》報告的一部分,該報告收集了 48 次深入的英國家庭訪問和調查以及對 3,000 人的采訪數據。

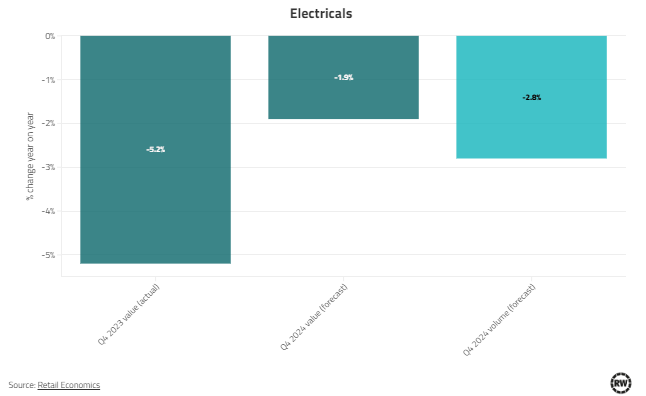

四、數碼電器

電器市場長期以來一直面臨挑戰,而且這種狀況似乎還將持續到 2024 年第四季度,盡管與一年前報告的 5.2% 的銷售額下降相比將有顯著改善。

預計此次價值增長僅下降 1.9%,由于中國生產者價格持續下跌,行業通脹率將降至 1% 左右。這意味著產量將下降約 2.8%。

Retail Economics 的研究表明,預計到 2024 年,將有 20% 的消費者減少在電器方面的支出,這是所有零售類別中降幅最大的一次。此外,周期性挑戰也存在,比如缺乏新一代游戲機和即將發布的重大游戲會抑制增長。

Marks Electrical 在 2023 年意外獲勝,報告稱截至 12 月 31 日的三個月內,其同店銷售額增長 17.8%,這歸功于嚴格管理的成本、整個期間保持的庫存水平以及有針對性的品牌宣傳活動。我們可以期待今年電氣行業的大公司也能取得類似的成績,因為他們會收緊削減成本和提高效率的策略。

該行業通常會報告每年黑色星期五的銷售增長。這個促銷力度很大的時期不像十年前黑色星期五從美國傳入時那樣具有影響力,但人們對大促銷日仍持謹慎樂觀的態度。

根據 MRI Software 的數據,2023與 2022 年黑色星期五相比,英國零售店的客流量下降了 1.6%。整個黑色星期五周的客流量比 2022 年增加了 2%。

“要真正突破困境,我們必須創新。這就是我們依靠綠色星期五的原因——它將成本效益和可持續生活結合在一起,這是消費決策背后的兩個主要驅動因素”

我們可以預期電器行業的優惠活動會更早開始,就像去年一樣。2023 年,Currys 首次加入綠色星期五運動,并推出了黑色星期五前的活動,為 140 款節能廚房電器的顧客提供優惠。

Currys 的一位發言人表示:“黑色星期五對我們來說仍然非常重要,但我們知道競爭非常激烈,要想真正脫穎而出,就必須創新。這就是我們今年選擇綠色星期五的原因——它將成本效益和可持續生活結合在一起,這是 2023 年消費決策背后的兩個主要驅動因素。”

截至 1 月 6 日的 10 周內,Currys 2023 年同類銷售額與 2022 年相比總體下降了 -3%。

和 Currys 的生態促銷非常相似,我們可以預見到電器零售商會根據數據驅動的客戶需求預測,選擇提供最佳價值的地方。

通信零售商 EE 將在節日期間重點關注的一個領域是游戲。零售總監 Asif Aziz 表示:“去年,我們的客戶對新技術領域,尤其是游戲表現出了越來越濃厚的興趣。我們現在在最新的門店中提供互動游戲區。”

EE 的新零售概念店于 2023 年 6 月開業,人們可以先試用最新推出的游戲產品,從賽車裝備到多人游戲,然后再決定購買。這些空間的投資讓這家零售商憑借其位于白城韋斯特菲爾德的旗艦店在 2024 年零售周獎中贏得了最佳新店獎。

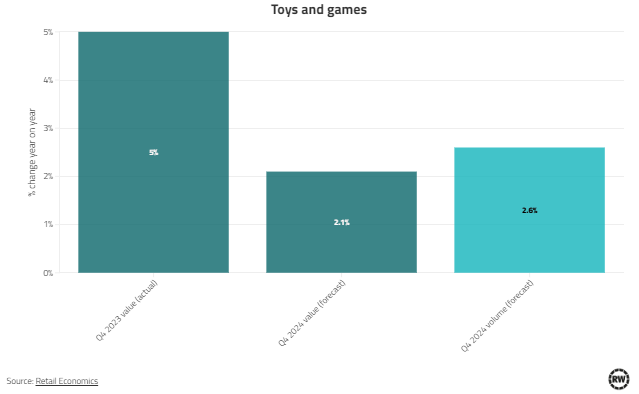

五、玩具游戲

2024 年第四季度,玩具和游戲銷售額預計將同比增長約 2.1%,因為消費能力的恢復有助于支持該領域的增長。隨著進口通縮的傳遞,與 2023 年相比,較低的消費價格可能會影響到消費者,這就是為什么今年的增幅只有一年前的一半。

基于這些因素,預計銷量增長率將在 2.6% 左右,由于消費者的消費能力略有回升,且父母優先為孩子購買禮物,因此該市場在節日期間將成為可承受的支出部分。

去年,歐洲 12 歲以上兒童在玩具和游戲上的花費增加了 10 億英鎊

玩具市場仍然競爭異常激烈,并受到全球品牌創新的推動,這意味著我們應該看到支出集中在較少的零售商身上,而這將以犧牲獨立零售商的利益為代價。

去年,玩具反斗城 (Toys R Us) 重返實體零售業,此前該公司于 2018 年破產,電子商務網站于前一年重新開放。這家零售商在 WHSmith 分店內開設了 9 個初始“店中店”空間,并承諾在 2024 年圣誕節旺季之前再開設 30 個。將玩具反斗城 (Toys R Us) 擴展到更多地點是 WHSmith 強調高度規范的空間管理以實現收益最大化的一部分。

在線上,Very Group 將圣誕節交易的“強勁”歸功于玩具、禮品和美容產品,截至 2023 年 12 月 22 日的七周內,與 2022 年同期相比,同店銷售額增長了 3.4%。其玩具、禮品和美容產品收入增長了 8.8%。

全球最大的零售商亞馬遜報告稱,截至去年 12 月的三個月內,其銷售額為 1700 億美元(1333 億英鎊),比 2022 年同期增長 14%。亞馬遜仍然是購物者全年購買玩具和游戲的首選地點,尤其是在圣誕節期間。

六、家具用品

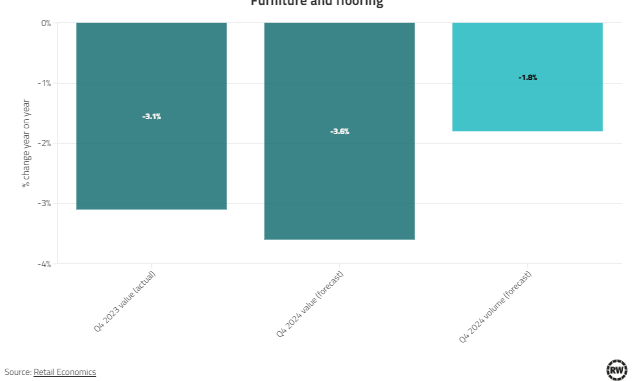

家具和地板行業似乎將成為這個黃金季度表現最差的類別,由于產品成本高、房地產市場充滿挑戰以及消費者對大件物品支出謹慎,該行業面臨困難。

去年,宜家等品牌專注于全面降價——在另一個充滿挑戰的環境中,我們預計今年這些策略將得到復制

這將使該行業度過第二個艱難的圣誕節:沙發巨頭 DFS 報告稱,2023 年下半年總銷售額同比下降 5.6%。

黑色星期五通常是家具零售商取得成功的月份,但預計 2024 年將再次出現與去年類似的趨勢,即使有大量便宜貨,家具和地板在優先考慮的商品清單中也會較低。

因此,我們預計第四季度家具和地板的銷售額將同比下降 3.6%,而 2023 年的降幅則為 3.1%。

盡管今年年初人們樂觀地認為,過去幾年疫情爆發后出現的供應鏈問題正在好轉,這將有助于產品供應,但在圣誕節前夕,情況可能并非一帆風順。紅海供應鏈中斷持續多月,運輸成本飆升,這讓零售商感到不安,尤其是那些銷售家具、家居用品和白色家電的零售商。

由于這一中斷,預計銷售量將同比下降 1.8%。

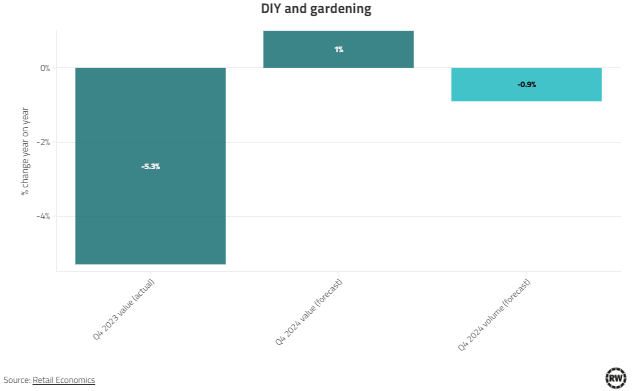

七、園藝DIY

盡管 DIY 和園藝行業在今年最后三個月可能仍面臨壓力,但該行業 1.9% 的通脹率似乎將有助于銷售價值較 2023 年(當時該行業下滑 5.3%)上漲 1%。

交易量可能較上年下降約 0.9%,此前翠豐集團等市場大型參與者在最近幾個交易日發布了頗具挑戰性的業績,包括一些對利潤的警告。

去年,一些大品牌經歷了令人失望的節日期間,其中包括 Topps Tiles 報告稱,截至 12 月 30 日的季度同店銷售額與 2022 年同期相比下降了 7.1%。

2023 年圣誕節的挑戰并非無處不在。Homebase 首席執行官 Damian McGloughlin 在 2 月份接受《零售周刊》采訪時描述了“圣誕節大賣”。但總體而言,該零售商報告了嚴重的年度虧損——反映了該行業的趨勢。在截至 2023 年 1 月的全年業績中,該公司虧損 8420 萬英鎊,而去年的利潤為 3000 萬英鎊,但該公司表示有望在 2024 年實現兩位數的利潤。

根據園藝貿易協會 (HTA) 花園零售監測數據顯示,2023 年 12 月各花園中心的圣誕節銷售額較 2022 年下降 7%。消費者去年早些時候購買了圣誕樹等物品,2023 年 11 月實際樹木銷售額同比增長 7%。

該協會評論了 2023 年第四季度折扣零售商帶來的競爭,這些零售商銷售人造樹、燈飾和裝飾品,在嚴峻的經濟環境下,它們可能已經搶占了市場份額。雖然不僅僅是因為圣誕節商品的銷售,但 B&M 和 Poundland 都報告了 2023 年節日季度的同比銷售額增長(截至 12 月 23 日,B&M 同比增長 5%;截至 12 月 31 日,Poundland 增長 0.9%)。

今年,房地產市場再次走弱,利率仍保持在高位,以及住房交易量下降,可能會削弱整個行業對大型 DIY 和花園項目的需求。不過,就像家居用品一樣,“改善而不是搬遷”的趨勢將抵消部分壓力,因為房主在四年前疫情沖擊之后進入了新一輪的改善周期,開始著手進行小型項目來翻新房屋。

如果你想了解更多2024圣誕季備戰攻略,可關注11月12日(廣州)全球平臺資源大會,更多官方及本地市場零售數據將一一揭曉!【點擊報名領取材料】

封面/圖蟲創意

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。