免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-09-26 15:31

跨境電商財稅圈火了!自9月6日起,溫州市稅務局第一稽查局連發數份稅務文書送達公告,補稅槍口直指跨境電商行業,涉稅賣家地區涉及溫州市鹿城區、溫州市甌海區。

而后 9月19日,溫州市稅務局第二稽查局也有了動作,針對溫州市龍灣區一天連發3份稅務處理決定書、3份稅務行政處罰決定書。

如此集中性查跨境電商行業放在稅務環境緊張的2024年也是極其罕見的事件。

目前,跨境電商財稅不合規最大痛點就是,大量個人賬戶收款,外匯資金不能合規的回到企業公賬上,雖然可以省下很多稅負成本,但卻也帶來了非常大的稅務風險,造成這一問題的主要原因就是,采購時拿不到票,故采購成本無法正常入賬,買單出口,不以自己公司名義報關,外匯資金就回不到公司公賬上,就只能走個人賬戶收款,但久而久之,這其中的風險是非常大,特別是國家現在大力推出金稅四期+大數據治稅,這對于跨境賣家來說,稅務風險這顆雷隨時都有可能被引爆。

對于跨境電商企業來說,到底該如何做財稅合規呢?今天我們來具體聊聊這個話題!

一、理順企業自身的業務模式

對于跨境電商企業來說,企業的業務模式決定了財稅合規的模式,業務模式即進項供應商是否可以開票,主要分為三種情況:專票、普票、無票。

專票,即13個點的增值稅專用發票,跨境電商賣家要算清楚,如果供應商開專用發票,需要加多少個點的成本,是加8個點、或是10個點,亦或是全額13個,所加專票點數不同,對后期合規成本的影響也比較大。比如,供應商如只需加8個點或10個點,那就可以考慮走出口退稅合規模式,出口退稅退的是13個點,這樣算來下還有額外的幾個點利潤,當退稅總規模越大,所獲得利潤就越大,這部分利潤是足以抵消財稅合規的整體成本。當然,如供應商須加13個點,那么出口退稅退的恰好抵消,這樣雖然不能額外賺利潤,但起碼是可以做到合規,這就取決于賣家自身如何來選擇。

普票和無票也很好理解,1個點的普通發票,或拿不到發票,針對這種情況,就需要選擇對應的合規模式。

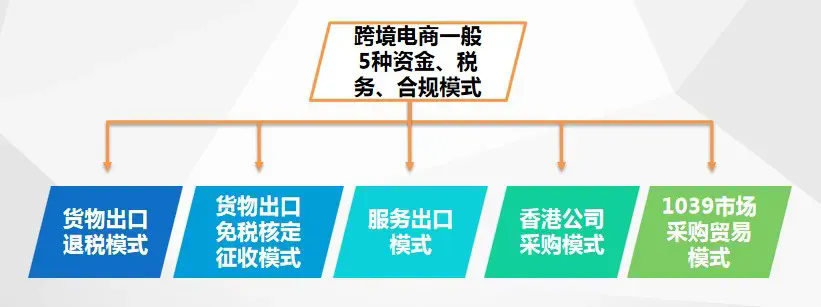

二、財稅合規模式的確定

跨境電商財稅合規的模式總共有五種分別為:貨物出口退稅模式、貨物出口免稅核定征收模式、服務出口模式、香港公司采購模式、1039市場采購貿易模式。

出口退稅合規模式,主要是針對采購供應商能開專票的賣家,出口退稅的好處不僅可以做到整體上的財稅合規,很多跨境賣家還可以通過與供應商的談判,壓低開票的成本,通過出口退稅賺取額外的利潤,進而抵消財稅合規的成本。目前跨境電商電商出口退稅常用的報關方式是0110一般貿易,而9710/9810等模式也逐漸成熟,也有不少賣家選擇這兩種模式出口。

出口免稅合規模式,主要針對進項采購只能拿到普票的,當然還有一種是綜試區9610的核定征收模式,但這種模式深圳這邊很難走通。出口免稅的話,適用的報關方式很多,9610/9710/9810/0110、1210都可以安排走,跨境電商賣家可以根據自身情況,選擇適合自己的出口方式。

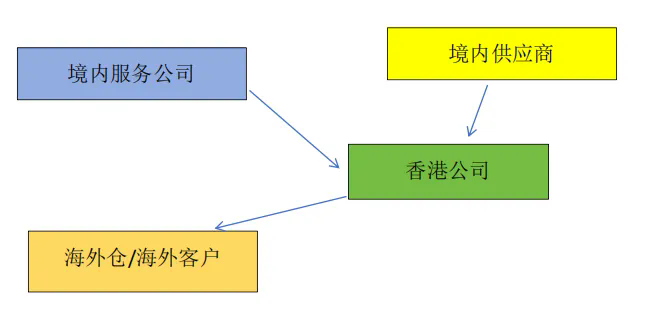

香港公司采購+服務公司模式,這兩種方式需要結合來使用,針對是針對跨境電商拿不到采購發票的情況,香港公司直接跟供應商采購,負責收款、發貨等,服務公司則可以把香港公司剩余的利潤回到境內。這種方式也是大多數跨境電商賣家常用的一種合規方式。

1039市場采購模式,主要是針對跨境電商進項拿不到發票,通過個體戶出口報關、收匯,再做核定征收,這種方式也是當下跨境電商行業應用非常廣泛的合規方式,但每個地方的1039都有各自的利弊,對于跨境電商企業來說,建議是不要把1039作為主要的合規方式,更多把它作為輔助合規的一種手段。

以上幾種財稅合規模式,基本都適用當下90%以上跨境賣家,當然,跨境電商賣家可以根據自身的情況,選擇組合的合規方式來做。

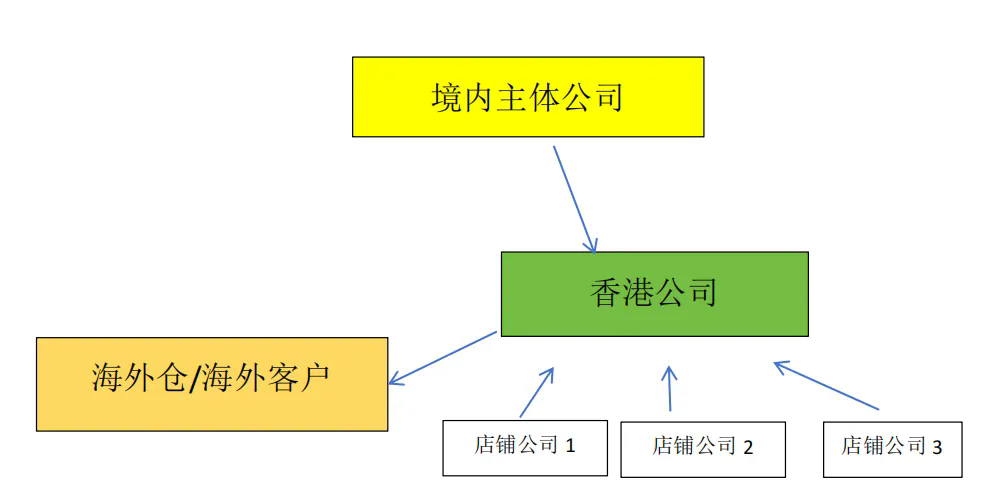

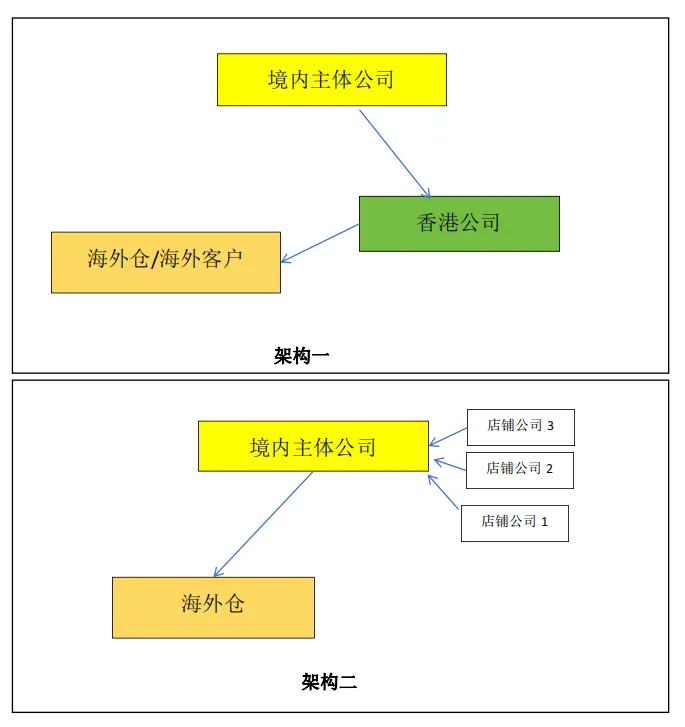

三、合規架構搭建(股權架構+交易架構)

做好架構搭建,對于跨境電商財稅合規非常重要,它不僅可以讓整個交易線路更清楚,便于貨物出口與資金回款更明確,同時也有助于搭建整個財稅合規體系,簡化賬務方面的工作。

圖片來源:自制

以上3個圖分別是出口退稅、出口免稅、香港公司采購的簡易架構搭建,跨境電商企業可以根據自己確定合規模式,選擇適合自己的架構搭建方式。在架構搭建的過程中,需要注意關聯問題的規避,如主體公司與香港公司、店鋪公司與香港公司,服務公司與香港公司等,他們之間應該如何來規避關聯,從而避免稅務局和平臺的關注。

四、財稅合規的落地操作

前面三部分做好后,最后就是財稅合規的落地操作,其主要操作的環節包括:進出口資質的準備(如需要報關出口)、選擇合適的報關方式出口、出口退(免)稅申報(如需要)、外匯收匯、賬務的合規處理、稅務實時申報、其他財務方面的工作等。而這其中最難部分當屬出口退稅、外匯收匯、賬務處理。

出口退稅,提交稅務申報,特別要注意單據的準備,這其中就涉及到報關單、提貨單、出貨單、海運單等各種單據,稅務局對整個退稅過程的單據要求特別嚴,所以單據的不齊全很容易導致退稅失敗,這塊要特別注意。

外匯收匯,看似很簡單的一個收款步驟,但這操作上卻是很復雜,特別是對于出口退稅企業來說,收匯結匯更是非常重要一步,一旦操作不好,比如提前沒有收匯、直接結匯,或是收匯線路與貨物出口線路不一致,退稅就基本退不下來,所以這塊要特別注意。

賬務處理,相比內貿企業,跨境電商的賬務處理更復雜,難度更大,比如銷售收入如何確定、對外銷售要不要開票、頭程、尾程物流費該如何處理等,一旦操作不好,是很容易引發稅務局的關注。

跨境電商財稅合規并沒有那么難,對于跨境電商企業來說,最關鍵的是缺少專業的實操人員,目前大多數財務會計都是從內貿轉型至跨境這一領域,所以在跨境電商財稅合規的實操上肯定無法做到很專業。跨境電商財稅合規成本也并不高,利用好各種優惠政策,可以做到時合規極低成本、甚至0成本。歡迎留言溝通!

(來源:范老師聊跨境財稅)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

收錄于以下專欄

收錄于以下專欄