免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-05-16 09:21

本文經授權轉自:貿行四海

文-天巫Ted

猶記得2020年,筆者是從記住“華南城四少”、“坂田五虎”等行業巨頭名字,開始了解和接觸跨境電商行業的。(有同樣經歷的朋友握個手)

“我在深圳跑了一圈,真是不敢相信,這個行業里居然有這么多銷售額幾十億上百億的企業”一位當年與筆者幾乎前后腳接觸跨境電商行業的某大廠朋友,拜訪了華南城四少后,感慨自己的認知被顛覆了。

一晃四年,跨境電商行業如夢如幻,天翻地覆。面對巨變,“華南城四少”也在四年后交出了一份截然不同的答卷。

再次賣身的通拓、瀕臨退市的有棵樹,真的是栽在“鋪貨”執念上?

已經上市的賽維時代,V字反轉的傲基,已經憑“品牌”闖入新天地了?

本文通過對比四家企業的公開資料,提出了五個問題,想給出一些不一樣的觀察。

渡同樣的劫,結不同的果

原本并肩而立的四家企業,如今的境遇可謂一半是冰山,一半是火焰。

「貿行四海」根據賽維時代、*ST有樹和通拓科技母公司華鼎股份的2023年報,和傲基科技向港交所提交的招股書,將“華南城四少”2023年度的業績進行了對比:

|

華南城四少2023年業績對比 |

||||

|

企業 |

營收 (億元) |

營收增速 |

歸母凈利潤 (億元) |

歸母凈利潤增速 |

|

賽維時代 |

65.64 |

33.7% |

3.39 |

83.23% |

|

傲基科技 |

86.82 |

22.3% |

5.2 |

233.18% |

|

華鼎股份(通拓科技母公司) |

87.18 |

19.86% |

1.6 |

-63.26% |

|

*ST有樹 |

4.64 |

-40.01% |

-4.84 |

-32.1% |

從資料看,2023年,賽維時代、傲基科技均呈現出營收和凈利潤大幅增長的局面,走出了2022年的低谷,朝著2021年的業績高點回歸。

去年7月12日,賽維時代一波三折后終于如愿登陸資本市場。傲基科技也在今年4月份轉戰港交所,將上市進行到底。

反觀早已借殼并購上市的通拓科技和有棵樹,至今還沒有走出風暴帶。2023年底,通拓科技接過了華凱易佰遞過來的橄欖枝,再度賣身。而有棵樹則在近日連50萬元的銀行債務都已經無力償還,瀕臨退市。

業績分化背后藏著的五個問題

面對“華南城四少”如今的分化表現,很多分析認為,有棵樹、通拓科技是鋪貨型企業,而賽維時代和傲基走了品牌之路。這種分析有一定道理,但過于臉譜化和片面化。

我們還是以四家企業的公開資料里先看下發展軌跡。

|

華南城四少2020-2023年業績對比 |

||||

|

企業 |

2020年 (億元) |

2021年 (億元) |

2022年 (億元) |

2023年 (億元) |

|

賽維時代 |

營收 52.53 凈利潤 4.51 |

營收 55.65 凈利潤 3.48 |

營收 49.09 凈利潤 1.85 |

營收 65.64 凈利潤 3.39 |

|

傲基科技 |

未披露 |

營收 90.71 凈利潤 -5.9 |

營收 71 凈利潤 2.23 |

營收 86.82 凈利潤 5.2 |

|

華鼎股份(通拓科技母公司) |

營收 97.63 凈利潤 -1.96 |

營收 86.54 凈利潤 -6.07 |

營收 65.48 凈利潤 4.29 |

營收 87.18 凈利潤 1.6 |

|

*ST有樹 |

營收 50.27 凈利潤 -8.71 |

營收 17.64 凈利潤 -26.76 |

營收 7.74 凈利潤 -3.66 |

營收 4.64 凈利潤 -4.84 |

先找共同點。明顯可以看到,2021年四家企業都在封店風暴洗禮下,出現凈利潤下降的情況。

再看不同點,魔鬼就藏在細節里,我們要多問幾個為什么。

△ 第一個問題:2020年是跨境電商行業烈火烹油的一年,但是通拓科技和有棵樹在這種年景就在虧損了。

△ 第二個問題:華南城四少中,只有有棵樹一家是一根陰線拉到底,四年來凈虧損高達40億元,營收也縮水到四年前的不到十分之一,可謂一泄到底了。而華鼎股份的營收和凈利潤則是上上下下,不斷波動。

再細看下,賽維時代和傲基科技這四年的走勢也差異極大:

△ 第三個問題:賽維時代四年里凈利潤最少的一年并不是出現在2021年當年,而是反射弧較慢地出現在了2022年。而其他三家都是在2021年出現了四年來最大的凈利潤下滑。

△ 第四個問題:同樣是走出泥潭,賽維時代2020-2022三年凈利潤都在下行,到了去年才實現營收和凈利潤的雙重反轉。而傲基僅用了不到兩年,通過壓縮營收,很快就實現了利潤反轉。

△ 第五個問題:傲基2022-2023年的盈利只能說,剛好填了2021年的虧空。而賽維時代其實一直是在賺錢的,只是賺多賺少,賺快賺慢的差別。

這四家企業的個體差異值得深究。

“鋪貨”只是結果,原因是失控

可見,四少如今的分野,并不僅僅是“鋪不鋪貨”單一因素導致的。

「貿行四海」為此請教了多位與“華南城四少”交情匪淺的朋友,他們說了一個不一樣的答案。

“有棵樹和通拓被上市公司相中打包上市本來是一件行業美談,三年疫情給原本的對賭帶來了不可預估的風險,業績沒完成自己陷入了被動,他們的衰敗無關乎業務本身。”中國跨境電商50人論壇副秘書長、鼎匯出海跨境電商研究院理事長高長春說道。

熟悉華南城四少的小兵也認為,這四家企業都成功地把握住了早期跨境電商的紅利,之所以出現目前的分野,源于選了不同的發展路線。四家出現分化的時間點,并不是在2021年,而是在更早的2015年。

“欲速則不達啊”作為通拓科技并購上市全過程的見證者,小兵介紹,2015-2016年在資本的各種吹捧下,老板們全部的心思都放在了“做大企業估值”上,也不管上市合作方的資質水平、被并購的風險、雙方的默契與磨合等因素。

糙一點說的話,就是彼時的通拓科技猶如一位只想在“寶馬車內哭訴的美女”,一心只管聘金高不高,絲毫沒去考慮與另一半的其他情況。同樣懷有如此執念的就是本文的另外一個主角有棵樹。

求仁得仁。2017年8月,先是天澤信息宣布作價34億,向有棵樹創始人肖四清等30多位交易對方購買“有棵樹”99.9991%股權。緊接著當年12月,華鼎股份發布公告稱,擬通過發行股份及支付現金的方式購買通拓科技100%股權,交易價格為29億元。

但嫁入“豪門”是有代價的,代價就是通拓和有棵樹的創始人沒有了“自由”,喪失了企業發展節奏的掌舵權。拿了高額“聘金”,企業就必須聽“婆婆”的話,完成并購要求的對賭業績。

只加攻擊不做防御的結果

“為了完成對賭,就要不斷堆人堆賬號資源,要覆蓋多平臺,多上SKU大量備貨”小兵介紹,早期通拓和有棵樹都有在品牌、研發上進行投入,但一步錯步步錯,在對賭壓力下,企業很快就動作變形了。“2015年通拓還有200多人的研發隊伍,但現在就剩下不到50人”

不過縱使用上全力,通拓科技實際上也就在并購上市的第一年賭贏了,凈利潤比承諾的2億元多了200萬元,而第二年和第三年創造的凈利潤還沒越過承諾額的80%。

有棵樹倒是幾乎完成了三年業績對賭,2018-2020三年累計實現了9.7億多的凈利潤,完成率達到97.37%。

|

有棵樹、通拓科技業績對賭表現 (單位:億元) |

|||||||

|

企業 名稱 |

第一年 承諾 凈利潤 |

第一年 實際 凈利潤 |

第二年 承諾 凈利潤 |

第二年 實際 凈利潤 |

第三年 承諾 凈利潤 |

第三年 實際 凈利潤 |

總完 成率 |

|

通拓 科技 |

2 |

2.02 |

2.8 |

2.21 |

3.92 |

3.04 |

83.37% |

|

有棵樹 |

2.6 |

2.6138 |

3.3 |

3.1285 |

4.1 |

3.9949 |

97.37% |

這種只考慮營收和凈利潤增長的極端發展方式,掏空了企業的潛力,讓企業背負了大量的負債。

2020年,當整個行業呈現出“只有海外有貨就能躺賺”的情況下,通拓科技和有棵樹所在的上市公司發布的年報卻紛紛報虧。

盡管危險的信號已經亮出,但在局內人看來,虧損的原因在于,上市公司并購花費巨大和其他業務不景氣的拖累,并沒有意識到風險的到來。

有位熟悉有棵樹的朋友提到,有棵樹封店潮之前業績從來沒有下滑過,對市場環境非常樂觀,2021年之前都在滿倉備貨。

致命一擊當然來自于2021年亞馬遜封店潮。忙著搶增長的企業們紛紛中伏。這場浩劫,讓華鼎股份的凈利潤虧損從上年度的-1.96億元,擴大到-6.07億元,天澤信息的凈利潤虧損更是從上年度的-8.71億元,劇增到2021年的-26.76億元。

夫妻本是同林鳥,大難前頭各自飛。虧損很快激化了企業內部的矛盾。在大信法務老楊看來,通拓的業務面問題其實問題不大,這幾年最大的問題是內斗。先是廖新輝和鄒春元兩位創始人內斗,接著又是接任的鄒春元與資方在爭奪企業話語權。

有棵樹則發現自己遇上了“彩禮貸”。天澤信息對有棵樹的并購,需要支付大約4.2億元現金。為了支付這筆“彩禮”,天澤信息用2019年就已經過戶到名下的有棵樹股權做質押,找兩家銀行各借了2.1億元。隨著天澤信息現金流的緊張,這筆“彩禮貸”自然要有棵樹一起背了。

“人性是很難克服現金流帶來的快感的”

回頭來看,小兵感慨,企業發展還是要堅持長期主義,不要將這句話只掛在嘴上。

“跨境電商行業前期起來太快,讓大家都普遍養成了快速看成效拿結果的習慣。”小兵感慨,大家都在說走品牌之路,但一想到做品牌需要大量投入,見效又很慢,想想又放下了。

他感慨,誰都不愿意干哭活累活,行業的大多數企業都是以數據來驅動,而不是圍繞客戶需求轉。

在大家比跑得快的高增長時代,這種人性的焦躁和貪婪更是特別容易放大。小兵回憶,通拓創始人廖新輝就是過于感性,當有高管對并購上市有疑議的時候,他會認為反對并購方案就是反對他,并會逐個找人聊天,讓大家表態支持。“聽不見意見,這導致大事上犯了糊涂”

與廖新輝相比,有棵樹的創始人肖四清更是資本路線的堅定旗手。有棵樹的發展史,基本就是一部融資史。

2014年有棵樹剛剛成立四年,肖四清便積極展開資本動作,開始搭建上市架構。當時有棵樹一年的凈利潤剛剛超過300萬,其就敢對投資者承諾,2015年和2016年企業的凈利潤分別不低于7000萬元和9700萬元。

“偏執狂才能生存”。在行業增長紅利時代,有資本助力,靠資源堆砌,發揮自己的運營優勢確實很容易放大體量。

可一旦環境發生巨變,原本越偏執的企業往往就越負重難返。這可能就是本文第二問題的謎底——為什么華南城四少中,賭性堅強的有棵樹一根陰線到底,瀕臨退市,而沒有完成業績對賭,創始人還要做高管思想工作的通拓科技還能“二婚”。

賽維時代、傲基做對了什么?

從融資的角度來看,四家企業啟動融資的時間都是2014-2015年間。

|

華南城四少上市前融資金額 |

||||

|

企業 名稱 |

開始融資 時間 |

總融 資額 |

次數 |

投資機構 |

|

有棵樹 |

2014年9月 |

8.9億 |

4輪 |

湯臣倍健、海通開元、廣發信德等 |

|

通拓科技 |

2015年5月 |

數億 |

3輪 |

跨境通、安賜資本、縱聯資本等 |

|

賽維時代 |

2015年9月 |

數億 |

7輪 |

君輝投資、眾騰投資、堅果資本等 |

|

傲基科技 |

2015年11月 |

17.9億 |

12次 |

景林、深創投、紅杉等 |

相較于有棵樹、通拓,賽維時代、傲基如果說做對了什么,那首先便是對資本的態度更加謹慎,堅持走獨立自主上市這條路,守住了企業發展方向和節奏的掌控權。

為了獨立上市,賽維時代可謂披荊斬棘。2018年4月從新三板摘牌后,賽維時代于2020年12月申請IPO,期間經歷了四輪咨詢和三次被中止審核,才如愿上市。

傲基科技的上市路也同樣坎坷,2019年4月從新三板摘牌后,先后沖刺上交所科創板、深交所創業板無果,于今年4月,轉戰港交所。

四少中,賽維時代無疑是走得最穩健的那個。正如前文所做的對比,從2020-2023四年的公開資料來看,賽維時代是唯一一家四年中凈利潤一直為正的企業。

之所以如此,是因為當有棵樹、通拓在忙著業績對賭蒙眼狂奔的時候,曾經的賬號王賽維時代為了符合上市要求,從2018年起便主動做減法,進行合規建設。

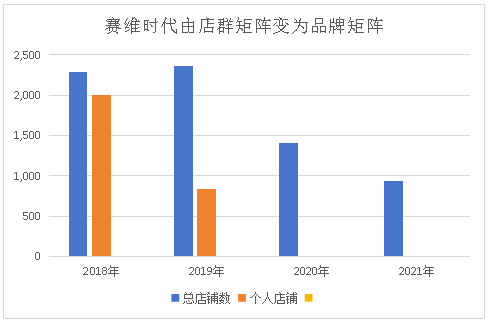

2018年賽維時代在各大電商平臺上開設了2292家店鋪,其中有2001家是以第三方自然人名義,占據總店鋪數的87.3%。到2020年,賽維時代關閉了所有第三方店鋪,徹底解決了利用員工個人賬戶進行資金結算的不合規行為。

由于提早主動瘦身,賽維時代也是四少里受封店潮沖擊最小的一家企業。到2022年底,賽維時代的店鋪總數降低到722個,五年時間砍了70%的店。

賽維時代和傲基的“三板斧”

賽維時代主動瘦身,贅肉少了,肌肉出來了。如今,其以服裝賽道為主戰場,形成了一個由“4個10億級品牌,20個億級品牌,70多個千萬級品牌”組成的品牌矩陣。

再看傲基。如果說賽維通過瘦身完成嬗變的話,那么傲基就是通過“換血”涅槃了。2021年開始,傲基將主營賽道從3C生生切換到家居,同時展開渠道多元化建設,降低對亞馬遜的依賴。

根據傲基招股書,2023年傲基科技有11個品牌的GMV超過人民幣1億元。另據了解,按GMV計,傲基的6個產品品類(床架、食品柜、梳妝臺和梳妝凳、書柜、餐柜和邊柜、冰箱)已經在亞馬遜美國網站排名第一。

除了相對聚焦細分類目外,這兩少還有個共同特點,就是深耕供應鏈。

小兵介紹,傲基早就與大量工廠、供應商進行了深度捆綁,賽維時代在2016年就在啟動打造自身的柔性供應鏈,反觀通拓當初也想深度建設供應鏈,但礙于銷售反對而無果作罷。

對供應鏈的重視也是傲基能夠滿血復活的原因。“傲基換賽道的第一年效果并不好,很多人也不看好傲基的未來”一位已經離開傲基的朋友告訴「貿行四海」,傲基創始人陸海傳對產品品質有著很高的要求,他在公司里面也是親自抓產品,堅持產品路線是傲基換賽道后還能站起來的主要原因。

(2022年底,傲基官號推文尋找產品型合作者)

傲基和賽維時代的第三把斧是“自建物流”。老楊介紹,傲基和賽維很早就建立了自己的物流體系,這讓企業面對競爭多了一道護城河。

其中,2015年賽維時代就啟動了跨境物流業務。而傲基2021年換血進入家居賽道時,就通過旗下的深圳西郵智倉,建立了專為中大件產品而設的全球物流網絡,即降低了自身的物流成本,還為其他企業提供物流服務,成為了傲基的新增長點。2023年西郵智倉的收入約24億元,訂單量超過600萬份。

賽維時代、傲基不能還是“跨境電商大賣”

“聚焦細分類目、重供應鏈、有物流”,與有棵樹、通拓相比,賽維時代和傲基牢牢把住了自身的方向盤,當下在履約和成長性上更有確定性,這也是如今四少分野的主要原因。

但“人無近憂,必有遠慮”,賽維時代、傲基作為年營收幾十億,將要上探百億規模的企業,最大的問題在于他們還是一家“跨境電商企業”。

外界現在提及賽維時代和傲基的短板最容易一擊命中的,就是這兩家企業的亞馬遜依賴癥。

根據傲基科技招股書顯示,2021-2023年,傲基科技來自亞馬遜渠道的銷售額占比分別為83.9%、63.8%和53.8%。

而賽維時代的亞馬遜依賴癥更加突出。2020-2023年,賽維時代在亞馬遜平臺實現的銷售收入占比分別為 70.12%、85.55%、 89.86%和88.32%。甚至可以說,賽維時代越來越依賴亞馬遜了。

作為根正苗紅出身跨境電商企業來說,賽維時代和傲基有亞馬遜依賴癥很正常。客觀地說,亞馬遜依然是中國電商企業出海的核心渠道。

問題在于,賽維時代和傲基如果要繼續向上,分銷能力不足的問題就十分突出了。

消費品零售業有個共識是,一家好的消費品企業必須具備三個要素“供應鏈、深度分銷和搶占心智”。

我們以安克創新、巨星科技這兩家年營收規模過百億的企業來做對比,先談下“深度分銷”的問題。

|

企業 名稱 |

2023年度 營業額 (百億) |

當前品牌生態位 |

分銷 渠道 分析 |

最大營收 來源占比 |

|

安克創新 |

175.07 |

電子消費領域細分品類龍頭品牌 |

全球線上線下布局 |

亞馬遜平臺收入57.1% |

|

巨星科技 |

109.30 |

亞洲最大、全球第三的手工具龍頭企業,并購多個世界級百年工具品牌 |

為大客戶代工 自有品牌線上線下布局 |

前五大客戶采購額占總收入的45.85% |

|

賽維時代 |

65.64 |

亞馬遜渠道,以服裝類目為主的品牌矩陣 |

跨境電商線上渠道 |

亞馬遜平臺收入88.32% |

|

傲基科技 |

86.82 |

亞馬遜渠道,以家居類目為主的品牌矩陣 |

跨境電商線上渠道 |

亞馬遜平臺收入 53.8% |

盡管同樣貼有“亞馬遜依賴癥”的標簽,但與賽維時代和傲基相比,安克創新的分銷能力其實是遠勝于前兩者的。「貿行四海」此前曾分析過,安克創新早期其實是跟著兩位大哥混,除了亞馬遜,還有一家叫蘋果。

這幾年,安克創新悄然推進著渠道革命。2021年返身殺入國內市場,頻頻顯身李佳琦直播間。在海外,安克創新除了不斷加碼自身獨立站和其他第三方平臺外,也在發力海外線下市場。

安克創新營收突破百億大關是在2021年,在完成關鍵一躍的過程中,都可以看到線下渠道營收增速高于整體增速,占比也在不斷提高。

2020年安克創新全年營收93.53億元,線上渠道增速34.66%,線下渠道增速54.87%,線下銷售占比為31.94%。

2021年安克創新全年營收125.74億元,線上渠道增速25.6%,線下渠道增速53.33%,線下銷售占比為36.38%。

再看營收同樣過百億規模的巨星科技,其則是代工和自有品牌打造兩條腿走路。

有業界朋友認為,如果傲基和賽維單純依靠線上銷售,僅扮演線上貿易商的角色,在各方主力不斷加入跨境電商行業,“食物變得稀缺”的時代,突破百億營收大關的壓力挺大。

此前僅有跨境通以跨境電商大賣的身份在2017-2020年守住了百億營收的擂臺。

“精品矩陣”≠“品牌矩陣”

說好“深度分銷”,再從“搶占心智”角度來分析。

賽維時代、傲基現在的品牌矩陣旗下的眾多品牌實際上處在“渠道品牌”與“強勢渠道品牌”的生態位上。

如果按照跨境電商行業的術語來定義的話,這兩家企業是從店群矩陣打法,轉換為了精品矩陣打法,距離擁有目標消費群體認知度的“品牌”還有一定距離。(業界對四少的稱呼是大賣,而不是品牌就可見一斑)

品牌的本質是辨識和信任系統。品牌真正核心的是其代表的企業能力。

「貿行四海」將企業能力分成了七層,制作了下列表格。

|

品牌價值 衡量維度 |

關鍵要素 |

定價走向 |

品牌 生態位 |

代表性 企業 |

|

僅有價格力或者運營力 |

成本(含制造、流通、資金等環節)、承虧能力與決心 |

拼價格走量 |

白牌、產業帶高質量品牌 |

|

|

+產品力 |

擁有一定的市場觀察和產品創新能力 |

首發賺一波,長尾靠拼價格 |

單渠道出海的非強勢品牌 |

普通精品賣家 |

|

再+渠道力 |

多渠道布局與運營 |

擁有一定的定價權,從拼價格過渡到拼性價比 |

多渠道出海的非強勢品牌 |

易佰網絡的泛品業務 |

|

再+履約力 |

建立起成熟履約體系,在消費者心目中建立品牌的確定性。 品牌=口碑 |

主拼性價比 |

強勢渠道品牌 |

賽維時代、傲基科技 |

|

再+服務力 |

能為海外消費者提供本土的售前、售中和售后一站式服務。 品牌=知名度 |

從主拼性價走向品牌資產沉淀 |

細分領域的龍頭DTC、某些重要國別市場的強勢品牌 |

安克創新 |

|

再+品牌力 |

細分市場和細分類目潮流發起者。 品牌=美譽度 |

在細分人群和垂類類目擁有定價權 |

大洲級品牌、中美兩國知名品牌 |

小米 |

|

再+引領力 |

品牌=忠誠度 |

定義行業,改變世界 |

國際知名品牌、國民級品牌 |

蘋果、華為 |

貿行四海創始人天巫Ted分析,賽維時代和傲基科技所處的品牌生態位,往上看是已經逐漸走出亞馬遜依賴癥,在消費電子細分淺海類目建立消費者認知度的安克創新,往下看是以“泛品、精品、賣家服務”為三板斧殺來的易佰網絡。

營收體量相近的“鋪貨王”易佰網絡2023年的在售SKU沖破了104萬款。不管外界如何唱衰“鋪貨”模式,易佰網絡在2023年的營收和凈利潤分別增長了47.56%和44.83%。

不同于傳統的鋪貨,易佰網絡其實也是三板斧齊下,一是用數據和AI鋪,提高效率,降低成本,二是向其他賣家開放供應鏈資源,將下游搞得多多的,三是大舉并購,連續迎娶通拓科技、海兔科技這類有分銷能力的企業。

“特別是向第三方賣家開放供應鏈,易佰網絡實際上就成了一家供應鏈公司,進可攻退可守。”老楊為易佰網絡點了個贊。

也就是說,對比同業來看,賽維時代、傲基目前的技能點主要集中在供應鏈、線上運營、履約保證上,而在“深度分銷和搶占心智”上存在明顯的短板。

大家都在加速進化

對于賽維時代、傲基來說,隨著發展,馬上要面臨下一步的抉擇,是強化深度分銷能力和搶占心智,成為服裝、家居領域的安克創新,還是從現有的物流業務出發,參考易佰網絡擴大賣家服務,打造開放供應鏈生態?

在競爭日趨激烈的當下,大家都在加速進化。

易佰網絡在泛品上獨樹一幟的同時,還在致力打造自己的精品和品牌矩陣,其家電類目已經穩居亞馬遜前五,寵物類目殺入前十。

小兵介紹,易佰網絡很多早期骨干都是從通拓科技挖的,這回迎娶通拓科技,也是希望與通拓的團隊、渠道、精品供應鏈互補,進一步增強精品板塊。

如果說賽維時代、傲基有“精品矩陣+物流”一對翅膀的話,易佰網絡“泛品、精品矩陣+賣家服務”的三只箭是否更有牌面?

而往上看,賽維時代所在的主賽道服裝類目,堪稱血海類目,Shein和Temu正在神仙打架。從消費者認知來看,Shein、Temu品牌已經在海外諸多市場建立影響力。

反觀賽維時代,其在服裝上并沒有主品牌,而是在各個細分類目建立單獨品牌,比如家居服品牌 Ekouaer、男裝品牌 Coofandy、內衣品牌Avidlove等。本來打造品牌就耗費巨大,再分散到如此多的細分類目品牌中,是否更加捉襟見肘,難以與緊握一拳的賽道鏈主抗衡?

傲基其實也面臨這樣的問題,與之競爭的除了有致歐、樂歌、遨森等跨境電商原生品牌外,還有林氏木業、顧家等國貨出海品牌,和眾多海外本土家居品牌。

目前來看,賽維時代、傲基選擇了繼續擴品類,在線上渠道強化精品和品牌矩陣的做加法發展路線。

除了家居外,傲基目前的業務還覆蓋了電動工具類、家用電器類、消費電子類、運動健康類。而賽維時代除了服裝外,還在百貨家居、運動娛樂等領域排兵布陣。

“安克創新前幾年選擇多品類擴張沒有成功,證明這條路不好走”老楊說道,此前安克創新的品類線一共發展到了27個,現在已經砍掉了割草機器人、手持清潔設備、電動自行車等10個產品線,壓縮到了17個品類線。

安克創新創始人陽萌在接受媒體采訪時,對此的總結是要“找對人分好錢”。不過人從來都是個最說不清的因素。

跨境電商行業目前年營業額超百億的這個位階企業數量并不多。

賽維時代、傲基、迎娶通拓科技的易佰網絡,都大有希望躍上龍門,成為更強大的存在。

這幾家引領行業風向的企業,他們選擇的每一步都是億級、十億級營收規模企業值得學習的寶貴經驗。

2024年,我們應該能看到華南城四少帶給我們更多的發展啟示錄。

(封面圖源:圖蟲創意)

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。