免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-12-22 12:28

本文經授權轉載自藍海億觀網

作者 億觀分析組

快時尚出海賽道充滿了誘惑力。

尤其是SHEIN譜寫了一個傳奇之后,眾多投資機構心頭一熱,迅速動用“銀子彈”(風投機構合伙人不經投資委員會同意就可以直接動用的資金),投向SHEIN的眾多追隨者們。

如今,在海外市場攪動一池春水的Halara、Bloomchic、Cider等快時尚品牌,背后站著的都是中國公司,而這些公司的背后也都站著手持現金的投資機構。

SHEIN的故事很美好,投資推手們迫不及待想復刻下一個SHEIN。

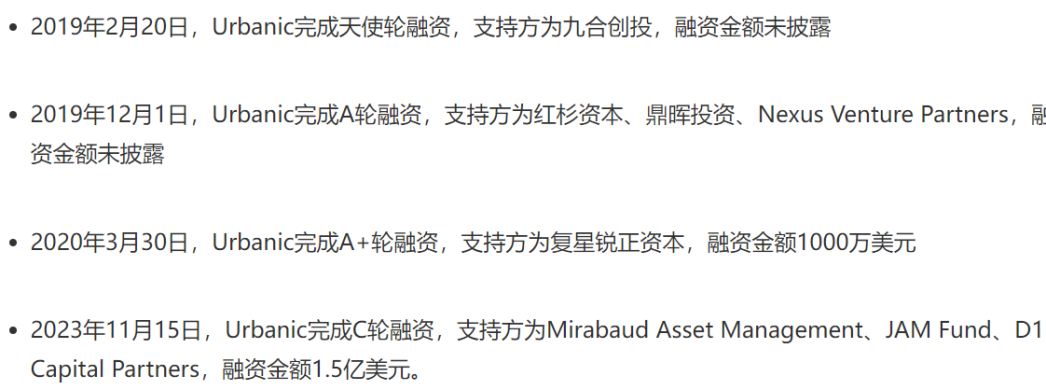

11月末,又一個快時尚品牌獲得了新一筆大額融資。它就是Urbanic,剛剛完成1.5億美元(約人民幣10.7億)C輪融資。

圖/Urbanic官網

Urbanic很年輕,2019年才成立,但它似乎很有“爆發力”:

一、銷量增長得快:曾創下一天賣出50萬件商品,下載量超千萬的業績;

二、上新得快、款式多:Urbanic努力對標SHEIN,上新速度快、性價比高(許多單品僅為ZARA的三分之一)、種類多、款式尺碼齊全,目前已經上了10萬款服裝等產品;

三、流量增長得快:據報道,今年三月,Urbanic獨立站2023年3月的訪問量達到了1100萬。

SHEIN沉淀了十多年,背后有一個完備的供應鏈體系,可以支撐它每日上幾千款。

這一供應鏈體系,是SHEIN與廣州番禺一帶的中小工廠一家家談判并磨合而成的,既是努力的結果,更是“時間的朋友”。

那么,剛剛成立四年多的Urbanic,供應鏈根基尚且薄弱,它是如何實現快速上新的,且保持足夠低價的?

它在中期內會對SHEIN形成實質性的挑戰嗎?

Urbanic是含著金鑰匙出生的。

第一、它的創始團隊“配置”比較高:創始人薛馳曾就職于Google以及ClubFactory,從事數據科學和商業分析相關工作;聯合創始人鄧秋霖曾就職于阿里巴巴戰略部,在出海相關業務上有豐富經驗;其他團隊成員多為Flipkart、SHEIN、執御等明星大廠出身,也有部分成員來自LVMH、Chanel等奢侈品牌;

二、選品能力強:Urbanic采用的是“人工+機器”結合選款模型,它跟SHEIN一樣,也有一批買手四處出擊,捕捉最新的流行款式。然而,買手的經驗是一種人工判斷,Urbanic會將買手的人工判斷與自動化機器結合,進行分析并篩選出理想的商品。

甚至,Urbanic會針對印度、美國、巴西等不同地區人們的衣著習慣,進行C2M數據建模并對服裝版型進行調整,以此降低商品的退貨率。

實際上,“人工+機器”結合的選款模型,許多時尚公司都會使用,但Urbanic從誕生開始有比較強的“人機選品”基因。

創始人薛馳曾就職的ClubFactory,而ClubFactory是一個機器選品的佼佼者,并取得了很不錯的成績。

ClubFactory成立時間為2017年,也非常年輕,但在短短一兩年時間內,擁有1.7億可售SKU,月活躍用戶超過1億人,在印度本土也成為了TOP 3的電商平臺。

之所以在短時間內擁有如此龐大的SKU,是因為Club Factory發揮了“機器選品”的巨大優勢,即依托于人工智能(AI)和大數據,打通整個產業鏈的數據,并形成一個算法去協調每個環節。

在這種經過技術改造供應鏈的支撐下,實現了兩個結果,第一個是選出了海量SKU,第二是價格便宜——印度人在ClubFactory購買許多東西,只需要花3-4塊錢人民幣還能包郵,比國內還更便宜,并且還有利潤。

后來,因為地緣政治的原因,ClubFactory與TikTok、微博等在內的中國App被印度當局勒令關閉。

如今,這種從海量產品中快速選品,并在維持低價的基礎上實現利潤的技術與經驗,被薛馳帶到了Urbanic。

三、一誕生就得到很多“子彈”:Urbanic一誕生,就獲得了獲得了紅杉資本以及鼎暉投資等在內的多輪融資。接著又得到了星銳正資本的1000萬美元A+輪投資。

在最近的C輪投資中得到了來自瑞士(Mirabaud Lifestyle Impact & Innovation基金)、紐約(D1 Capital Partners)和其他全球投資者及歐洲奢侈時尚家族的支持。

圖/Urbanic獲得的數輪融資

這些投資機構帶來的不僅僅錢,同時還有包括人才、技術、供應鏈等多方面的資源和支持。

可以說,Urbanic是一個含著金鑰匙出生的“爆發力選手”。

Urbanic的銷售渠道以獨立站為主,同時依托印度、巴西、墨西哥等當地的主流渠道,進行多渠道分銷(omni-channel)。

目前,Urbanic需要花費大量真金白銀去購買流量。

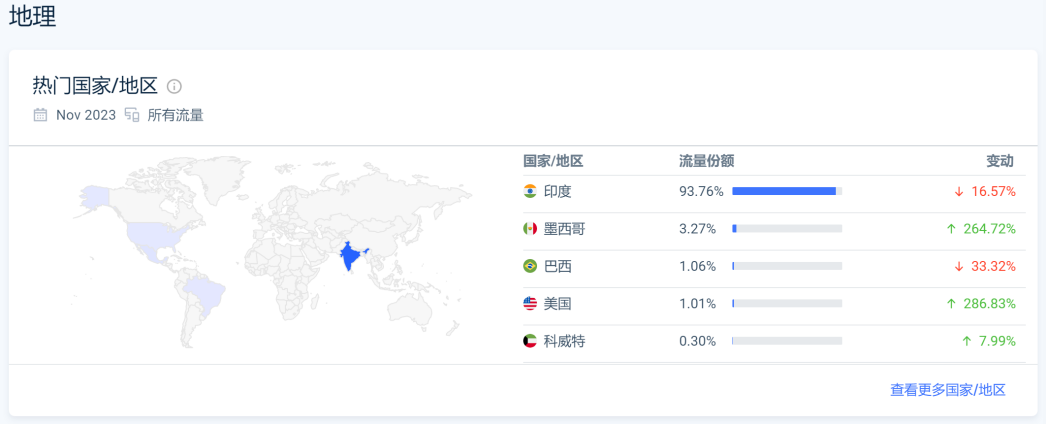

Urbanic主站的訪問量似乎并沒有像第三方媒體披露那樣達到1000萬/月。通過數據分析發現,Urbanic主站的11月份的月訪問量大約在418萬左右。

且大部分集中在印度站,占比為93.76%,而美國站的流量僅占1.01%。

或許,Urbanic創始人曾經供職的ClubFactory對其影響太大了。

印度是ClubFactory的大本營,也讓其大獲成功 ,然而,印度市場是有風險的,導致了ClubFactory最終被關閉。

Urbanic選擇印度作為重點運營的市場,說明它的團隊對印度市場有執念——熟悉這個市場,并在這個市場有過成功的經驗。

此外,2020年,SHEIN退出了印度,Urbanic正好添補了空白。

然而,Urbanic是有“中國基因”的品牌,不擔心像ClubFactory一樣遭到毒手么?

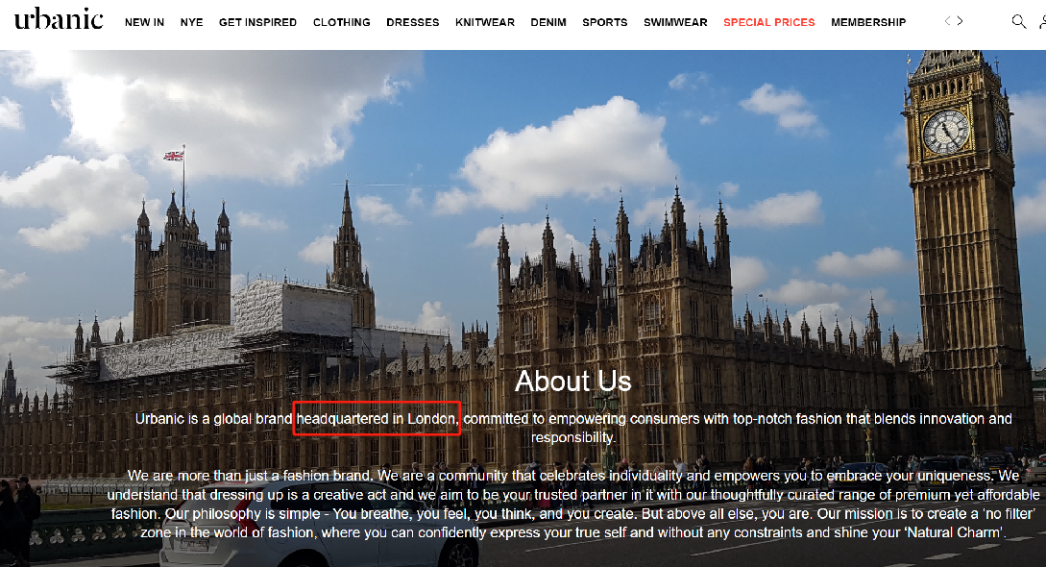

或許, Urbanic已經在法律上規避了風險。在其官網的介紹中,Urbanic稱自己是一家國際品牌,總部位于英國倫敦。

圖/Urbanic對自己的介紹

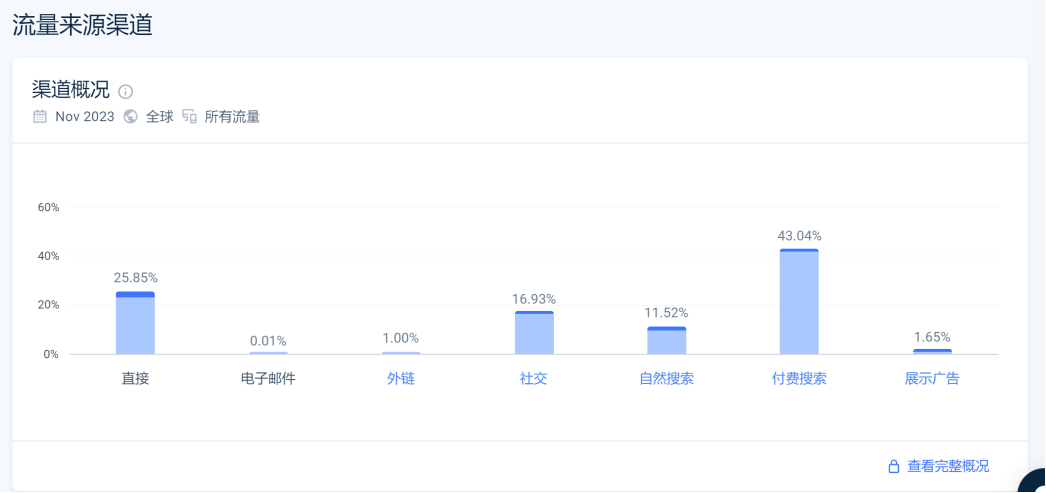

另外,從流量結構來看,Urbanic的“直接訪問的流量”占比達到了25.85%,說明這個成立于2019年的新品牌,已經有了一定的品牌影響力,用戶會直接進入其網站進行購買。

此外,其社交媒體帶來的流量和自然搜索流量各自占比為16.93%和11.52%,這說明Urbanic團隊在社媒運營(YouTube、Facebook)和網站SEO等方面的運營也有了不錯的進展。

不過,值得注意的是,其付費搜索流量占了43.04%,這是一個很大的比重,說明Urbanic每個月要支付大把的真金白銀引流量。

這也是其需要不斷融資的原因之一。資本給了它不斷射擊的子彈。

Urbanic在短短三四年的時間里獲得這個成績,實屬不賴,但遠遠不能算是一個可以跟SHEIN直接掰手腕的對手。

一個年輕的品牌與一個沉淀了十多年的品牌(平臺)雖然沒有可比性,但我們依然可以從不同角度對比雙方在現階段的差異:

一、市場不同:Urbanic在現階段明顯地在跟SHEIN打差異化。首先其主要市場放在了印度、拉美等新興市場,而SHEIN的主戰場在美國和歐洲。當然,SHEIN在拉美布局很大,甚至與當地工廠合作,構建本土化供應鏈。因此,雙方在新興市場必有一戰,但在主戰場上,雙方避免了直接交鋒;

二、護城河差異很大:Urbanic剛剛才開始挖掘自己的自己的護城河,而SHEIN的護城河已經既深且寬了。兩者之間差異很大:

1.供應鏈護城河:SHEIN之所以可以做到“小單快反”并且一天上新5000+款,是因為背后有一個龐大的供應鏈在支撐。

SHEIN的供應鏈有兩個屬性,第一個是“線下實體屬性”,即SHEIN與廣州番禺一家一家“水泥+磚塊”的實體工廠形成了“你中有我,我中有你”的關系(包括一些投資占股關系),彼此實現了非常緊密而靈活的配合。SHEIN如果要上架一款服裝,只下單50-100件,這些工廠也會高度密切地配合;

第二個“線上虛擬屬性”,即SHEIN的供應鏈與其擁有億級訪問量的網站、App的前端進行連接,讓SHEIN實現了“圖片測款”,即上一張服裝圖,就知道該款服裝在終端市場的受歡迎度,有多少人瀏覽、多少人下單等,迅速測試出來,并將數據敏捷地向上游供應鏈傳遞,實現真正的“小單快反”。

相比之下,Urbanic還太“年輕”了,在線下的實體供應鏈根基要薄弱很多,需要逐個去談判,不僅要付出努力和金錢,更是需要耐心,要做“時間的朋友”。

Urbanic依托AI工具,采用是“人工+機器”結合選款模型,其供應鏈的“線上虛擬屬性”更濃厚,且其依托的往往是“外部數據”,是通過抓取社交媒體等平臺的外部數據進行分析和對比的,相比之下,SHEIN也會用外部數據,但其運作十多年,沉淀了大量的內部數據,同時其App(網站)有億級的實時數據可供參考,因此其在測品和選品方面有著巨大的優勢。

2.流量和品牌護城河:

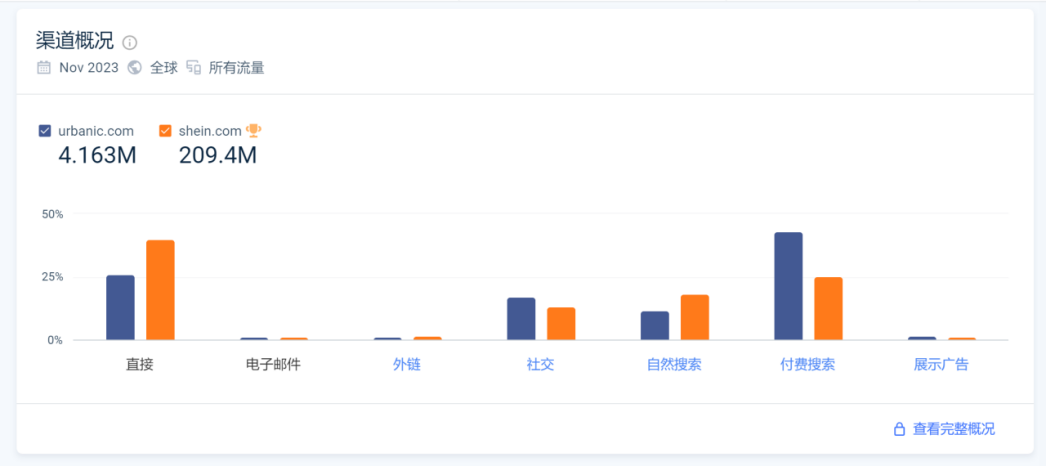

如果直接對比兩者的流量,肯定沒有可比性。SHEIN月訪問量達到了2.09億,而Urbanic還徘徊在400萬左右。

但我們可以對比起直接訪問量的差異,由此判斷雙方的品牌護城河差異。

從直接訪問流量占比來看,SHEIN要比Urbanic高出不少(如下圖橙色柱),這在一定程度上講,SHEIN用戶的品牌忠誠度比Urbanic更高。同時,Urbanic主要在印度初步形成了自己的品牌護城河,而SHEIN的品牌護城河是全球性的。

此外,SHEIN依托其一個龐大而自足的流量大入口,推出了向第三方賣家開放的平臺,形成了“自營品牌+第三方平臺”的大生態。這更是令后來的快時尚品牌難以望其項背。

結語:Urbanic將自己定位于一個以AI數據模型為驅動的快時尚公司,努力嘗試用AI改造供應鏈(訂單履行、質量控制、交付和退貨),并取得了一定的進展,展現出了相當的爆發力。鑒于其創始團隊在ClubFactory的豐富“機器+人工”的選品經驗,可以預期Urbanic或將成為一個跟SHEIN有所區別的快時尚出海新物種。

(封面圖源:圖蟲創意)

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。