免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-12-07 17:50

圖片來源:跨境白武士 James

圖片來源:跨境白武士 James

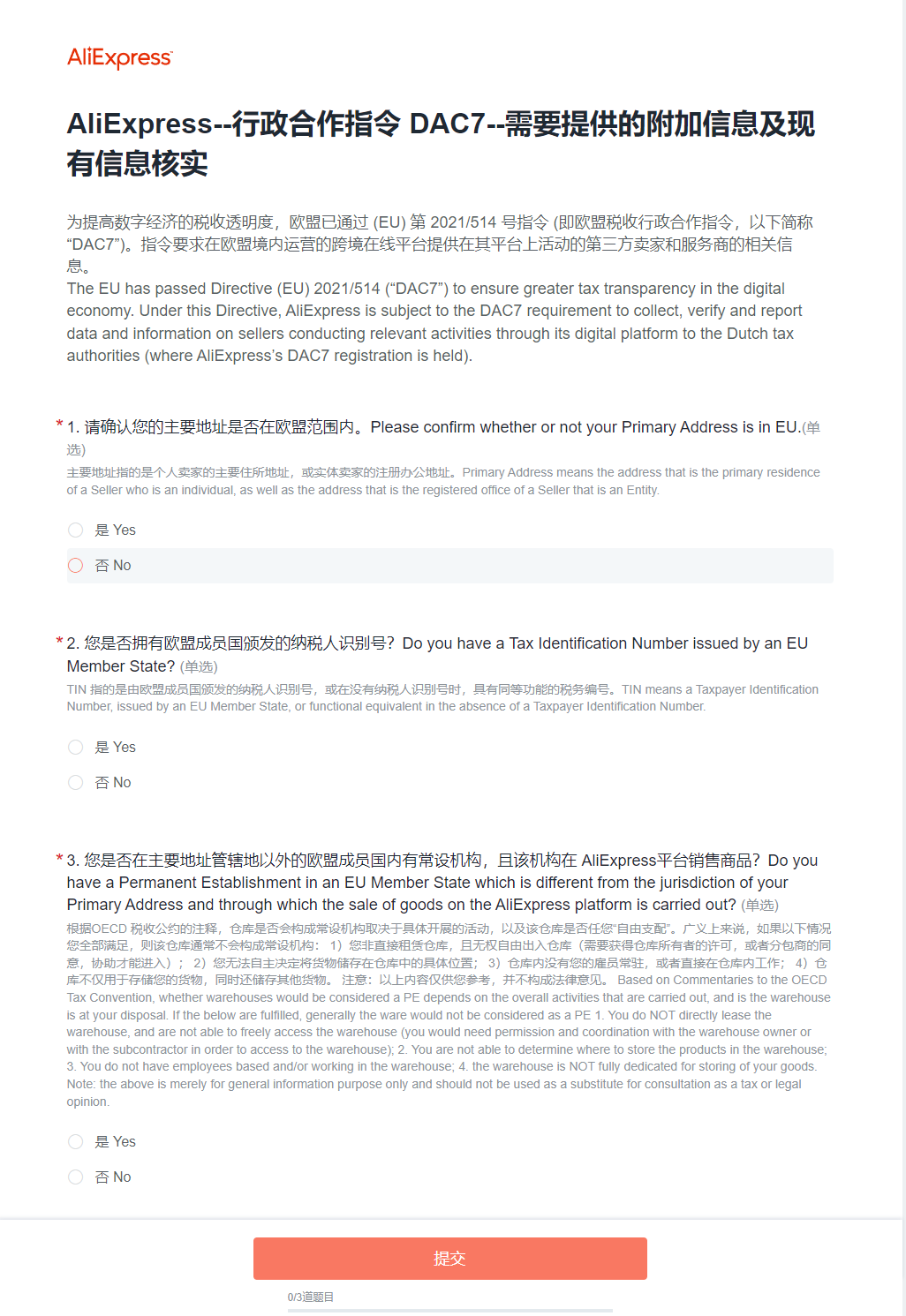

為提高數字經濟的稅收透明度,歐盟(EU) 已通過第 2021/514 號指令 (即歐盟稅收行政合作指令第七修正案,以下簡稱(“DAC7”)。基于DAC7的要求,針對通過速賣通數字平臺開展相關活動的賣家,速賣通需要搜集、核實并提交相關信息給荷蘭稅局(即AE的DAC7注冊地)。

管控范圍:

跨境自運營商家中符合以下任意一條要求都會收到通知,請根據實際情況完成信息收集填寫提交即可,需完成內容填寫申報。

圖片來源:全球速賣通

圖片來源:全球速賣通

1、主要住所地址,或實體賣家的注冊辦公地址在歐盟范圍內 (Primary Address) ;

2、擁有歐盟成員國頒發的納稅人識別號(Tax Identification Number,“TIN”);

注意:TIN 指的是由歐盟成員國頒發的納稅人識別號,或(當不存在納稅人識別號時)具有同等效力的稅務編號。

3、在歐盟國家內的常設機構 (PE)。

注意:根據OECD 稅收公約的注釋,倉庫是否會構成常設機構取決于具體開展的活動,以及該倉庫是否任您“自由支配”。廣義上來說,如果以下情況您全部滿足,則該倉庫通常不會構成常設機構:

(1)您非直接租賃倉庫,且無權自由出入倉庫(需要獲得倉庫所有者的許可,或者分包商的同意,協助才能進入);

(2)您無法自主決定將貨物儲存在倉庫中的具體位置;

(3)倉庫內沒有您的雇員常駐,或者直接在倉庫內工作;

(4)倉庫不僅用于存儲您的貨物,同時還儲存其他貨物。

注意:以上內容僅供您參考,并不構成法律意見

合規要求:

為了確認是否被納入DAC7的申報賣家范圍,速賣通將會通過站內信等形式收集以下信息

1、主要地址 Primary Address;

2、TIN 號 TIN number;

3、在歐盟國家內的常設機構 Permanent Establishment in any EU country。

在商家收到本通知后,請于 2023 年 12 月 30 日之前做出回復。基于商家提供的相關信息(主要地址、常設機構和/或 TIN),若商家被認定為一位歐盟居民(DAC7申報),將會收到續調查問卷核對信息是否正確。

管控時間:

如果未能在第一次通知發出后的60天內回復,速賣通將按照DAC7指令要求采取必要措施,如凍結賬戶并禁止重新注冊,或暫扣商家在平臺的收入,直至提供所需信息為止。

(來源:跨境白武士James)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

收錄于以下專欄

收錄于以下專欄