免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-11-28 18:29

【免費領取】2023年全球支付趨勢洞察白皮書 ??點擊領取>>

【免費領取】2023年全球支付趨勢洞察白皮書 ??點擊領取>>

來源:checkout.com

來源:checkout.com

#01

關于支付,

談及出海業務,我們往往都熱衷于聊流量、聊營銷、聊品牌、聊策略......而作為出海業務的“金脈”,也就是支付環節的設計,重要程度往往被大量忽略—— 只有在體會了支付風險的切膚之痛之后,支付環節的重要程度才會被品牌和商家切實地認識到。

出海人都知道,支付服務的門檻很高。但許多出海人可能都不知道,每年都有多少大大小小的支付公司正在爆雷:從Wirecard丑聞,到Plastiq破產,甚至許多國內的出海企業的支付服務機構,也正在市場洗牌中悄然退出。

事實上,任何信息不對稱性高的行業,甲乙雙方的認知都具有或大或小的鴻溝,而甲方則容易對僅自己視線所能及的幾家服務商偏聽偏信。

支付就是一個典型的信息不對稱的行業:在支付這個環節有太多你不知道的事情正在發生。

支付公司喜歡羅列資源:覆蓋地區,支持幣種,牌照數量。

而關于海外支付“真正致命”的那些事兒,許多支付公司不會告訴你。

尤其是真正關于支付的血淚史的故事,許多支付公司會選擇避而不談。

比如曾有一個真實案例,一家出海電商獨立站,月均訂單原本月均訂單60K+,支付成功率在90%左右。商戶反饋其在支付環節沒有發現痛點。然而在接入新的支付公司的新通道僅1個月后,在營銷力度不變的前提下,該商戶當月訂單量上升至70K+,支付成功率也出現了小幅上漲。

Gap究竟在哪里?

遺憾的是,在此之前,由于支付數據黑盒,判斷維度基準不一,缺乏數據分析等一系列原因,出海商戶并未意識到交易居然在支付環節有如此大的流失,更無法準確追蹤到流失的準確原因,即支付誤拒(False Decline)。

支付False Decline損失,

上限很高

False Decline(支付誤拒),是一個什么樣的場景?

比如說一個定居在加州的信用卡持卡人出差至德州,然后在電商平臺下單了一個客單價在500美金以上的大件商品,而該持卡人之前的消費習慣可能是每單幾十美金。結果交易被銀行拒絕了。

在海外許多國家,銀行和卡組,會處于保護消費者的目的,對高風險交易作出False Decline(支付誤拒)的判斷。

根據Checkout.com與牛津經濟研究院在2023年聯合進行的一項調研顯示,美、英、法、德四國在過去三年里,因為“False Decline(誤拒)”而導致的交易損失,高達507億美元。

“False Decline(誤拒)”占交易總額百分比,都出現顯著增長。尤其在美國和英國,幾乎翻了一番。

不可否認,這是一筆巨大的交易流失。交易被拒后,海外消費者很可能轉向同類競品。這樣一來,前期購買的投放流量,內部同事的辛苦運營都付諸東流,甚至成為了競品友商的“嫁衣”。

它本應是你可獲得的GMV,卻在支付環節被錯誤地拒絕了。

不少人并沒有算清這筆賬,比如False Decline(支付誤拒)的常見情況:

本地支付方式,

真的那么重要嗎?

當然,很多的支付公司會強調本地支付方式的重要性。

然而當我們在聊這些五花八門的支付方式時,我們到底在聊什么?

所謂出海,要對接本地支付方式,根本目的是貼合本地用戶習慣—— 就像如果海外品牌要來中國開店,如果不對接支付寶等中國消費者習慣的支付方式,怎么做生意?

有一陣出海企業有一股 “本地支付方式熱”,無論是電商獨立站,還是泛娛樂游戲社交應用等企業,都在瘋狂對接各種本地支付方式。

與此同時,當出海公司在對接支付公司時,支付公司是否能聚合足夠多的當地支付方式,也成為了硬指標之一。

而這些判斷邏輯,只是“看上去很美”。

細想發現,很多當地電子錢包的滲透率并非一定足夠,海外尤其是發達地區的主流支付方式仍舊是信用卡。

而是否要在信用卡的主流支付之外,還要對接足夠多的電子錢包支付,以及先買后付(BNPL),實則不能盲目,需要看“滲透率”和“成本”等指標,不然可能事倍功半,吃力不討好。

在明確了這一點后,我們再來分析跨境電商的幾大常見痛點:

支付公司大小不一,難以選擇:

市面上的支付服務商良莠不齊,資質不一。

不妨問清楚,他們做的是哪方面的支付?是否是卡支付?是否具備收單的牌照?還是支付牌照?這些本質上是千差萬別的。

支付是電商購物旅程的最后一公里:

“支付沒做好,前期所有的努力前功盡棄”。

這里再分享一個小案例:Uber在早年間開拓其他地區市場的時候,會先把當地的支付環節跑通,再上線一些本地的支付方式。比方說他們開拓新地區市場,會先通過美國或者香港的主體借助Visa和MasterCard進行收款,在流程走順之后,再補充替代支付通道,打磨支付成功率和風控管理等細節。

選擇支付方案,不能一口吃一個胖子,也要分階段,循序漸進。

對于運營多國家、多站點、多業務模式的出海企業,搭建支付方案更加需要目光長遠,不只看短期速效,也要看中長期規劃。

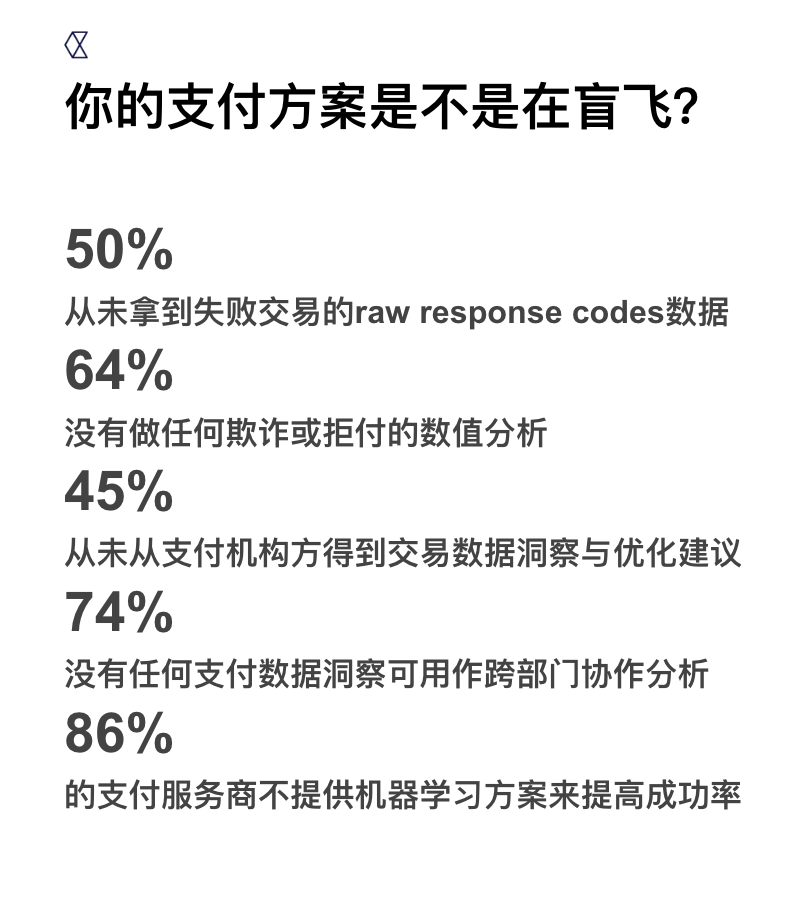

支付切忌“盲飛”:

英語有個概念叫做“Flying Blind”,也就是“盲飛”。

盲飛的主要原因,是大部分支付方案存在信息黑盒,不做任何數據分析和優化,一招鮮。

支付環節的數據是雞肋,多半是因為支付公司沒把數據用好。專業的支付公司應該肩負更多的責任,幫出海企業把數據用好,幫助企業挽回“藏匿在水下”的交易流失。

如果你認為支付環節的數據是“雞肋”,那么多半是因為支付公司沒把數據用好。事實上,專業的支付公司應該肩負更多的責任,幫助出海企業把數據用好,幫助企業挽回“藏匿在水下”的交易流失。

#04

支付的四大靈魂拷問

拷問1: “如果拿收單行的通道做備用通道你就虧了”

很多人以為支付公司其實就是網關。然而這已經是老黃歷了。

支付是一門“碰錢”的生意,你需要弄清到底誰在管著你的交易的“信息流”和“資金流”。

很多企業選擇網關或者小收單行作為默認通道,而將大收單行設定為備用。

但大收單行能覆蓋全球更多區域,直接完成本地收單,而不需要跨境收單。實踐證明,通過美國或英國的本地收單,支付成功率可以達到90%以上。

所以在通道優先級上,我們建議將收單行通道的優勢充分利用起來,而不是當作備選。

拷問2:“每家都說自己有牌照,什么是“真正的牌照”?

市面上幾乎每家支付服務商都會說自己“有牌照”,但到底什么是真正的牌照?

嚴格來講,這里指的是當地頒發的收單行資質牌照。持有該牌照的收單機構,可以進行本地收單,而不需采用跨境收單的方式。

為了去偽存真,企業在與支付服務商合作前,可以在主流卡組(Visa/MasterCard)的官網上進行收單行資質的查詢,確認該服務商是否在這一地區具備相應收單牌照。

拷問3:“支付公司的審批流程越簡單,你越應該害怕”

老實講,常規的審批流程是需要一定時間的。但我們也聽聞有一些機構審批流可以在一天之內走完。

面對“驚人的”效率,你應該感到害怕。

因為這很可能是“大通道模式”:將你和其他高風險類公司放在一起,共用同一通道。

可想而知,一旦對方“爆雷”,你也難免被牽連。

拷問4:“保證金押金那么久,為啥?”

其實如果你的公司非常合規,比如具備由所在地區四大審計的財務報告,那么在支付公司開設通道時,理論上不需要太多額外的保證。

但一些支付公司卻要求提供百分之幾的循環或固定保證金,并且抵押若干天。

而在面對這些支付公司提出的保證金要求時,企業可以問清對方收取保證金的相應邏輯,再決定下一步的合作。

聊一下,Shopify獨立站

(來源:checkout.com)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。