免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-09-29 12:48

目錄:

一、行業整體營收增長滯緩,變化率跌破至負值

二、亞歐大陸穩住消費“主心骨”,非洲市場成萎縮“重災區”

三、細分市場三大板塊各具亮點

1、服裝類:銷售額整體趨低,女裝市場主體地位不變

2、鞋類:全球平均支出金額僅為48美元,戶外鞋類殺出重圍

3、配飾類:高端產品銷售額頗受沖擊

四、45歲時尚類消費者占比40%,巴西市場躍升消費新陣地

五、Instagram與Facebook受追捧,巴西社媒營銷與線上廣告接受度居高

六、跑通可持續性循環經濟,植根新世代消費理念

七、英美兩國消費市場畫像重點解析

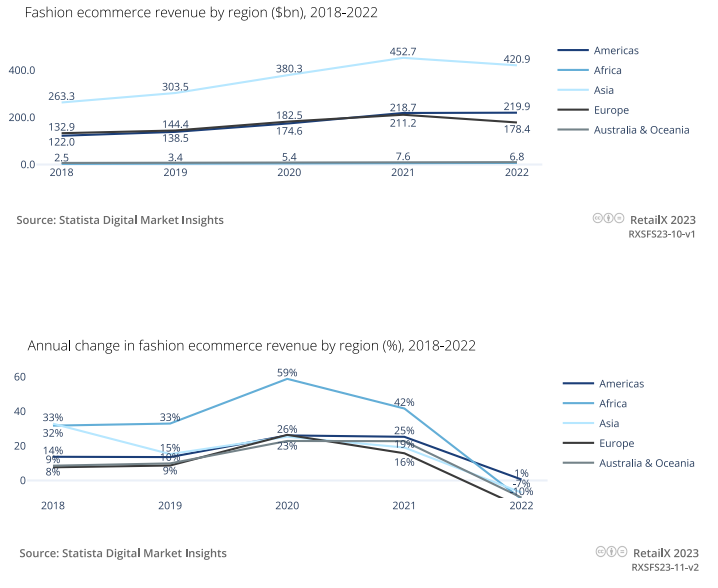

一、行業整體營收增長滯緩,變化率跌破至負值

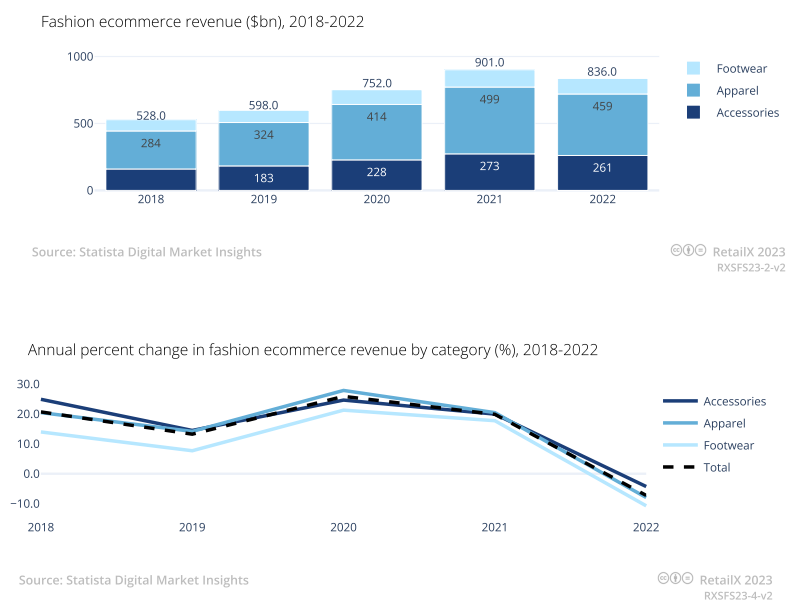

時尚品類銷售額占全球電子商務銷售額20%,目前已成為全球零售行業的主要品類之一。

截至2022年,時尚類的總銷售額約為8630億美元,超過一半的銷售額來自服裝這一細分類目,這一趨勢在過去10年中也相對穩定。同時,配飾類和鞋類銷售額各占時尚類銷售總額的25%左右。

然而,2021年至2022年期間,所有細分市場的銷售額都出現了下降,收入增長率在2021年持續放緩,2022年則暴跌至負數值。

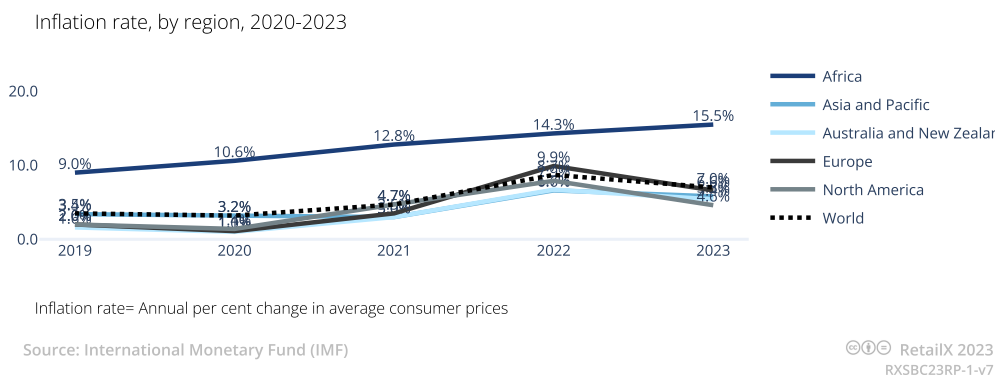

不斷上漲的能源價格、通貨膨脹率以及近乎全球性的生活成本危機——以上因素共同作用并減緩了時尚類目線上銷售額增長速度。好消息是,滯緩的增長情況普遍被視作疫情后的行業洗牌,同時疫情后的時尚類線上整體零售額依然遠高于疫情前水平。

為了應對通貨膨脹的壓力,全球許多中央銀行被迫提高利率,嘗試著控制通貨膨脹。借貸成本飆升,加上快速上漲的物價,導致多數品類的銷售額都大幅下降。

基于時尚類的日常必需品屬性,銷售受到大環境顯著的影響也在所難免,但也由于其屬性,該品類比大多數品類的市場表現更具彈性,銷售額有望在2023年出現反彈。

時尚品類供應鏈的復雜性體現在,廠家與商家需要根據市場需求生產符合流行趨勢的服裝,并需要在很短的時間內再進行分銷,這種從生產端到銷售終端的緊迫性往往也要求他們必須以最低的成本實現,從而讓整個流程變得更具挑戰性。

同時,許多時裝產品常也以低價進入競爭極其激烈的市場,因此價格仍然是推動銷量的關鍵驅動力。

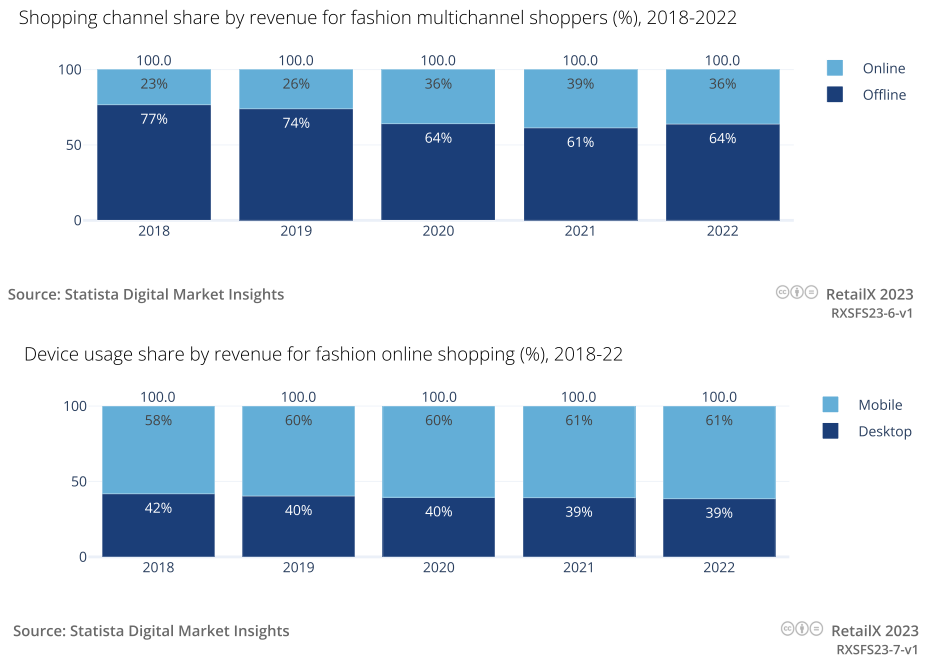

此外,近年來受到疫情影響,許多消費者將購物習慣遷移至線上,從而讓時尚品類的線上銷量保持住增長態勢。

盡管宏觀經濟對時尚行業產生了影響,但在過去的5年里,時尚品類的線上影響力仍在不斷發酵。

就在疫情爆發前,全球約25%的時裝銷量源自線上渠道,2020年疫情期間這一比例上漲至36%。時尚類消費者的主體為年輕人,他們所選擇的渠道也以移動端為主。2021年至2022年期間,消費者從移動端購買時尚電子商務的比例,從60.6%上升到61.3%,預計仍將持續處于上升態勢。

在非洲和亞洲等發展中國家市場,移動端渠道已經成為大眾購物的主要入口并推動著電商行業不斷增長。

二、亞歐大陸穩住消費“主心骨”,非洲市場成萎縮“重災區”

在全球時尚品類銷售額下滑的市場中,最動蕩的市場當屬非洲,該地區市場在2020年實現了59%的最大收入增長后,隨后在2022年也迎來了最大跌幅,暴跌10.8%。

幾乎所有地區的市場的銷售額在2022年都出現了萎縮(美洲地區市場除外,銷售額增長保持平穩),但非洲迄今為止受到的打擊最為嚴重,這也是許多非洲國家嚴重依賴俄羅斯石油和天然氣滿足其能源需求所造成的結果。非洲國家雖然不在針對俄羅斯能源出口的制裁范圍之內,但當地經濟仍然受到了沉重打擊,能源價格暴漲14倍。

這一經濟打擊對這些非洲國家人民的收入和消費能力的影響比其他地方更嚴重。例如,北美對俄羅斯石油和天然氣的依賴程度要低得多,因此該地區2022年的時尚類電子商務銷售額與2021年水平保持平齊。

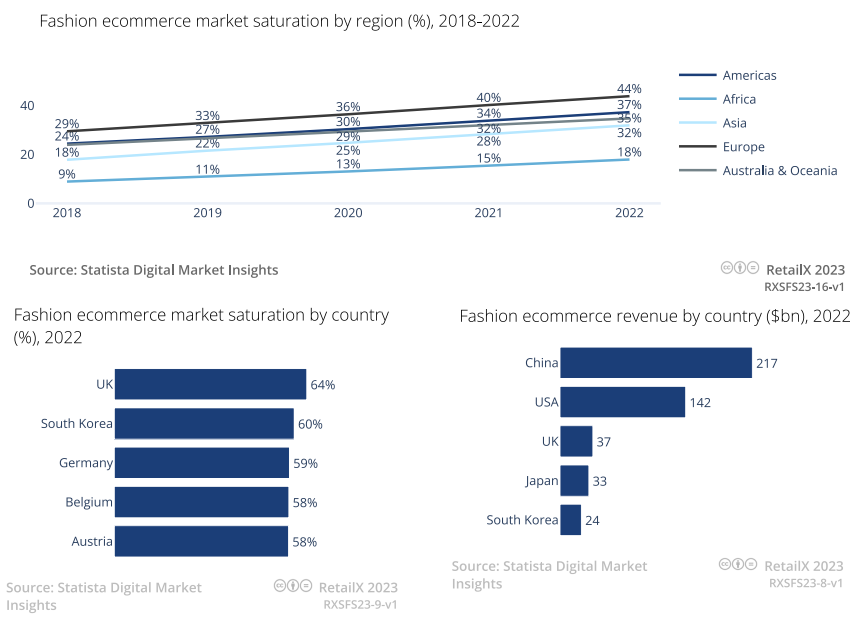

與此同時,電子商務應用率最高的是歐洲地區,44%的消費者通過電子商務渠道購買時尚品類產品,這一比例在5年前為30%。相比之下,南美的互聯網普及性較低,抵消了北美相當高的網絡接入率和電子商務應用率,因而美洲整體的電商應用率水平相對較低。

然而,即使在歐洲這一高應用率地區,也存在次區域差異,德國、英國、比利時和奧地利的電子商務發展水平非常成熟,東歐和中歐國家則仍然落后,不過這一差距也正在迅速縮小,預計將在未來5年內有望追平。

亞洲的區域表現也相對類似,韓國是全球時尚電子商務水平最高的國家之一,電商滲透率達到60%,領先于德國、比利時和奧地利等歐洲國家,但從收入的角度看,韓國的時尚電子商務水平落后于龐大的中國市場一個數量級——中國對時尚類電子商務的關注程度較低,但現有市場卻很可觀。

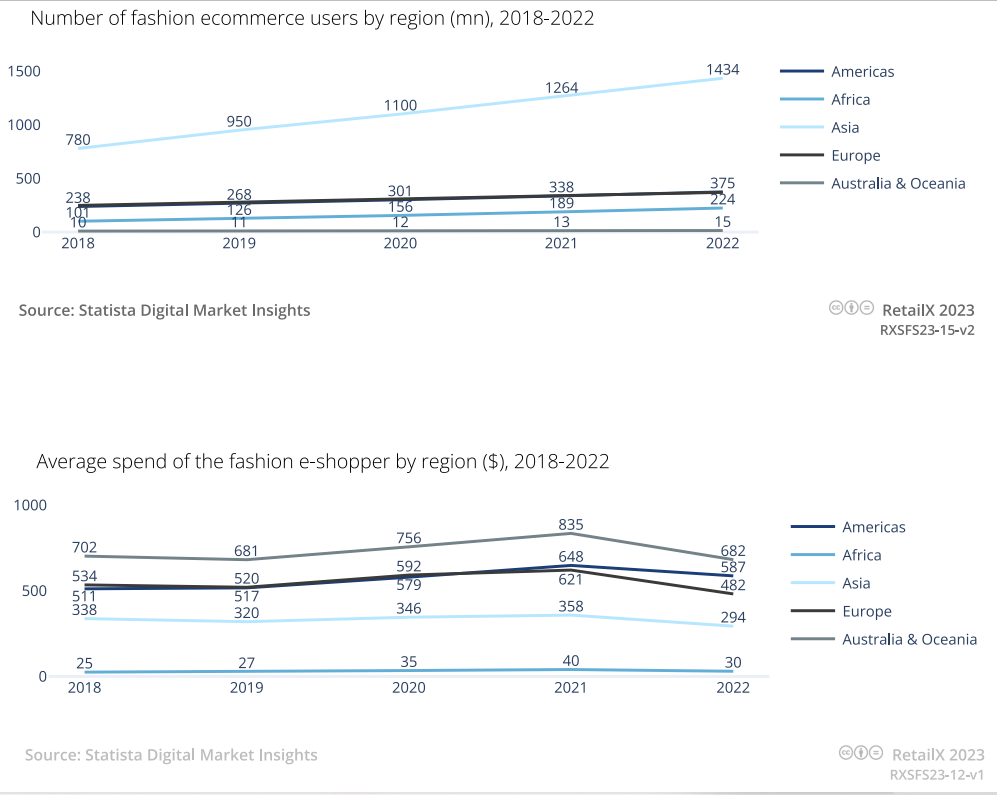

盡管同期歐洲、美洲和非洲的電子商務用戶數量有所上升,但相比之下增長幅度要小得多,因為這些地區的消費者與實體零售的聯系更為緊密。

然而,亞洲這一巨大市場的價值卻低得多。亞洲每個用戶的平均支出5年來幾乎沒有變化,遠低于除非洲以外的所有其他地區。消費者人均消費最高的是澳大利亞和大洋洲,這更多地反映了該地區較高的生活成本,而非單純是人們對時尚品類的網購熱情。

隨著全球經濟壓力的影響愈發凸顯,2021年至2022年期間,美國和歐洲的消費支出大幅減少。

亞洲76%的時尚品類線上收入來源自移動端渠道而非桌面端。除了日本和韓國這兩個技術先進但規模相對較小的市場外,亞洲市場整體對于移動設備的應用率也在不斷上升。

許多國家的電子商務出現了驚人的增長趨勢,主要原因在于許多偏遠城市的主流零售店和國際品牌服務基礎配備較為不完善,而線上渠道則恰好填補了這一空白。

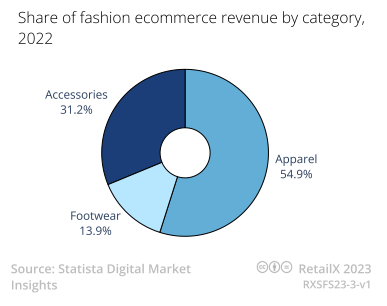

三、細分市場三大板塊各具亮點

時尚品類中,服裝這一細分類目的線上銷售額占全球線上銷售總額的55%;鞋類的占比最小,僅占14%;配飾類占比為31%,涵蓋了從帽子、圍巾、包包、手表、珠寶、手套、眼鏡等各類商品。

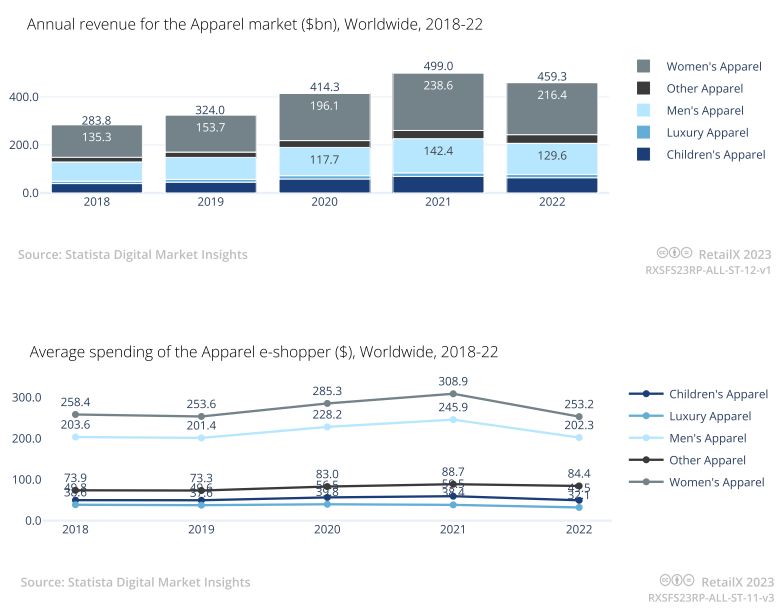

1、服裝類:女裝主體市場地位不變,服裝銷售額整體趨低

全球時尚線上市場的服裝細分市場以女裝為主,其收入水平幾乎是男裝的兩倍。

奢侈品和兒童服裝,雖然有著巨大的收入來源和詳盡的細分市場,但收入只占17%。雖然所有這些細分市場的收入自2021年以來一直在下降,但每個細分市場的收入比例多年來基本保持一致。

女性通常每年在服裝上的支出約為250美元,男性為202美元。自2020年和2021年初的消費高峰期以來,服裝支出數額急劇下降,2021年至2022年期間,女裝和男裝的收入分別下降了9.3%和8.9%。童裝和奢侈品服裝同期下降了7%。

服裝支出減少的直接原因在于,全球通貨膨脹加劇以及隨之而來的消費者信心下降。

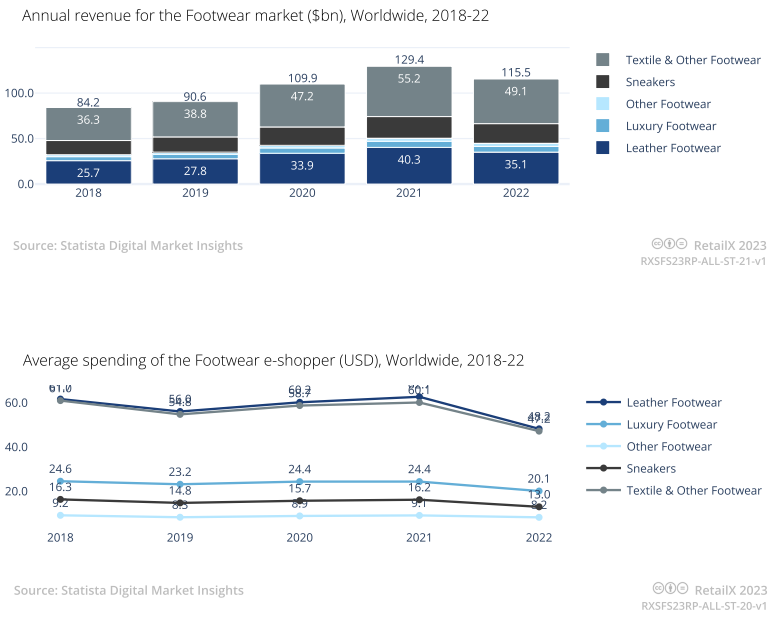

2、鞋類:全球平均支出金額僅為48美元,戶外鞋類殺出重圍

鞋類細分市場中的紡織面料鞋類和皮革料鞋類這兩大關鍵子細分市場的銷售額下降幅度更為顯著,2022年下降了12%,低于前幾年約20%的增長率。

就像服裝一樣,這是全球經濟艱難影響消費者信心和消費能力的結果。鞋類產品尤其容易受到影響,產品價格往往相對昂貴且更換周期比服裝類更慢,這也反映在每個用戶每年在各類鞋類上的總支出上,全球平均支出金額僅為48美元,遠低于服裝類支出。

相比而言,奢侈鞋類和運動鞋的收入增長下降較為緩和。2022年唯一仍在增長的細分市場是包括專業戶外鞋和運動鞋,這兩種鞋的購買率相對保持穩定。

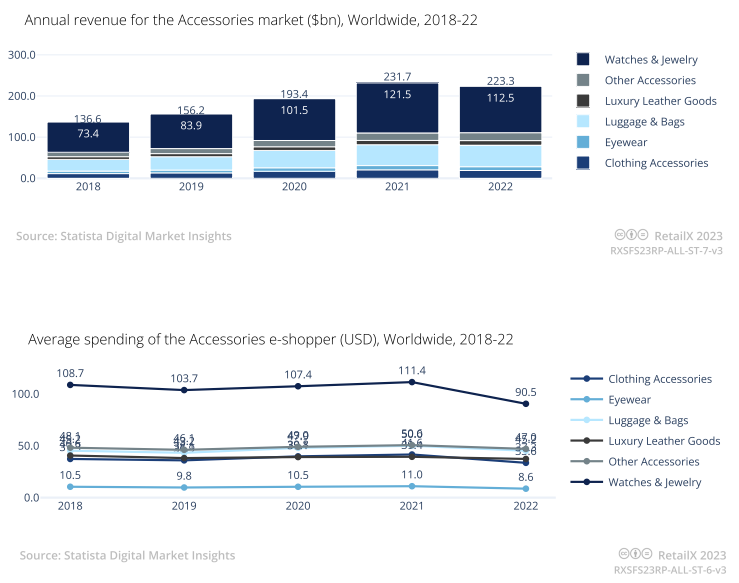

3、配飾類:高端產品銷售額頗受沖擊

眼鏡這一細分市場在2021年和2022年的銷售額下降幅度最大,降幅達到10%,服裝配件、手表和珠寶銷售額在同一時期也出現下降趨勢,各下降約7%。

此外,高端產品也受到了來自大環境重壓帶來的可支配收入減少的影響,哪怕手表和珠寶向來是送禮和長期投資的主要商品,銷售額也未見顯著增長,而奢侈品皮具、箱包和其他配飾的銷售卻與此有些矛盾,產品收入持續增長。

四、45歲時尚類消費者占比40%,巴西市場躍升消費新陣地

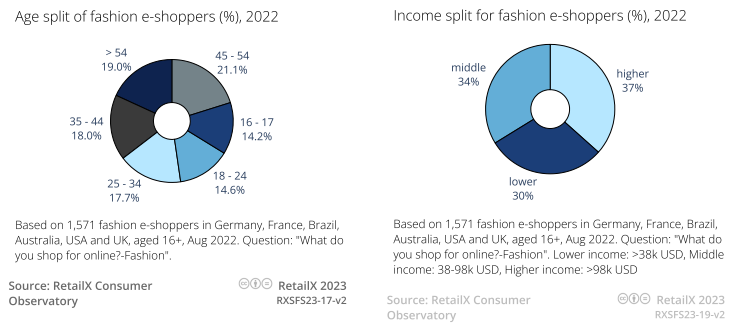

2022年8月,RetailX對德國、法國、巴西、澳大利亞、美國和英國16歲以上的1571名時尚電子消費者進行了消費者調研,結果發現,如今時尚品類消費與電商并非年輕群體專屬。事實上,年齡較大的群體才有輕微的優勢:16歲至24歲的年輕消費者占網上時尚消費者的30%左右;45歲以上的占40%以上。

中等收入和高收入的消費者越來越傾向于在網上購買時尚類產品,占時尚品類線上消費者總數的71%。

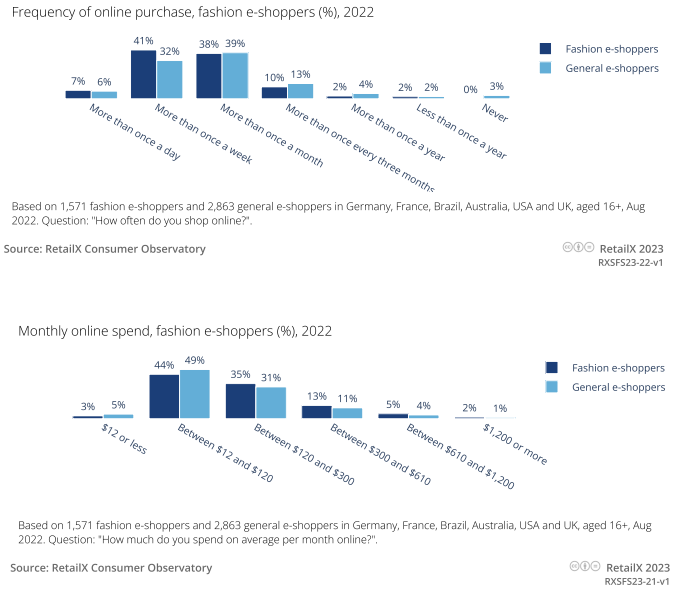

RetailX消費者調研數據顯示,77%的人每月網購次數不止一次,38%的人每周網購不止一次。44%的受訪者每月在網上購買時尚產品的花費在12美元到120美元。16%的人每月在任何類別的網購金額超過300美元,而這一項的時尚類消費者人數占比則為20%。

此外,調研數據也受到不同地區商品價格點的影響。例如,巴西的時尚類線上消費者越來越多地在線上渠道購買時尚品類,但他們的整體在線支出卻很低。

數據顯示,2020年,巴西人均年度電子商務支出為2618巴西雷亞爾(約540美元),相當于每月約50美元,這使得巴西消費者在全球電子商務支出金額這一指標中處于較低水平。相比之下,歐洲消費者平均每月在網上花費340歐元(約375美元)。

對于80%的時尚消費者來說,網購擁有更多的產品選擇和便捷性,只有24%的消費者認為評價具有價值,但這掩蓋了評論在購物過程中發揮的實際作用。

五、Instagram與Facebook受追捧,巴西社媒營銷與線上廣告接受度居高

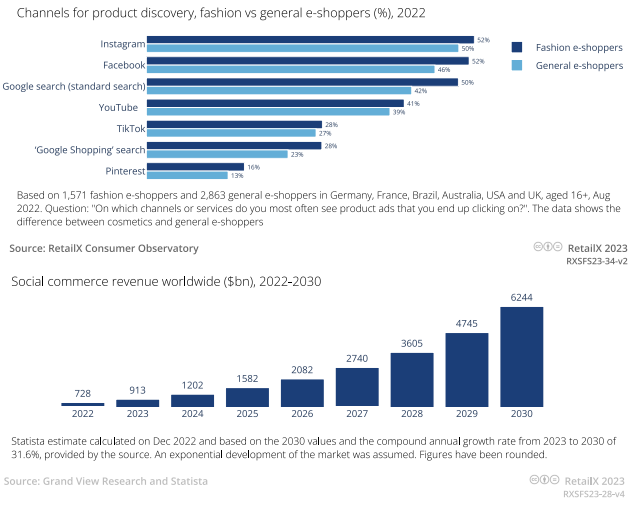

近年來,谷歌搜索作為消費者尋找購物靈感的重要性地位開始下滑,并被Instagram和Facebook取代。

RetailX提供的數據中,全球時尚電子消費者使用的線上搜索渠道如下:Instagram(52.4%)、Facebook(51.6%)、谷歌搜索(49.8%)、YouTube(41.2%)和TikTok(28.1%)。

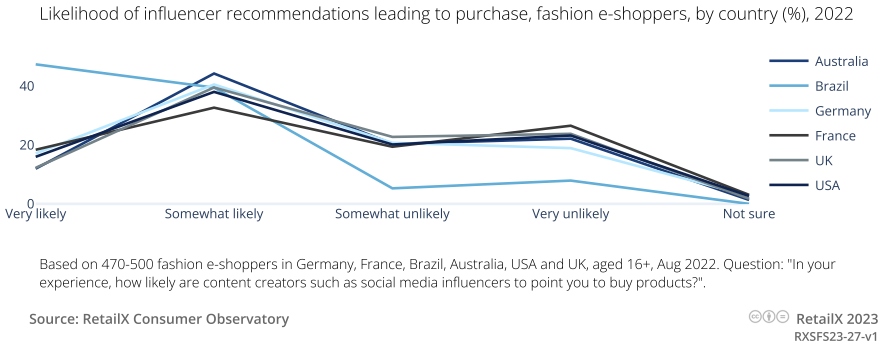

近乎40%的消費者表示,自己愿意購買社媒博主們推薦的產品,此外也有近一半的巴西消費者表示,他們很可能會根據博主的推薦進行購買。巴西無疑是頗受社媒平臺影響的重要消費市場之一,由此構建起了一個由內容創作者推動發展的生態系統,也帶動著時尚類產品的銷量增長。

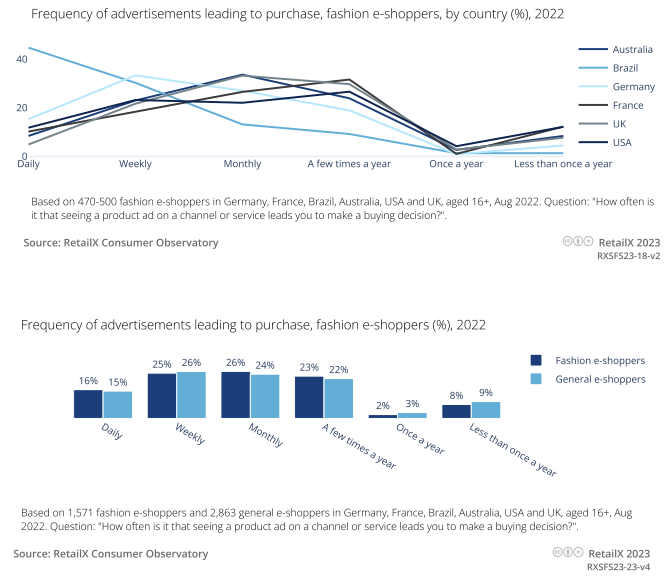

此外,線上廣告的影響力也并不亞于社媒平臺。全球大約25%的時尚類線上消費者在看到廣告后會選擇下單。線上廣告也進一步放大了原先品牌通過傳統廣告建立起的市場熟悉度。

值得關注的是,45%的巴西消費者表示,線上廣告會讓他們進行日常購買,另有30%的人表示自己受到線上廣告的啟發,從而每周都會進行網購。

六、跑通可持續性循環經濟,植根新世代消費理念

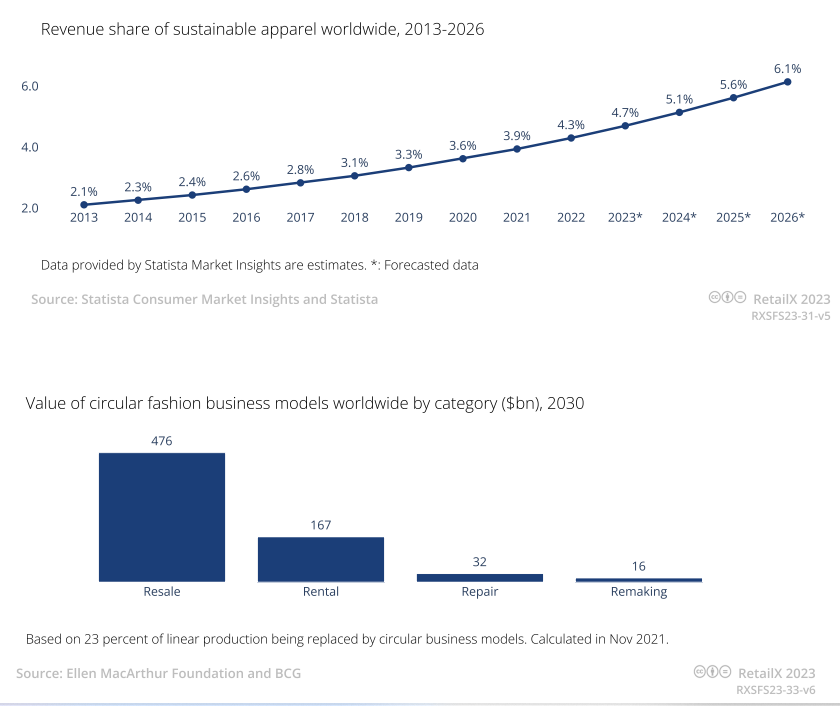

數據顯示,2013年至2022年,全球時尚業中可持續發展比例已從2.1%上升至4.3%,行業相關從業者們正在逐漸意識到可持續性發展的重要性。

其中,亞洲市場向可持續時尚的轉變尤為顯著。約89%的中國時尚消費者認為購買可持續時尚是“重要的”或“非常重要的”。

此外,86%的越南消費者、71%的印度尼西亞消費者以及68%的菲律賓和馬來西亞消費者都表示他們購買過可持續時尚產品。

可持續性發展并不僅僅局限于產品生產本身。如今,越來越多的時尚類產品銷售轉向二手商品、再利用商品,甚至是舊衣服的修補和翻新。

“循環經濟”模式目前已經產生了巨大的收入源。截至2030年,全球二手服裝轉售市場規模預計將達到4760億美元。

42%的歐洲Z世代和千禧一代時尚消費者表示,他們可能會購買二手時尚類產品,這一趨勢在法國、德國和英國尤為明顯,超過一半的消費者對購買二手時尚產品持開放態度,部分人已經開始踐行自己的價值觀。

因此和美國消費者一樣,人們也開始擁抱eBay上的二手產品,平臺也因此迎來一波新趨勢所帶來的增長點。

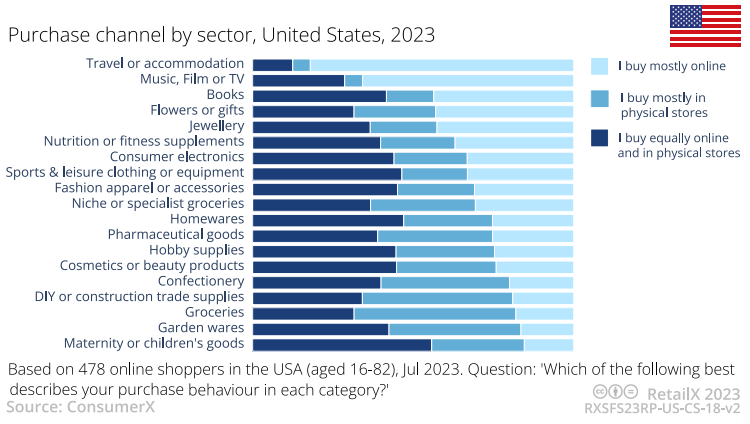

七、英美兩國消費市場畫像重點解析

1、 英國消費者

2023年7月,ConsumerX對500名16歲至79歲的英國消費者發起了調研,其中17%的人住在鄉村,36.8%的人住在城鎮,26.2%的人生活在小城市,20%的人生活在大城市。

英國消費者的網購頻率:

? 4.2%的人每天至少網購一次

? 33%的人每周網購超過一次

? 46.8%的人每月網購超過一次

? 12.2%的人每三個月網購超過一次

? 3.8%的人一年網購超過一次或更少

直接送貨到家(45%)是英國消費者選擇網上購物的主要原因,其次是更便宜的價格(40%)、節省時間(38%)、優惠折扣(32%)、更多的選擇(29%)。

對于51%的英國消費者來說,時尚和服裝是最受歡迎的線上品類之一,其余的品類則是化妝品及美容產品(40%)、家居用品(38%)、運動及休閑用品(38%)、消費電子產品(30%)、鮮花和禮品(28%)。

2、 美國消費者

2023年7月,ConsumerX對500名16歲至82歲的美國消費者發起了調研,其中14.4%的人居住在鄉村,31.4%的人居住在城鎮,28.6%的人居住在小城市,25.6%的人居住在大城市。

美國消費者的網購頻率:

? 5%的人每天至少網購一次

? 31%的人每周網購超過一次

? 42%的人每月網購超過一次

? 16%的人每三個月網購超過一次

? 7%的人一年網購超過一次或更少

直接送貨到家(48%)是美國消費者選擇網購的主要原因,其次是更便宜的價格(37%)、節省時間(36%),優惠(33.5%),更多的選擇為28.5%。

51%的美國消費者經常選購的線上品類為時尚服裝,化妝品和美容產品(42%)、電子消費品(40%)、家庭用品(35.5%)、愛好用品(31%)、運動和休閑類用品(30%)。

3、 英美兩國消費者的異同點分析

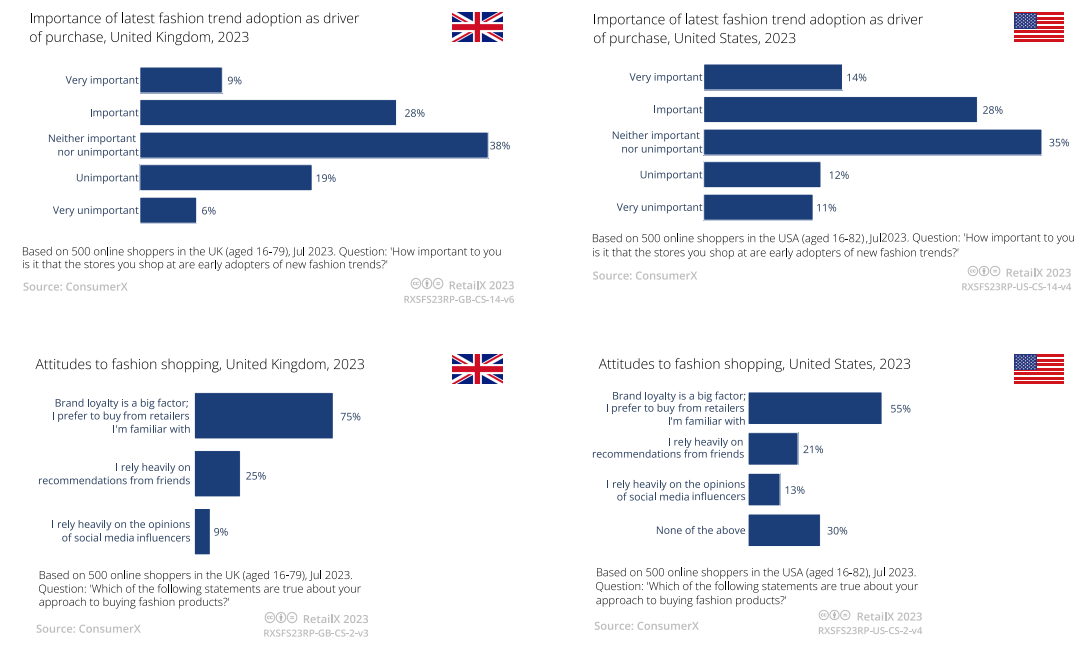

37%的英國消費者和42%的美國消費者認為,緊跟時尚潮流是“重要”或“非常重要的”。

75%的英國消費者傾向于購買他們知道或認可的品牌,而這一選項下的美國消費者占比則為55%。

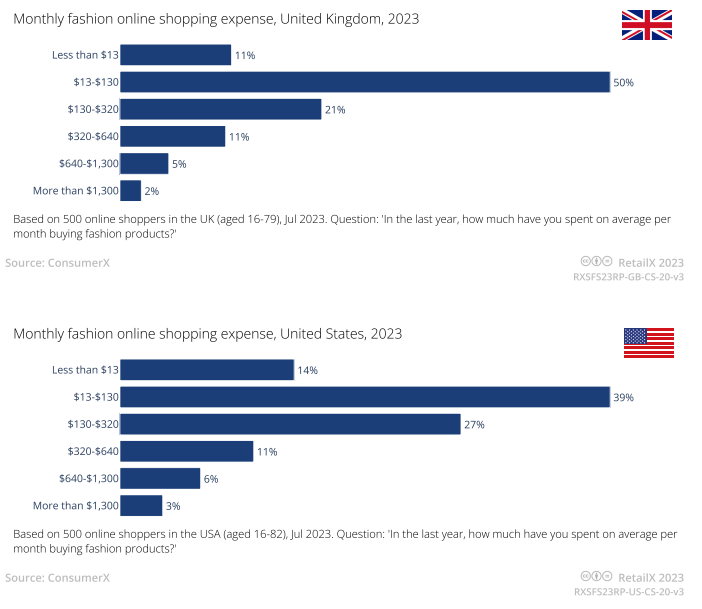

61%的英國消費者每月花費在130美元以下,而在美國,這一比例為53%,其中27%的人每月花費在130美元至320美元之間。

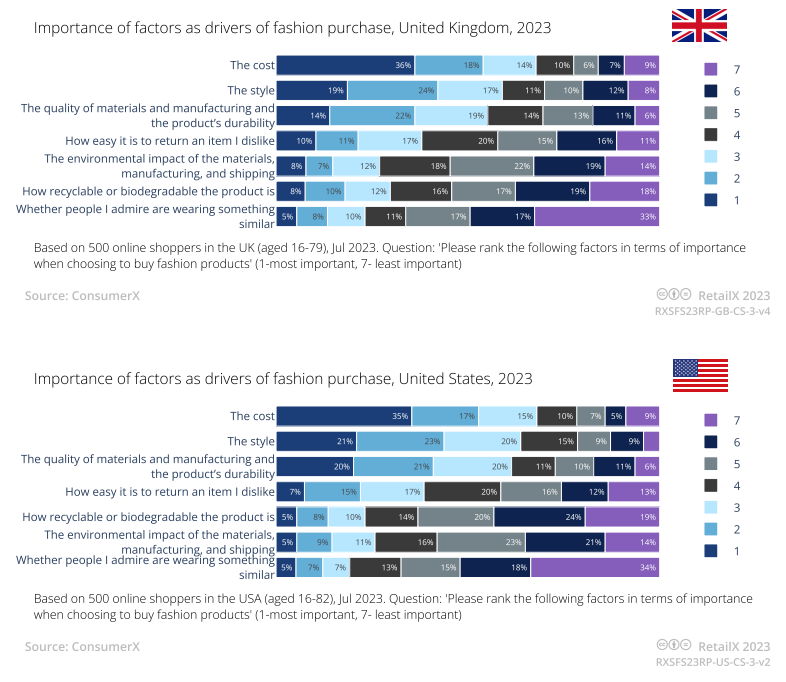

36%的英國消費者和35%的美國消費者認為,成本是網購時尚類產品的首要驅動因素。

然而,在排名前三位的原因中,英國消費者比美國消費者更看重價格。可供選擇的款式和產品質量是在這兩個國家消費者網購時尚類產品的關鍵驅動力。

與此同時,制造業對環境的影響已經開始成為部分消費者網購時尚類產品的前三大驅動因素,行業對環境的影響仍在引起人們的關注。

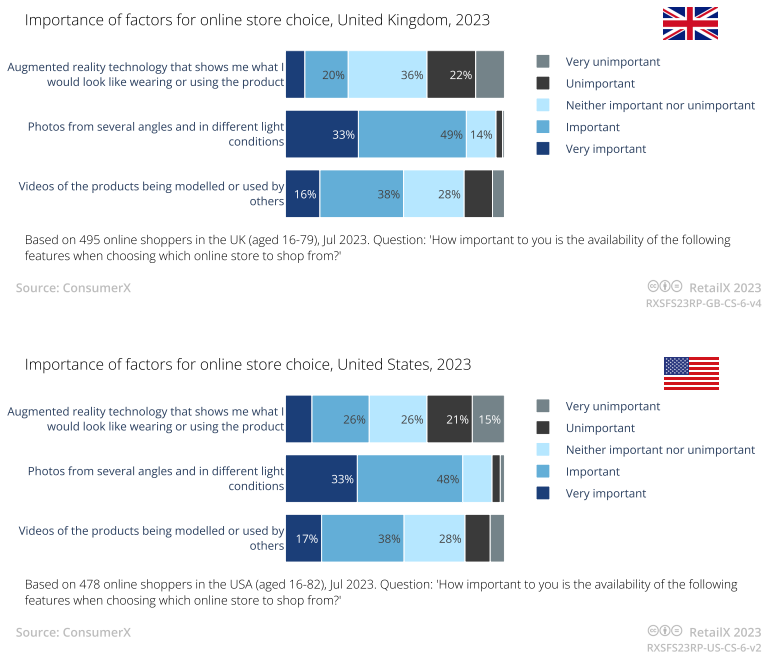

根據Retailx的消費者數據顯示,89%的英國消費者表示,在網購時尚類產品時,從多個角度和不同光線條件下拍攝的照片是“重要”或“非常重要”的因素。而在美國,這一數字為81%。

隨著技術和帶寬的改善,視頻在展示時尚潮流和剪裁方面的作用也不容忽視。54%的英國消費者認為視頻“很重要”或“非常重要”。而在美國,這一數據為44%。

進一步的分析數據顯示,82%的美國消費者認為線上AR試穿功能“很重要”或“非常重要”,英國消費者的這一比例為81%。此外,該功能一定程度上也有助于減少退貨率,為許多利潤率非常低的時尚類線上零售商帶來了可觀的成本效益。

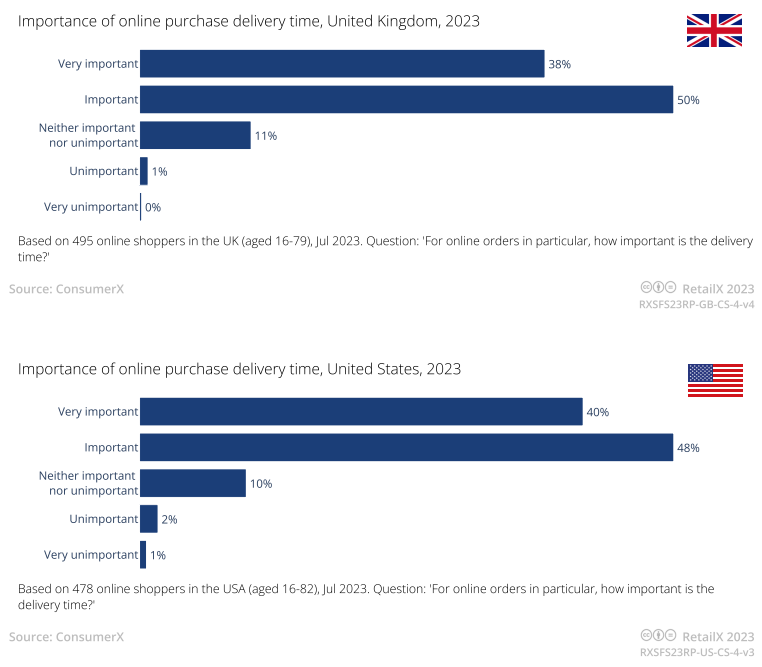

根據RetailX的調查數據顯示,88%的英國和美國消費者在網上購買時裝時認為送貨時間“很重要”或“非常重要”。

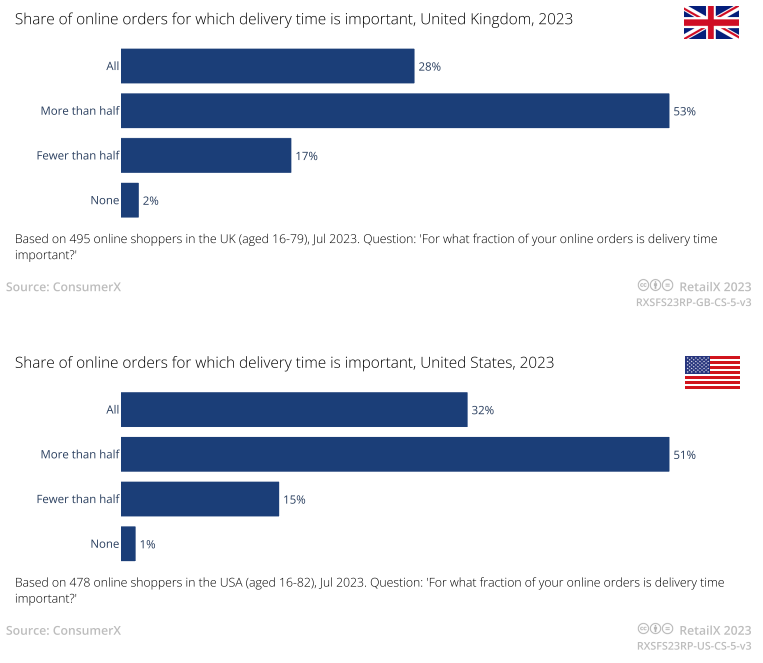

28%的英國消費者希望所有訂單都能“快速送達”(美國消費者比例為32%),而53%的人要求一半以上的訂單都能“快速送達”(美國消費者比例為51%)。

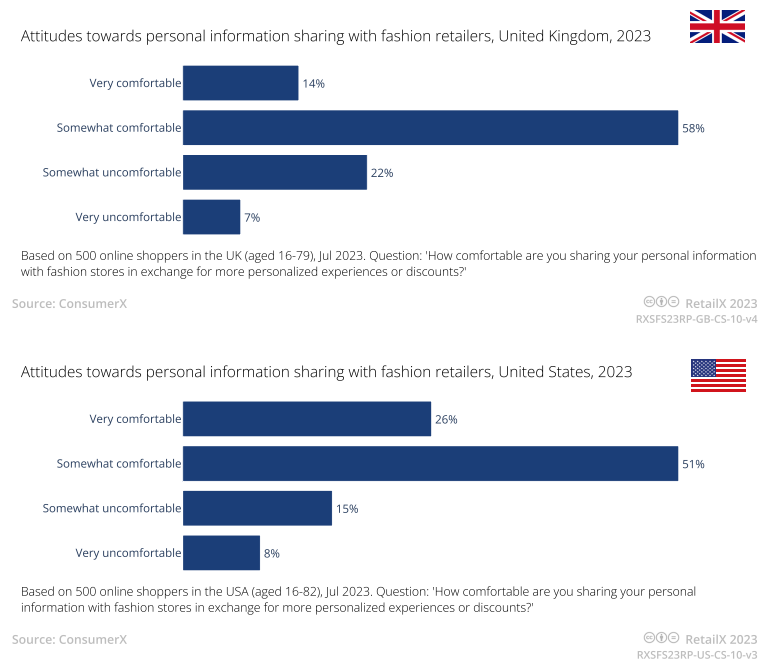

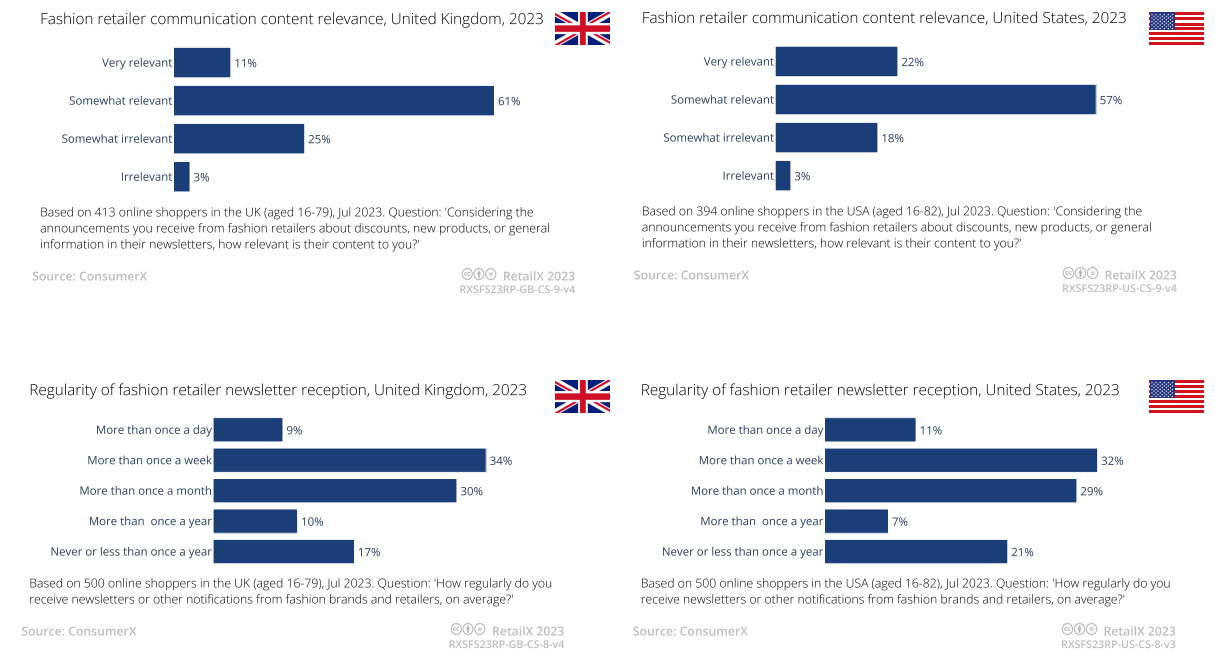

根據RetailX的消費者數據顯示,43%的英國和美國消費者每周接受超過一次時尚零售商的推送信息。17%和21%的英國和美國消費者說他們從來不接受來自零售商的信息。

有趣的是,對于與時尚零售商共享個人數據以獲得更有針對性的商品與優惠,72%的英國時尚消費者和77%的美國時尚消費者對此感到“非常滿意”。

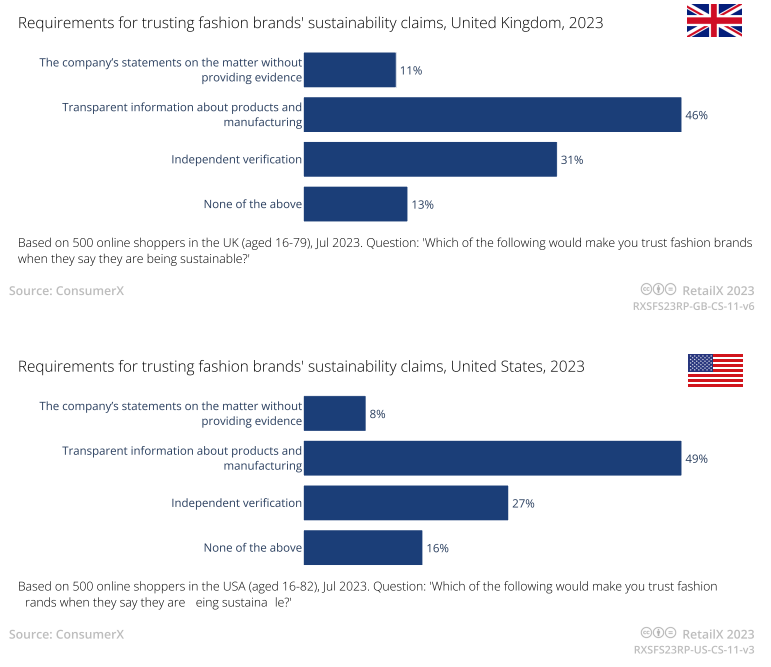

與此同時,46%的英國消費者希望看到有關產品和制造的透明信息,還有31%的消費者要求對這些聲明進行獨立驗證。只有11%的消費者會在沒有憑證的情況下相信公司的說法。

美國消費者的情況與之類似,49%的人希望看到制造過程和產品信息的透明度,27%的人希望看到獨立驗證聲明,只有8%的的消費者會在沒有憑證的情況下相信公司的說法。

封面圖源 / 圖蟲創意

文中圖源 / RetailX

編譯 / 雨果跨境 劉志偉

(來源:雨果跨境編輯部)