免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-09-15 14:00

前言

出口退稅制度是國家為增強出口商品的國際競爭力,由國家稅務部門退還出口企業的出口商品在國內生產、流通、出口環節已繳納的間接稅(增值稅、消費稅),的稅收制度。出口退稅制度避免對跨國流動物品重復征稅,使出口商品以減免稅收后不含稅價格的價格進入國際市場,有利于促進對外出口貿易。

出口退稅制度是一種間接的財政支出,實施的物件是出口的貨物,只對出口貨物的稅金成本進行補償,實施難度小;同時它作為一項符合國際慣例又有效調節出口貿易的制度,其合理性得到了WTO的認可。根據WTO的相關規則:

當一國對出口貨物的退稅相當于該商品在國內消費時所應征收的稅時,對方國家不應該征收反傾銷稅或反補貼稅。

這主要是由于當產地國和消費地國都對跨境貨物交易征稅時會產生重復征稅問題,為避免這種重復征稅,國際上統一采取了消費地征稅原則,出口退稅就體現了這種原則。目前出口退稅制度已被各國廣泛采用。

自1985年我國建立出口退稅制度以來,其間雖然歷經多次重大改革、調整和完善(尤其以1994 年和2004年的兩次改革變動最大)。[1]對外貿企業而言,出口關稅退稅政策有利于幫助商家開支節流,緩解進出口企業的經濟壓力,是進出口企業的重要政策。

今天的文章,就為大家簡單分享關于“出口退稅”的那些小而重要的細節。記得收藏起來以備不時之需唷。

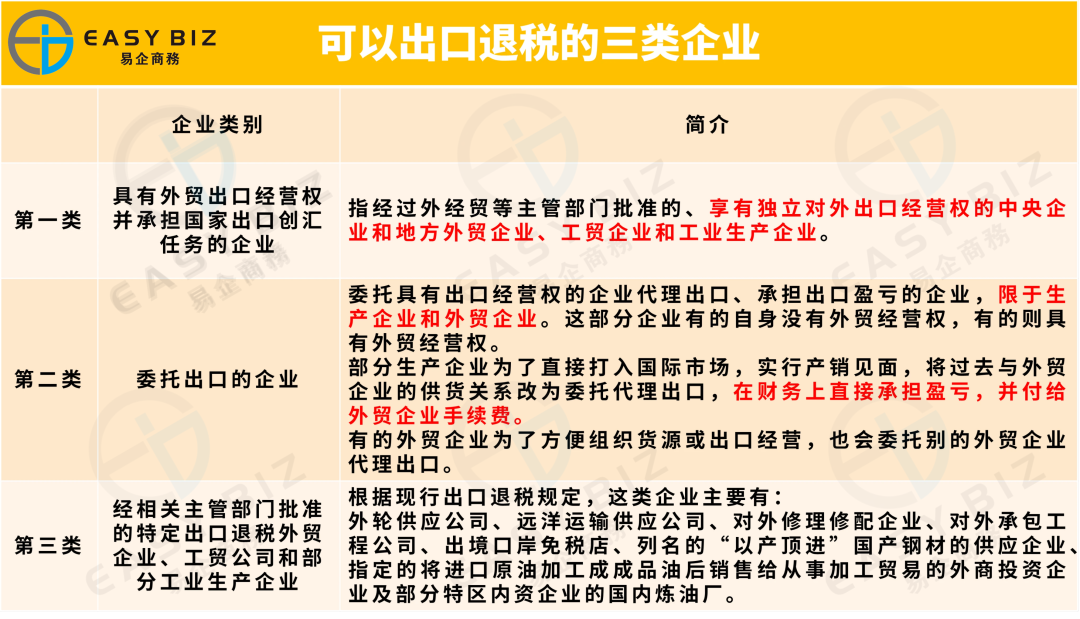

哪些企業可以出口退稅?

目前國內可以出口退稅的企業可以分為3大類。分別是:具有外貿經營權的出口企業、委托出口的企業、經相關主管部門批準的特定出口退稅企業。詳細分類,可以參考下圖:

圖片來源:Hailey的出海經驗談

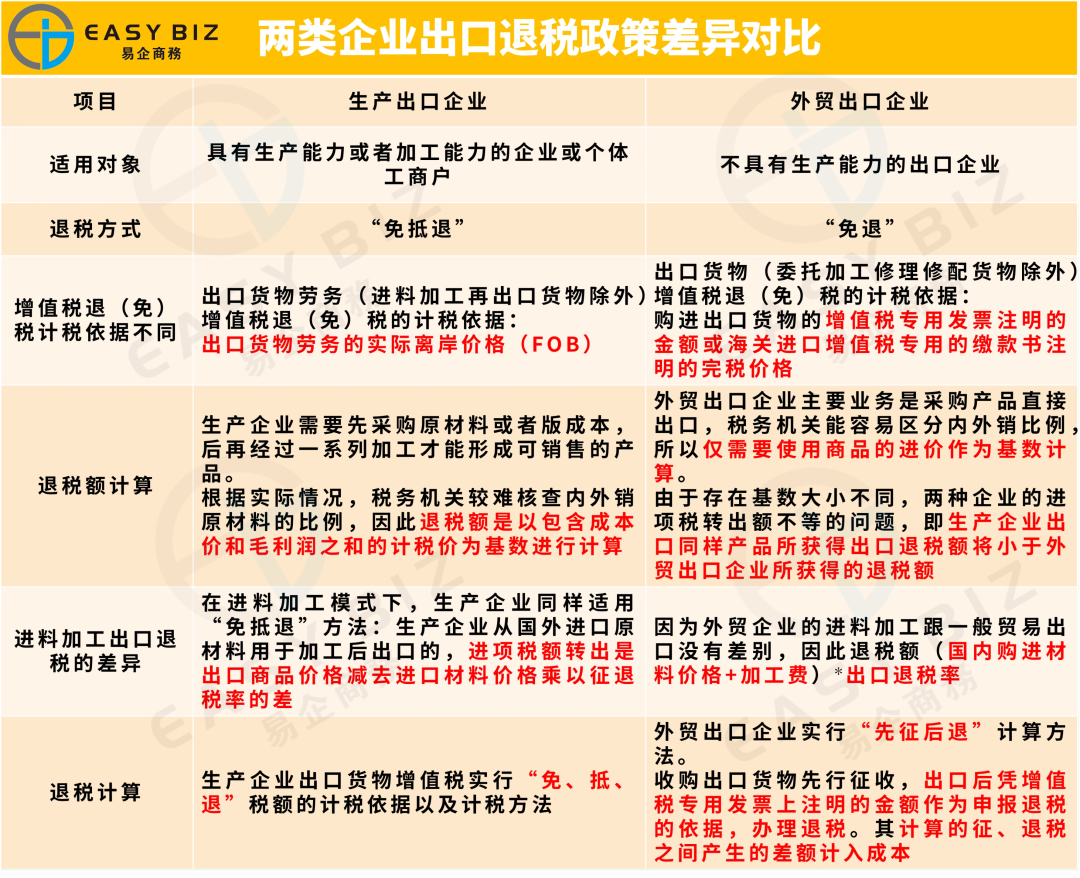

對于外貿企業而言,合理合規做好稅務籌劃有效利用出口退稅政策能幫助企業有效“節流”,獲得更多優惠的同時,也有利于企業內部的資源整合。從上表可以得知,三類可以出口退稅企業里面,其實還可以分為兩類企業:

第一類是生產型出口企業:即是自產自銷自行出口的企業。

第二類是外貿企業出口企業:即從生產企業處購入貨物再進行出口的企業。這類型也就是我們經常說的“貿易公司”。

這兩類企業,他們在實行出口退稅操作時,也會有不一樣的退稅方式和實行稍有不同的退稅政策。

01|生產型出口企業實行“免、抵、退”管理辦法

“免稅”是指:貨物報關出口并在財務上作銷售后,免征出口銷售環節的銷項稅金;

“抵稅”是指:出口貨物耗用國內采購的原材料、動力等所含的進項稅額抵減內銷貨物的銷項稅額;

“退稅”是指:當期內銷項稅額不足抵減時,對不足抵減部分辦理退稅。

02|外貿出口企業實行“先征后退”管理辦法

針對外貿出口企業,依據目前出口退稅的政策管理辦法,采用“先征后退”的辦法。

外貿企業支付貨款給生產工廠時其實已經包含了增值稅,國家按照退稅率和發票面額將退稅退到外貿企業。

不過,雖然針對兩類企業的退稅辦法稍有不同,無論是針對生產性出口企業實行“免、抵、退”管理辦法;還是外貿出口企業的“先征后退”管理辦法,從增值稅退稅角度而言,對企業的結果都是一樣,只是過程中有點不同。通過一個表格對比兩類型企業在退稅上的差異:

圖片來源:Hailey的出海經驗談

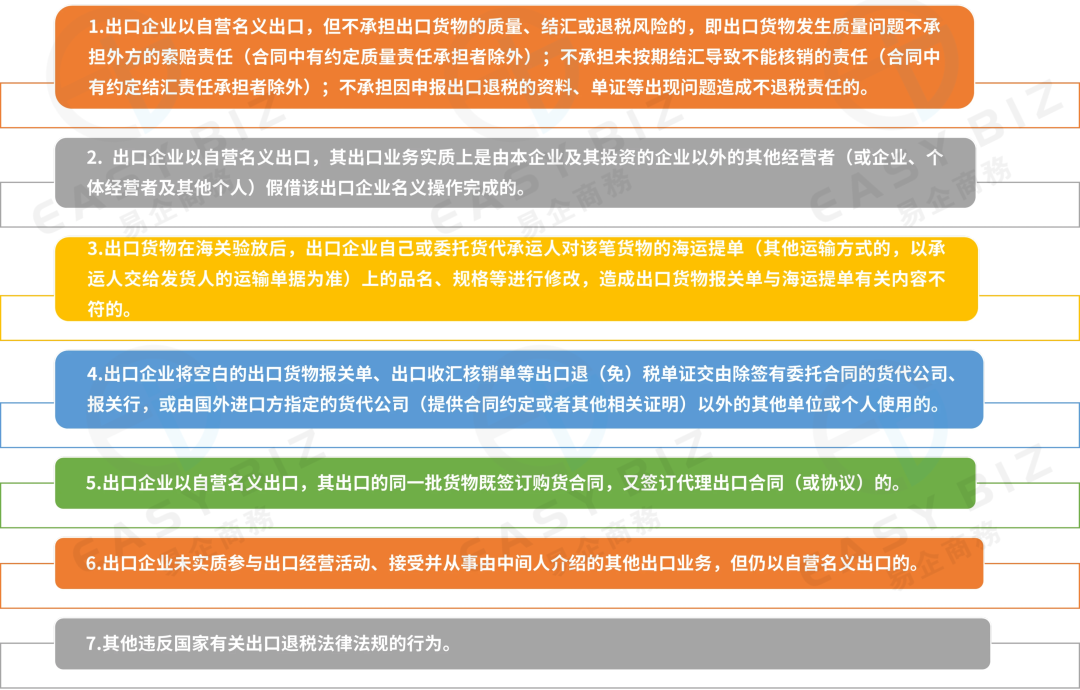

哪些情況不能申請出口退稅?

根據國家稅務總局、商務部的明確規定:凡自營或委托出口業務具有以下七種情況之一的,出口企業不得將該業務向稅務機關申報辦理出口貨物退(免)稅。

圖片來源:自制

溫馨提示

騙取出口退稅風險高,切勿以身試法,一旦被發現不但要追繳罰款,嚴重的會追究刑事責任并且判處有期徒刑。君子愛財取之以道,要在合法合規的范圍內盡可能為企業爭取更大利益才是正道。

分享部分法條給大家感受國家對騙取出口退稅行為的處罰力度,千萬一定不能有僥幸心理。

《中華人民共和國刑法(2017修正)》

第二百零四條 【騙取出口退稅罪】【逃稅罪】以假報出口或者其他欺騙手段,騙取國家出口退稅款,數額較大的,處五年以下有期徒刑或者拘役,并處騙取稅款一倍以上五倍以下罰金;數額巨大或者有其他嚴重情節的,處五年以上十年以下有期徒刑,并處騙取稅款一倍以上五倍以下罰金;數額特別巨大或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑,并處騙取稅款一倍以上五倍以下罰金或者沒收財產。

納稅人繳納稅款后,采取前款規定的欺騙方法,騙取所繳納的稅款的,依照本法第二百零一條的規定定罪處罰;騙取稅款超過所繳納的稅款部分,依照前款的規定處罰。

《中華人民共和國稅收征收管理法(2015修正)》

第六十六條 以假報出口或者其他欺騙手段,騙取國家出口退稅款的,由稅務機關追繳其騙取的退稅款,并處騙取稅款一倍以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

對騙取國家出口退稅款的,稅務機關可以在規定期間內停止為其辦理出口退稅。

《國家稅務總局關于發布出口貨物勞務增值稅和消費稅管理辦法的公告》(國家稅務總局2012第24號公告)第十三條第六項:

(六)出口企業和其他單位以假報出口或者其他欺騙手段,騙取國家出口退稅款,由主管稅務機關追繳其騙取的退稅款,并處騙取稅款一倍以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

對騙取國家出口退稅款的,由省級以上(含本級)稅務機關批準,按下列規定停止其出口退(免)稅資格:

1.騙取國家出口退稅款不滿5萬元的,可以停止為其辦理出口退稅半年以上一年以下。

2.騙取國家出口退稅款5萬元以上不滿50萬元的,可以停止為其辦理出口退稅一年以上一年半以下。

3.騙取國家出口退稅款50萬元以上不滿250萬元,或因騙取出口退稅行為受過行政處罰、兩年內又騙取國家出口退稅款數額在30萬元以上不滿150萬元的,停止為其辦理出口退稅一年半以上兩年以下。

4.騙取國家出口退稅款250萬元以上,或因騙取出口退稅行為受過行政處罰、兩年內又騙取國家出口退稅款數額在150萬元以上的,停止為其辦理出口退稅兩年以上三年以下。

5.停止辦理出口退稅的時間以省級以上(含本級)稅務機關批準后作出的《稅務行政處罰決定書》的決定之日為起始日。

《中華人民共和國稅收征收管理法實施細則(2016修訂)》

第九十三條 為納稅人、扣繳義務人非法提供銀行賬戶、發票、證明或者其他方便,導致未繳、少繳稅款或者騙取國家出口退稅款的,稅務機關除沒收其違法所得外,可以處未繳、少繳或者騙取的稅款1倍以下的罰款。

辦理出口退稅企業需要滿足的資質

在了解了哪些企業符合申請退稅的基本要求后,企業要真正能申請辦理出口退稅,除了企業要滿足相關行業跟條件,還需要符合以下資質:

(1)具備一般納稅人資質;

(2)有進出口經營權資質

(3)有真實的外貿出口

(4)需要提供增值稅專用發票

(5)需要提供增值稅普通發票

(6)需要有對應的外匯入賬(這個非常重要!)

(7)需要提供出口報關需要的整套資料,包括:報關單、裝箱單、發票、對應的合同、代理報關委托書等

(8)需要提供稅務局需要的整套材料,例如:退稅申請表、報關單、提單、放行單等

除了企業能提供到相應的資料外,申請出口退稅的貨物還必須同時滿足以下條件,否則無法申請出口退稅:

第一,必須是可以辦理出口退稅的貨物

可以辦理出口退稅的貨物分為兩種:第一類是屬于準予辦理出口退稅的普通貨物;第二類是準予辦理出口退稅的特殊貨物。具體來說:

01|準予辦理出口退稅的普通貨物

對屬于已征或應征增值稅、消費稅的貨物,除國家明確規定不予退(免)稅的貨物外,在貨物報關離境并在財務上做銷售后,都屬于出口貨物退(免)稅的貨物范圍。

切記:出口貨物退(免)稅的對象只能是已經征收過增值稅和消費稅的貨物,未征收增值稅、消費稅的貨物不能退稅。

02|準予辦理出口退稅的特殊貨物

針對準予辦理出口退稅的特殊貨物一般又由兩部分構成:

一部分是:沒有直接出口,但最終為境外所消費的貨物。

例如:對外承接修理修配業務耗用的貨物。

另一部分是:雖然在境內消費,但出于公平或對等原則的考慮視同出口的貨物。

例如:在國際招標中,國內中標的機電產品,由于境外中標產品進口時免征進口稅收,為維護公平競爭,視同出口產品。

目前準予辦理出口退稅的21種特殊貨物:

(1)對外承包工程公司運出境外用于對外承包項目的貨物;

(2)外輪供應公司、遠洋運輸供應公司銷售給外輪、遠洋國輪而收取外匯的貨物;

(3)企業在國內采購并運往境外作為在國外投資的貨物;

(4)外國駐華使(領)館及其外交代表(領事官員)購買中國產物品;

(5)出口加工區內生產企業生產出口貨物耗用的水、電、氣和蒸汽;

(6)出境口岸免稅店經營國產物品;

(7)外商投資企業采購國產設備;

(8)對外承接修理修配業務的企業用于對外修理修配的貨物;

(9)利用中國Gov的援外優惠貸款和合資合作項目基金方式下出口的貨物;

(10)利用國際金融組織或外國ZF貸款采取國際招標方式由國內企業中標銷售的機電產品;

(11)區外企業銷售給出口加工區內企業并運入出口加工區供區內企業使用的貨物;

(12)國內生產企業向國內海上石油天然氣開采企業銷售海洋工程結構物產品;

(13)境外帶料加工裝配業務方式出口的貨物;

(14)國內航空供應公司生產并銷售給國外航空公司的航空食品;

(15)補償貿易、易貨貿易出口的貨物;

(16)進入出口監管倉庫的國內貨物;

(17)進入保稅物流中心(B型)的貨物;

(18)經保稅區倉儲的出口貨物;

(19)保稅區(不包括保稅物流園區)內企業在區內出口的貨物;

(20)邊境小額貿易出口的貨物;

(21)出口企業出口的自用舊設備;

免稅但不退稅的出口貨物:

(1)來料加工復出口的貨物;

(2)避孕藥品和用具、古舊圖書;

(3)有出口卷煙經營權的企業出口國家出口卷煙計劃內的卷煙;

(4)軍品以及軍隊系統企業出口軍需部門調撥的貨物;

(5)計算機軟件;

(6)含金產品;

(7)按簡易辦法征稅的貨物;

(8)國家規定的其它免稅貨物

不予辦理退免稅的出口貨物:

(1)原油以及中外合作油(氣)田開采的天然氣;

(2)柴油;

(3)國家禁止出口的貨物,包括天然牛黃、麝香、銅及銅基合金白金等(進料加工復出口除外);

(4)援外出口貨物(利用中國ZF的援外優惠貸款和援外合資合作項目基金援外方式下出口的貨物除外);

(5)有出口卷煙經營權的企業出口國家出口卷煙計劃外的卷煙;

(6)從非保稅區運往保稅區的貨物;

(7)非列名生產企業自營或委托出口的非自產貨物;

(8)國家規定的其他視同內銷征稅的出口貨物

第二 ,必須是報關離境出口的貨物

是否報關離境出口是確定貨物是否屬于退(免)稅范圍的主要依據之一,出口退稅是針對出口貨物。在國內銷售或者沒有進行報關離境的貨物,除非是符合上述說的特殊規定,否則無論是以外匯還是人民幣結算,也無論出口企業采取哪種賬務處理方式,都不得將其視為出口貨物予以退稅。

對于部分收取外匯但是實際是在境內銷售的貨物(例如是酒店、飯店收取外匯的貨物)因為不符合離境出口的條件,所以不能予以出口免(退)稅。

第三 ,必須是在財務上作出口銷售處理的貨物

出口的貨物只有在財務上作出口銷售處理后,才能辦理退(免)稅。可以簡單地理解為:出口退(免)稅的規定只適用于貿易性出口貨物,而針對非貿易性的出口貨物(例如是:個人自用出境、捐贈的禮物、樣品、展覽品、郵寄品等)因為這些貨物在財務上不作銷售處理,所以也是不能予以出口退(免)稅。

第四,必須是已經完成收匯的貨物

企業申請辦理退(免)稅的出口貨物必須是已經完成收匯,未收匯的貨物都不能予以出口退(免)稅。

需要注意一點:根據2012年公布的《國家外匯管理局 海關總署 國家稅務總局關于貨物貿易外匯管理制度改革的公告》:自2012年8月1日起,取消出口收匯核銷單。生產出口企業在退稅的流程中,無需索取及填寫出口收匯核銷單。

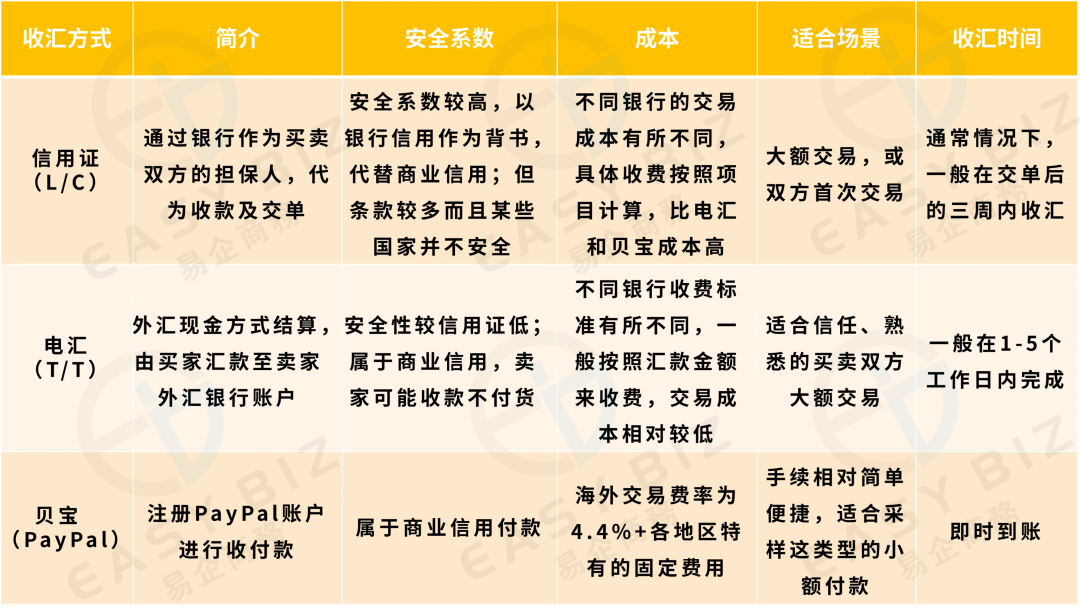

收匯方式有哪些?

出口收匯的方式比較多,如何選擇一個安全度高又適合自己企業業務的收匯方式顯得尤為重要。日常交易中,外貿企業比較常用的三種收匯方式分別是:信用證(L/C)、電匯(T/T)、貝寶(PayPal):

圖片來源:Hailey的出海經驗談

出口退稅的原則

根據國家外匯管理局發布的相關文件:

《國家外匯管理局關于印發貨物貿易外匯管理法規有關問題的通知》(匯發(2012)38號 )《經常項目外匯業務指引(2020年版)》(匯發(2020)14號)

根據上述兩份文件精神,出口退稅遵從“誰出口誰收匯”政策,即誰出口、誰收匯、誰辦理退稅。如果出口企業選擇自營出口、代理出口、綜服企業代理出口任意一種出口模式后,必須按照相應的收匯流程,才能順利辦理退稅。

01|自營出口

選擇自營出口的企業,應當由出口企業自行收匯,即由報關單上的境內發貨人收匯。自營出口的貨物由出口商憑報關單申報退稅。

02|代理出口

選擇代理出口的貨物,必須由代理方收匯,代理方收匯后,可以直接轉付外匯給委托方,或者結匯后支付給委托方人民幣貨款。

代理方需向委托方開具《代理出口貨物證明》,委托方憑代理出貨物證明申報退稅。報關單的境內發貨人顯示代理公司,生產銷售單位顯示委托企業。

03|綜服企業代理出口

“綜服企業”全稱是“外貿綜合服務企業”是主要向中小型生產企業提供代辦報關報檢、物流、退稅、結算、信保等外貿相關服務的企業。與代理出口在貨物出口后才負責代理報關及退稅不同,綜服企業在貨物生產后已開始負責國內運輸、國際物流及出口退稅等一站式服務。

由綜服企業出口,生產企業向綜服企業開具“代辦退稅專用”發票給綜服企業,由綜服企業向其主管稅務機關申請退稅。綜服企業收取外匯后結匯支付給生產企業。報關單的境內發貨人顯示綜服企業,生產銷售單位顯示生產企業。

· 綜服企業代理出口特點 ·

(1)出口貨物為生產企業的自產貨物或視同自產貨物。

(2)生產企業為增值稅一般納稅人并已按規定辦理出口退(免)稅備案。

(3)生產企業已與境外單位或個人簽訂出口合同。

(4)生產企業已與綜服企業簽訂外貿綜合服務合同(協議),約定由綜服企業提供包括報關報檢、物流、代辦退稅、結算等在內的綜合服務,并明確相關法律責任。

(5)生產企業向主管稅務機關提供代辦退稅的開戶銀行和賬號。

辦理出口退(免)稅一般流程

上面我們說到,自2012年8月1日起,取消出口收匯核銷單。取消出口核銷單后,企業出口退(免)稅一般是有3個步驟,簡單來說就是:

圖片來源:自制

第一步:出口企業到稅務局辦理出口退(免)稅備案

無論是生產出口企業還是外貿出口企業,都需取得增值稅一般納稅人資格,在獲得對外貿易經營權與海關進出口權后,才能根據稅務局具體要求帶上相關資料到稅務局辦理出口退(免)稅備案。

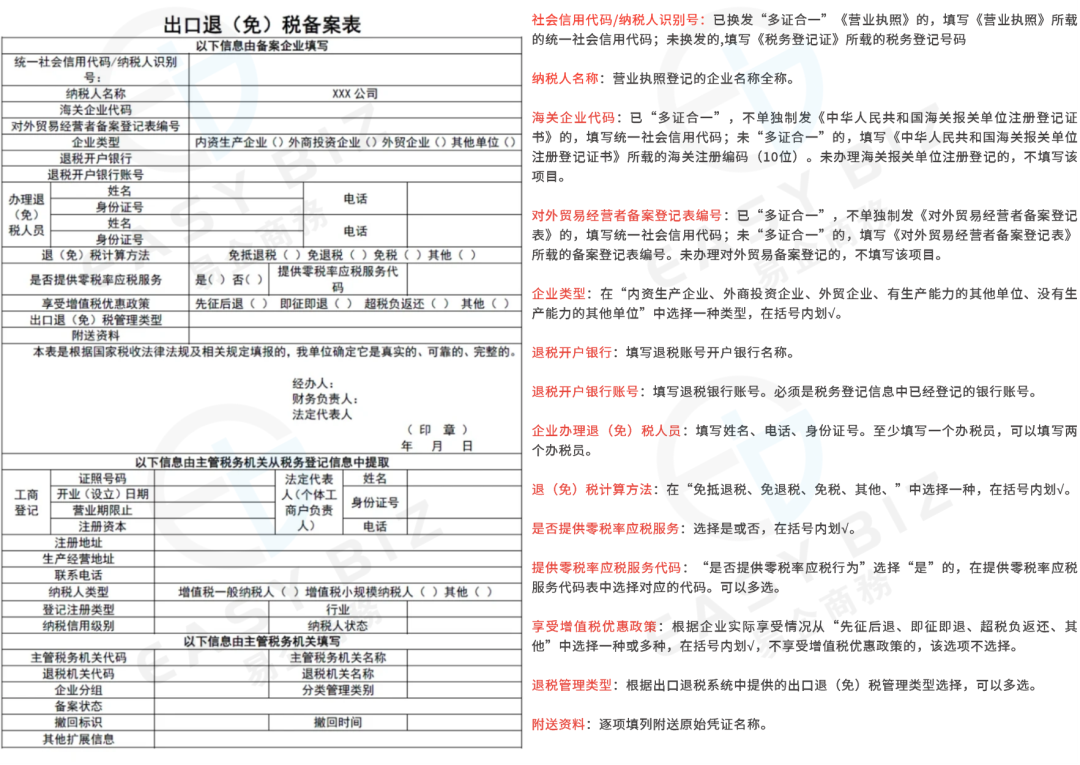

圖片來源:Hailey的出海經驗談-出口退(免)稅備案表(樣表)與填表說明

相關資料一般包括但不限于:銷售合同、采購合同、裝箱單、報關單、代理報關委托書、出口發票/形式發票、采購增值稅專用發票、物流提運單以及結匯水單或收匯通知書。如果產品需要商檢,還需要提供產品的商檢單。(詳細資料,可參考文章前部分關于“辦理出口退稅企業需要滿足的資質”中的相關內容)

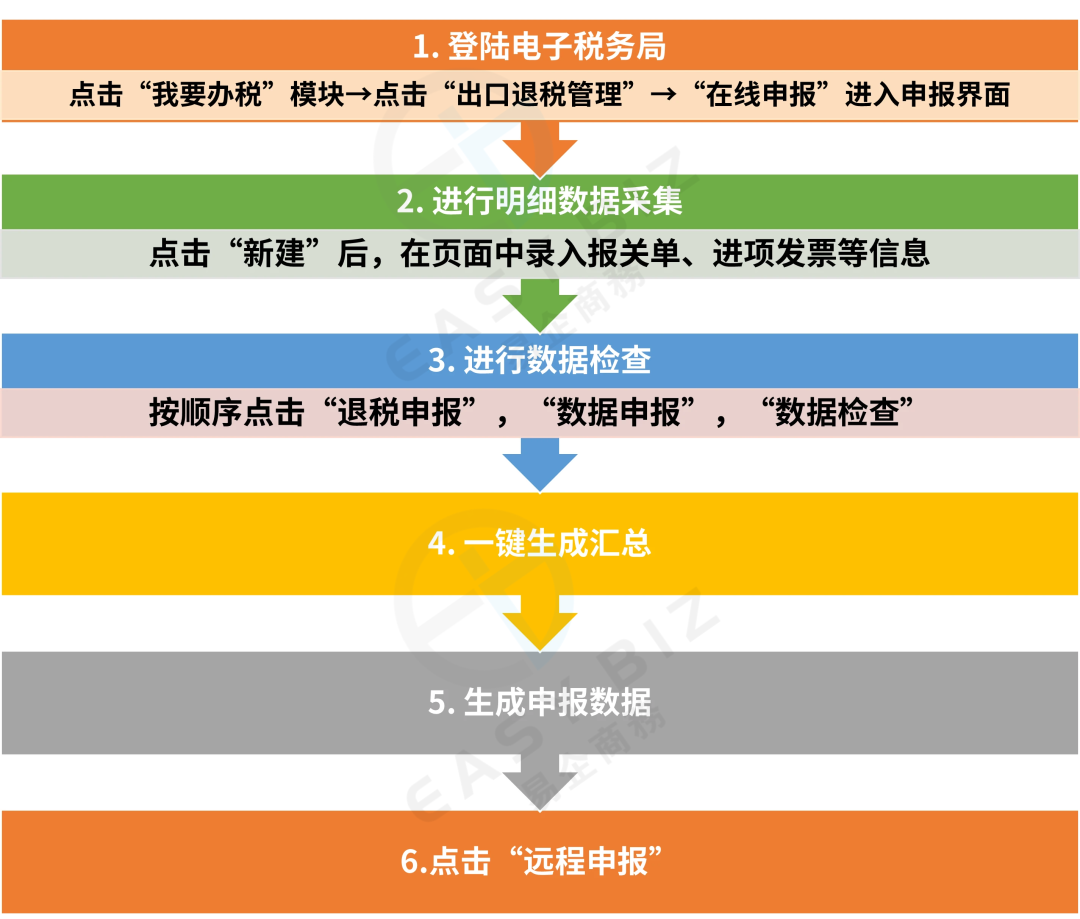

第二步:出口企業進行出口退稅申報

目前出口企業可以在公司所在城市的電子稅務局辦理出口退稅。出口公司將海關出口貨物報關單、收匯憑證及增值稅專用發票準備好后,可以在出口退稅申報系統匯總錄入退稅申報數據,需要完成出口明細表、進貨明細表、匯總申報表、打印申報表、生成申報電子數據包。

注意!僅外貿企業才需要增值稅專用發票 (生產企業不需要), 而且是需要在發票開具后的360天內持發票到主管稅務機關進行認證。

以深圳市電子稅務局為例,電子申報出口退稅流程參考:

圖片來源:Hailey的出海經驗談

第三步:稅務局審核無誤后,企業時限內收到退稅款

稅務局受理出口企業稅務申報后,將對公司所提交的資料進行審核。資料通過審核后,出口企業一般會在2至3個月內收到退稅款。

需注意的一點:

如果是成立未滿1年的出口企業,在首次申報出口退稅時,主管退稅機關會對企業進行實地核查與函調;并且需要在成功完成首次申報退稅并收到退稅款后,才能進行下一次的退稅申報。

如何查詢貨物出口退稅率?

出口貨物的退稅率并不是一成不變,而且變化會比較頻繁,所以需要養成定期查詢的習慣以實時掌握最新數據。查詢出口退稅率可以通過“國家稅務總局”官網進行查詢。查詢方式如下:

圖片來源:Hailey的出海經驗談-國家稅務局官網

登入國家稅務局官網(https://www.chinatax.gov.cn/),首頁菜單欄中點擊“納稅服務”選項。

圖片來源:Hailey的出海經驗談-國家稅務局官網

進入到“納稅服務”頁面后,下拉找到“我要查”頁面,點擊“出口退稅率查詢”。

圖片來源:Hailey的出海經驗談-國家稅務局官網

點擊進入“出口退稅查詢”頁面,輸入商品名稱以及商品代碼,就能顯示出與之相關的出口貨物的商品編碼、名稱、計量單位和增值稅退稅率。

END

以上就是關于企業出口退稅的詳細介紹,希望能幫助大家理解出口退稅的整個原理流程。企業以合規流程完成收匯與退稅流程,不僅能降低企業出口成本從而提升產品競爭力獲得更多的利潤空間,而且通過合法合規的退稅流程,使公司的運營更合規避免不少法律風險。

文章參考資料:[1] 中國發展觀察_中國社會科學院財經戰略研究院《進一步完善我國出口退稅制度》

(來源:Hailey的出海經驗談)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?