免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

本文經授權轉載自公眾號:藍海億觀網

作者:億觀資訊組

1 、Temu全球已開38個站,將在東南亞全面鋪開

Temu終于“卷”入了東南亞。

在Temu去年上線之初,業內傳聞Temu將首選東南亞作為第一站。

業內人士當時給出兩個理由,第一、東南亞電商市場對“低價”的渴望超過了歐美等其他市場;二、拼多多的物流“后盾”極兔的大本營就在東南亞,以東南亞作為首站,將獲得極兔在物流倉配方面的硬件支持。

沒想到,Temu將美國作為第一站。

如今,Temu現在終于來到東南亞了,它的第一站是菲律賓。

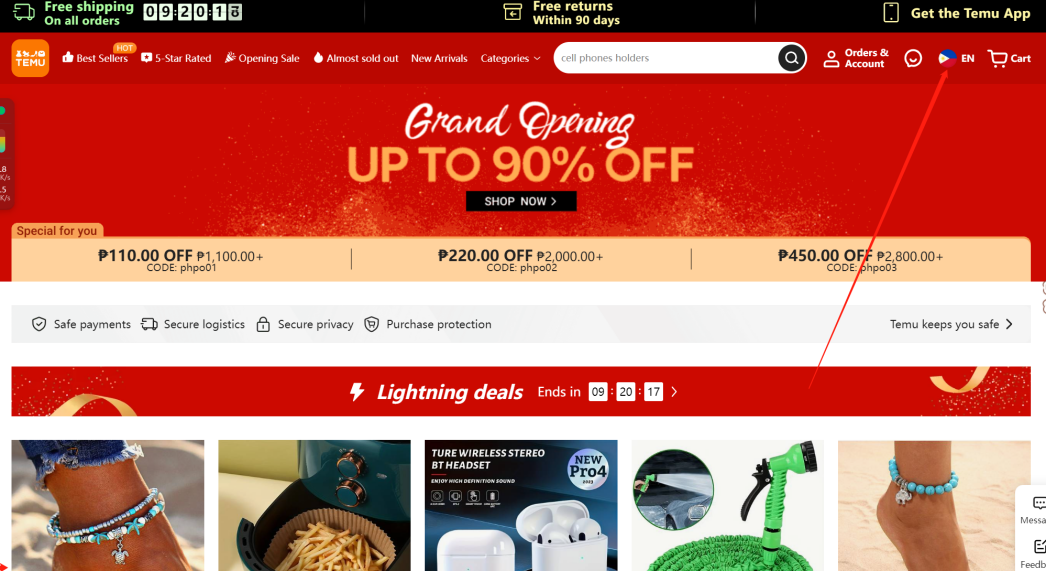

在菲律賓站,Temu繼續延保持其低價策略,推出了大額優惠券滿減活動、免運費包郵等服務。

圖/Temu菲律賓站首頁

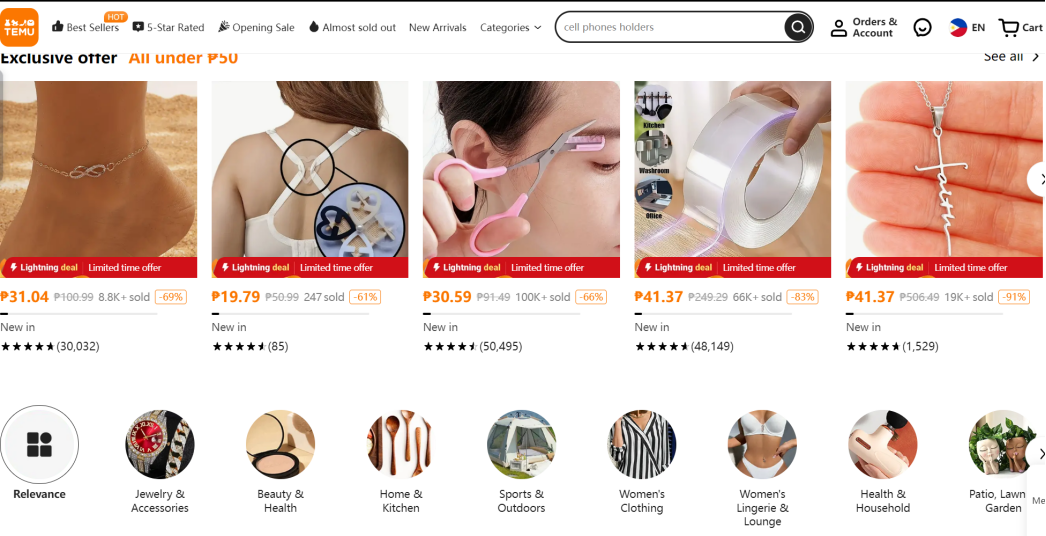

菲律賓站的商品以比索定價,價格數字看起來很大,但依照當前匯率(1人民幣約克兌換7.7836比索)換算,其實非常便宜,基本是幾元錢、十幾元錢不等。

圖/Temu菲律賓站商品頁面

菲律賓站剛上線1-2天,一些商品出單量已經達到了10萬+,因為它們的折扣力度實在太大了,價格實在太低了。(文末掃碼,入Temu交流群)

這一現象的背后是,菲律賓站剛上線,Temu為了引流,給出了許多補貼,賣家也在新站“試錯”期間咬牙容忍了極低的利潤。

因此,這些動輒10萬+的爆品,到底能賺多少錢尚不可知。

菲律賓人對Temu還是有一定期待的。

早在Temu狂卷歐美之際,不少菲律賓網民很關心是否可以在本土買到Temu的商品,或者Temu什么時候正式進入菲律賓。

圖/互聯網菲律賓人對Temu的“期待”

由此可見,Temu的低價,讓東南亞消費者似乎有一種“翹首以待王師”的感覺。

如今,Temu終于來了,應該會讓許多菲律賓人高興一陣子。

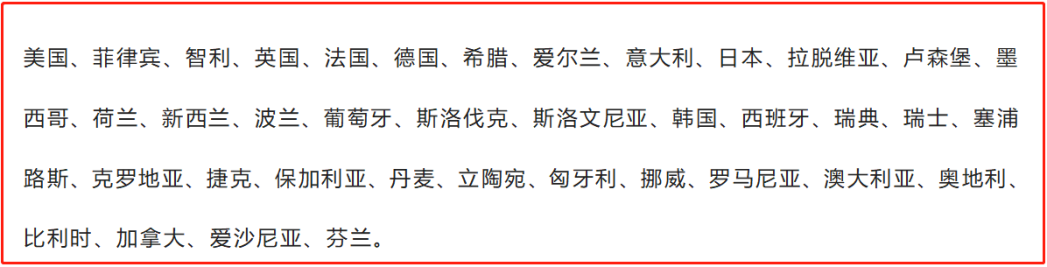

算上最新的菲律賓站,目前,Temu已經啟動全球38個站點(市場),包括亞洲、歐洲、北美、拉美以及大洋洲等諸多國家和地區。

在App下載量和用戶方面,Temu持續狂飆突進。今年二季度,Temu的App安裝量從一季度的3100萬躍升至7400萬,在全球排第九,其全球累計下載量更是達到了1.2 億次。

2、Temu給瞌睡的人送了一個枕頭

東南亞電商消費者有以下三個非常顯著的特點:

一、年輕化:東南亞6億人口里面30歲以下的人口占52%,平均年齡不到28.8歲,尤其是印尼,有63%的人口都小于30歲。

二、移動化“原住民”:東南亞有3.5億人是互聯網用戶,幾乎都在使用手機。他們直接跳過電腦時代進入手機主導的移動時代,是移動互聯網的“原住民”‘’

三、價格敏感:東南亞消費者對價格敏感,更愿意選擇價格較低的促銷產品。

年輕化、移動化、價格敏感,這三點非常契合Temu的用戶畫像。

移動化,人手一臺手機,給Temu App通過病毒式營銷迅速滲透提供了基礎;而年輕化,意味著這一人群愛嘗試新鮮的事物,東西用了一段時間就想換新的,而換新的又要不斷花錢,且東南亞年輕人的收入相對都比較低,那么,他們對價格就會比較敏感。

在這種情況下,Temu的極致低價,等同于給了要瞌睡的人一個枕頭。

在菲律賓搞TikTok貨盤和TikTok直播業務的Y先生告訴藍海億觀,菲律賓人均收入比較低,大部分人購買東西的時候第一要求就是“低價”。此外,大部分人沒有儲蓄的習慣,每周發完工資后都花得一干二凈。有些人甚至掙了幾天的錢就不干了,等錢花完了后,再來上班。

這種平均收入低、不儲蓄的情況下,“低價”毫無疑問是最有吸引力的。

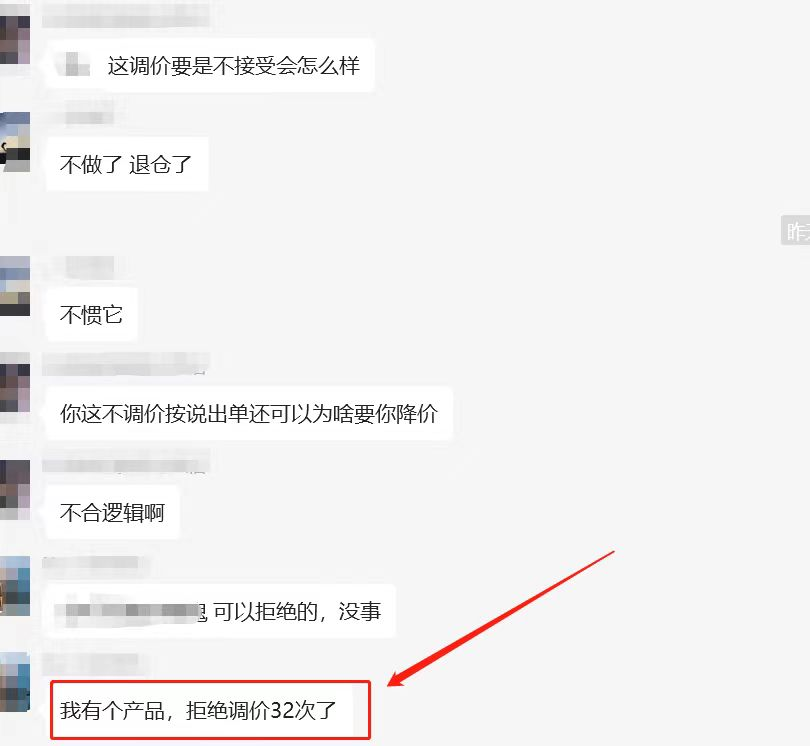

Temu強力整合了國內供應鏈,通過“競價上架+價高者強行下架+大額補貼”的模式,將前臺頁面上的商品價格迅速打了下來,甚至達到了驚掉眼球的程度。

比如,一位賣家被Temu一直要求調價,但該賣家不想虧損,拒絕調價達到32次。也有賣家的商品通過核價后上架了,但因為有更低價格的商品上來了,就被強行下架了。

就這樣,Temu將價格控制到極致的程度,它在“熱愛低價”的東南亞,其發展勢頭可能比它在歐盟市場更為兇猛。

因為,Temu的“低價體質”或許會非常適應東南亞的水土。因為,東南亞電商市場的售價普遍很低。

以目前盤踞在市場上三巨頭為例,可以看出該市場的“低價特點”:TikTok Shop在東南亞的平均客單價為3-6美元,而Shopee的為6-8美元,Lazada的為8-10美元。(數據源Momentum Works)

圖/Shopee 菲律賓站產品頁面

對于Temu來說,這些低價還是不夠“低”。如果Temu可以持續做到極致的“低價”且能維持賣家與自己的利潤,那么,它的模式將會東南亞狂飆突進。

3、Temu在東南亞將有哪些對手?

啟動菲律賓站,是繼Temu上個月開放日本和韓國站點后,對亞洲市場的一個重要動作。

東南亞被視為一個相對完整的市場,在切入菲律賓之后,Temu東南亞其他站點相信在不久的將來很快開通。

接下來,Temu的首要對手是東南亞電商三巨頭,Shopee、Lazada和新興的TikTok Shop。

根據Similar Web 2022年6月的統計,Shopee在馬來西亞、泰國、菲律賓、越南多國都占據第一的位置,而在印尼被本土平臺Tokopeadia超越,位居第二。

相比之下,Lazada在多個國家基本位列第二或者第三的位置。

而TikTok Shop雖然作為后進者,但勢頭兇猛。

2022年,TikTok Shop在東南亞的GMV已經達到44億美元,相比2021年增長了7倍。在越南市場,TikTok Shop甚至在第二季度超越了Lazada,以20%的份額首次占據當地電商市場第二位。

圖/TikTok還在東南亞推出自己的貨架商城,與Lazada和Shopee搶食

東南亞年輕人多(人口6.6億,平均年齡不到28.8歲),是社交媒體的“原住民”,因此,TikTok的社交電商在東南亞有著肥沃的土壤。

據FastData研究院數據,2022年TikTok Shop全球銷售額TOP3小店, 全部由東南亞包攬。其中,印尼小店占了兩席,另一席是越南小店,其中,印尼小店Skintificid的2022年GMV超過5000萬美元。

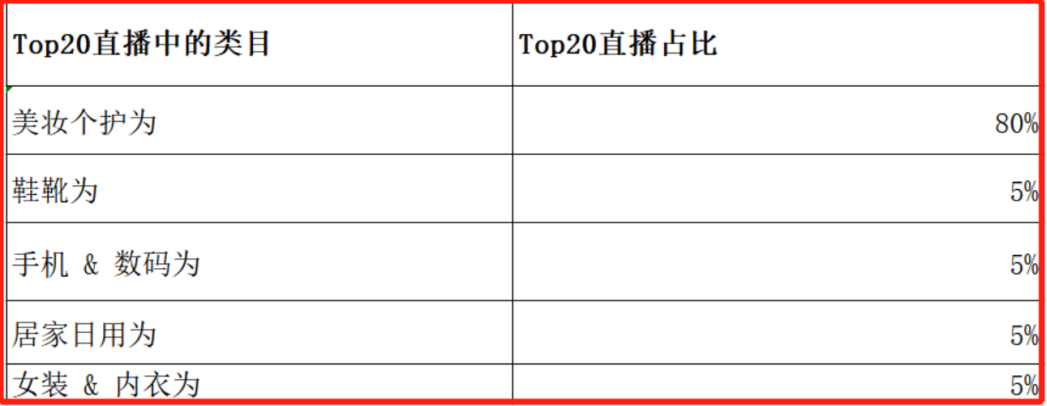

圖/值得中國出海賣家關注的東南亞直播品類

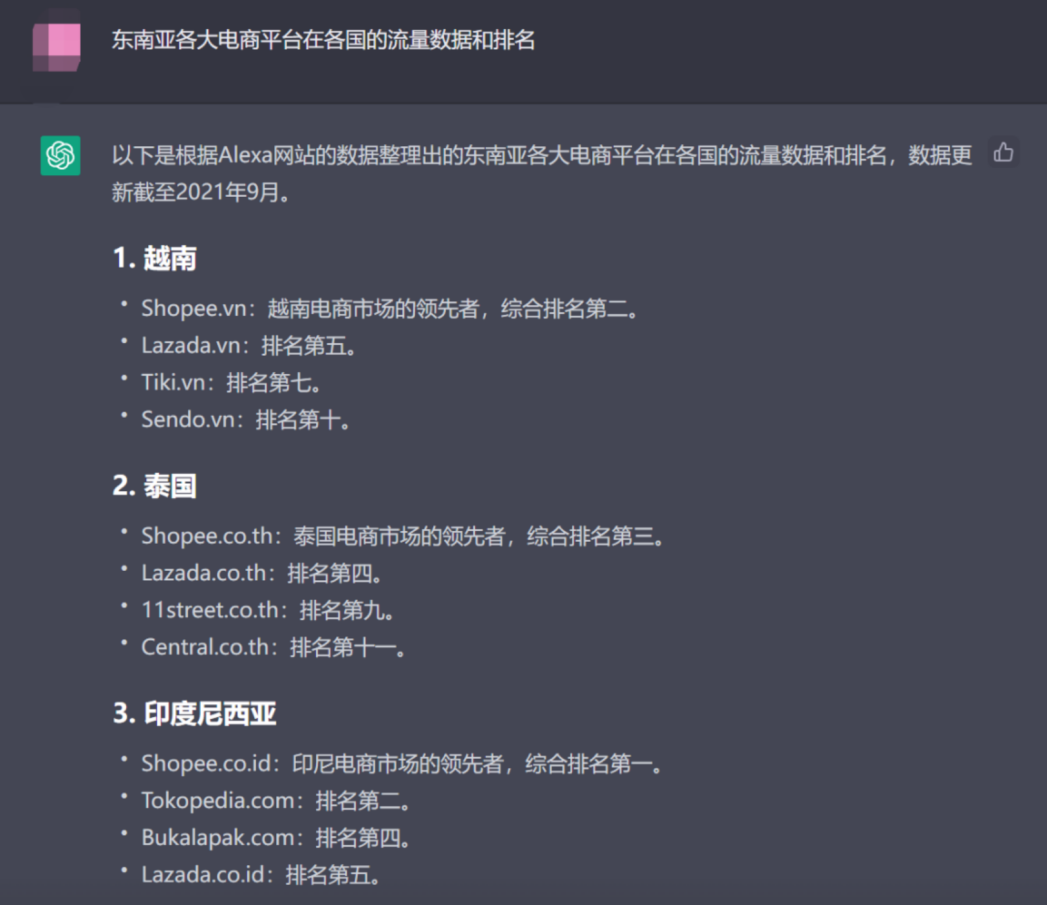

除了三巨頭之外,Tokopedia(印尼淘寶) 、Bukalapak、Sendo、Qoo10、Zalara、11Street、Lelong等本土平臺或者扎根本土的平臺盤踞一角,都有著自己忠實用戶。

圖/ChatGPT返回數據截圖(排名僅供參考)

此外,馬來西亞的PG Mall 以及Central Online、The Gioi Dong、Dien May Xanh等垂直“利基”的平臺也把守了自己的一畝三分地。

Temu進入東亞之后,將從東南亞這些電商平臺的圍堵中強行撕開一個口子,并踩出自己的一條道路。

此外,Temu必然也會遇到東南亞電商市場的諸多痛點。

起最大痛點之一是物流和配送,因為東南亞人口分布分散、基礎設施不完善,導致配送速度較慢、運輸成本較高。

因為,東南亞山海分割,人口分散,比如印尼、菲律賓、馬來西亞都被海水分割成許多塊。

尤其是印尼,作為東南亞最大的市場,由1.7萬多個島嶼組成,許多島嶼的港口很小,貨物處理能力非常有限;同樣,菲律賓也有7000多個島嶼組成,而越南是一個狹長的沿海國家,三分之二的土地在農村。

一項由Parcel Perform發起的到調查,覆蓋了新加坡、馬來西亞、越南、泰國和印度尼西亞80000名網購者。

該調查顯示,34%的東南亞消費者將包裹交付視為電商交付最大的痛點,對送貨速度不滿意,滿意度僅為1-2。其中,馬來西亞居首位,其次是越南和印度尼西亞。

此外,90%的客戶投訴和負面評分與“交貨延遲”或“缺乏“有關交貨狀態”的溝通有關。

因此,Temu在東南亞將面臨巨大的物流痛點。

不過,Temu的母公司拼多多在東南亞有一個好伙伴,那就是極兔物流。相信,極兔物流在東南亞將給Temu提供許多支持。

結語:Temu終于“卷”入了東南亞,它將給跨境電商和品牌出海最終帶來什么,有待時間來證明。

封面圖源 | 圖蟲創意

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。