免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

前言

一、歐洲市場概覽:品牌聚集之地,地緣沖突震蕩市場

二、細(xì)分市場分析:鞋服、配飾類市場規(guī)模整體增長放緩

1、服裝類:工裝與正裝銷量一蹶不起,年輕群體推動奢侈品銷量逆勢上漲

2、鞋類:運動休閑鞋銷量上升,侵蝕其他鞋類垂直細(xì)分市場份額

3、配件類:歐洲整體市場規(guī)模增長緩慢,僅南歐市場增勢較為顯著

三、歐洲市場區(qū)域表現(xiàn):中西歐地區(qū)為市場集中區(qū),南歐地區(qū)年輕消費力崛起

四、消費畫像:年輕社媒用戶成消費主力,女性消費者趨向沖動性購物

五、可持續(xù)性時尚趨勢:商家與消費者攜手,喚醒時尚產(chǎn)品的“第二生命”

六、中國彰顯供應(yīng)實力:快時尚出海品牌SHEIN躍居TOP 50第5名,歐洲品牌產(chǎn)品供應(yīng)國地位凸顯

-----------------------------------------------------------------------------------------

前言

歐洲時尚行業(yè)經(jīng)歷了一系列技術(shù)性變遷,消費者也正在不斷搜尋著高性價比服裝,為商家們的技術(shù)升級帶來挑戰(zhàn),一場關(guān)于供應(yīng)雙方的市場競賽就此展開。

本報告將介紹歐洲時尚行業(yè)在過去一年中發(fā)生的變化,以及從業(yè)者們在擁抱可持續(xù)發(fā)展、社交商務(wù)、虛擬世界、人工智能和ChatGPT等商業(yè)模式與技術(shù)革新的行業(yè)變革進(jìn)程中,未來發(fā)展的態(tài)勢將如何延續(xù)。

與此同時,受俄烏沖突對生活成本的影響,歐洲時尚電商市場的增長速度落后于亞洲和美國。不斷加劇的通貨膨脹導(dǎo)致制造商、品牌和零售商的供應(yīng)鏈和能源采購策略等需要重新調(diào)整。

疫情爆發(fā)后,歐洲服裝、鞋類和配飾等品類的線上銷售額出現(xiàn)下滑。然而,運動休閑裝和奢侈品時尚的銷量彌補了因正裝與職場風(fēng)格服裝中形成的疲軟銷量。

西歐和中歐市場成為時尚類電子商務(wù)行業(yè)的主要市場,42%的消費者體驗過網(wǎng)上購物,這得益于互聯(lián)網(wǎng)和移動設(shè)備的高普及率以及更好的物流服務(wù)體驗。歐洲南部與東部市場中,一批年輕消費群體正在崛起,他們偏向于移動端線上體驗。

整個歐洲時尚界都在向移動端渠道轉(zhuǎn)變,SHEIN、Zalando和Vinted等電商平臺也正繼續(xù)推動著特定品類下的社交商務(wù)模式發(fā)展與行業(yè)新風(fēng)尚。然而不可避免的是,消費者的線上棄購率依然處于高位水平。

可持續(xù)時尚的消費趨勢凸顯:77%的意大利消費者出于環(huán)保原因計劃減少購買;23%的比利時和英國消費者將送貨服務(wù)視為電子商務(wù)中主要的環(huán)境因素;47%的歐洲消費者對時尚品牌和零售商的環(huán)保主張持懷疑態(tài)度——某種程度而言,他們的懷疑是正確的——2022年歐盟的一項研究發(fā)現(xiàn),53%的企業(yè)可持續(xù)性聲明具有一定的“模糊性和誤導(dǎo)性”。

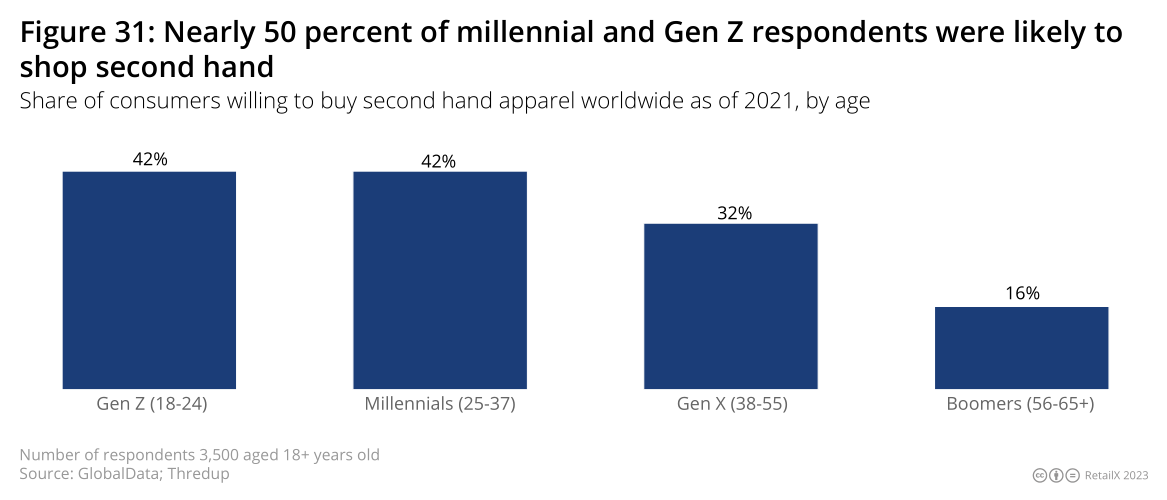

此外,42%的歐洲Z世代和千禧一代消費者表示自己可能會購買二手時尚,其中德國、法國和英國等國家市場的這一趨勢較為顯著。截至2029年,二手服裝銷量預(yù)計將超過快時尚服裝,而后者的銷售額目前正在不斷下降。與此同時,零售商回購計劃在歐洲也開始發(fā)展壯大。

此外,海外電商平臺Zalando和快時尚巨頭Zara有著出色的市場表現(xiàn),中國的知名出海平臺SHEIN和立陶宛二手交易平臺Vinted也進(jìn)入了歐洲時尚類線上零售商的前5名,這也一定程度展現(xiàn)時尚市場的變化以及現(xiàn)有格局所面臨的挑戰(zhàn)。

一、歐洲市場概覽:品牌聚集之地,地緣沖突震蕩市場

長期以來,歐洲一直是時尚鞋服與配飾產(chǎn)品的繁榮之地,也是時尚領(lǐng)域大量知名品牌的出生地,從高性價比的快時尚品牌到頂級奢侈品品牌,歐洲市場中的時尚品類無所不包且利潤豐厚。

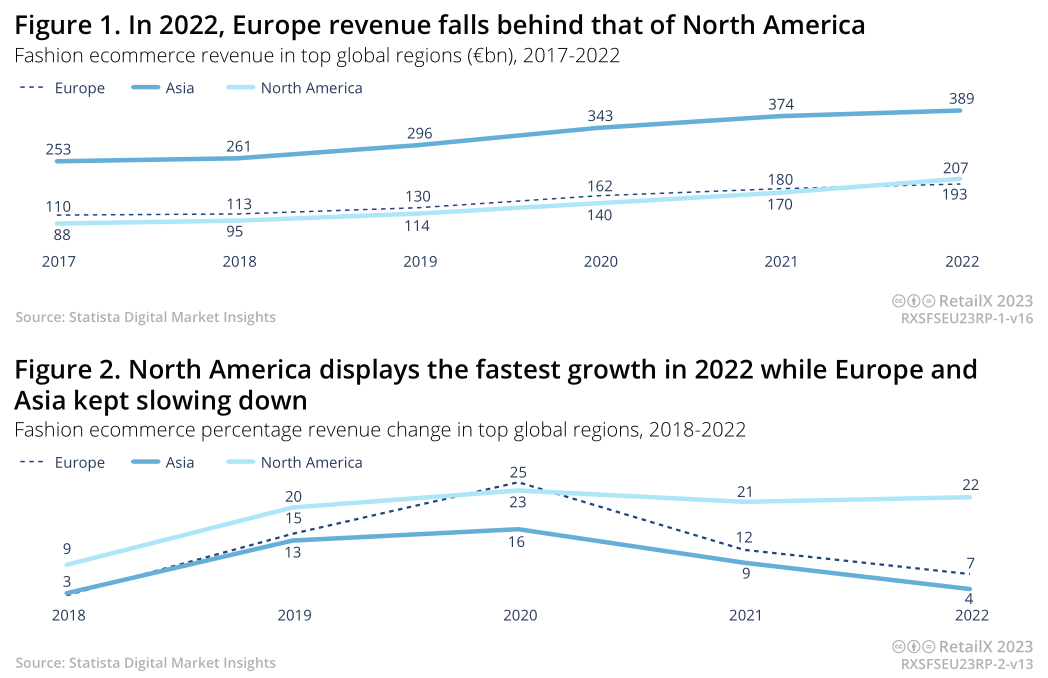

然而,該地區(qū)時尚行業(yè)在過去5年中的增長速度已經(jīng)逐步放緩,并已成為持續(xù)性趨勢。2022年,歐洲時尚營收首次落后于北美,主要原因是美國線上時尚銷售在疫情期間和疫情后時代的增長速度極快。

在此期間,美國時尚業(yè)在2022年達(dá)到了21.8%這一驚人的增長率,遠(yuǎn)超歐洲(6.9%)和亞洲(4.0%)這兩大地區(qū)市場。2023年初,亞洲和歐洲市場的時尚業(yè)發(fā)展速度仍持續(xù)放緩。

更顯著的是,對于時尚品牌和零售商而言,歐洲市場的消費能力不亞于美國消費者,并且歐洲的市場利潤還遠(yuǎn)高于亞洲市場,這一趨勢在2022至2023年將在許多行業(yè)顯露,美國消費者的商品人均支出將有所增加,而歐洲消費者的商品人均支出將有所減少。

與此同時,由于生活成本和平均收入相對于其他市場有所下降,加之許多商品的價值本來就較低,因此亞洲消費者的購買量將有所提升。

與此同時,美國(36%)和歐洲(32%)成為時尚電子商務(wù)行業(yè)的主要市場,而亞洲(23%)相對落后。歐洲時尚類產(chǎn)品消費規(guī)模縮減,主要原因在于地緣政治的不穩(wěn)定性影響了全球宏觀經(jīng)濟(jì)趨勢,這也對歐洲消費市場產(chǎn)生了巨大影響。

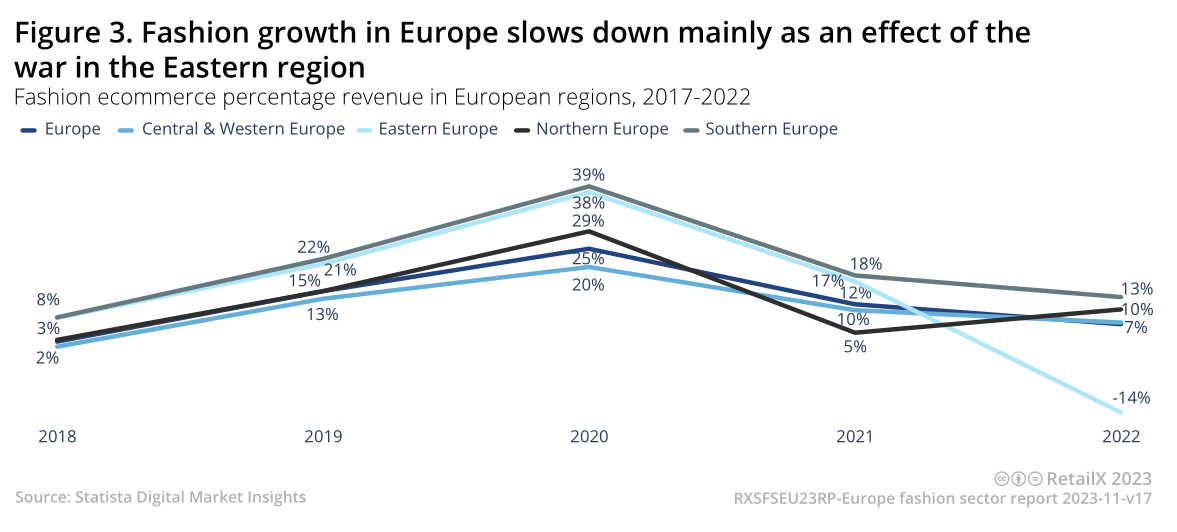

其中,東歐市場受到的打擊最為嚴(yán)重,時尚電商市場增長率從2021年的12%放緩至2022年的-14%,歐洲地區(qū)也比其他地區(qū)出現(xiàn)了更大幅度的增長放緩,西歐受到了顯著影響。

地域沖突發(fā)生前,東歐的時尚市場的主要市場份額集中于俄羅斯。俄羅斯服裝市場在2021年底和2022年初開始萎縮,又隨著時尚品牌紛紛撤出俄羅斯,該國家的時尚市場幾乎崩潰。數(shù)據(jù)顯示,就在沖突爆發(fā)前一個月,俄羅斯服裝銷售額已降至317.6億美元,1年損失146.4億美元。據(jù)估計,到2022年,俄烏沖突將使俄羅斯服裝市場損失188億美元,直到2025年,俄羅斯服裝市場的支出仍低于沖突前的預(yù)測。

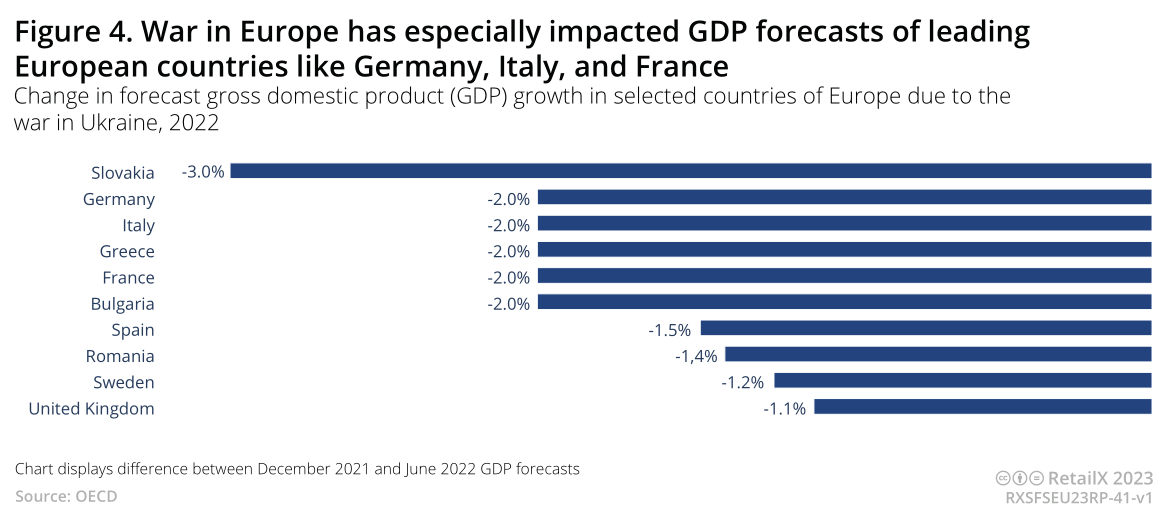

歐洲對天然氣供應(yīng)以及原材料的依賴,也因為地域沖突受到了沖擊,尤其對西歐地區(qū)經(jīng)濟(jì)產(chǎn)生了顯著影響——這一影響幾乎覆蓋所有零售業(yè),而不僅僅是時尚業(yè)——導(dǎo)致所有主要歐洲經(jīng)濟(jì)圈的GDP增長率變化預(yù)測大幅下降,德國、法國、意大利和英國等國家的經(jīng)濟(jì)活動預(yù)計將大幅萎縮。

同時,許多發(fā)達(dá)國家依賴俄羅斯的石油和天然氣供應(yīng)來生產(chǎn)和分配能源。

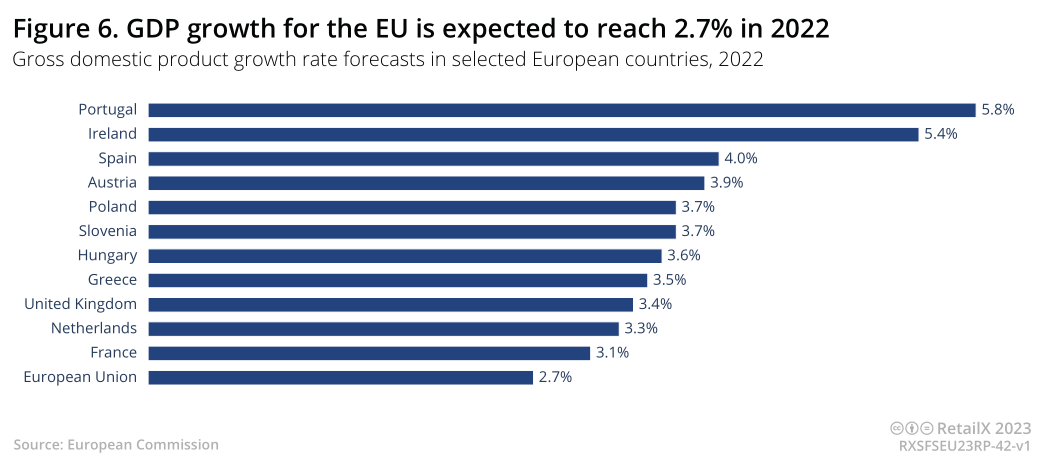

此外,能源成本的急劇上升反向抬升了消費者的能源支出,導(dǎo)致通貨膨脹上升和可自由支配開支緊縮,這也導(dǎo)致許多消費者推遲了時尚類產(chǎn)品和其他非必需品的采購計劃。大環(huán)境蕭條也最終體現(xiàn)在了GDP方面,2022年歐盟國家GDP增長率預(yù)計達(dá)到2.7%。

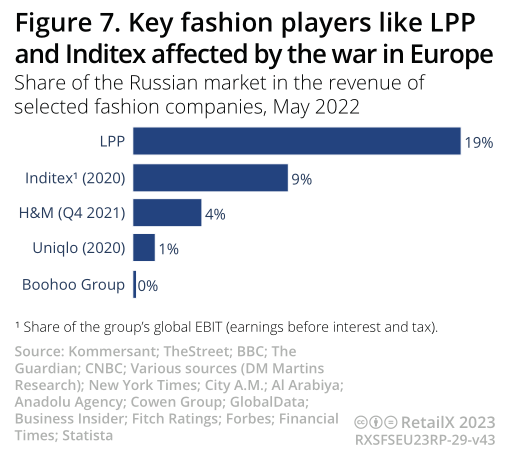

眾多全球品牌與商家退出俄羅斯市場也對部分歐洲知名時尚零售商造成了影響,其中經(jīng)營多個領(lǐng)先時尚品牌的Inditex(例如Zara)和瑞典時尚巨頭H&M,這些品牌都因為銷量縮減而受到了巨大的收入沖擊。

其中,波蘭的家族企業(yè)LPP受到抵制的打擊最為嚴(yán)重,2022年的營收減少近20%,該企業(yè)在東歐和中歐經(jīng)營著多個受歡迎的時尚品牌,例如Reserved、House和Crop。

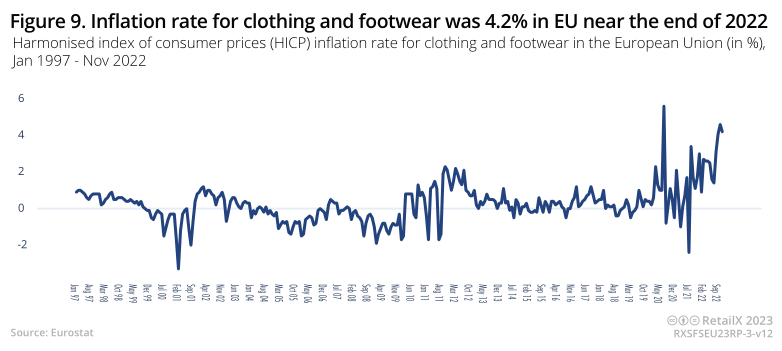

通貨膨脹的影響也體現(xiàn)在服裝價格中,2020年5月至2022年5月期間的總體趨勢是向上的,在該期間的后期階段也出現(xiàn)了顯著上升。

不斷上漲的燃料價格推高了原材料、制造過程和運輸?shù)某杀荆瑑r值鏈中的上下游從業(yè)者都被迫提高價格以維持利潤率——這一成本也轉(zhuǎn)嫁給了時尚品牌和批發(fā)商,最終再轉(zhuǎn)嫁給消費者。

部分DTC品牌的成本相對而言較為可控,特別是通過電子商務(wù)渠道銷售的品牌,他們還可以更好地控制利潤和相應(yīng)的折扣。相比之下,零售商們則面臨著一個嚴(yán)峻的選擇:要么默聲吞下這些額外的成本,要么將這些成本轉(zhuǎn)嫁給消費者。顯然,大多數(shù)商家都選擇了后者。

與此同時,許多時尚類零售商也正在尋找彌補現(xiàn)狀的方法,比如在受燃油價格上漲影響較小的地區(qū)尋找新的供應(yīng)商,以及尋求與供應(yīng)商重新談判更長期的業(yè)務(wù)合作——雙方都押注于未來更低的成本,以抵消目前大環(huán)境催生的高成本。

通脹壓力正在重塑時尚業(yè),促使零售商重新評估自己的供應(yīng)鏈合同,其中包括其門店規(guī)模、倉儲量,甚至倉庫和配送中心的位置。

供應(yīng)鏈問題在時尚行業(yè)本身的數(shù)據(jù)中也得到了驗證。數(shù)據(jù)顯示,原材料成本和運輸成本的上漲是零售商們主要關(guān)注的問題。時尚界的零售商和品牌仍然受到更廣泛的風(fēng)險影響,如疫情期間所呈現(xiàn)的形勢,國際沖突進(jìn)一步加劇,企業(yè)意外地且不受限制地紛紛倒閉或暫時關(guān)店。這些因素無一不讓時尚品牌和零售商信心潰敗,投資和業(yè)務(wù)擴張步伐就此放緩,進(jìn)一步給本行業(yè)帶來下行壓力。

對大環(huán)境的擔(dān)憂也同樣困擾著消費者,許多人開始限制支出預(yù)算,以防疫情卷土重來導(dǎo)致經(jīng)濟(jì)不確定性重演,或者擔(dān)心新型病毒或地域沖突升級所帶來的影響。

由于歐洲的時尚業(yè)被沖突帶來的不確定性所籠罩,許多國際品牌正在把目光投向更遠(yuǎn)的海外市場,以填補其在歐洲的銷量缺口。

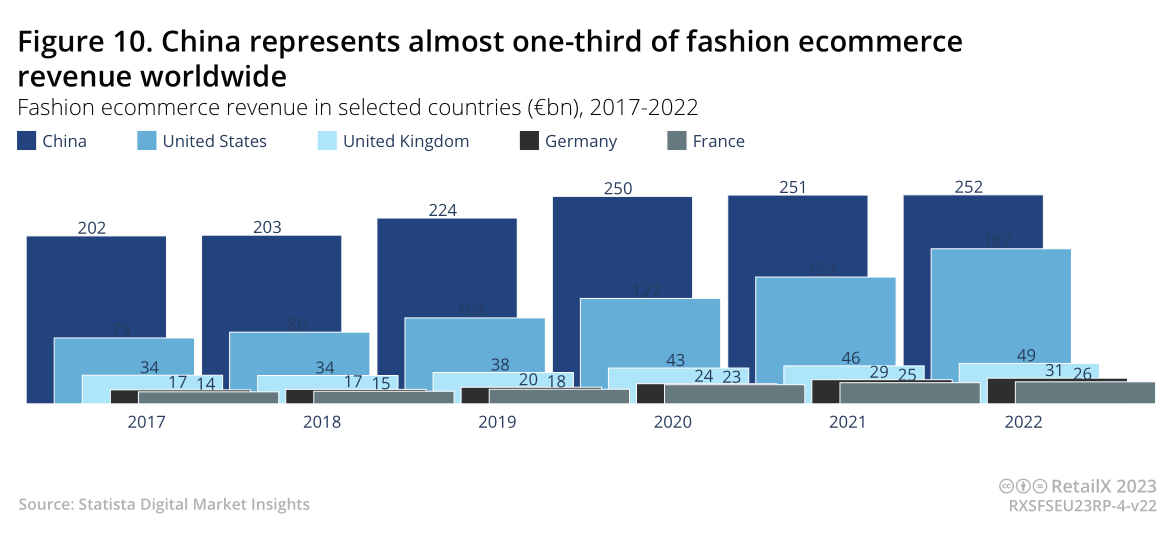

數(shù)據(jù)顯示,中國時尚電商市場份額現(xiàn)占全球時尚電商收入的近1/3,甚至超過了增長迅猛的美國市場。此外,中國時尚電子商務(wù)市場的增長趨勢也與美國對齊。

對歐洲時尚品牌和零售商來說,中國時尚市場的增長無疑是福音,因為中國消費者仍然認(rèn)為歐洲時尚品牌時尚、別致和獨特,在某種程度上也具有異國情調(diào)。許多較大型的歐洲時尚品牌已經(jīng)在中國這一不斷增長的市場中深耕許久。例如,西班牙的Zara在中國擁有超過500家門店,而瑞典的H&M自2007年以來也已經(jīng)在中國鋪設(shè)大約400家門店。

然而,歐洲時尚品牌在中國市場依然可能會面臨市場份額流失這一現(xiàn)狀,中國消費者越來越多地轉(zhuǎn)向選擇國內(nèi)本土時尚品牌,其一是因為本土產(chǎn)品價格更低,其二也是因為人們對本土品牌的認(rèn)可度越來越高,中國品牌的品牌號召力、設(shè)計感和文化底蘊收獲了一定的市場偏愛度,幾乎受到了所有消費群體的青睞。

雖然“國潮”可能會開始影響歐洲時尚品牌在中國市場的庫存和銷售,但這同時也展現(xiàn)了中國時尚品牌涌入歐洲市場的契機。

越來越多的中國年輕時尚設(shè)計師開始在奢侈品市場嶄露頭角,他們不僅希望自己的作品能在中國市場出圈,也希望能在西方世界擁有一定市場影響力。此外,安踏、李寧和太平鳥等品牌都在吸引著中國以外的海外市場的關(guān)注,改變了人們對“中國制造”標(biāo)簽在時尚界的刻板印象。

二、細(xì)分市場分析:鞋服、配飾類市場規(guī)模整體增長放緩

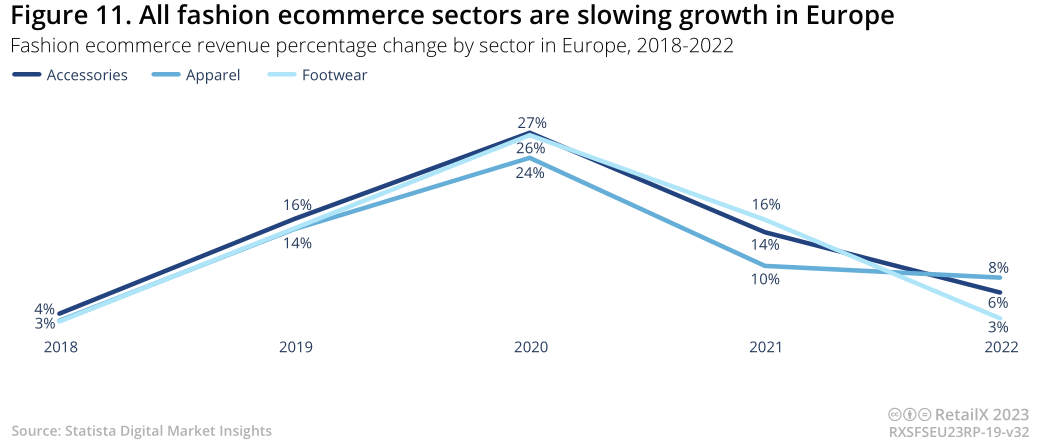

自疫情爆發(fā)以來,時尚類電商中的服裝、配飾和鞋類這三個主要細(xì)分市場收入都有所下降。

本報告專注于時尚行業(yè)的這三大主要細(xì)分市場,但時尚行業(yè)本身仍然存在更多的細(xì)分市場,包括奢侈品、平價時尚和快時尚,以及運動休閑裝等一系列其他細(xì)分市場。其中,工作服和正裝的銷量在疫情期間呈現(xiàn)下降趨勢,取而代之的是居家服的銷量上漲,但在疫情的返工潮中,工作服與正裝的銷量并沒有完全恢復(fù),相反,增長速度變得更慢,而運動休閑服裝的銷量增長也有所放緩。

1、服裝類:工裝與正裝銷量一蹶不起,年輕群體推動奢侈品銷量逆勢上漲

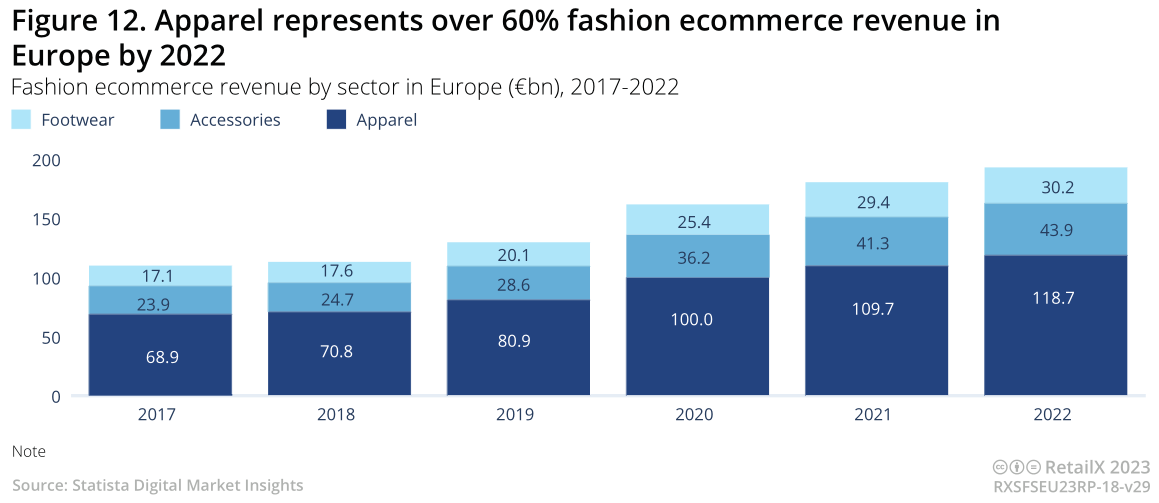

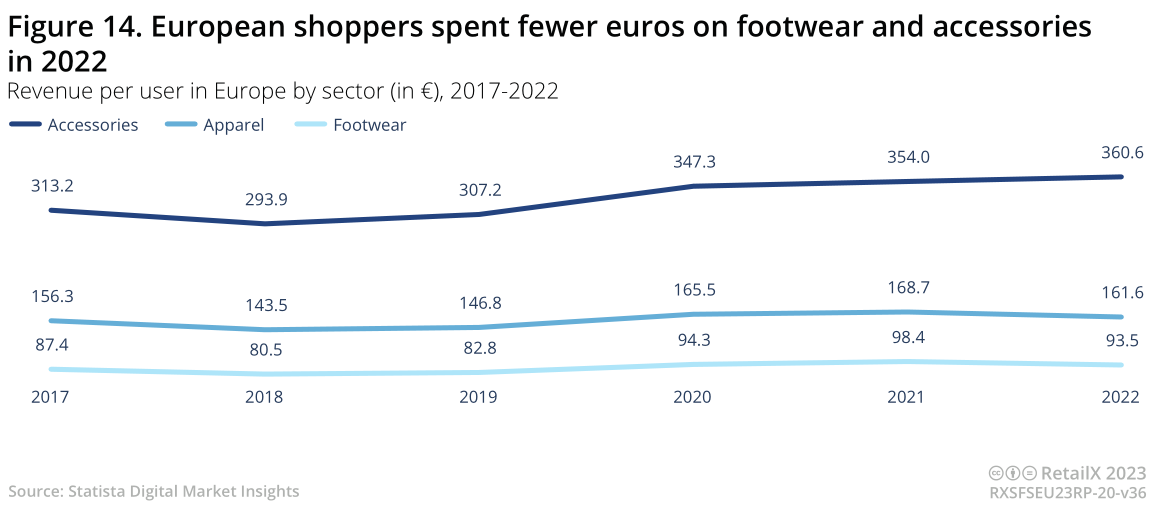

服裝類是歐洲時尚市場主要的一個細(xì)分市場,占整個地區(qū)時尚類線上銷售額的62%,同時也占據(jù)了主要的收入份額:2022年整個時尚品類的行業(yè)總營收為1928億歐元,其中1189億歐元源自服裝品類。

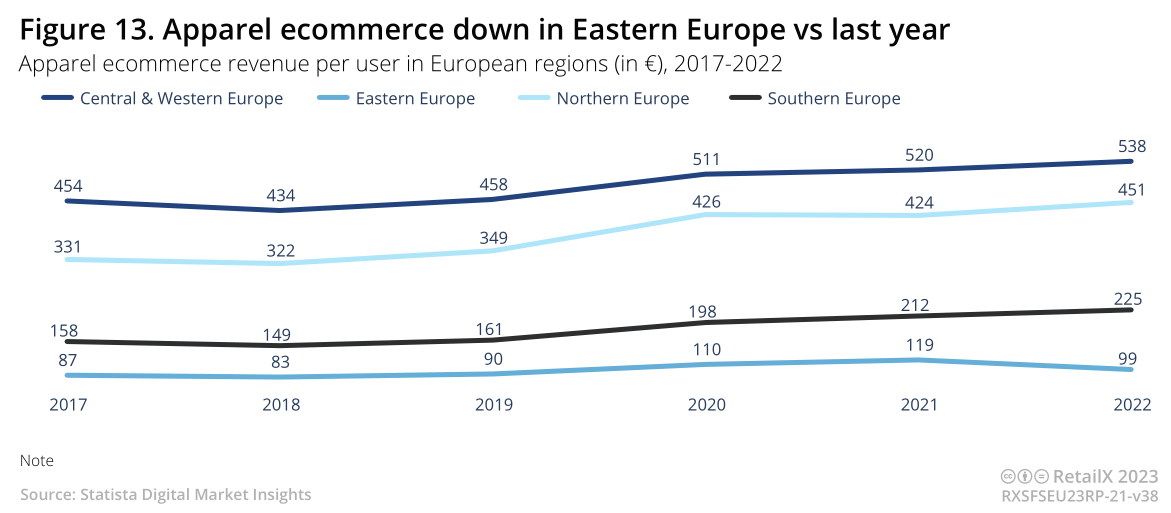

中歐和西歐推動了服裝行業(yè)的銷售和收入增長,而東歐市場的增長情況此前一直基本持平并出現(xiàn)了銷量下滑。如前所述,這是2022年俄烏沖突所造成的經(jīng)濟(jì)不確定性的結(jié)果。

在疫情期間與疫情后期,服裝銷量的變化較為顯著,工作服和正裝的銷售急劇下降,而且短期內(nèi)難以恢復(fù)到疫情前的水平。

運動休閑服的流行趨勢已經(jīng)有所遇冷,但趨勢仍在,越來越多的人仍然選擇居家辦公,以及選擇更健康的生活方式,這都促使運動服成為日常服裝從而獲得銷量上漲。

此外,出于道德和環(huán)境方面的考慮,歐洲消費者對廉價快時尚的抵制也越來越強烈,這導(dǎo)致低端市場的銷量增長放緩。相比之下,盡管經(jīng)濟(jì)狀況惡化,奢侈品市場有所增長,輕奢品牌與奢侈品牌的時尚銷售額有所上升。

推動這一趨勢的主要是較年輕的消費者群體,他們將購買奢侈品和輕奢侈品視為一種新的消費理念——人們購買高質(zhì)量和足夠獨特的商品,不僅具有可持續(xù)性,還獲得了未來更穩(wěn)定的轉(zhuǎn)售價值。

許多消費者越來越意識到,除了“炫耀”和保護(hù)環(huán)境的意識之外,購買奢侈品能夠為生活帶來切實的生活享受感與體驗感。

2、鞋類:運動休閑鞋銷量上升,侵蝕其他鞋類垂直細(xì)分市場份額

時尚行業(yè)三大細(xì)分市場中,線上鞋類市場的份額最小,歐洲的線上鞋類銷售仍以休閑鞋為主。2022年歐洲鞋類銷售總額250億歐元中,時尚運動鞋市場份額約占17%,但以每年1%左右的速度增長,成為除皮革制鞋之外的主要鞋類細(xì)分市場。

歐洲消費者轉(zhuǎn)而購買運動和休閑鞋的這一趨勢,預(yù)計將持續(xù)到2027年,其市場份額將穩(wěn)步增長。然而這種轉(zhuǎn)變也是以其他款式的鞋類銷量萎縮為代價的。

2017年至2022年,線上鞋類銷售的整體增長情況仍然相對平穩(wěn),并且可能將會繼續(xù)保持這一趨勢。鞋類是網(wǎng)購品類中不太受歡迎的類別之一,因為消費者從網(wǎng)站上很難找到合適的款式與尺寸,這使得許多人不愿在網(wǎng)上購買該類目產(chǎn)品。

為了避免消費者購買多個尺碼的鞋子并退回不合腳的鞋子,零售商所面臨的壓力越來越大。這一現(xiàn)象可以在歐洲市場的各個分區(qū)域窺得,自2020年以來,所有地區(qū)的線上銷售額都略有下降。只有南歐地區(qū)因電子商務(wù)普及率相對滯后,先天市場基數(shù)較小,反而在發(fā)展過程中更容易凸顯增長態(tài)勢。

3、配件類:歐洲整體市場規(guī)模增長緩慢,僅南歐市場增勢較為顯著

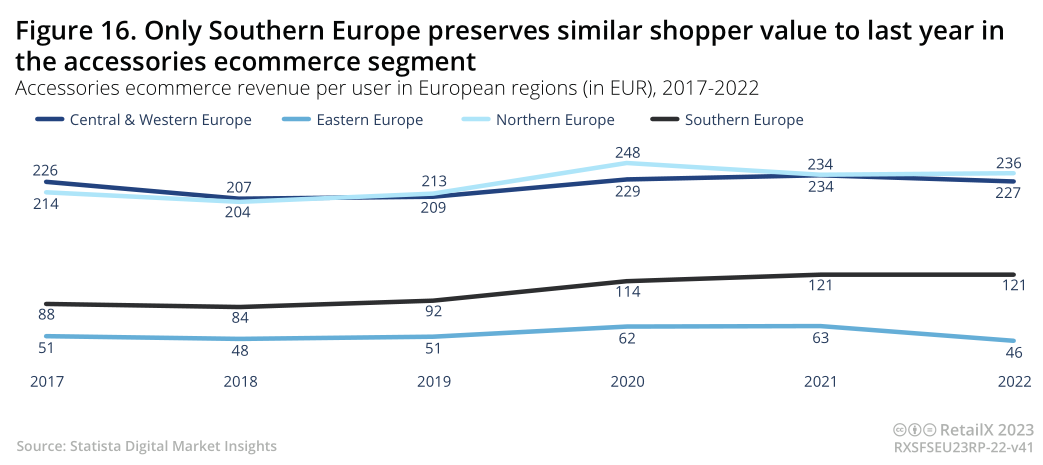

時尚配飾的產(chǎn)品廣義范圍包括皮帶、手袋、圍巾和珠寶等,該品類在全球時尚業(yè)中占據(jù)了相當(dāng)大份額,但在整個歐洲地區(qū),這一品類的市場規(guī)模增長則相對有限,與鞋類市場相似的是,只有南歐地區(qū)市場再次出現(xiàn)了增長趨勢。

配飾市場也是受自由支配消費影響較顯著的時尚類細(xì)分市場。與鞋服這兩大“必需品”地位不同的是,配飾產(chǎn)品更多的是對造型起到點睛之筆的作用。因此,這可能也是導(dǎo)致這一細(xì)分市場增長緩慢的原因之一。當(dāng)前大環(huán)境下,與服裝和鞋類產(chǎn)品的支出相比,“囊中羞澀”的消費者在配飾類產(chǎn)品方面的開支相對較少。

與此同時,受居家辦公趨勢與居家服需求上升影響,珠寶類以及其他與正裝、工裝相關(guān)的配件銷量也持續(xù)受到影響。

配飾類商品的暢銷領(lǐng)域開始轉(zhuǎn)移至運動休閑裝領(lǐng)域,如水瓶與筆記本電腦包,以及瑜伽、遛狗和等家庭休閑活動所需用品。

輕奢市場和奢侈品市場也有新趨勢浮現(xiàn),箱包和手袋等皮革制品成為關(guān)鍵的增長領(lǐng)域,許多知名品牌開始紛紛進(jìn)軍箱包領(lǐng)域,而其他品牌則將改進(jìn)箱包和皮革制品組合作為業(yè)務(wù)增長的主要驅(qū)動力。

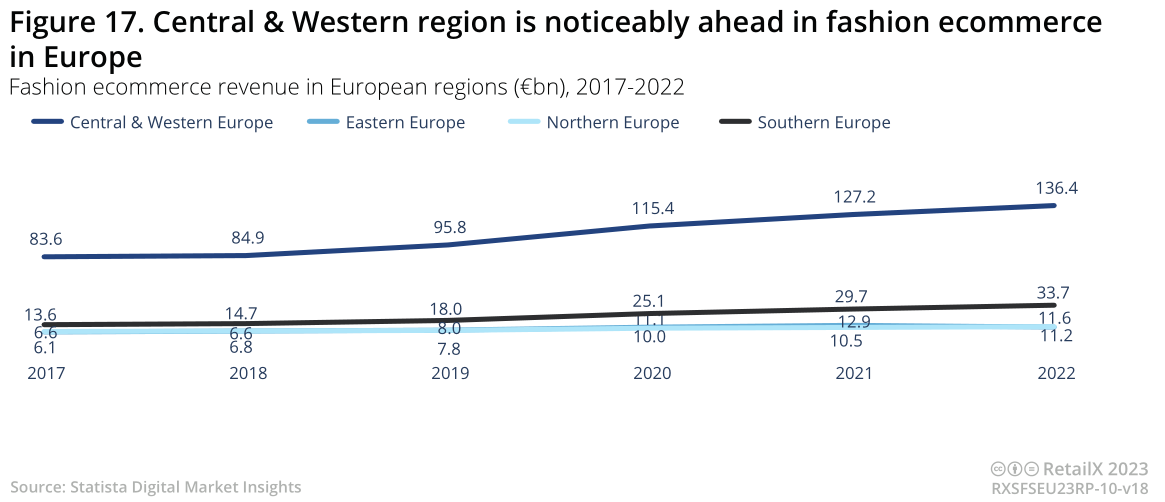

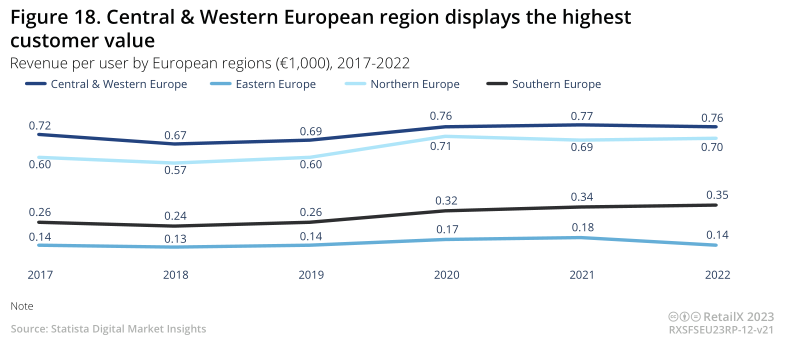

三、歐洲市場區(qū)域表現(xiàn):中西歐地區(qū)為市場集中區(qū),南歐地區(qū)年輕消費力崛起

由于更廣泛的互聯(lián)網(wǎng)普及率,歐洲時尚電商市場主要集中在中部和西部地區(qū),其發(fā)展水平大大高于歐洲東部、北部和南部地區(qū)。

雖然歐洲電商的平均普及率約為32.2%,但南歐(20.4%)和東歐(17%)地區(qū)遠(yuǎn)遠(yuǎn)落后。相比之下,西歐和中歐地區(qū)約有42%的消費者定期進(jìn)行網(wǎng)上購物。

在工業(yè)化和技術(shù)應(yīng)用方面,南歐地區(qū)也長期落后于西歐和北歐地區(qū),意大利和西班牙等南歐國家的物流服務(wù)水平低于北方鄰國。

疫情期間,南歐市場加快了向以線上渠道為主的消費習(xí)慣轉(zhuǎn)變,但該地區(qū)的許多老年消費者仍然抵觸網(wǎng)上購物。與此同時,該地區(qū)年輕化、以移動端購物為優(yōu)先的消費者也正在逐漸趨于成熟。他們也更傾向于選擇網(wǎng)購,因此新一代零售商將填補這一市場空白并加速促成變革。

盡管南歐的時尚電商市場相對落后,但其仍有潛力成為零售商繼續(xù)探索和拓展的下一個大型線上購物市場。

與此同時,東歐互聯(lián)網(wǎng)普及率較低、城鄉(xiāng)居民之間的差距較大、經(jīng)濟(jì)增長緩慢、缺乏技術(shù)進(jìn)步作為支持等種種因素都阻礙了該地區(qū)的發(fā)展。

中歐地區(qū)由俄羅斯主導(dǎo),自2022年地域沖突發(fā)生以來,俄羅斯都與西方品牌隔絕開來,也使得東歐市場在歐洲的發(fā)展相對緩慢。

然而,與南歐市場相似的是,中歐地區(qū)的年輕消費群體也更傾向于選擇在移動端渠道——除了俄羅斯——該地區(qū)的電商市場規(guī)模也可能增速發(fā)展,由此推動時尚類電商也同步急速發(fā)展。

中歐、西歐和北歐市場在時尚類市場的領(lǐng)跑地位,將直接轉(zhuǎn)化為線上時尚市場的競爭優(yōu)勢。

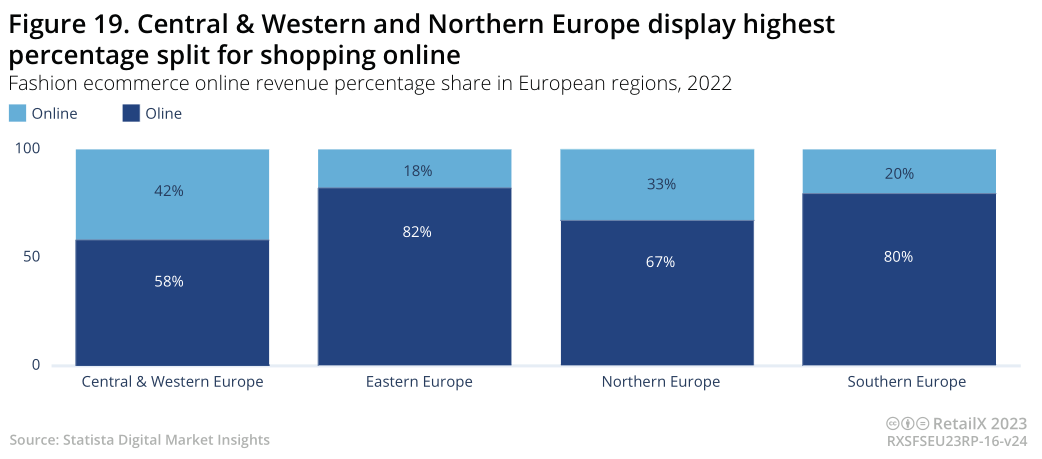

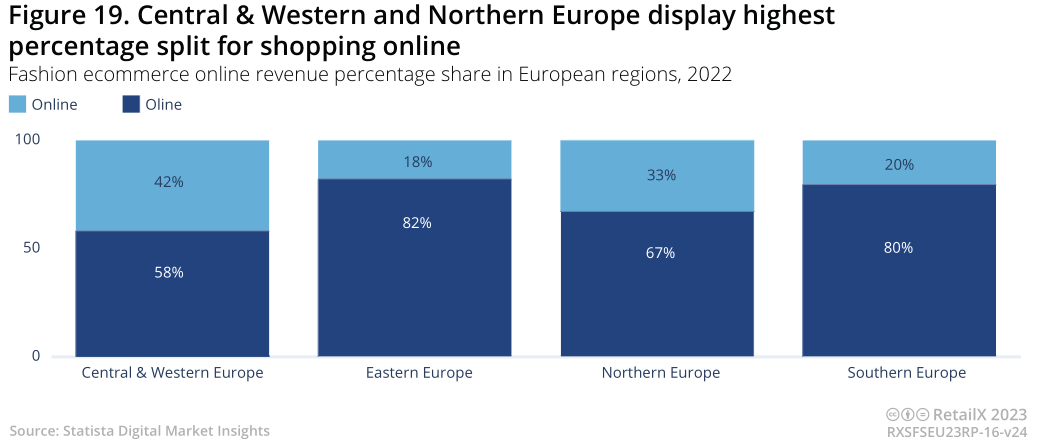

2022年,中歐和西歐市場的時尚品類線上營收占比為42%,線下的營收占比則為58%,而南歐和東歐市場仍以線下實體零售為主。

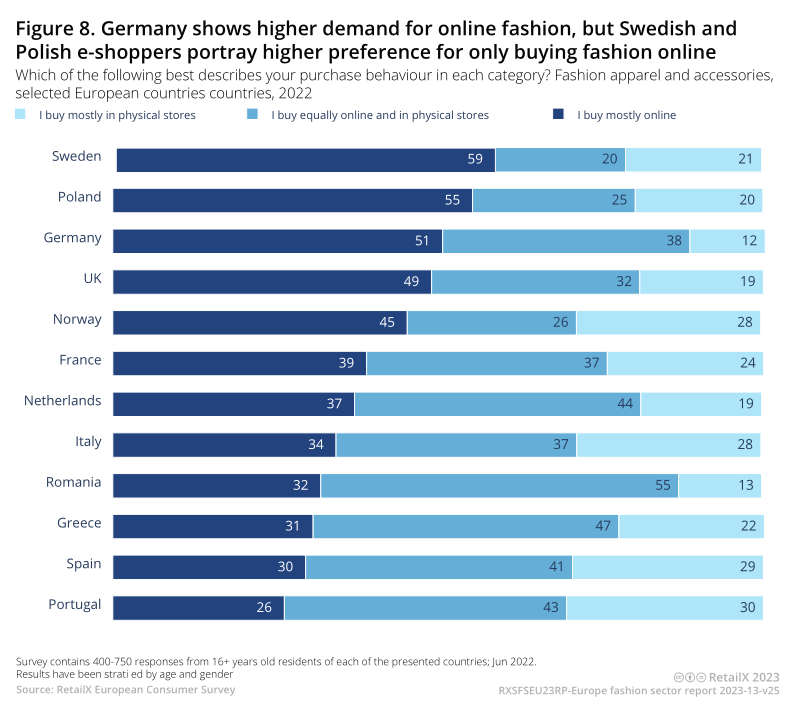

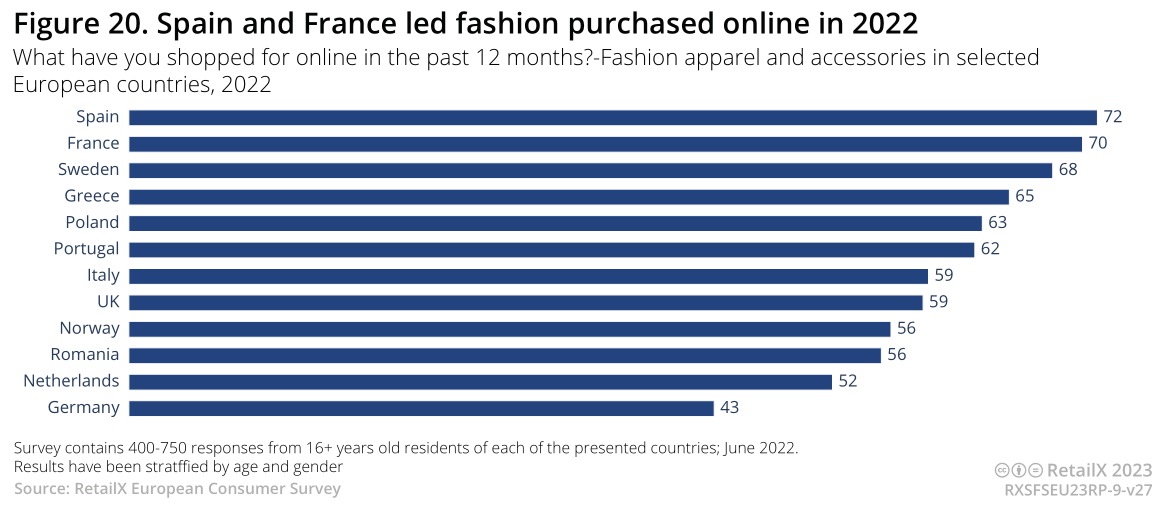

法國和西班牙這兩個國家在歐洲時尚類電商市場處于領(lǐng)先地位,而英國作為時尚類電商大國之一,其發(fā)展程度甚至落后于意大利、希臘和葡萄牙(僅根據(jù)下圖的消費者調(diào)研情況而言)。

英國時尚類線下實體零售發(fā)展較為突出,許多年輕人也更熱衷于線下進(jìn)行社交性購物,而非更依賴于線上渠道。

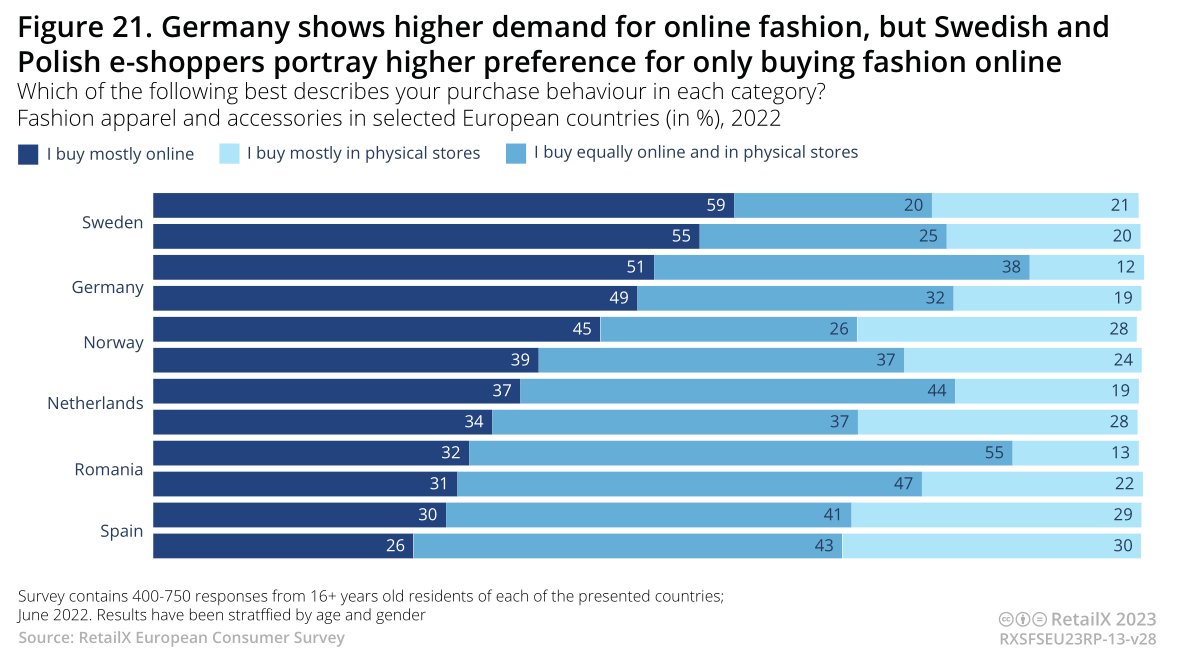

而在瑞典和德國,線上渠道是大多數(shù)人的優(yōu)先選擇渠道。相反,西班牙和羅馬尼亞的消費者分層相對均勻,人們在線上與線下的渠道選擇幾乎沒有呈現(xiàn)太顯著的傾斜。

自2019年疫情爆發(fā)之后,零售業(yè)整體趨向多渠道融合體驗:消費者通過線上瀏覽產(chǎn)品,店內(nèi)進(jìn)行試用體驗,或當(dāng)場購買,或通過線上訂購。線下實體店在疫情后重新恢復(fù)營業(yè)狀態(tài),零售商們也不得不面臨著實體零售與線上零售之間巨大的差距。

四、消費畫像:年輕社媒用戶成消費主力,女性消費者趨向沖動性購物

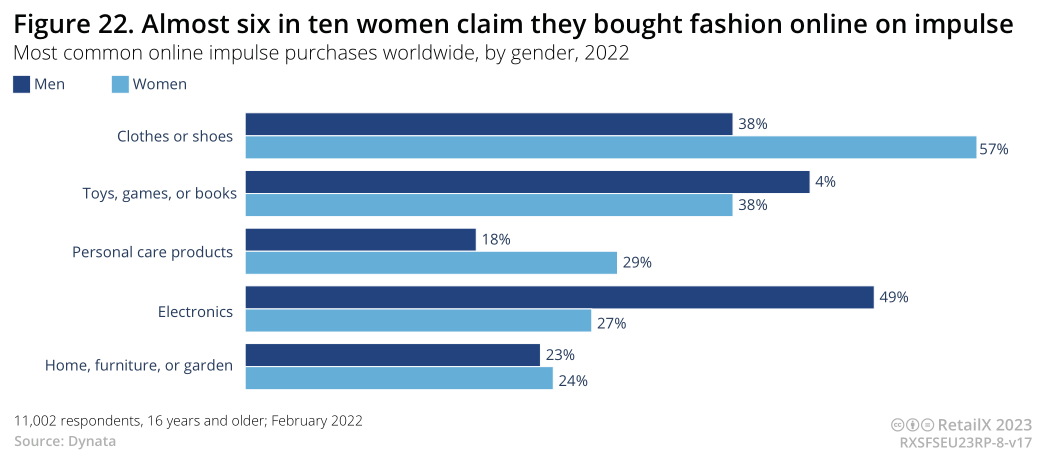

歐洲的時尚類電商消費者主要為女性,57%的女性消費者表示她們在網(wǎng)上購買時尚類產(chǎn)品出自一時沖動,而男性消費者的這一比例為38%,這與消費電子產(chǎn)品的線上購買情況幾乎完全相反。

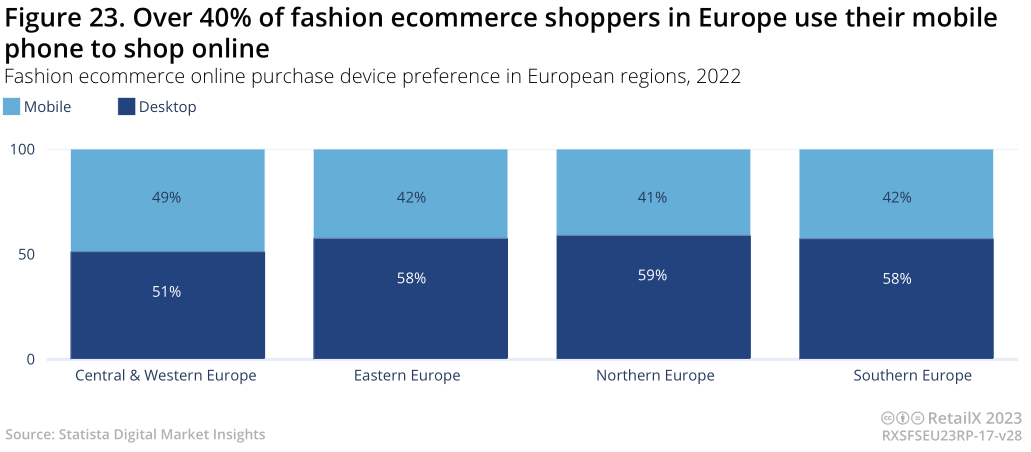

拋開性別刻板印象不談,在整個歐洲時尚類產(chǎn)品的線上消費者中,越來越多的消費者使用移動設(shè)備購物。這種情況在中歐和西歐的發(fā)達(dá)市場較為普遍,移動端和桌面端的比例分別為49%與51%,這一差異在所有其他地區(qū)則更為明顯。

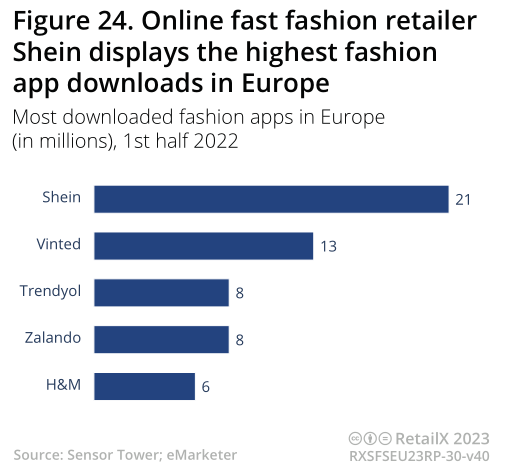

在歐洲的時尚應(yīng)用程序中,下載量居高的是中國快時尚應(yīng)用程序SHEIN,2022年上半年在歐洲的下載量為2100萬次,超過了Zalando(800萬次下載)和H&M(600萬次下載)等國際知名大品牌。2022年12月,SHEIN取代Zara成為全球搜索量居多的時尚界品牌。

僅在英國,SHEIN每天就賣出約3萬件商品,每年銷量達(dá)1千萬件,該品牌在歐洲的受歡迎程度也在不斷增長,憑借超低客單價與快速響應(yīng)需求的供應(yīng)鏈吸引了無數(shù)消費者。

越來越多的人使用移動設(shè)備,這也促使時尚品牌和零售商關(guān)注社交商務(wù)。時尚類消費者、年輕人和科技達(dá)人是社交媒體的主要用戶,人們約有15%的日均清醒時間花費在社媒平臺上。

因此,社交平臺本身也正日益成為時尚類品牌和零售商的銷售門戶之一。

數(shù)據(jù)顯示,截至2025年,社交商務(wù)模式的銷售額預(yù)計將增長3倍,而超過1/3的Facebook用戶已經(jīng)在平臺內(nèi)購買過時尚類產(chǎn)品。

2023年,Instagram和TikTok正逐漸成為時尚類營銷炙手可熱的社交網(wǎng)站。明星代言的時代逐漸褪去,消費者更關(guān)心產(chǎn)品本身的真實信息。據(jù)估計,品牌在Facebook上的直播轉(zhuǎn)化率上升了30%,同時退換貨的概率也較低,直播帶貨為虛擬世界鋪平了道路,時尚品牌是早期在社媒平臺上大規(guī)模營銷的品牌,他們從線上推出商品并舉辦虛營銷活動,以提高線上用戶的參與度,而不僅僅只是在平臺投放廣告而已。

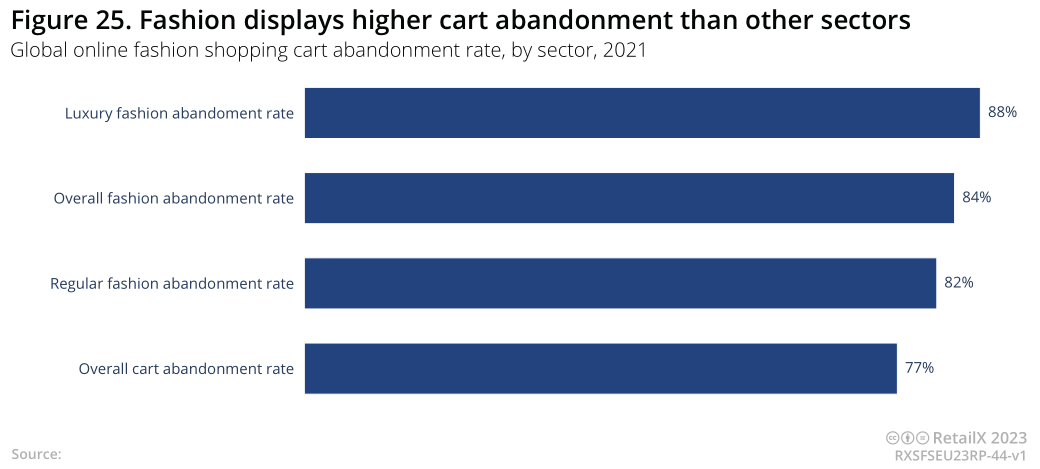

盡管社交媒體提供了較為廣泛的受眾覆蓋范圍,以及由此產(chǎn)生的消費者較高的品牌忠誠度,但所有零售品類中,時尚類產(chǎn)品的的購物車棄購率也是偏高的。

普通和奢侈品時尚購物車棄購率遠(yuǎn)高于零售品類整體的平均水平(77%),奢侈品的棄購率為88%,普通時尚類產(chǎn)品的棄購率為82%。

常見的棄購原因在于送貨成本和產(chǎn)品價格。數(shù)據(jù)顯示,放棄網(wǎng)上購買服裝和配飾的人群中,38%的消費者表示運費太高,36%的消費者表示自己發(fā)現(xiàn)其他渠道的產(chǎn)品更便宜。

預(yù)計截至2025年,整個歐洲市場中,英國消費者仍是五大國家市場中主要的時尚類消費者來源國。此外,時尚的平均訂單價值也相當(dāng)高,全球人均訂單價值為97.97美元,而普通消費者支出為79.70美元。

五、可持續(xù)性時尚趨勢:商家與消費者攜手,喚醒時尚產(chǎn)品的“第二生命”

疫情平息后,消費者購物習(xí)慣的最大轉(zhuǎn)變之一在于,人們越來越關(guān)注他們所購買的東西對環(huán)境產(chǎn)生的影響,這一趨勢對時尚業(yè)的沖擊尤為明顯。

此前在快時尚品牌的推動下,時尚業(yè)十多年來一直保持強勁增長。然而就其本質(zhì)而言,快時尚產(chǎn)品并非那么環(huán)保,因為價格低廉而產(chǎn)生了大規(guī)模的浪費行為。例如,在每年生產(chǎn)的1000億件服裝中,9200萬噸最終進(jìn)入了垃圾填埋場。這相當(dāng)于每秒鐘就有一輛裝滿衣服的垃圾車駛進(jìn)垃圾填埋場。2020年起,快時尚廢棄物的數(shù)量預(yù)計將飆升至每年1.34億噸。此外,如果不作任何改變,截至2030年,全世界服裝制造業(yè)產(chǎn)生的排放量預(yù)計將翻一番。消費者也已經(jīng)痛苦地意識到了這個問題,并開始改變自己的購買習(xí)慣,轉(zhuǎn)向選擇更多采用可持續(xù)生產(chǎn)流程的物品,并開始轉(zhuǎn)售和購買二手時尚商品。

80%的中國消費者表示,自己將減少購買時尚類產(chǎn)品以保護(hù)環(huán)境,77%的歐洲消費者表示他們計劃少買東西。而美國的消費者則較少考慮調(diào)整自己的購物習(xí)慣。

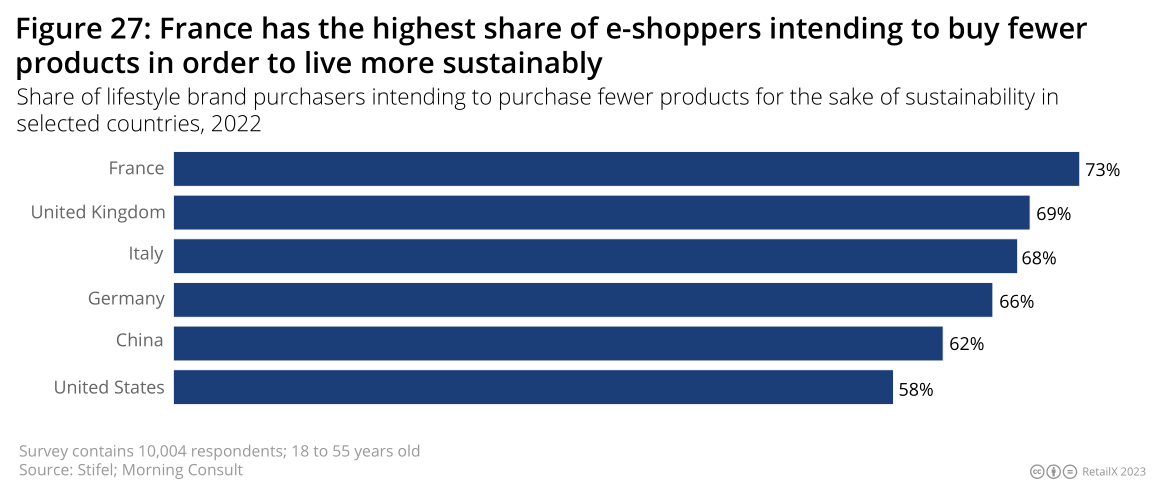

當(dāng)特別關(guān)注電子商務(wù)時,法國消費者是那些控制支出或商品的人,73%的人表示他們將減少網(wǎng)上購物。再次,英國緊隨其后(69%)。中國(62%)和美國(58%)墊底。

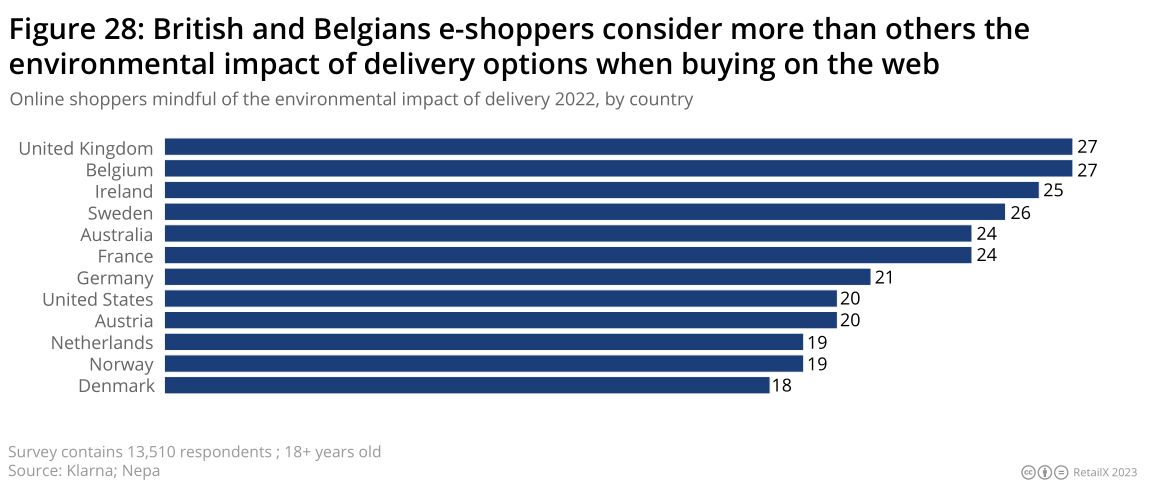

27%的英國和比利時消費者將配送服務(wù)視為關(guān)鍵的環(huán)境問題之一,他們根據(jù)配送選項和環(huán)保程度做出購買選擇。

此外,挪威和丹麥的消費者是最不可能根據(jù)環(huán)境因素選擇送貨方式的消費群體。原因在于,北歐人是倡導(dǎo)環(huán)境理念的先鋒,但正是很早就推廣了可持續(xù)性生產(chǎn)與配送服務(wù)等,所以他們很少特地考慮可持續(xù)性。簡單而言,該地區(qū)的本土品牌已經(jīng)將可持續(xù)性融入了他們的運營之中。

北歐地區(qū)之外,許多品牌正在尋找提供電動或混合動力送貨車輛的送貨公司,通常作為一個額外的消費者付費服務(wù)選擇,這也越來越成為常態(tài)。隨著零售商越來越意識到消費者對可持續(xù)產(chǎn)品和服務(wù)的渴望,許多零售商正在推動當(dāng)?shù)匚锪餍袠I(yè)實現(xiàn)這一轉(zhuǎn)變。

品牌和零售商還有很長的路要走,才能讓消費者相信他們在時尚的可持續(xù)發(fā)展方面走對了方向。“漂綠”(Green Washing)是一種廣告或營銷手段,通過綠色公關(guān)和營銷來欺騙公眾,讓公眾相信一個組織的產(chǎn)品、目標(biāo)和政策是具有可持續(xù)性環(huán)保,而事實并非如此。

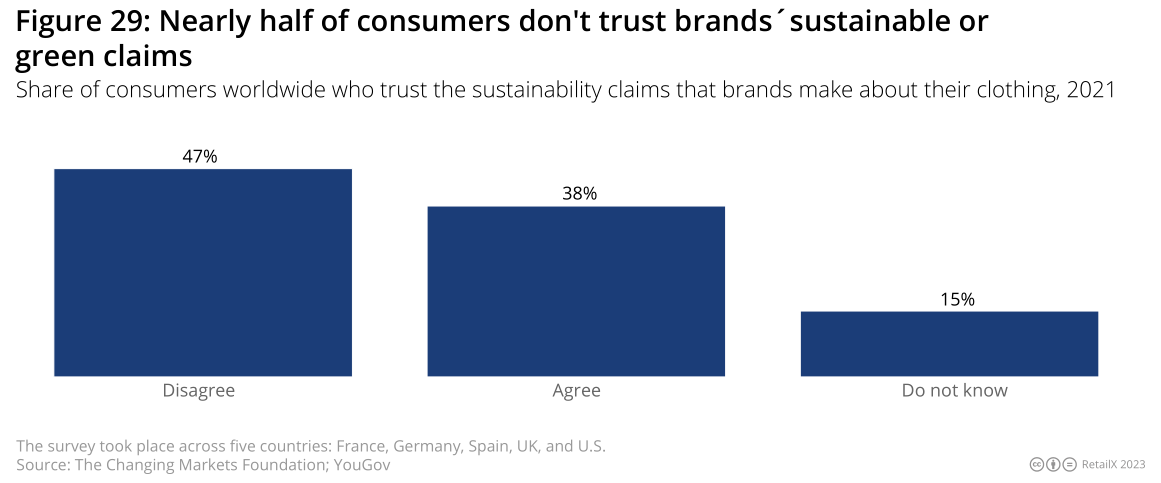

實際上,47%的歐洲時尚消費者對零售商和品牌的環(huán)保聲明持懷疑態(tài)度。

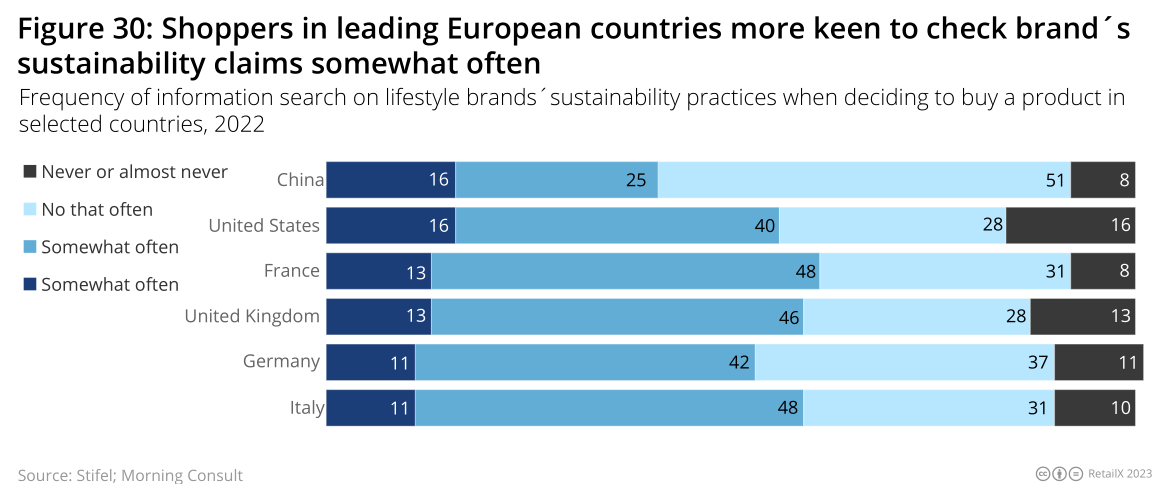

與中國、美國的消費者相比而言,歐洲時尚消費者更有可能查看企業(yè)關(guān)于環(huán)境和可持續(xù)發(fā)展的相關(guān)聲明。

2020年,歐盟的一項研究發(fā)現(xiàn),53%的品牌或企業(yè)所做的可持續(xù)性聲明模糊、誤導(dǎo)或提供了關(guān)于產(chǎn)品環(huán)境特性的毫無根據(jù)的信息。

2022年,英國市場競爭管理局(CMA)對Asos、Bohoo和George等英國主要時尚品牌發(fā)起了可持續(xù)性要求審查,并正在與政府磋商,探討是否可能根據(jù)消費者法規(guī)對企業(yè)實施任何“漂綠”行為發(fā)起指控。

隨著年輕人對快時尚危險性的認(rèn)識不斷提高,人們對時尚消費的態(tài)度也發(fā)生了轉(zhuǎn)變,這推動了二手服裝市場進(jìn)一步增長。

例如,近一半(42%)的Z世代和千禧一代的消費者表示,他們愿意購買二手產(chǎn)品。

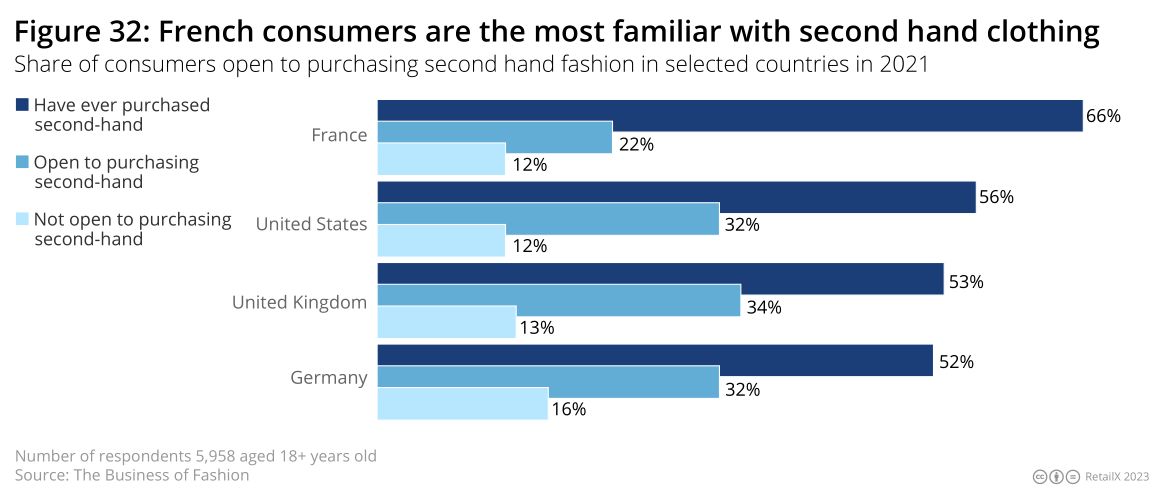

二手產(chǎn)品購物趨勢在法國、德國和英國表現(xiàn)得較為顯著,超過一半的消費者愿意購買二手時尚,而且與美國市場相似的是,二手市場和古著市場蓬勃發(fā)展。

消費者環(huán)保意識愈發(fā)濃烈也倒逼各大時尚品牌做出改變,進(jìn)而與可持續(xù)發(fā)展、社交平臺和電商平臺等所有其他可能涉及的增長驅(qū)動力相結(jié)合。

2019年,全球二手服裝市場規(guī)模達(dá)到280億美元。疫情開始時,時尚服裝業(yè)出現(xiàn)了一次下滑趨勢。之后,該行業(yè)已經(jīng)復(fù)蘇并蓬勃發(fā)展,2021年的市場規(guī)模擴大至360億美元。截至2025年,該行業(yè)的市場規(guī)模預(yù)計將迅速增長至770億美元。二手服裝市場已經(jīng)開始逐漸成為流行的消費觀念,越來越多的消費者開始重新審視自己已有的服裝。

新型的時尚市場背景下,包括Burberry、StellaMcCartney和Gucci在內(nèi)的幾個奢侈品牌,現(xiàn)在都在與二手服裝銷售平臺RealMarket合作。

與此同時,eBay作為二手交易知名平臺,自然也迎來了其“復(fù)興”時刻,該平臺占據(jù)了二手服裝市場69%的市場份額。

大量的年輕消費者在市場上尋找物美價廉且環(huán)保的時尚類產(chǎn)品。80%的Z世代消費者表示,他們對購買二手產(chǎn)品充滿了興趣,同時也不認(rèn)為這有失體面。此外,90%的受訪者表示,當(dāng)手頭緊張時,他們則更有可能購買二手產(chǎn)品。

雖然二手服裝的增長很大程度上是由消費者出售自己的商品所推動的,但零售商們也開始將這一想法與自己的庫存清理策略相結(jié)合,圍繞商品的“第二生命”創(chuàng)造出一個全新的市場細(xì)分。

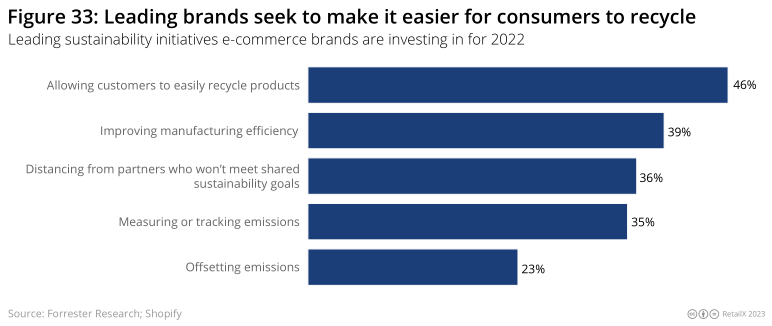

零售商和品牌商已經(jīng)開始采用他們自己的回收方法來融入這股二手交易熱潮。RetailX數(shù)據(jù)顯示,46%的零售商認(rèn)為幫助消費者更好地完成產(chǎn)品回收再利用是其可持續(xù)發(fā)展的首要任務(wù)。

德國快時尚零售商Zalando在其網(wǎng)站上增加了“二手類別”,并于2021年底上線。顧客可以把男士、女士和兒童的商品轉(zhuǎn)賣給Zalando,平臺會在經(jīng)過質(zhì)量檢查后將其羅列出來。該類別將具有與其他類別相同的用戶體驗,以及享有相同的退貨政策。

Zara、H&M、PO.P和DancingLeopard等部分獨立時尚品牌也在推動二手服裝的轉(zhuǎn)售計劃,從消費者手中購買自家或其他時尚品牌的商品,然后再轉(zhuǎn)售給其他有需要的消費者。

六、中國彰顯供應(yīng)實力:快時尚出海品牌SHEIN躍居TOP 50第5名,歐洲品牌產(chǎn)品供應(yīng)國地位凸顯

盡管經(jīng)濟(jì)大環(huán)境不如往年景氣,但該行業(yè)的許多歐洲企業(yè)成功地捍衛(wèi)了它們在全球市場上的地位,這都得益于企業(yè)紛紛轉(zhuǎn)向高附加值產(chǎn)品和服務(wù)、垂直利基市場和全新的商業(yè)模式。

意大利、法國、波蘭和德國是時尚分銷和零售公司數(shù)量較多的國家。然而令人驚訝的是,即使在歐洲時尚企業(yè)TOP50中,許多時尚公司甚至只是微型企業(yè),員工還不足10人。

時尚制造業(yè)活動最集中的地方是意大利、西班牙、希臘、萄萄牙等其他南部歐盟國家,以及波蘭、羅馬尼亞、保加利亞、匈牙利等東部歐盟國家,這些國家都有越來越多的時尚品牌和零售商涌現(xiàn)。

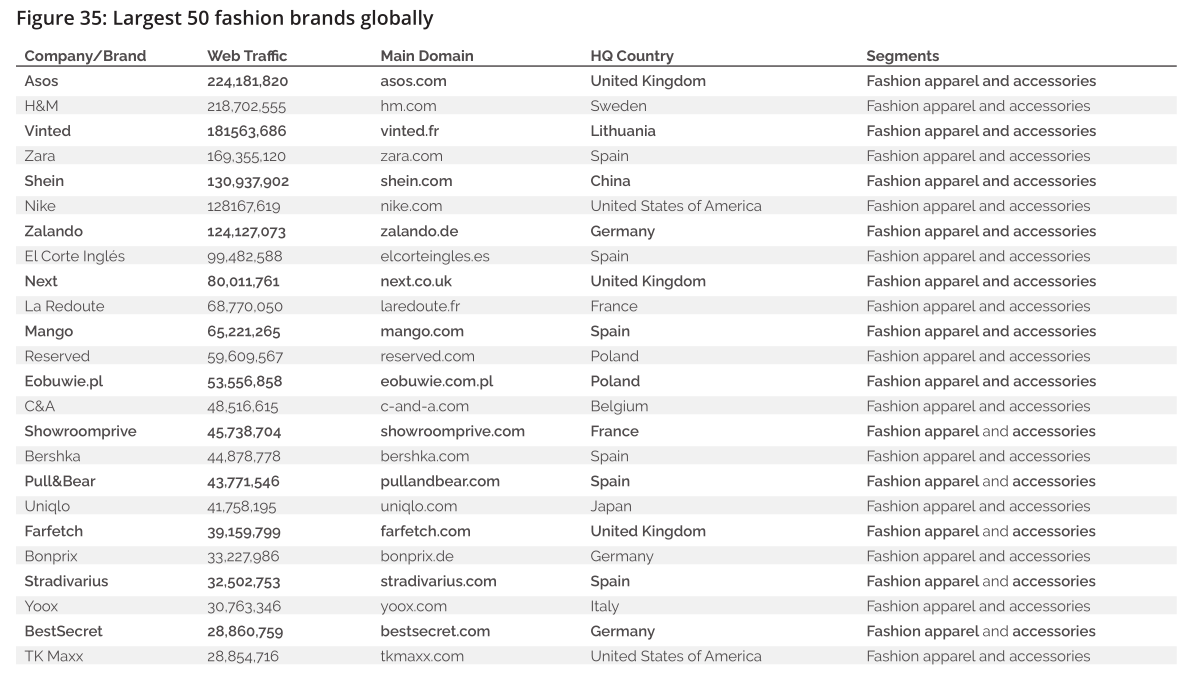

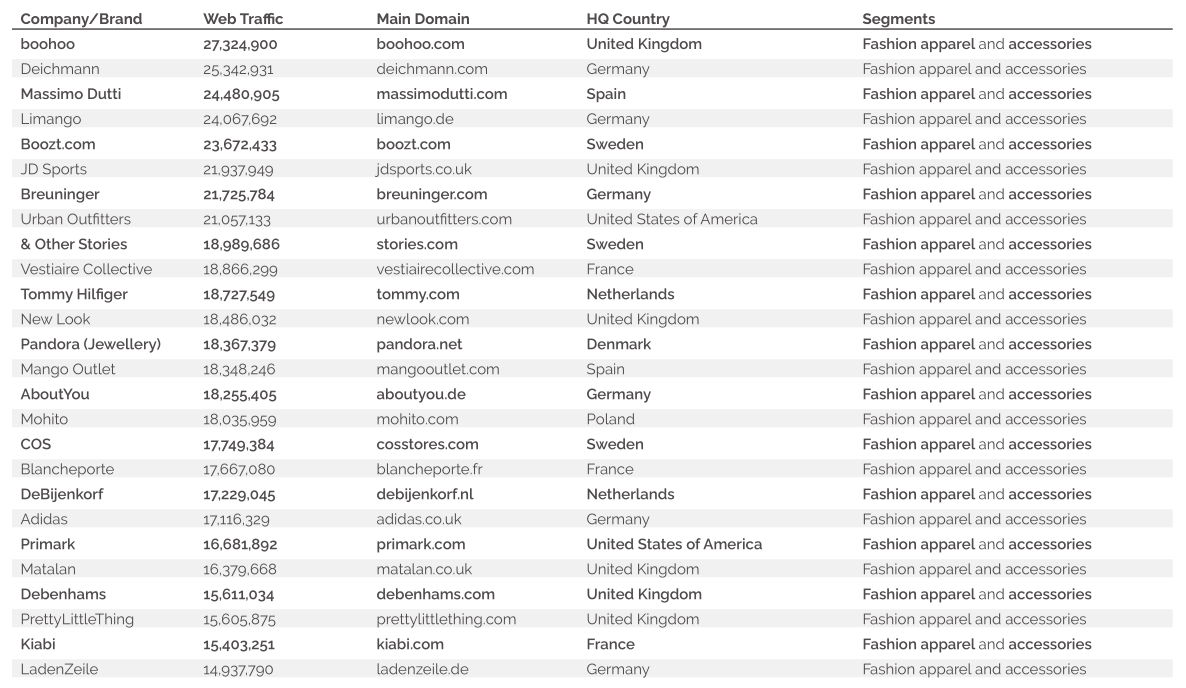

雖然歐盟的傳統(tǒng)出口市場仍然是瑞士、美國和日本,但新興經(jīng)濟(jì)體——尤其是中國——也已經(jīng)成為時尚和高端產(chǎn)品的重要出口市場。對外出口量的增加一定程度上彌補了歐洲內(nèi)部消費市場的下行態(tài)勢。例如,中國的SHEIN已躍居RetailX歐洲時尚類電商榜單TOP50的第5名。同樣,二手市場Vinted躋身流量排行榜前3名,這也顯示出消費者習(xí)慣正在迅速重塑歐洲時尚商業(yè)版圖。

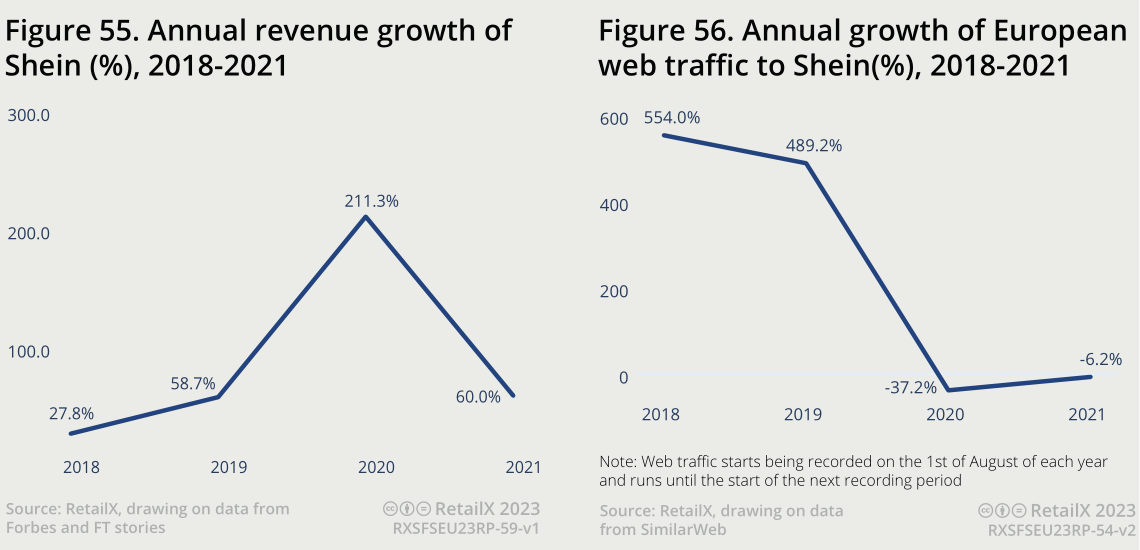

SHEIN作為當(dāng)下全球炙手可熱的快時尚品牌,通過快速的庫存周轉(zhuǎn),以及每天在網(wǎng)站上投放多達(dá)2000個新商品,推動了強勁的業(yè)務(wù)增長,這也使得用戶數(shù)量迅速增長,并在疫情和通脹期間保持了一定的業(yè)務(wù)發(fā)展水平。

SHEIN在近期也實現(xiàn)了快速增長,擴張到巴西、墨西哥、美國和歐洲等國家/地區(qū)市場。2022年至2023年,SHEIN在美國和歐洲市場的銷售額有所下滑。截至2025年,SHEIN預(yù)計將成為占據(jù)主要全球市場份額的時尚零售商,并深受Z世代年輕消費者的喜愛。

SHEIN的爆炸性增長也催生了一批“模仿者”,比如拼多多推出的海外綜合類電商平臺TEMU,其目標(biāo)受眾也是Z世代的消費者,其他許多時尚類(如Asos和Zalando)也都增加了針對這一受眾的產(chǎn)品,欲與SHEIN分得市場中的一杯羹。

與此同時,大環(huán)境也向SHEIN拋出了挑戰(zhàn)。不斷上升的空運成本和生產(chǎn)成本侵蝕了該公司的利潤空間,讓該公司從2022年利潤10億美元的“崇高目標(biāo)”,調(diào)整至7億美元左右。

此外,受地域沖突影響,2022年歐洲時尚行業(yè)的整體營收約為1784.2億歐元,低于2020年(1825.1億歐元)和2021年(2112.1億歐元),主要是由于2022年2月俄羅斯入侵烏克蘭引發(fā)的生活成本問題。然而該行業(yè)市場規(guī)模預(yù)計將在2023年獲得大幅增長,預(yù)計將達(dá)到2303.2億歐元。

有趣的是,按銷量和收入計算,時尚電商行業(yè)的主要的賣家群體為亞馬遜賣家。但Retailx的數(shù)據(jù)中,亞馬遜和eBay卻排在TOP 50之外,主要因為這兩個網(wǎng)站也銷售著榜單上其他時尚品牌旗下的商品。

歐洲的市場競爭中,昔日快時尚巨頭Zara的市場份額正在縮水,而Zalando正不斷快速地獲客。

與此同時,Vinted是榜上有名的幾個專門的時尚市場之一。轉(zhuǎn)向市場模式來銷售時尚產(chǎn)品,是因為消費者喜歡在銷售競爭商品的網(wǎng)站上看到的便利性一一而且往往更具競爭力的價格。

亞馬遜在時尚界的成功推動了包括SHEIN在內(nèi)的許多其他公司采用電商平臺銷售模式。從流量數(shù)據(jù)來看,這對品牌和零售商來說大有脾益,預(yù)計未來幾年會有更多的時尚品牌進(jìn)入TOP 50。

二手交易平臺Vinted的火熱和快時尚品牌SHEIN的崛起,凸顯了歐洲市場內(nèi)兩個有趣的趨勢:一是轉(zhuǎn)向人們二手類時尚產(chǎn)品;二是中國品牌為歐洲市場提供了出口新增量。

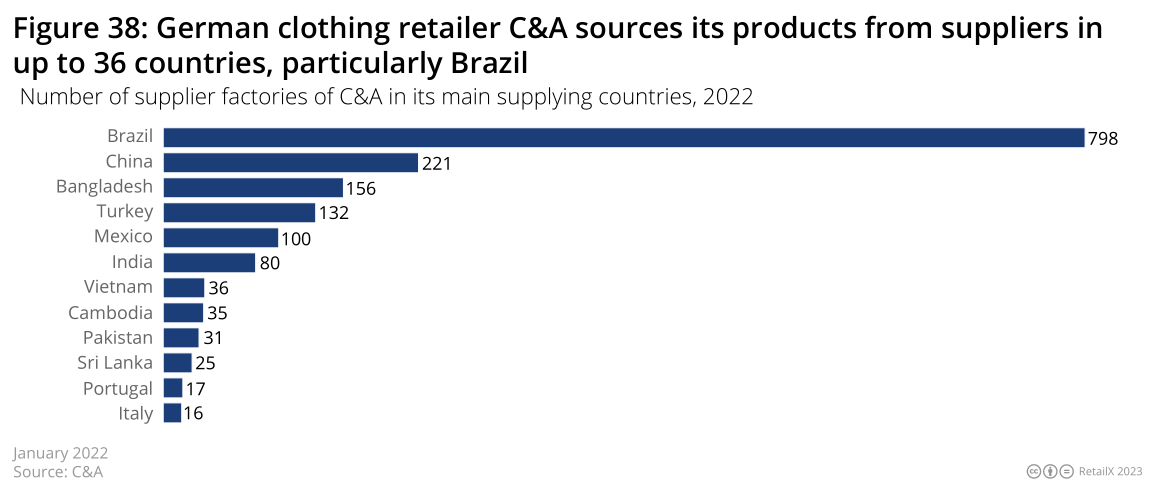

此外,雖然歐洲時尚業(yè)的主要銷售商很大程度上是歐洲人,但整個行業(yè)從供應(yīng)到交付都非常國際化。構(gòu)成時尚價值鏈的行業(yè)形成了一個復(fù)雜而相互關(guān)聯(lián)的網(wǎng)絡(luò),涉及到時尚產(chǎn)品的設(shè)計、制造、全球分銷等環(huán)節(jié)。這一供應(yīng)鏈中來自歐洲地區(qū)之外的商品和原材料供應(yīng)商越來越多。例如,德國零售商C&A從36個國家采購產(chǎn)品和原材料,其中大部分來自巴西,而中國也在其中扮演著越來越重要的角色。

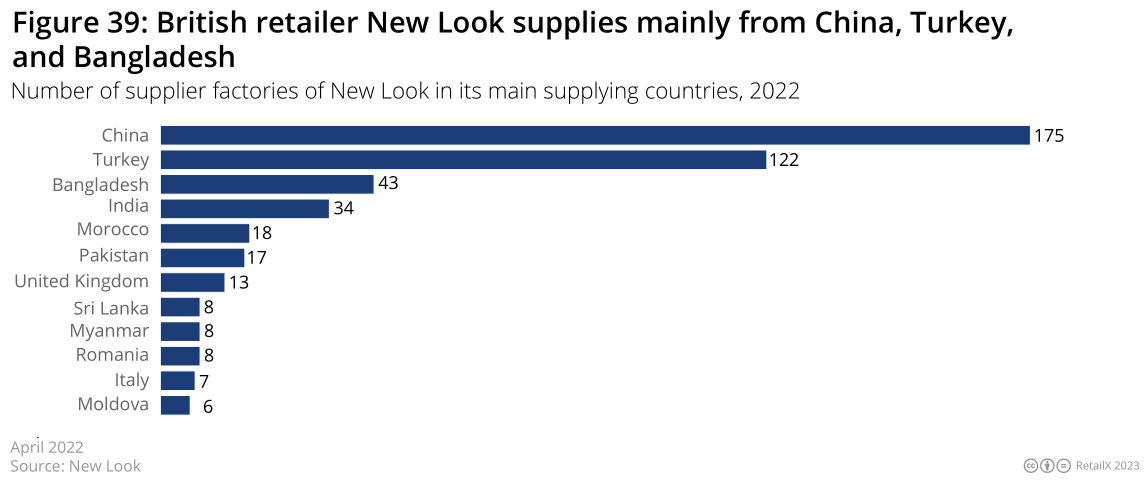

英國零售商NewLook公司也有大量的全球供應(yīng)商,主要從中國、土耳其和孟加拉國等國家采購,同時也從本國采購材料和產(chǎn)品。

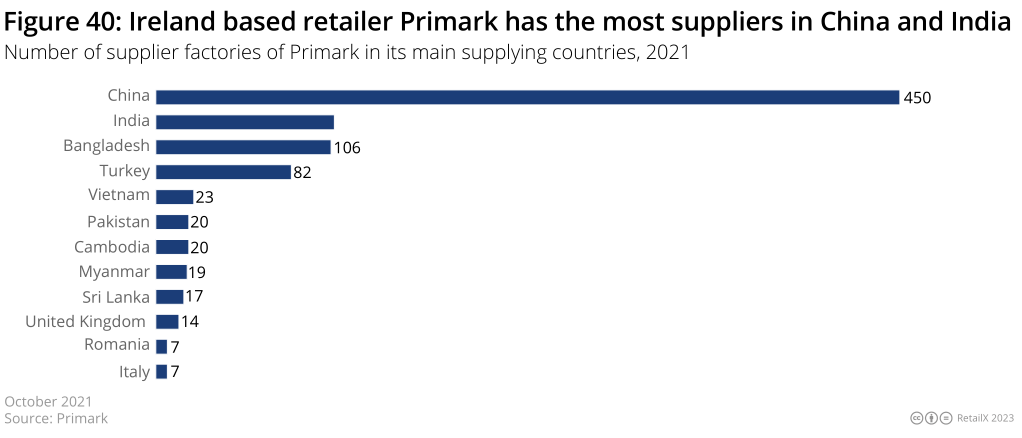

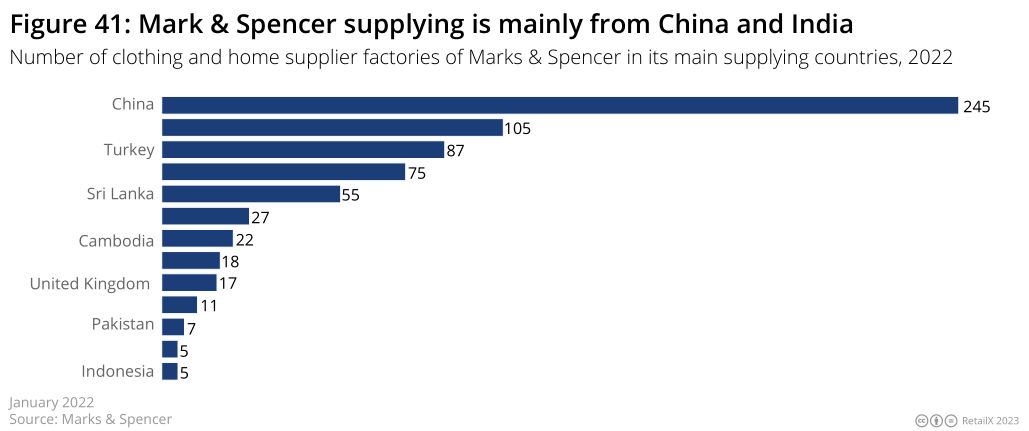

同樣,歐洲TOP50中唯一的愛爾蘭品牌Primark,其大部分產(chǎn)品也來自中國和印度,英國和意大利也占據(jù)了一定比例。Marks&Spencer也是中國產(chǎn)品的采購方,同時也接納來自土耳其的產(chǎn)品供應(yīng)。

歐洲市場中主要時尚零售商和品牌的評估也從側(cè)面表明,品牌們大部分的產(chǎn)品供應(yīng)來自中國,這再次鞏固了中國在歐洲時尚供應(yīng)和銷售中日益凸顯的關(guān)鍵地位。

封面圖源 | 圖蟲創(chuàng)意

文中圖源 | RetailX

編譯 | 雨果跨境 劉志偉

(來源:歐洲電商參謀長)

以上內(nèi)容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業(yè)新聞資訊,雨果跨境不對其真實性、可靠性承擔(dān)任何法律責(zé)任,如有侵權(quán)請聯(lián)系刪除。特此聲明!