免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-05-29 14:18

2023,今年有點難

不知不覺2023年已經過去一半。回顧去年的韓國電商市場,可以說用一個詞來形容,那就是“多災多難”。

從2023年年初開始,Hello Nature中斷服務、Lotte ON的凌晨配送服務結束等各種消息傳出,韓國電商市場便以不安地開頭出發(fā)。Tmon,Interpark等一度叱咤市場的公司,被低價收購。進入下半年以來,Style Share、Hiphopper等垂直商務平臺的結束運營的噩耗更是接連不斷。

當然,禍福相伴,看似將永遠持續(xù)財政赤字的Coupang,在每個季度持續(xù)改善業(yè)績的情況下,最終在去年第三季度扭虧為盈。

以2022年為起點,韓國電子商務市場的競爭環(huán)境發(fā)生了根本性的變化,不過,令人沒預料到是通貨膨脹和經濟蕭條加劇了此變化的快速到來。

變化的背后:三個黃金交叉點

韓國市場變化的背景是2021年到2022年發(fā)生的3個黃金交叉點所致。

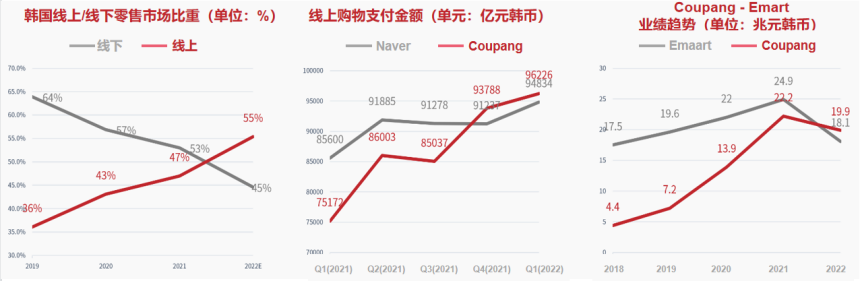

首先,以2022年為起點,韓國零售市場內的線上比重超過線下。韓國電子商務的滲透率超過了50%,這一數據在全球僅次于中國的,這意味著電子商務市場的增長能力幾乎達到了極限。此前,電子商務市場之所以能夠高速增長,主要得益于從線下向線上消費的轉換。

數據來源:統(tǒng)計局,wiselab,DB金融投資

不過,在市場增長逐漸放緩的情況下,在長時間爭奪"韓國亞馬遜"的競爭中,也開始出現勝者的輪廓,那就是Coupang。Coupang從2021年年末開始已超越當時的第一名NAVER,而且預計這一差距將逐漸拉大。

此前,在被評價為"斗雞博弈"的韓國電商市場,投資之所以涌向該產業(yè),是因為資本堅信如果市場迅速增長并登上第一的位置,便可以實現穩(wěn)定的收益化。但是如今韓國電子商務市場進入了低增長局面,甚至隨著第一平臺的確定,美好的時光已經結束了。

此后,Coupang超越了現有的線上線下零售業(yè)界最強者易買得,這意味著Coupang、Naver等上游平臺的影響力將比現在更加強大,電子商務真正的全盛時代即將到來。不過,只有極少數的上位平臺才能享受這一成果。

成長的時代結束,生存的時代開始

如今,比起期待市場規(guī)模的增長,強化收益性成為了韓國市場的熱門話題。正如前面所說,沒有辦法證明強收益的平臺已經逐漸消失。同時,隨著上游的電商平臺開始進入強調收益性的戰(zhàn)略模式,這給到供應商品的品牌方和賣家的壓力也開始逐漸加大。而Coupang能夠實現扭虧為盈,也得益于此種價格協商能力的不斷強化。

如今,韓國電商市場的玩家們到了真正需要認真思考生存戰(zhàn)略的時刻。韓國的中小型平臺不僅沒有實現營收增長,交易額也在不斷減少,垂直電商平臺也要隨時應對Coupang、Naver等大型企業(yè)為了強化收益性,而進入他們的市場。如果品牌方和賣家沒有進一步的對策,將難免會隸屬于平臺。

戰(zhàn)略性的選擇與集中

現在的電子商務市場,生存比成長更重要。那么為什么我們的生存受到威脅?

首先,上游平臺和其他小平臺的差距正在進一步拉大。因為這些強大的上游平臺在搜索、配送、商品采購等領域具有明顯的優(yōu)勢。

與此同時,通貨膨脹和經濟衰退也使得該商業(yè)模式的獲利變得更加困難。電子商務本質上是一種很難賺錢的商業(yè)模式之一。雖然其固定費低,但具有較高的變動費。一旦經濟狀況,變動費管理的難度會進一步提高,最終導致本就虧損的企業(yè)們的苦惱將不斷加深。

而且,Coupang和Naver等主流平臺的束縛也會越來越多。他們也會為應對低增長時代,尋找新的動力,試圖擴張到垂直電商領域。同時也會努力提高盈利能力。 這會自然而然地導致賣家手續(xù)費上升或自營PB商品的擴張等。

最終需要的是選擇和集中

那么品牌和賣家今后應該如何行動?品牌與賣家需要明確的是,如何戰(zhàn)略性地利用平臺,在其中進行選擇和集中。

雖然今后賣家的收益性很有可能下降,但也不需要過多的擔心。在這種趨于市場穩(wěn)定的時期,賣家需要做好快速接受平臺最新政策的準備(因為平臺的政策更新,是跟隨顧客需求)。例如很多賣家開始接受Coupang 火箭配送等,因為顧客們已經開始將當日配送、精準配送視為理所當然。因此,如果賣家反向的率先利用好這一點,薄利多銷進行一個爆品的長期運營,反而可以增加利潤總額。

另外,韓國市場的運營同時也要確保一定的獨立站比重。過于依賴平臺,從長遠看來沒有任何好處。

最后,為了提高賣家自身價值,需要培養(yǎng)制造能力,注意品牌化,確保忠實顧客。即使在整體的市場情勢并不樂觀的現在,只要做好充足的準備,也能機智地克服困難。

封面/圖蟲創(chuàng)意

(來源:日韓觀望臺)