免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

“這是希望之春,這是失望之冬。”

正如狄更斯在《雙城記》中的開篇,如今的跨境電商行業(yè)也出現(xiàn)了各大電商巨頭市場份額此消彼長的趨勢(shì)。

繁榮了20多年的亞馬遜正在陷入“中年危機(jī)”。2022年創(chuàng)下年虧損27億美元的歷史最差業(yè)績,試圖打造中高端賽道的舉措讓其將客單價(jià)40美元以上的廣袤市場拱手相讓,而異軍突起的“后起之秀”TEMU已經(jīng)伺機(jī)而動(dòng)。

從復(fù)制SHEIN的寄售模式,到不斷挖角團(tuán)隊(duì),TEMU短期內(nèi)的目標(biāo)也很明確,那就是超越SHEIN。但是,作為強(qiáng)調(diào)高性價(jià)比的全品類APP,從長期而言,亞馬遜必然是TEMU的終極對(duì)標(biāo)目標(biāo)。

據(jù)雨果跨境了解,繼美國、加拿大以及澳大利亞之后,TEMU已于 4 月 21 日和4月23日分別上線了英國站和德國、荷蘭、法國、意大利和西班牙5個(gè)站點(diǎn)。流量驅(qū)動(dòng)下,亞馬遜賣家紛紛脫下“長衫”試水。一場賣家和消費(fèi)者的爭奪戰(zhàn)由此拉開,并且愈發(fā)激烈。而脫下“長衫”后的亞馬遜賣家與TEMU的適配度能有幾分?亞馬遜的電商霸主地位又是否會(huì)被撼動(dòng)?本文將逐一探索。

一、適者生存

TEMU正在一路狂飆。

TEMU在美國上線不久后便在應(yīng)用市場霸榜,觸角已經(jīng)從北美延伸到澳洲和歐洲。YipitData數(shù)據(jù)顯示,TEMU的GMV從2022年9月的300萬美元,增長到今年1月的1.92億美元——短短5個(gè)月,GMV翻了64倍。

0.99美元的衣服、0.98美元三支牙刷、1美元的充電器,對(duì)標(biāo)SHEIN,但又比SHEIN的價(jià)格低將近30%,TEMU驚爆眼球的折扣確實(shí)令人難以抵抗。

低價(jià)儼然成為了TEMU“攻城略地”的殺器。縱使這柄低價(jià)殺器冰冷無情,卻依然抵擋不住亞馬遜賣家對(duì)TEMU的熱情。

“最好的時(shí)候日出4000單,薄利多銷,省心且滋潤。”這是第一批吃螃蟹的賣家郭上財(cái)發(fā)出的真實(shí)感受。

TEMU采用的是全托管,和SHEIN類似,賣家只需要把貨送到倉庫即可,商品定價(jià)、銷售、營銷、物流配送、售后等環(huán)節(jié)都由平臺(tái)完成。對(duì)比需要賣家投入人力運(yùn)營的平臺(tái)確實(shí)更加方便,但缺點(diǎn)也十分明顯,賣家缺少定價(jià)權(quán)。

郭上財(cái)告訴雨果跨境,在家居這個(gè)大類目上,亞馬遜內(nèi)卷已經(jīng)是常態(tài),在這個(gè)低價(jià)為王的時(shí)代,TEMU平臺(tái)的出現(xiàn),一方面解決了亞馬遜賣家長久庫存高企的困頓,另一方面看好TEMU不吝金錢地大肆營銷獲得的流量和訂單轉(zhuǎn)化率。

背靠財(cái)大氣粗的拼多多,廣告投放之闊綽,讓第一批入局的TEMU賣家感受到了前所未有的爆單盛宴。“2月份的時(shí)候,官方不吝金錢大肆投放廣告,那時(shí)候基本日出千單不在話下。最近沒有大量廣告投放,單量下滑但還是有幾百單。”郭上財(cái)表示。

雖然目前并不知曉TEMU上的賣家到底有多少,但是從近期賣家供貨單量上漲導(dǎo)致TEMU頻頻爆倉的消息可以窺探一二。郭上財(cái)向雨果跨境透露,入局TEMU的賣家只增不減,近期他的產(chǎn)品入庫不再是之前常用的倉庫,而是進(jìn)入了新增的幾個(gè)新的倉庫,足以證明TEMU在供給端上承受的壓力有多大。

“適者生存,都在說低價(jià)可恥,但賣家加入的步伐并沒放緩,熬不住,確實(shí)沒有利潤可圖自然就退了。”郭上財(cái)告訴雨果跨境,其身邊亞馬遜圈層的賣家最少一半都在嘗試做TEMU,有人試探進(jìn)場,嘗到甜頭,也有人罵咧退場,如飲毒藥。

“TEMU狼性太足了,對(duì)內(nèi)對(duì)外各方面都令人畏懼,至今也不敢去試水,誰也不知道TEMU會(huì)不會(huì)是下一個(gè)Fanno,再等等吧。”亞馬遜賣家老劉告訴雨果跨境。

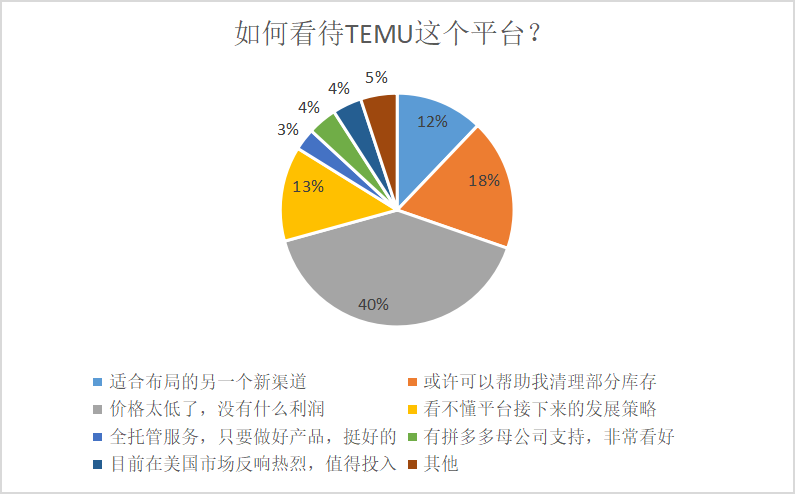

“觀望”甚至“不屑一顧”依然是多數(shù)亞馬遜賣家入局TEMU平臺(tái)的態(tài)度。據(jù)雨果跨境發(fā)起的亞馬遜賣家對(duì)TEMU平臺(tái)看法的調(diào)研來看,目前大部分亞馬遜賣家對(duì)TEMU的發(fā)展并不樂觀。

其中,41%的亞馬遜賣家認(rèn)為TEMU平臺(tái)價(jià)格太低,沒有利潤可言;18%的亞馬遜賣家認(rèn)為TEMU平臺(tái)適合幫助賣家清理部分庫存;14%的亞馬遜賣家認(rèn)為對(duì)于TEMU平臺(tái)往后的發(fā)展策略并不明朗。僅有12%的亞馬遜賣家認(rèn)為TEMU是適合賣家布局的另一個(gè)新渠道;認(rèn)為TEMU全托管服務(wù)到位、有強(qiáng)大背景、目前在海外反響好的賣家總共占據(jù)11%。

超過3成的亞馬遜賣家對(duì)TEMU平臺(tái)持有觀望的態(tài)度,或許隨著TEMU的日益壯大,會(huì)選擇加入。有超過半數(shù)的亞馬遜賣家明確表示不會(huì)入局TEMU。目前,美國性價(jià)比電商賽道競爭激烈,TEMU想以“低價(jià)”的鮮明特點(diǎn)打動(dòng)海外消費(fèi)者的同時(shí),也需要考慮如何打動(dòng)這超過八成的供給端賣家的加入。

二、環(huán)環(huán)相“克”

TEMU極速增長,亞馬遜賣家急需新平臺(tái)開拓新渠道實(shí)現(xiàn)營收增利,看似一拍即合,但兩者碰撞產(chǎn)生的化學(xué)反應(yīng),頗有大爆炸的隱患。TEMU在狂飆,超速且無序,爆倉事件便是TEMU速度與體量之間最先暴露的矛盾點(diǎn)。

2023年2月中旬,TEMU在美國收視率最高的超級(jí)碗一擲千金,平臺(tái)流量暴增,倉庫危機(jī)一觸即發(fā)。此前,多位TEMU招商經(jīng)理向賣家發(fā)布了倉庫停止收貨的通知。具體內(nèi)容為:所有新品停止上新、所有商品停止補(bǔ)貨、JIT商品全部下架,并且從3月15日起,所有未發(fā)貨備貨單作廢,未及時(shí)點(diǎn)發(fā)貨的已發(fā)貨產(chǎn)品可能無法入庫。

很顯然,TEMU的后備力量跟不上它的擴(kuò)張速度。“3月中期至今,TEMU的倉庫一直是處于爆倉的狀態(tài)。4月初重新開倉后,發(fā)過去的兩批貨都到TEMU最近新開的倉庫,但依然還積壓在倉庫,爆款也早已經(jīng)斷貨。”賣家雷震告訴雨果跨境。

雷震坦言,TEMU還處于流量紅利期,賣家可以依靠平臺(tái)投的廣告沖銷量,倉庫爆倉導(dǎo)致斷貨都不會(huì)有太多影響,但爆倉后的帶來的“后遺癥”,如“斷貨超時(shí)”、“發(fā)貨量不足”等的巨額罰款,并且該罰款并不限于JIT模式的賣家,足以令一眾賣家頓足不前。

據(jù)了解,經(jīng)歷爆倉危機(jī)后,TEMU重新開倉后,不少賣家反饋收到了緊急備貨單的通知。通知中提到,對(duì)于全部到貨的備貨單,要求備貨單內(nèi)下單件數(shù)全部質(zhì)檢合格上架。

- 若出現(xiàn)質(zhì)檢不合格,則按質(zhì)檢不合格件數(shù)貨值2的金額處罰。

- 對(duì)于T+6日前,未到貨/未全部到貨(發(fā)貨量不足)的備貨單,按缺貨件數(shù)貨值5的金額處罰;

- 當(dāng)商品同時(shí)觸發(fā)[時(shí)效履約]和[質(zhì)量與數(shù)量履約]處罰時(shí),將取更高處罰金額。

“最近因?yàn)檫@個(gè)被罰款的賣家不在少數(shù),最多的被罰了好幾萬。以品控、斷貨作為理由來處罰商家下架產(chǎn)品、支付高額罰款,這對(duì)于賣家來說是極其不友好也不公平。平臺(tái)規(guī)則、補(bǔ)貼政策說變就變,罰款說加就加,絲毫不給賣家喘息的機(jī)會(huì)。”雷震表示道。

據(jù)了解,在2022年9月份剛開始招商的時(shí)候,TEMU許下承諾稱 “免運(yùn)費(fèi)倉促費(fèi)、免傭金、免廣告費(fèi)等“0費(fèi)用”的標(biāo)語來吸引大批賣家入局。2023年1月,TEMU收縮了對(duì)賣家的補(bǔ)貼,賣家不再享受100%的免費(fèi)物流政策,需要承擔(dān)50%的物流費(fèi)。商家運(yùn)往廣州的物流費(fèi)需要由平臺(tái)和商家對(duì)半支付。

平臺(tái)規(guī)則不明朗,罰款重壓之下,既要質(zhì)量又要低價(jià)的TEMU,幾乎要榨干賣家身上所剩無幾的利潤。

“真的有人在TEMU上賺到錢了?”已經(jīng)退坑一個(gè)月的亞馬遜賣家趙越發(fā)出如此的疑問。趙越同樣也是第一批吃螃蟹的鋪貨賣家,其坦白,最初的目的僅是為了清庫存,將近80%的庫存產(chǎn)品是低于原價(jià)售賣,入局大半年至今也賣了3萬多件產(chǎn)品。

“產(chǎn)品申報(bào)價(jià)29.9元,買手直接砍到15元。即使前期核價(jià)通過,后期也會(huì)要求繼續(xù)降價(jià),根本不可能有漲價(jià)的可能,雖然現(xiàn)在退坑了,但依然有一千多的貨物在售后處理中。算上包裝費(fèi)、運(yùn)費(fèi)、退貨費(fèi)用、總共下來反而虧了好幾萬,毫無利潤可言。”趙越無奈說道。

“TEMU的買手十分了解市場,不僅會(huì)到1688上對(duì)比價(jià)格,還會(huì)采用‘競價(jià)’制度,一旦有其他賣家能提供更低的價(jià)格,賣家產(chǎn)品就面臨再一次的降價(jià)或者被退回。”雷震之前上的新品都被買手駁回,理由是其他賣家提供的價(jià)格比他的低,買手告訴他沒有必要上。目前僅有幾條老鏈接在售賣,但隔段時(shí)間就會(huì)要求降價(jià)售賣。

平臺(tái)回款周期不定,官方小二長久不回復(fù)等現(xiàn)象更疊加了一眾見識(shí)過正規(guī)化流程的亞馬遜賣家的大量不滿。趙越表示,前期還是15天回一次款,如今回款時(shí)間不確定,庫存與回款數(shù)額根本對(duì)不到。

“看似門檻最低,但其實(shí)處處都令亞馬遜賣家望而卻步。”趙越向雨果跨境分析,TEMU平臺(tái)只適合本身就有低價(jià)產(chǎn)品的工貿(mào)一體賣家或工廠型賣家,不擅長運(yùn)營和銷售的工廠更適合充當(dāng)供貨商。

“TEMU已經(jīng)下沉品類產(chǎn)業(yè)帶,缺什么品類就去走訪相關(guān)工廠與產(chǎn)業(yè)帶。為了保持低價(jià),最初直接套用母公司拼多多的資源,畢竟拼多多在國內(nèi)積累了超過 1100 萬家供應(yīng)商網(wǎng)絡(luò),拼多多商家在后臺(tái)簡單操作就可以實(shí)現(xiàn)跨境開店,銷量顯示也會(huì)自動(dòng)一鍵同步到TEMU平臺(tái)上。”趙越向雨果跨境透露道。

不過,對(duì)于做亞馬遜精品或精鋪的賣家而言,不僅時(shí)間投入與產(chǎn)出不成正比,還會(huì)面臨品牌危機(jī)。如今TEMU平臺(tái)上知識(shí)產(chǎn)權(quán)極其不完善,而亞馬遜在品牌保護(hù)、消費(fèi)者教育以及權(quán)益保護(hù)等領(lǐng)域建立起了嚴(yán)格的機(jī)制。

目前TEMU平臺(tái)上有聯(lián)想、小米、安克創(chuàng)新、品勝、牧高笛等品牌“撐場子”,也成立了KA商家部門對(duì)接國內(nèi)的知名品牌以及在亞馬遜上注冊(cè)的品牌及獨(dú)立站。不過,據(jù)一位亞馬遜賣家透露,關(guān)于品牌的建立,其曾經(jīng)咨詢過招商經(jīng)理,招商經(jīng)理表示,品牌目前僅針對(duì)有一定體量積淀的大品牌。如此可見,其“品牌化”只存在于大品牌上,中小賣家依然是白牌為主。

業(yè)內(nèi)人士向雨果跨境表示,目前TEMU上很多產(chǎn)品是抄亞馬遜上的爆款,涉及了很多知識(shí)產(chǎn)權(quán)侵權(quán),而且很多產(chǎn)品是沒有認(rèn)證或者認(rèn)證不合格,一旦被海外消費(fèi)者起訴了,風(fēng)險(xiǎn)極其有可能轉(zhuǎn)嫁到賣家身上。

TEMU的“超高性價(jià)比”,將賣家置于塵埃之余,也并沒有完全虜獲海外消費(fèi)者的芳心。居住在華盛頓的海外華人Tina告訴雨果跨境,她身邊圈層的海外華人對(duì)TEMU給出了相當(dāng)負(fù)面的反饋,“貨不對(duì)板”、“偷工減料”是他們對(duì)TEMU的第一印象,“薅羊毛”是目前海外消費(fèi)者使用TEMU的最直接目的。

在國外行家點(diǎn)評(píng)機(jī)構(gòu)網(wǎng)站BBB(Better Business Bureau)上,TEMU被消費(fèi)者打了1.83分的分?jǐn)?shù),而滿分是5分。消費(fèi)者投訴最多的點(diǎn)就是產(chǎn)品的質(zhì)量差、客服無人回應(yīng)。

而且,TEMU不惜斥巨資在美國“超級(jí)碗”總決賽的兩個(gè)廣告,收獲到的市場反應(yīng)持負(fù)面態(tài)度的較多。據(jù)《廣告周刊》(Adweek)在社交網(wǎng)站Twitter發(fā)起投票,對(duì)于TEMU此次投放的廣告,持正面態(tài)度的只占4.3%。但從傳播的角度,憑借“Shop like a Billionaire”的口號(hào)與洗腦般的配樂,TEMU成功吸引到了數(shù)億美國電視觀眾的注意力。

在狂飆的7個(gè)月里,TEMU在海外積攢了極其龐大的用戶群體和影響力。如今的TEMU如同一條瘋狂掠食的“鯰魚”,其帶來的“鯰魚效應(yīng)”不僅令SHEIN壓力陡增,也讓昔日穩(wěn)固的“一超多強(qiáng)”市場格局出現(xiàn)裂痕。

三、“一超多強(qiáng)”的持久戰(zhàn)

亞馬遜的電商王座正在被這些跨境電商巨頭玩家們虎視眈眈,但是否能夠撼動(dòng)其地位,這無疑是一場持久戰(zhàn)與消耗戰(zhàn)的拉扯。目前來看,包括SHEIN在內(nèi),這些跨境電商玩家們都有著各自不同的優(yōu)勢(shì)與挑戰(zhàn)。

復(fù)刻SHEIN的模式進(jìn)入美國電商市場,試圖分得一杯羹的國內(nèi)電商平臺(tái),TEMU并不是第一個(gè)。

TEMU當(dāng)前熱度很大程度依托于母公司拼多多給與的驚人的拉新補(bǔ)貼與供應(yīng)鏈資源,顯然這在前期可以給它帶來巨大的流量。畢竟它的低價(jià)鐮刀,確實(shí)是砍到了海外消費(fèi)者的心坎里。

根據(jù)美國商務(wù)部發(fā)布的數(shù)據(jù),2022年美國電子商務(wù)銷售總額預(yù)估為10341億美元,同比上一年增長7.7%。美國勞工部4月12日公布的數(shù)據(jù)顯示,今年3月美國消費(fèi)者價(jià)格指數(shù)(CPI)環(huán)比上漲0.1%,漲幅較2月收窄0.3個(gè)百分點(diǎn)且低于市場預(yù)期,但整體通脹水平仍處于高位。在全球消費(fèi)者信心下降的情況下,“性價(jià)比”成為重要的消費(fèi)決策因素。

另外,如今TEMU上的賣家中有很多都是“工廠店”,供應(yīng)鏈優(yōu)勢(shì)極大。依靠母公司拼多多背后龐大供應(yīng)商群體的配合,保證了TEMU商品在價(jià)格和SKU豐富性上對(duì)海外消費(fèi)者的吸引力。

天時(shí)地利的配合之下,TEMU占得低端下沉市場消費(fèi)群體的先機(jī)。但是,TEMU前期的天價(jià)虧損是否真的可以維持住巨大流量和后續(xù)盈利,能否吸引用戶留住和復(fù)購也是令人擔(dān)憂的。

與此同時(shí),為了“擺脫”TEMU,也為了進(jìn)一步跟上亞馬遜的步伐,高性價(jià)的鼻祖SHEIN正在加大第三方平臺(tái)業(yè)務(wù)的推進(jìn)力度,也將目光投向了亞馬遜賣家,野心昭然若揭。

據(jù)悉,該模式近似于亞馬遜、沃爾瑪?shù)钠脚_(tái)模式,向第三方賣家開放,允許他們開店,運(yùn)營自己的店鋪,經(jīng)營自己的品牌,是一個(gè)非自營“Marketplace”。這與SHEIN現(xiàn)有的“寄售模式”截然不同。

國內(nèi)不少亞馬遜賣家已經(jīng)收到了SHEIN第三方平臺(tái)的開店邀請(qǐng),SHEIN給在第三方平臺(tái)的賣家也給出了足以令人心動(dòng)的政策,不僅傭金比例比亞馬遜更低,且前期有“0費(fèi)用流量支持”。

顯然,同樣都是瞄準(zhǔn)亞馬遜的下沉市場,SHEIN帶給亞馬遜的威脅力更大。一方面,SHEIN在快時(shí)尚領(lǐng)域積淀已久,甚至做的比H&M和Zara做得更快、更好。而且,SHEIN的高庫存周轉(zhuǎn)率,令無數(shù)快時(shí)尚企業(yè)望塵莫及。

當(dāng)然,這得益于SHEIN柔性且強(qiáng)大的供應(yīng)鏈。與傳統(tǒng)快時(shí)尚品牌相比,SHEIN每批次出庫量更小,訂單更靈活,市場測試頻次更高,更能快速發(fā)掘爆款。為了能最大程度確保供應(yīng)鏈上的優(yōu)勢(shì),SHEIN還將中國的總部從南京搬到了廣州番禺。番禺聚集著一大批服裝中小加工廠,能夠快速適應(yīng)SHEIN的小單快返生產(chǎn)模式。

另一方面,流量獲取能力是SHEIN的另一大核心競爭優(yōu)勢(shì)。根據(jù)Sensor Tower數(shù)據(jù)顯示,2022年全年,SHEIN在全球范圍內(nèi)累計(jì)下載量達(dá)到3.4億次,在出海電商App下載榜上穩(wěn)居第一位。從谷歌、Facebook、Youtube到TikTok,SHEIN把網(wǎng)紅營銷、聯(lián)盟營銷玩得爐火純箐,緊緊握住線上流量的密匙。

對(duì)SHEIN來說,在供應(yīng)鏈與流量上占據(jù)優(yōu)勢(shì),只做服飾單一品類早已不能滿足其目前的發(fā)展趨勢(shì),綜合電商平臺(tái)已是大勢(shì)所趨。但是,想要與亞馬遜抗衡,SHEIN在第三方平臺(tái)上的建設(shè),面臨的挑戰(zhàn)也不少。

首當(dāng)其沖的便是物流難題,在跨境電商行業(yè),后端履約如物流時(shí)效的保障至關(guān)重要。亞馬遜FBA一直是其引以為傲的存在,想要超越亞馬遜,SHEIN需要付出巨大成本,建設(shè)本地化供應(yīng)鏈及物流倉儲(chǔ)。其次,SHEIN的主要品牌定位是快時(shí)尚女裝,隨著開放平臺(tái)業(yè)務(wù)的推進(jìn),SHEIN如何平衡自營業(yè)務(wù)與第三方開放平臺(tái)業(yè)務(wù)之間的關(guān)系?最后,SHEIN原先的自營模式對(duì)商品的可控性是較高的,開放平臺(tái)后,SHEIN如何需要保證第三方商家的商品符合其品牌標(biāo)準(zhǔn)和用戶期待,對(duì)賣家的產(chǎn)品和服務(wù)進(jìn)行質(zhì)量控制?

“無論是TEMU、SHEIN或者是其他平臺(tái),目前都難以撼動(dòng)亞馬遜的地位。”跨境在線創(chuàng)始人孫漢山表示,亞馬遜的群體分層還是比較明顯的,主要針對(duì)美國中產(chǎn)消費(fèi)市場,與TEMU、SHEIN兩者的群體不一致,亞馬遜是做品牌、調(diào)性、服務(wù),不是做低價(jià)。“如果低價(jià)能夠威脅到亞馬遜的話,彼時(shí)的Wish就可以抗衡亞馬遜,但事實(shí)是并沒有。”

與TEMU相比,SHEIN會(huì)比較有核心競爭力。雖然SHEIN也開始第三方平臺(tái)建設(shè),但其重點(diǎn)核心依然是自營業(yè)務(wù),這是它強(qiáng)大的競爭力,而TEMU沒有產(chǎn)品思維純粹靠卷賣家,一旦脫離資本,就難以維持。一旦SHEIN能夠上市,在資本的加持下,SHEIN很可能對(duì)亞馬遜快時(shí)尚類目產(chǎn)生有一定的沖擊, 畢竟快時(shí)尚類目本來就是亞馬遜的弱項(xiàng)。

同時(shí),孫漢山告訴雨果跨境,從TikTok在美國市場的形勢(shì)來看,無論是TEMU或是SHEIN,或者說中國品牌,想要在歐美市場破圈,需要克服的打壓與圍堵是較為嚴(yán)峻的。“從長遠(yuǎn)來看,這是前途未卜,中國品牌出海還有很多路要走。”

低價(jià)始終是一把雙刃劍,中國跨境電商玩家們以低價(jià)策略切入海外市場后,能否真正實(shí)現(xiàn)質(zhì)量和服務(wù)的破局,挑戰(zhàn)亞馬遜、eBay等海外傳統(tǒng)電商巨頭,成為世界級(jí)平臺(tái),時(shí)間將是最好的見證者。

封面/圖蟲創(chuàng)意

(來源:江00)

本文作者對(duì)該作品擁有完整、合法的著作權(quán)及其他相關(guān)權(quán)益。未經(jīng)許可同意,任何個(gè)人或組織不得復(fù)制、轉(zhuǎn)載、或以其他方式使用本網(wǎng)站內(nèi)容。轉(zhuǎn)載請(qǐng)聯(lián)系本文觀察員,違規(guī)轉(zhuǎn)載必究!