免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-01-18 17:07

來源:白鯨出海

作者:辛童

1 月 13 日,Data.ai 發(fā)布了《2023 年移動市場報告》,報告從相對宏觀的視角對 2022 年全球互聯(lián)網(wǎng)流行趨勢做了詳細的分析,除了早有預(yù)料的用戶支出下降、視頻產(chǎn)品搶占用戶注意力等內(nèi)容,筆者還發(fā)現(xiàn)報告中增加了更多對“中東市場”的關(guān)注。

在各細分榜單下,雖然往年都會涉獵“歐洲、中東以及非洲”市場,但過去大多只以“土耳其”為例,但其實在出海開發(fā)者眼中,沙特阿拉伯和阿聯(lián)酋才是更加典型且賺錢的中東市場。

在最新版的報告中,“沙特阿拉伯、阿聯(lián)酋以及土耳其”三個市場的具體情況均有公示。

中東泛娛樂,出海開會

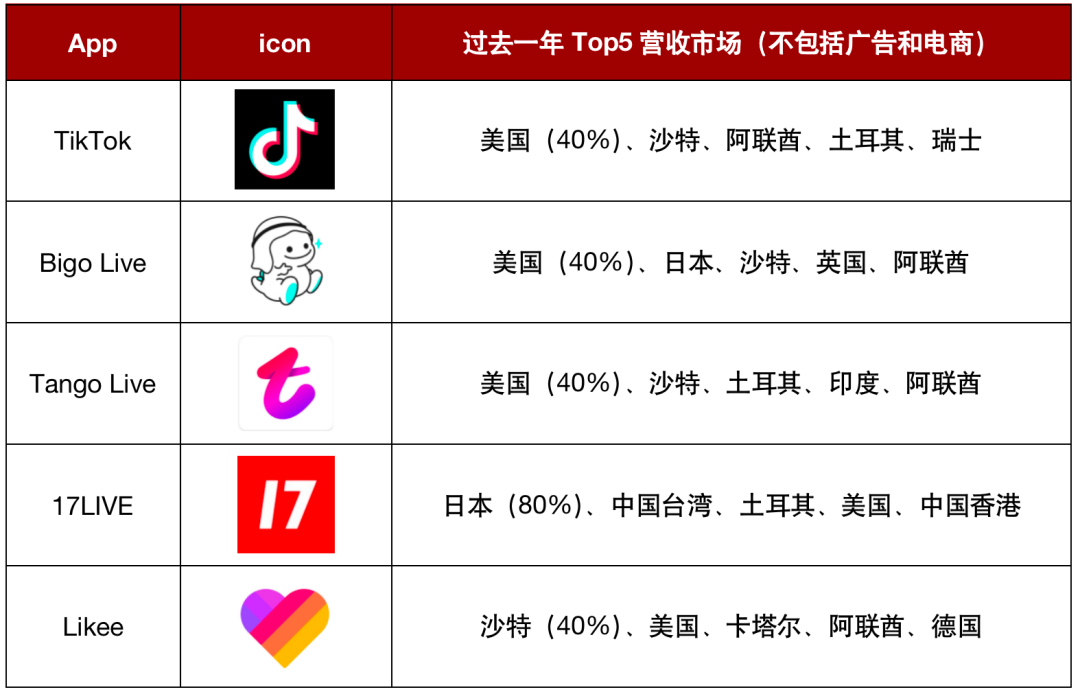

2022 年歐洲、中東以及非洲社交類別(不包含 Dating)

用戶支出 Top5 的 App|數(shù)據(jù)來源:Data.ai

報告顯示,2022 年沙特和阿聯(lián)酋用戶支出最多的 Top3 社交應(yīng)用均為 TikTok、Bigo Live 和 Tango Live;而土耳其市場中 Tango Live 跟在 TikTok 之后位列第 2,17LIVE 則頂替了 Bigo Live 的位置。實際上除了牌面上的信息,榜單也再次驗證了兩件事兒:

(1)盡管中東用戶確實喜歡并且習慣語聊房,但在中東地區(qū)最賺錢的仍然是傳統(tǒng)高效變現(xiàn)模式——直播。

(2)中東地區(qū)用戶付費能力確實喜人,根據(jù)點點數(shù)據(jù)統(tǒng)計過去一個月 TikTok 在沙特和阿聯(lián)酋直播營收可達 1 億美金。在過去的 2022 年,將營收目標從 120 億美金下調(diào)到 100 億美金的 TikTok,加緊收割中東的策略取得了成果,字節(jié)和歡聚的精彩對戰(zhàn)很可能會于 2023 年在中東重演。

根據(jù)點點數(shù)據(jù),雖然貢獻度有所差別,但在過去一年美國、沙特和阿聯(lián)酋為 TikTok、Bigo Live 和 Tango Live 的重要營收貢獻市場。

這一點,放在 Bigo 和 Tango 身上,正常不過,但 Top5 市場中 3 個來自中東,這個成績看起來似乎“不太 TikTok”。因為還在 2 年前,也就是 2020 年各項數(shù)據(jù)高歌猛進、但又急轉(zhuǎn)直下(印度和美國的封禁風波)的那一年,TikTok 的 Top5 營收市場分別是美國、土耳其、英國、加拿大和沙特。顯然當時更加倚重北美和歐洲等成熟市場。

那么 TikTok 又為何會突然調(diào)轉(zhuǎn)車頭呢?

其中最最重要的是大環(huán)境的變化。相信各位出海從業(yè)者對這一點很有感觸了,在 2020 年的時候大家還會對市場上再出現(xiàn)一個超級 App 抱有一定希望,可三年過去,我們都知道了“這種希望有,但不大”。

再來橫向?qū)Ρ雀鱾€上市社交&泛娛樂公司的財報數(shù)據(jù),基本情況是營收數(shù)據(jù)能保持較高水平者不多、付費用戶增長的更是少之又少,經(jīng)濟不樂觀,用戶是能少花錢就少花錢,作為一款高度全球化的產(chǎn)品自然哪有錢往哪去。這一點只需要分析全球短視頻、社交、泛娛樂 App 營收都從哪來便可以得出答案。

另外,TikTok 也確確實實需要“現(xiàn)金”,雖然 TikTok 100 億美元的收入水平不錯,廣告業(yè)務(wù)也發(fā)展順利,但要知道 TikTok 的運營成本、主營業(yè)務(wù)成本以及拓展新業(yè)務(wù)的成本應(yīng)該都是不小的支出。過去 2 年 TikTok Shop 先后在英國、東南亞和美國鋪開,雖然熱度在增加,但遠未到收獲期。

我們近期也在籌備一篇有關(guān) TikTok Shop 現(xiàn)狀的文章,歡迎各市場 TikTok Shop 的賣家和曾在 TikTok 消費過的朋友們添加微信(Zsy__lisa)嘎嘎交流起來。

透過抖音和快手在國內(nèi)的營收方式,TikTok 要想賺錢只有廣告、電商、直播三條路可走,至于直播,一直以來都被譽為是鏈條最短、效率最高的營收方式,TikTok 自然不會放過這個大好機會。

再算一筆直觀的賬,若根據(jù)點點數(shù)據(jù)統(tǒng)計結(jié)果推演,一個月流水 1 億美金,我們直接說 2023 年 TikTok 還保持 2022 年的營收目標不變,1/10 的全球營收,一個中東泛娛樂搞定了。

第二點,短視頻撒錢爭奪戰(zhàn)后,除了 TikTok 仍保持高度全球化狀態(tài),快手和歡聚基本上退居一隅。快手通過 Snack Video 和 Kwai 兩款產(chǎn)品覆蓋中東、拉美和東南亞的用戶;歡聚旗下 Likee 則持續(xù)向中東、南亞和東歐發(fā)力。

如果放任兩款產(chǎn)品在中東野蠻生長快速擴張,無疑是在為日后埋下隱患,所以 TikTok 不得不加點籌碼。

于是,就有了我們在前面提到的 TikTok Top5 市場中有 3 個來自中東地區(qū)。

中東地區(qū)的泛娛樂以及直播生態(tài)一直十分繁榮,目前沙特和阿聯(lián)酋 Google Play 暢銷總榜 Top100 中分別有 53 個和 36 個泛娛樂應(yīng)用。整體呈現(xiàn)出“頭部和腰部產(chǎn)品成績穩(wěn)定,尾部產(chǎn)品偶有變化”的特點,2022 年經(jīng)常會在排名 80-100 左右看到一些新產(chǎn)品出現(xiàn),不過一般不會霸榜太久,不過新玩家的不斷涌入,也在某種程度上反映出市場的繁榮;

頭部產(chǎn)品以出海泛娛樂應(yīng)用為主,美國、韓國以及本土開發(fā)者也各有應(yīng)用分布;受歡迎產(chǎn)品多為直播、語聊房以及 1v1 視頻聊天 App。

具體到直播應(yīng)用,沙特與阿聯(lián)酋 Google Play 暢銷總榜 Top100 中常年有 10 個左右直播 App 登榜,Bigo Live、Tango Live、StreamKar、Ligo Live、Mico、Migo 等應(yīng)用算是常居選手。

不過相較于 2020 年統(tǒng)計數(shù)據(jù) Uplive 和 Hakuna 兩款產(chǎn)品的成績似乎有些退步,這也與兩家公司的戰(zhàn)略調(diào)整和矩陣布局有一定關(guān)系,大家感興趣的化可以留言我們出一期專門講講。

所以 TikTok 選擇在中東加注直播,可以說完全在情理之中。

三年從 1 億到 10 億,TikTok 大力出奇跡

根據(jù)點點數(shù)據(jù)統(tǒng)計,TikTok 2020 年的直播營收大約是 1 億美元,而到了 2022 年年底直播營收已經(jīng)超過了 10 億美元,美國增長原因復(fù)雜,值得單拿出來再講一篇,今天主要聊一聊 TikTok 是如何在中東實現(xiàn)增長的?

為了盡可能還原事情的真相,筆者對話了 5 名中東泛娛樂出海從業(yè)者以及 2 名曾在中東進行 TikTok 直播的主播,筆者也嘗試聯(lián)系了 TikTok 有關(guān)負責人,不過截至發(fā)稿并未收到對方回復(fù),從現(xiàn)有結(jié)果總結(jié)來看,仍然可以歸結(jié)為 TikTok 增長神話——大力出奇跡。

(一)用戶基數(shù)大,國內(nèi)戲碼海外再次上演

“TikTok 能夠快速趕上、甚至超過其他直播的原因,其實和快手和抖音能夠在國內(nèi)壓著直播平臺打一個道理,就是人多力量大”,有多年中東直播創(chuàng)業(yè)經(jīng)驗的 Andy 如是說道。

Andy 表示,直播的重點還是要有用戶,其他直播 App 都需要花錢去“買”用戶,但 TikTok 自帶流量,而且有很多是忠實流量,這就已經(jīng)足夠。所謂工會體系、產(chǎn)品營收體系都可以在運營過程中逐步完善,更何況 TikTok 這方面的人才和經(jīng)驗也不會缺。

根據(jù)點點數(shù)據(jù)統(tǒng)計,TikTok 在沙特和阿聯(lián)酋的 MAU 數(shù)量大約在 4800 萬,是某頭部直播 App 在該地區(qū)的 30 倍還多。

這也意味著,只要 30 人中有一個人被培養(yǎng)出觀看直播時付費的習慣,TikTok 就不輸了。

“短視頻+直播”的產(chǎn)品組合與商業(yè)模式在過去兩年一直在被持續(xù)驗證中,國內(nèi)有抖音、快手,海外有 Likee+Bigo Live,用短視頻吸引用戶留存活躍、用直播來做變現(xiàn)的策略確實可行。

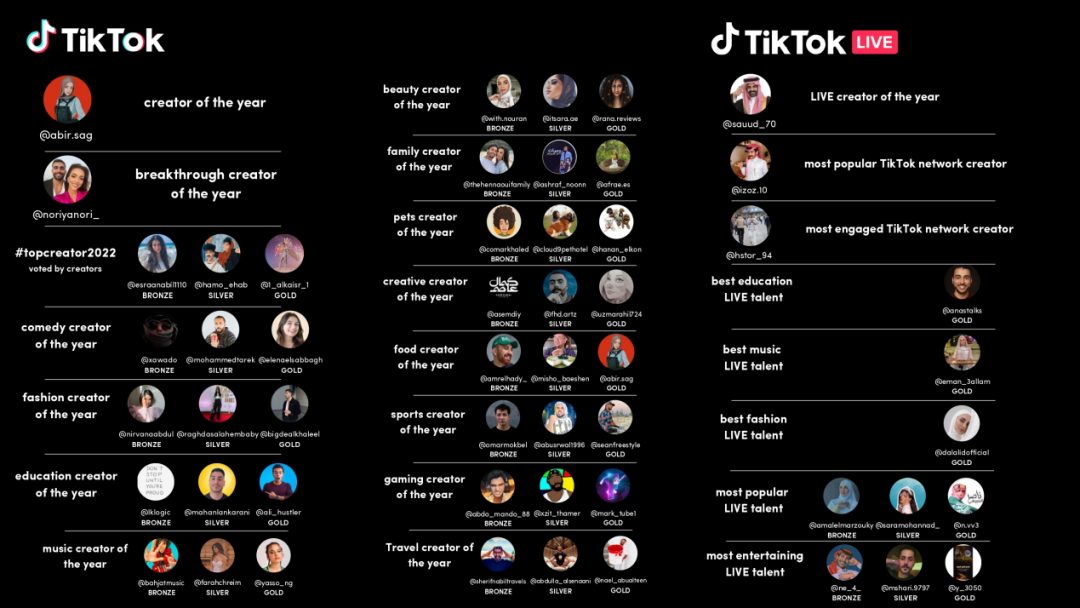

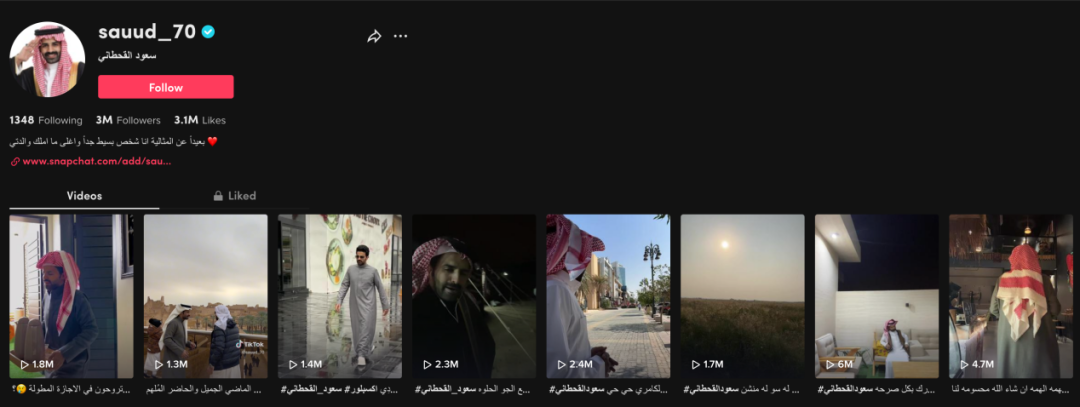

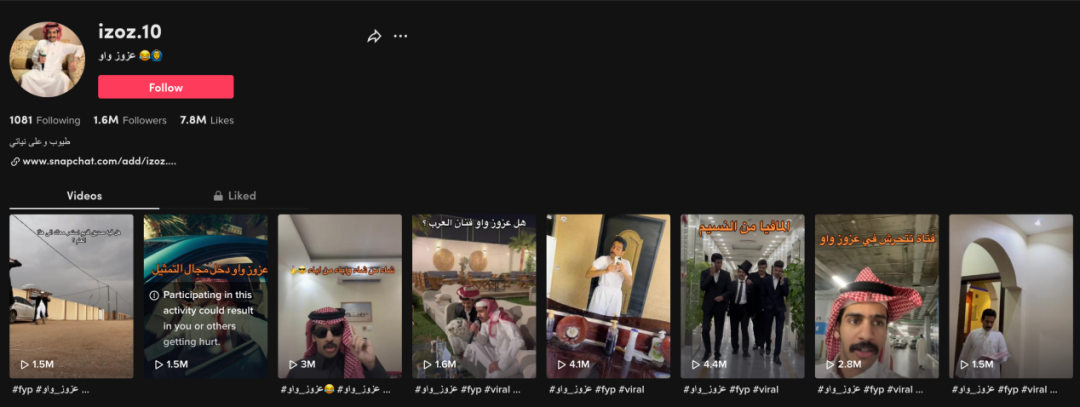

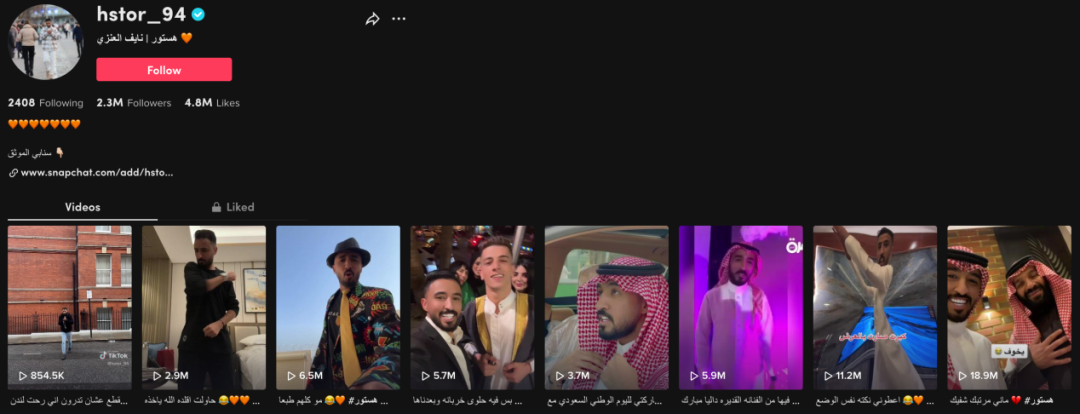

根據(jù) TikTok 近期發(fā)布的 For You Party 獎項中的直播創(chuàng)作者名錄顯示,沙特最佳直播創(chuàng)作者大獎前三名分別被 @sauud_70、@izoz.10 和 @hstor_94 摘走。

三名直播創(chuàng)作者在 TikTok 的粉絲數(shù)量均超過了 100 萬個,平均每條 TikTok 視頻的觀看數(shù)量也都超過了 100 萬次,甚至個別視頻的觀看數(shù)量突破了 1000 萬,3 位沙特最頭部的直播創(chuàng)作者都有意通過短視頻來增加自己的粉絲基礎(chǔ)與互動粘性。

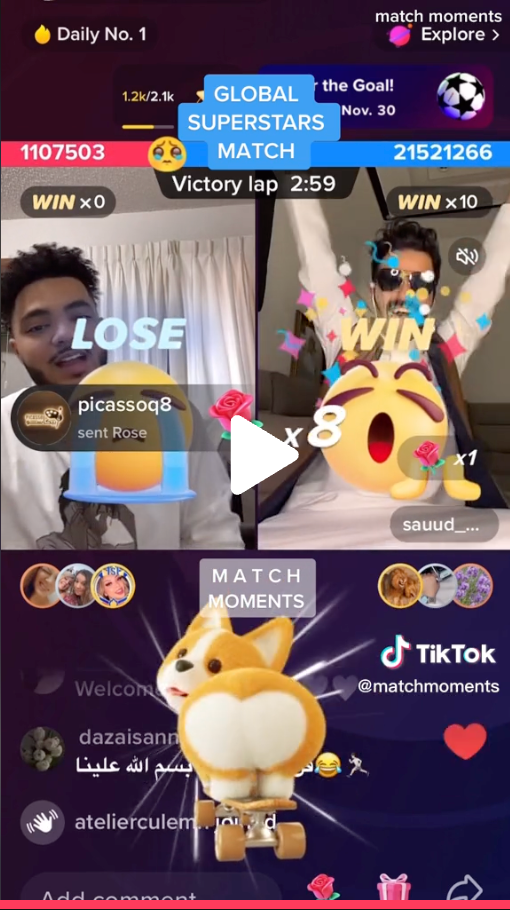

在檢索資料的過程中,筆者著實對中東大佬們闊綽的出手驚到了,顯示座頭鯨、獅子、鳳凰,又是跑車、飛船、宇宙,單場 PK 的直播收入竟然能超過 2100 萬個鉆石,日入百萬便是如此吧。

長期關(guān)注 TikTok 中東直播的出海從業(yè)者 Alex 表示,不少在 TikTok 上直播打賞的頭部付費用戶,原本就是 TikTok 用戶。用戶基數(shù)大,是 TikTok 在中東做直播變現(xiàn)的第一步。

(二)MCN、直簽兩手抓

2022 年 TikTok 在 MENA 推出了創(chuàng)作者激勵計劃,鼓勵 1000 個粉絲以上的創(chuàng)作者通過直播賺取收益,并且對積極響應(yīng)的主播給予流量和專業(yè)的扶持,通過一系列成長計劃讓中東主播在變得更加專業(yè)的同時也能賺到錢。

另外,TikTok 還在 MENA 地區(qū)推出了自簽計劃,主播可跳過 MCN 直接簽約 TikTok 成為平臺主播,享受更多專業(yè)成長計劃。

(三)不賺錢先繁榮生態(tài)

TikTok 主播目前有 3 種來源,平臺自簽、本土 MCN 簽約以及出海 MCN 簽約。

一位在中東有多年泛娛樂從業(yè)經(jīng)驗的創(chuàng)業(yè)者 Teny 表示“TikTok 過去一年比較依靠國內(nèi)出海的、有經(jīng)驗的大公會,會給他們比較好的分成政策,不過 2023 年可能只有少數(shù)工會能買到比較好的政策”。

而另外一位中東本地的泛娛樂從業(yè)者也驗證了這個觀點,Vivan 表示“TikTok 在主播工會簽約上很舍得花錢,主播或者工會獲得的分成成本接近或者超過 100%,屬于先砸錢把市場做起來,不過今年返點會調(diào)低”。

通常情況下,平臺給主播/MCN 的分成比例大多在 30%-50%,TikTok 的高額分成確實算得上大手筆,如此一來,TikTok 雖然看起來營收喜人,不過分到的錢似乎并不十分可觀。不過能用 2 年的營收,換取在已經(jīng)有眾多成熟直播產(chǎn)品的市場撕開一道口子怎么算怎么值。不過還是不得不說,TikTok 確實很有魄力。

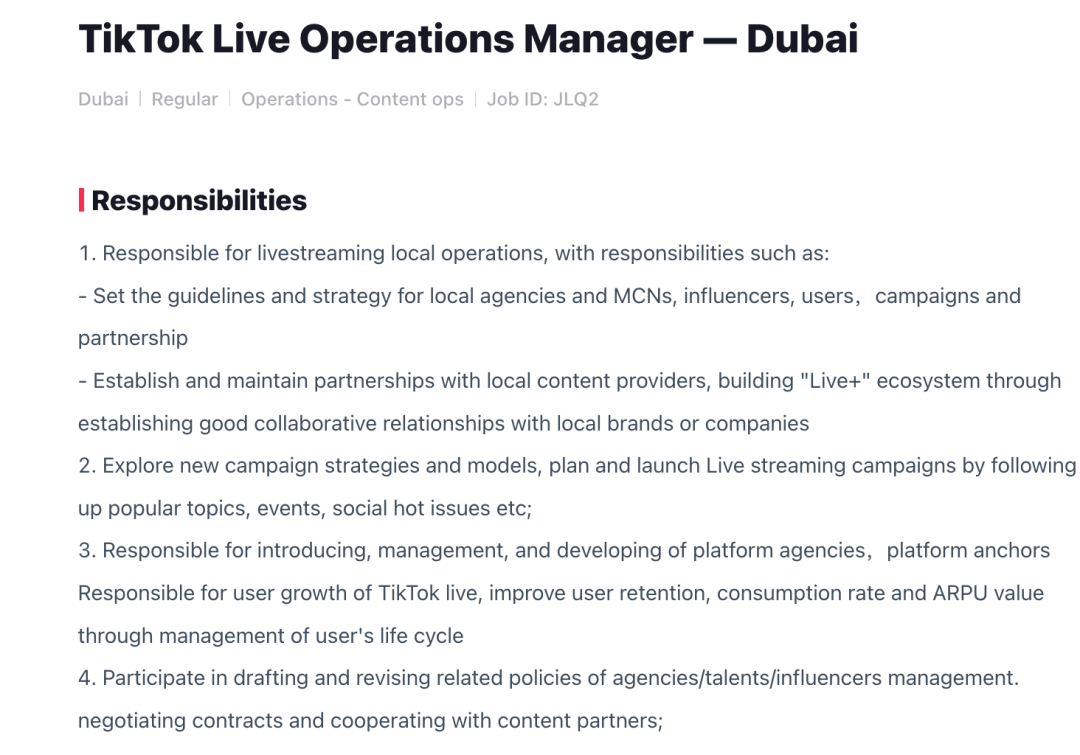

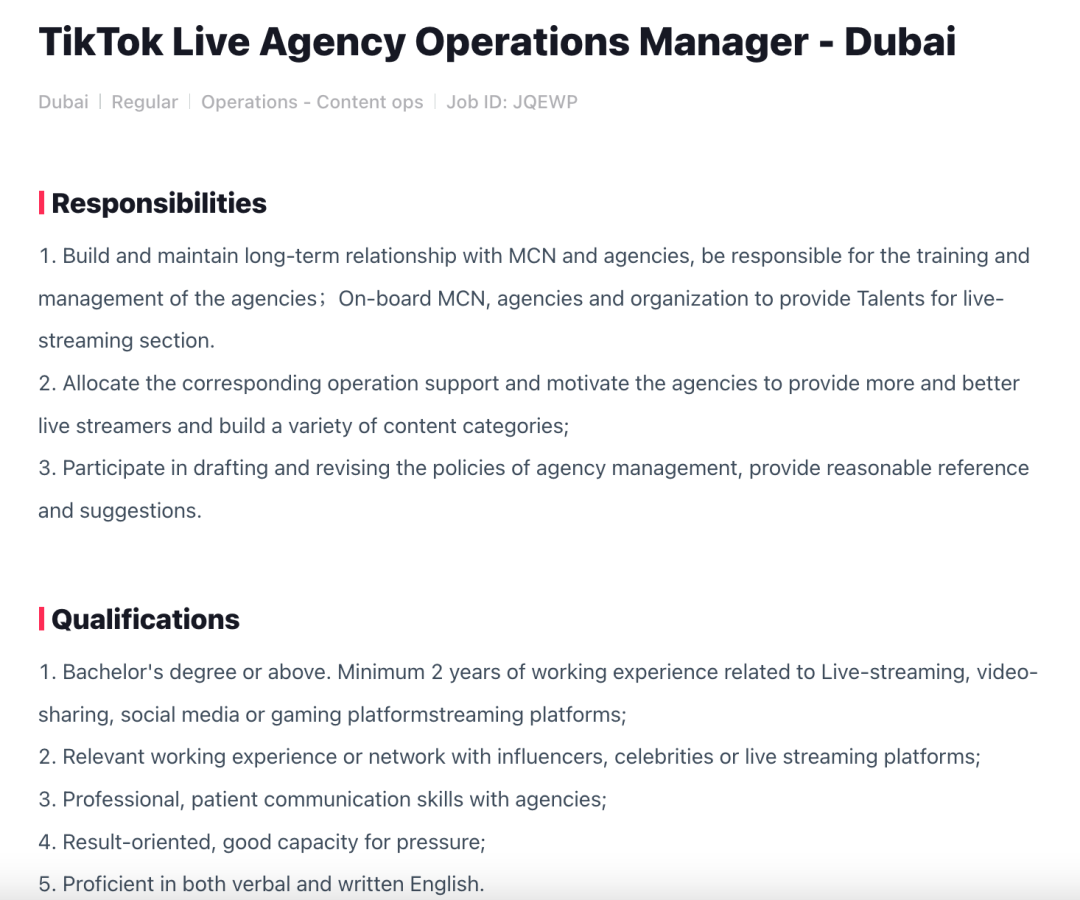

除了依托外力,TikTok 還通過招募直播運營經(jīng)理和代理直播運營經(jīng)理,經(jīng)營與 MCN 以及主播的關(guān)系,并根據(jù)熱點事件策劃直播活動、推動主播引進、完善直播生態(tài)。

不管最終結(jié)果如何,都不得不否認 TikTok 在直播方向的發(fā)力確實攪動了原本相對平靜的中東泛娛樂市場,從業(yè)者不得不面對越來越多的主播和觀眾可能會轉(zhuǎn)移到 TikTok 當中,但也可以一起享受越來越多用戶習慣觀看并打賞直播的紅利。

但可以預(yù)見的是,2023 年的中東市場不會平靜,只會有趣。

封面圖源:圖蟲創(chuàng)意

(來源:雨果網(wǎng)的朋友們)