免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-12-14 21:05

據各路媒體消息顯示,京東最早可能在明年第一季度退出印度尼西亞和泰國市場。部分業內人士表示,過度關注質量且缺乏競爭優勢,這可能會阻礙其在東南亞的業務發展。然而該平臺發言人表示,截至目前,內部尚未出現關于退出印尼市場的討論。

近期更有消息稱,京東在印尼的電商平臺——JD.ID已裁撤員工200名,裁員比例達30%。

Daxue Consulting(博圣軒)咨詢公司高級顧問Ming YiiLai表示:“JD.ID的入駐標準僅限對自營品牌所有者和品牌授權分銷商開放。嚴格的上架要求阻礙了中小微企業或夫妻店類型的企業在平臺上架產品。”

相比之下,其他電商平臺更愿意對第三方賣家開放入駐。因此,盡管該平臺不斷強化質量要求,但實際上,JD.ID的賣家數量與產品種類仍較少,且對于價格敏感型消費者也不具備強吸引力。

經濟與法律研究中心執行主任Bhima Yudhistira表示:“所有電商平臺都應該具有獨特性,使其成為消費者和商家的心智首選。我們并沒有真正看到京東的主要競爭優勢是什么,這也許是難以與其他參與者持續展開競爭的原因。”

眾所周知,金融科技和物流體系也是電商平臺的兩個關鍵業務領域。盡管許多較為大型的電商平臺正在開發獨立的金融科技生態系統,但到目前為止,JD.ID只通過第三方供應商開展運營。

在物流方面,京東在中國則擁有強大且專業的物流體系運作能力。京東官方表示,其建立了1500個倉庫,擁有世界上規模最大的電商物流基礎設施之一。然而,這一綜合物流戰略能否很好地適應印度尼西亞的群島地形,仍然是一個懸而未決的問題。

1、合資模式所帶來的挑戰

印度尼西亞是一個競爭激烈的電商創業市場,隨著Tokopedia和Bukalapak等本土平臺的出現,印尼市場于2010年初開始獲得快速增長態勢。Lazada和Zalora等其他競爭選手也于2012年“闖入擂臺”。

時間來到2015年,京東與Sea Group旗下的Shopee也進入了該賽道。但是,Shopee的業務發展速度趕超了市場中的現有企業,但JD.ID卻未能在這超過2億互聯網用戶的市場中“如魚得水”。

據分析師稱,JD.ID的合資模式也可能讓其面臨挑戰。

“合資企業具有一定挑戰性,特別是當雙方有不同的議程和戰略時。”Momentum Works在其報道中寫道。

印度尼西亞市場中,京東通過與新加坡投資公司Provident Capital合資創立JD.ID。3年后,Gojek向其投資了數億美元。而在1年前,京東在Goiek的E輪融資中也投資了約1億美元。

JD.ID還與GoMall的模式下與Gojek移動端集成,讓用戶體驗到在網約車app進行電商購物的便捷性。

Momentum Works的報道也同時寫道:“如果在GoTo(Gojek-Tokopedia)合并之前將JD.ID并入Gojek,Provident Capital可能會變得更好。”

然而,根據GoTo的2021年財務報告顯示,其已出售所持有的京東股份。2021年4月,GoTo與京東國際(新加坡)私人有限公司簽訂協議,以1.13億美元的價格出售其在京東20%的所有權,該交易于2021年6月完成。同月,GoTo還以超過900萬美元的價格,將其在京東印度尼西亞的物流業務中55%的股份出售給Oriental Logistic。

2、 差異化競爭優勢缺口

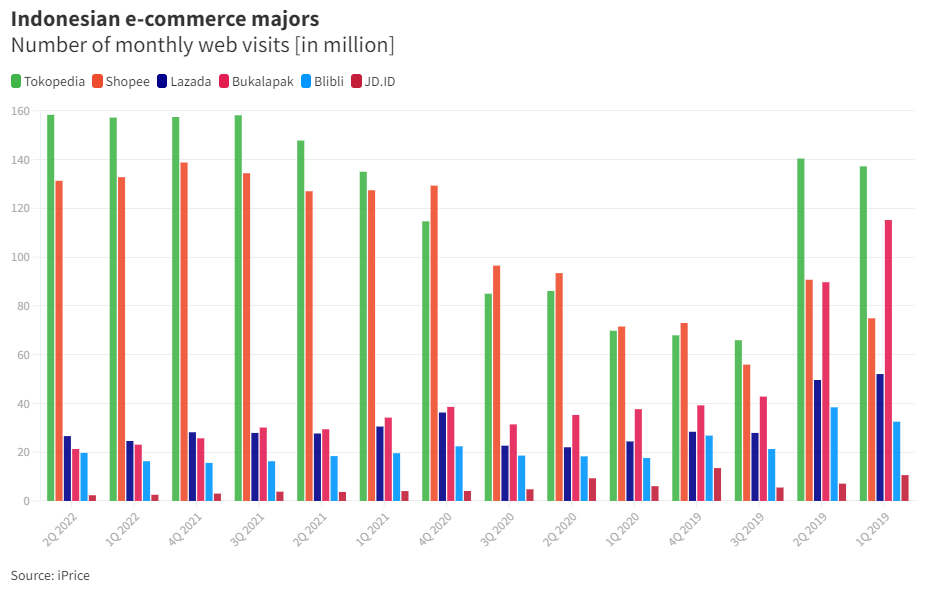

iPrice數據顯示,2022年第二季度中,JD.ID在印度尼西亞電商網站訪問量榜單中排名第10位。據估計,JD.ID的月訪問量約有230萬次,與本土平臺Tokopedia(超過1.583億次的月訪問量)和Shopee(月訪問量約為1.312億次)相去甚遠。

同季度中,排名第3的Lazada月訪問量僅為2664萬次,其次是Bukalapak,月訪問量為2130萬次。

圖源/ iPrice

與此同時,data.ai數據顯示,除了上述提及的平臺外,JD.ID今年的下載量也低于Blibli。

一方面,在網購還尚未風靡的時候,JD.ID便推出其宣傳口號“原創保證(Dijamin Ori)”。隨著該國電子商務行業趨于成熟,其他電商平臺也開始與品牌官方授權商店或經銷商密切合作,因此“原創性”不再由JD.ID獨占。

另一方面,Tokopedia通過其本地化戰略成功地建立了關鍵的競爭優勢,而Shopee則通過積極推出的折扣和促銷活動創造了強大的品牌宣傳力。與此同時,Lazada在物流方面也具有一定優勢,擴大了其倉庫點和物流履約能力,而Bukalapak現在正通過其Mitra Bukalapak計劃將其重點轉移到O2O市場,該計劃將為二三線城市的小型零售商提供技術支持。

面對競爭態勢,JD.ID并不甘落后,該公司通過在大雅加達地區開設9家名為JD Hub的線下商店來推廣其全渠道購物商業模式。然而,這似乎并不足以提高該平臺在印尼電商市場中的滲透率。畢竟人潮熙攘,競爭對手們的花招擠滿了消費者的心智。

3、金融科技與物流競爭態勢

無縫切換的結賬體驗對于任何電商平臺都至關重要。

“電商平臺提供商不斷面臨日益激烈的競爭,這通常會導致電商平臺的利潤率降低。為了應對利潤率侵蝕,許多平臺都在尋求金融科技支持來推動新的收入點增長。通常情況下,這從接受付款開始,然后發展到如貸款和財富管理等更多增值性金融服務。但與同行不同的是,JD.ID 仍然通過第三方運營。在許多司法管轄區,獲得支付牌照并不容易,特別當你的身份是一家外國公司。因此,京東可能一直在努力證明其投資的合理性,并期望能夠申請獲得批準。”金融科技和研究公司Kapronasia的主管Zennon Kapron表示。

在物流方面,JD.ID在印度尼西亞建立了一個擁有18個倉庫的綜合性電子商務基礎設施,并為500多個城市提供服務,其物流完全由JDL Express Indonesia 處理,該物流機構隸屬于JD.ID 和JD Logistics。

另一方面,除了獨立的送貨服務外,其主要的競爭對手Shopee、Tokopedia和Lazada還與不同的第三方物流和最后一英里交付運營商合作,以覆蓋更廣泛的貨物類別與配送地區。

4、海內外市場的差異性

據報道,京東與泰國Central Group成立的合資公司——JD Central Thailand——也已裁員相當一部分員工。

京東于11月19日發布的財務報告顯示,在2022年第三季度,京東的凈營收增長了11.4%,至2435億元人民幣(約合32億美元)。

首席財務官許冉在財報電話會議上表示:“為了提高運營效率,公司的國際業務戰略已經進行過調整。”然而,他并沒有詳細說明相關調整細節。據報道,今年早期,京東還中止了B2C跨境購物平臺JoyBuy的運營。

東南亞市場與中國市場存在諸多不同,我們已經看到許多中國大型科技公司在該區域市場中“碰壁”。他們也經常犯下美國科技巨頭來中國市場時所犯的錯誤,也就是說,人們普遍會認為在國內本土市場行之有效的策略,放在海外市場也會奏效。”Zennon Kapron表示。

因此,了解不同國家的消費者行為并適應他們的需求,才是出海企業們在指定決策時的關鍵所在。

在當地取得成功且在海外擴張中面臨困難的企業也并不少見。例如,Shopee東南亞可謂大名鼎鼎,但其向歐洲國家的市場擴張似乎也并不成功,在打入法國市場幾個月后便草草退出。

跨境電商發展如火如荼的當下,中國企業的出海之路仍然道阻且長。一以貫之的成功策略或許并不能迎合所有受眾,利用好業務發展的差異化與高度符合目標市場需求的本土化,或許才能打出一記有力的“組合拳”。

封面圖源/ 圖蟲創意

編譯/ 雨果跨境 劉志偉

(來源:瞭望東南亞)

本文作者對該作品擁有完整、合法的著作權及其他相關權益。未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系本文觀察員,違規轉載必究!