免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-11-10 09:43

(圖片來源:圖蟲創意)

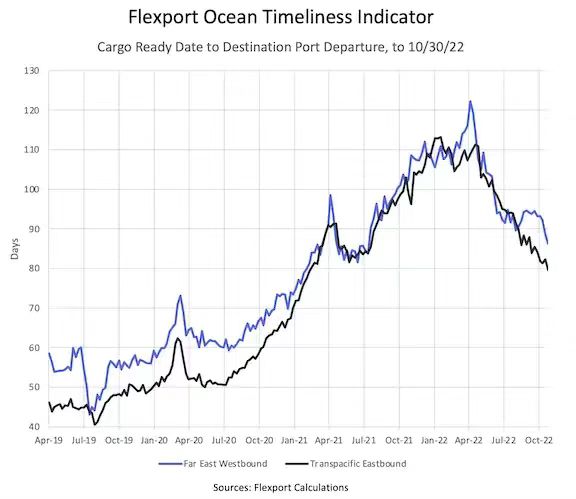

(數據來源:Flexport Calculations)

承運商價格正在探跨TPEB航線的旺季附加費/基本運費調漲 價格:下行 艙位:富余 運力/設備:正常 訂艙建議:CRD 前至少 2 周 |

●承運商正在試探跨太平洋東行航線(TPEB)的旺季附加費/基本運費調漲∶

○美國∶TPEB海運價格下降趨勢可能即將終止,承運商已經公布11月和12月的旺季附加費(PSS)和基本運費調漲(GRI)。盡管承運商可靠性同比有所上升,但美國主要口岸仍面臨港口和鐵路擁堵問題。其中最突出的是休斯頓港的貨輪停留時間(17-20天)和洛杉磯港/長灘港的鐵路停留時間(14天)。

○加拿大∶市場和價格情況類似美國。溫哥華港貨輪數量下降,但停泊延遲時間延長(29天)。但是,加拿大西海岸兩大口岸的堆場容量仍處于85%-95%。

●價格∶大部分起運地-目的地航線的價格依然疲軟。

●艙位∶充裕。

●運力/設備∶除部分細分市場外,整體正常供應。

●建議∶在貨好日期(CRD)前至少2周訂艙,留意即將發生的空行。

需求有所提升,但仍處于低位 價格:下行 艙位:富余 運力/設備:充足 訂艙建議:貨運計劃留出靈活調整余地 |

●需求有所回升,但仍處于低位。艙位充裕,但航次表可靠性會受到影響。歐洲港口擁堵嚴重,繼續導致運輸延遲,貨輪返回亞洲需要更長時間。

●價格∶由于需求較低,即期運價仍面臨下行壓力。

●運力/設備∶盡管存在空行和貨輪延遲影響,艙位供應仍基本充裕。

●建議∶制定貨運計劃時留出靈活調整余地,提前考慮擁堵和延遲可能的影響。

地中海往返航線部署更多貨輪 價格:上浮 艙位:美東 富余; 美西 富余 運力/設備:局限 訂艙建議:CRD 前至少 4 周 |

●地中海往返航線部署更多貨輪,市場中運力有所提升。

●價格∶各指數顯示市場穩定,連續幾周的下降趨勢已經停止,美國東海岸(美東)擁堵仍在影響價格。

●艙位∶由于10月和11月部署了更多運力,發往美東的艙位仍有供應。在美國西海岸(美西)市場,由于擁堵有所緩解,特定往返航線艙位供應也略有增加。

●運力/設備∶設備供應依然是所有歐洲起運地的最大問題,特別是在地中海地區。內陸集裝箱集散站空箱存量較低,建議優先從裝貨港提貨。

●建議∶在貨好日期前至少 4 周訂艙。如需更高的可靠性并避免甩柜,請申請優先運輸服務。

受 TPEB 價格總體趨勢影響,價格繼續下降。 價格:綠色 運力/艙位:綠色 設備:紅色 訂艙建議:抓住價格下降的機會 |

●受 TPEB 價格總體趨勢影響,價格繼續下降。但請務必注意,部分印度次大陸(ISC)發往北美的港口航線價格仍然較高,高于新冠疫情前水平。

●價格∶市場總體價格穩步下降。價格下調的頻率也有所增加。

●運力/艙位∶大部分航線的標準運價(非優先運輸服務)艙位供應充足。全球港口擁堵程度緩解,有效增加了運力。TPEB共享運輸服務有部分空行,但總體而言,發往美東的運力并未大幅降低。

●設備∶由于設備短缺,承運商發貨能力受到挑戰。內陸集裝箱集散站和小型次要港口是承運商調度設備的最大難點。

●建議∶抓住價格下降的機會。

美東港口仍面臨貨輪擁堵,美西情況稍好 價格:平行 運力:短缺 設備:局限 訂艙建議:ETD 前 4 周 |

●美東港口仍存在貨輪擁堵問題,主要發生在薩凡納港和紐約港。航次表可靠性較低正在導致嚴重問題,已公布的最早返港日期和貨輪截關日期隨之改變。在美西,洛杉磯港貨輪抵港和可用運力基本充裕,奧克蘭港和西雅圖港的情況仍在波動。

●價格∶未公布10月或11月基本運費調漲。

●運力/設備∶芝加哥仍然是最可靠的內陸點多式聯運(IPI)樞紐。堪薩斯城和孟菲斯發生設備和底盤車短缺,出現擁堵。大部分港口的標準設備供應充足。由于查爾斯頓港和薩凡納港持續被跳港,從美國東南部發往印度的運力仍然受限。必須經中轉才能發到印度各港口的總體運力仍很緊張,從美東和美西發出的服務均是如此。

●建議∶請在貨物預計發出時間(ETD)前4周訂艙。

北歐擁堵問題略有好轉,但在勞工爭端完全解決之前,局勢仍然隨時可能改變。 價格:平行 艙位:局限 運力/設備: 局限 訂艙建議:美東提前 3 至 4 周,美西提前 6 周 |

●北歐擁堵問題略有好轉,但在勞工爭端完全解決之前,局勢仍然隨時可能改變。

●所有承運商仍停止受理發往烏克蘭、俄羅斯和白俄羅斯的貨運訂艙。

●價格∶當前的市場價格每周均保持穩定。

●運力/設備∶美東發往北歐的服務有富余運力,但薩凡納港存在服務不規律的問題,原因是部分貨輪航線會跳過該港,并且紐約港(NYC)發生擁堵。由于需求激增、貨輪延期,從休斯頓港出發的貨輪運力非常緊張。從休斯頓港發往北歐的每周航運服務僅剩一班。

●芝加哥仍然是最可靠的內陸點多式聯運裝運樞紐。堪薩斯城和孟菲斯發生設備和底盤車短缺,出現擁堵。大部分港口的標準設備供應充足。

●建議∶美東或墨西哥灣航線請提前3至4周訂艙,太平洋海岸航線請提前6周訂艙。

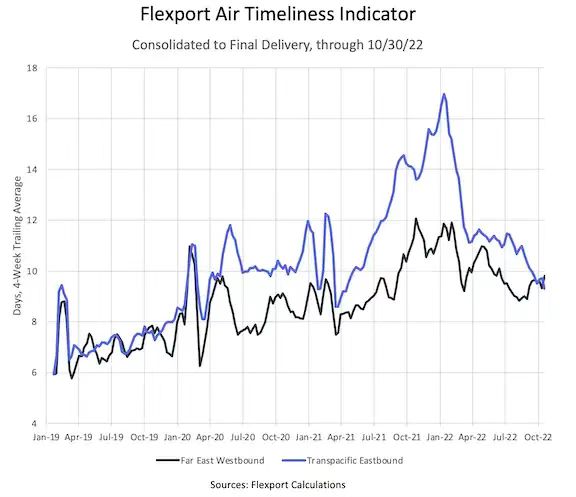

(數據來源:Flexport Calculations)

| 地區 | 價格指數 | 需求 |

| 華北 | 下行 | 疲軟 |

| 華南 | TPEB下行 FEWB平行 | 疲軟 |

| 中國臺灣 | 平行 | 正常 |

| 韓國 | 上浮 | 疲軟 |

| 東南亞 | 平行 | 疲軟 |

●華北∶發往美國中西部和美東目的地的需求仍然低迷,由于電商貨量增加,美西運力稍顯緊張。遠東西北歐航線(FEWB)需求也保持穩定。發往美國中西部和美東的價格略有下降,發往美西和FEWB目的地的價格與前一周持平。國航將從本月起重啟上海浦東國際機場(PVG)貨機出口航運服務。國航貨運此前已停運數月,此次重啟將為市場注入大量新增運力。

●華南∶TPEB 價格繼續下降,由于市場疲軟,包機服務大量取消。另一方面,FEWB價格保持穩定,市場中新增了包機運力。受電商客戶推動,華南市場需求增加。深港跨境卡車運輸(SZX-HKG)預計仍有2天的額外運輸時間。

●中國臺灣∶月末需求增長勢頭已過,市場恢復正常。市場中的托運需求顯示,11月可能有更多海運轉空運。TPEB和FEWB 價格變化趨勢較以往更加同步。

●韓國在石油輸出國組織(OPEC)決定減產原油200萬桶后,預計本月燃油附加費將會上升。

●東南亞∶東南亞出口市場總體持續低迷。由于部分轉運港(廣州白云國際機場(CAN)、臺灣桃園國際機場(TPE)等)需求強勁,價格水平沒有下降。

需求:正常 運力:充足 設備:局限 價格:局限 建議:雖然市場一路下行,節假日仍可能造成空運和地面分理瓶頸。 |

●歐洲出口需求停滯不前。

●市場中運力供應充足。11月,航空公司轉為冬季航班時刻

表,客機航班頻次下降,預計貨運運力也將下降,價格小幅上升。

● 倫敦希斯羅機場(LHR)和巴黎戴高樂機場(CDG)可能發生分理工人罷工,可能影響未來幾周的運行。

●請留意即將來臨的節假日,雖然市場一路下行,節假日仍可能造成空運和地面分理瓶頸。

需求:正常 運力:充足 設備:局限 價格:平行 建議:卡車運輸運力略有缺乏,機場擁堵的現象預計明年第一季度將完全緩解 |

●所有市場出口需求仍保持穩定。

●美國各機場運行節奏正常。

●運力供應繼續上升,特別是發往歐洲的航線。

●價格相比前一周無變化。

●加拿大航空公司宣布,從10月1日開啟每周兩班從圣約翰斯國際機場(YYT)發往法蘭克福機場(FRA)的直飛貨運航班。此外還有每周三班從圣約翰斯國際機場(YYT)發往馬德里機場(MAD)的直飛貨運航班。

●卡車運輸運力略有缺乏,機場擁堵,導致進口貨物停留時間較長。該情況已在緩慢好轉,預計明年第一季度將完全緩解。

最新美國 GDP 數字顯示,在連續兩個季度的負增長后,美國經濟終于開始抬頭。然而,關鍵的底層趨勢卻顯現出經濟增長放緩的跡象。

在政府防疫清零政策下,供應鏈受到更大影響,中國制造業連續第三個月負增長。《The Loadstar》報道稱,海外需求下降導致形勢更加嚴峻,產量和新訂單數量均有所下降。

CNBC 報道稱,11 月柴油交付價格增幅高達 33%,預計價格將繼續增長。柴油漲價的推動因素包括:柴油儲備降至 1951 年以來最低點;密西西比河旱情導致鐵路和卡車運輸量上升;鐵路工人可能舉行罷工。

點擊聯系Flexport飛協博官方,了解更多物流報價!

圖片來源:Flexport飛協博

圖片來源:Flexport飛協博

圖片來源:Flexport飛協博

圖片來源:Flexport飛協博

(編輯:江同)

(來源:飛協博)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。