免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-09-23 15:43

一、全球短視頻行業格局及主要玩家

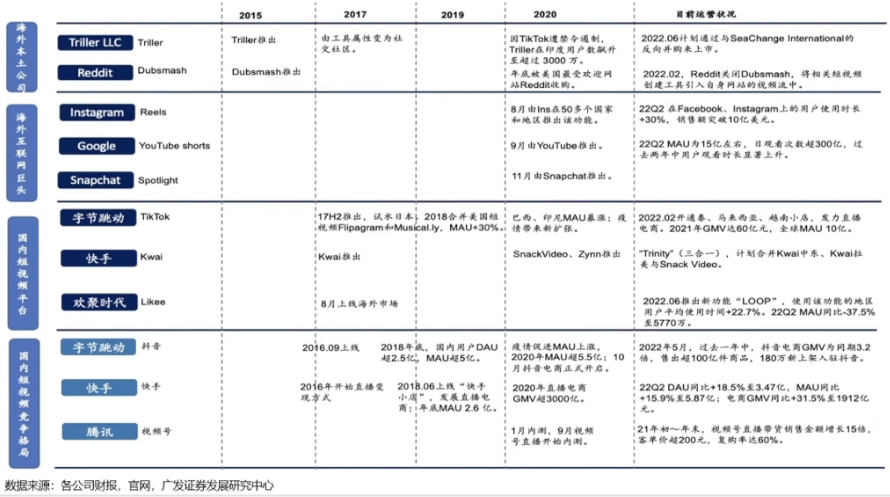

海外互聯網巨頭短視頻業務+國內短視頻平臺出海+海外本土短視頻構成海外短視頻主要競爭格局,TikTok、YouTube shorts競爭激烈,其他玩家仍處商業化相對早期。國內抖音和快手在短視頻領域、流量端保持領先優勢,微信視頻號的崛起也在攪動短視頻競爭格局。

二、國內短視頻是互聯網行業增長最快的細分領域,商業變現多樣化

1.抖音和快手在流量端保持領先優勢,微信視頻號的崛起也在攪動短視頻競爭格局。

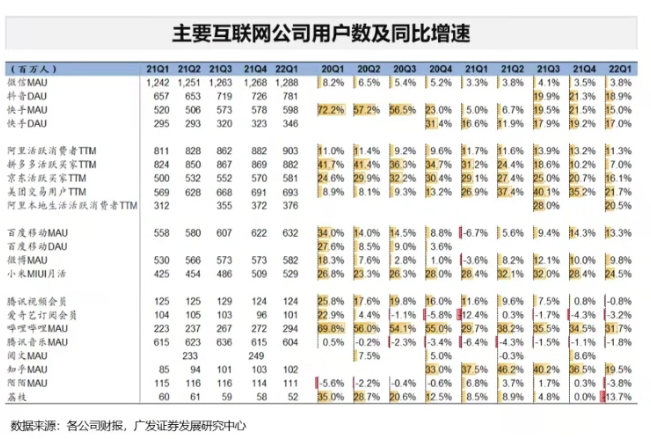

2017年快手系APP在用戶時長上占絕對優勢,從2018年開始,抖音系APP開始崛起,兩大陣營逐漸蠶食其他短視頻APP的市場空間。截至2021年5月,抖音系(包括西瓜視頻)和快手系APP用戶時長占比分別為59.4%和37.8%。微信視頻號于2021年開始發力,打通微信各方面流量,完善各種能力(內容、直播、電商等)。

日活躍用戶方面,抖音DAU(日活躍用戶數量)估算接近8億。快手22年Q1 MAU為5.98億,YoY+15%,DAU達3.461億,YoY(年同比)+17%,達歷史新高。2021年12月視頻號DAU達到5億人,YoY+78%。用戶時長方面,快手持續增長,22年Q1達到128分鐘 (YoY+29%)。對比之下,微信視頻號時長相對較短,用戶習慣還在養成中,2021年12月視頻號的人均時長達到35分鐘(YoY+84%)。

短視頻行業從時長上仍有持續提升的空間,一方面通過內容運營,另一方面通過算法和技術為用戶提供更加沉浸式的消費體驗。

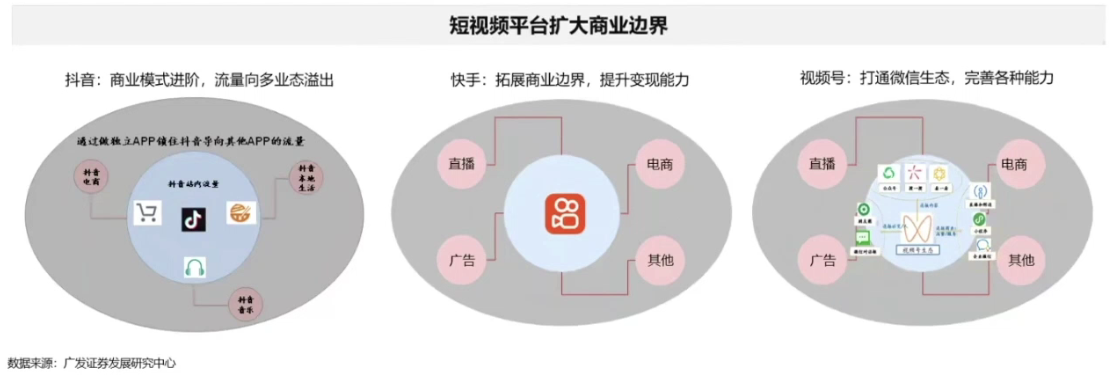

2.短視頻與其他業態結合,擴大商業邊界。

早期,快手主要靠直播、抖音主要靠廣告變現。2020年抖音快迅速擴大商業邊界,形成廣告、直潘播、電商、本地生活等多業務生態。

3. 抖音將興趣電商升級到全域興趣電商。

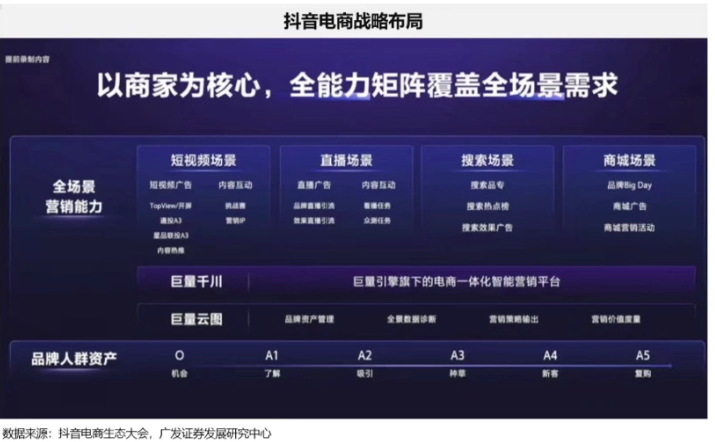

抖音發力商城和搜索,同時將商城從二級入口升至首頁,重點覆蓋范圍除內容電商的“貨找人”,還包括傳統貨架電商的“人找貨”。除以短視頻和直播的算法導流外,抖音電商還發力商城與搜索這類“中心化”的電商流量,進一步打開電商業務的增長空間,末未來新場域的占比將高達生意的50%以上。兩年時間,抖音完成電商初步布局,后續還將繼續加深電商生態擴大。

三、 海外短視頻快速成長,但滲透率仍相對較低

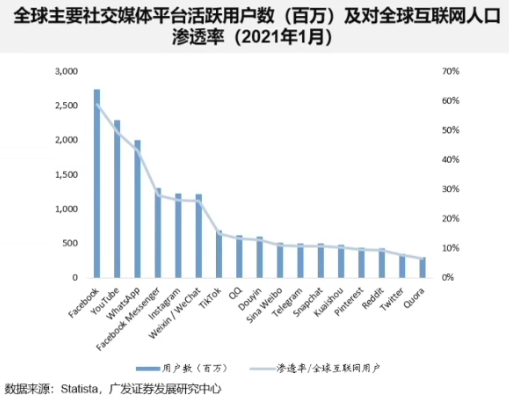

1.海外互聯網用戶大盤接近40億。根據We are social對全球用戶的統計顯示,全球互聯網網民的數量近50億,除去中國網民數,海外網民數量接近40億量級,全球社交媒體用戶最高的產品如Facebook、YouTube、Whatsapp的活躍用戶規模分別達到29億、25億和20億量級(Statista)。

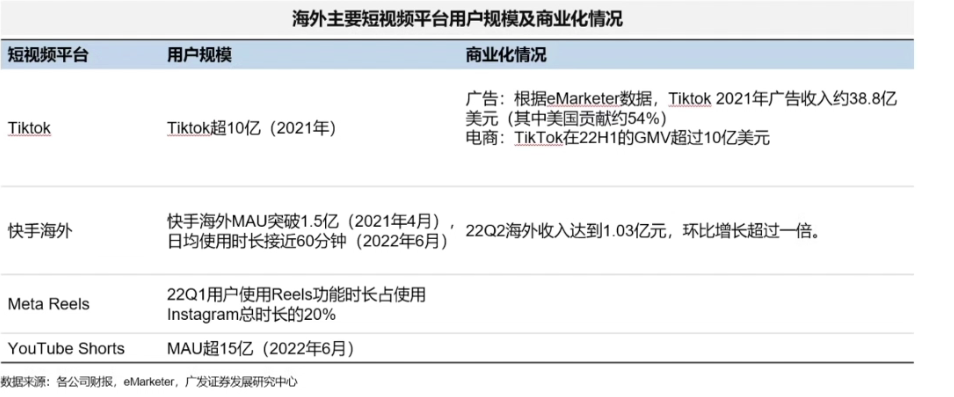

2.活躍用戶方面,YouTube Shorts MAU超15億(2022年6月);Tik Tok MAU超10億(2021年);快手海外MMAU突破1.5億(2021年4月),日均使用時長接近60分鐘(2022年6月)。

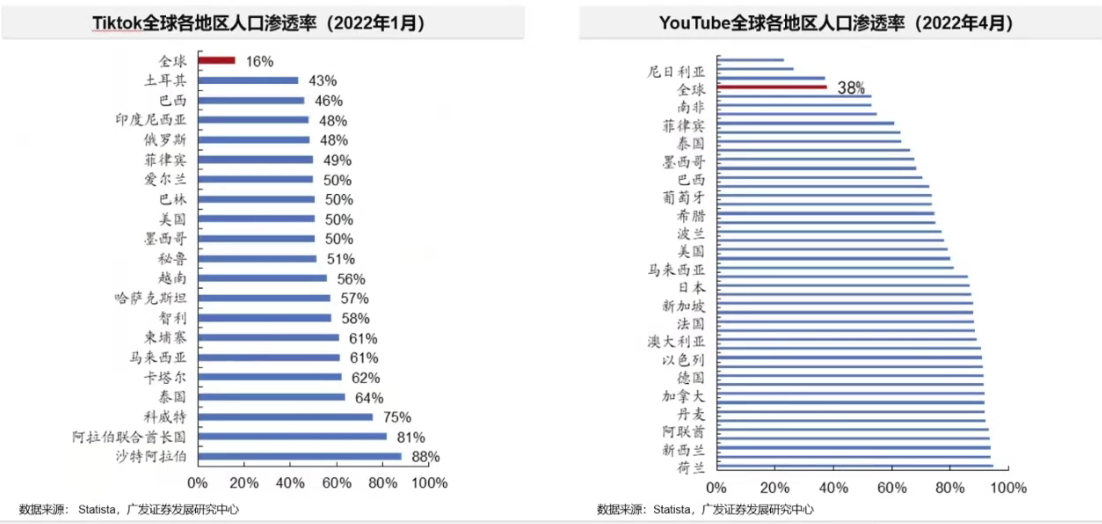

3.短視頻在海外快速成長,但成熟度和滲透率仍相對較低。根據Statista數據,Tik Tok全球人口滲透率約16%,在中東、東南亞滲透率超過50%。對比來看,YouTube全球人口滲透率約38%。

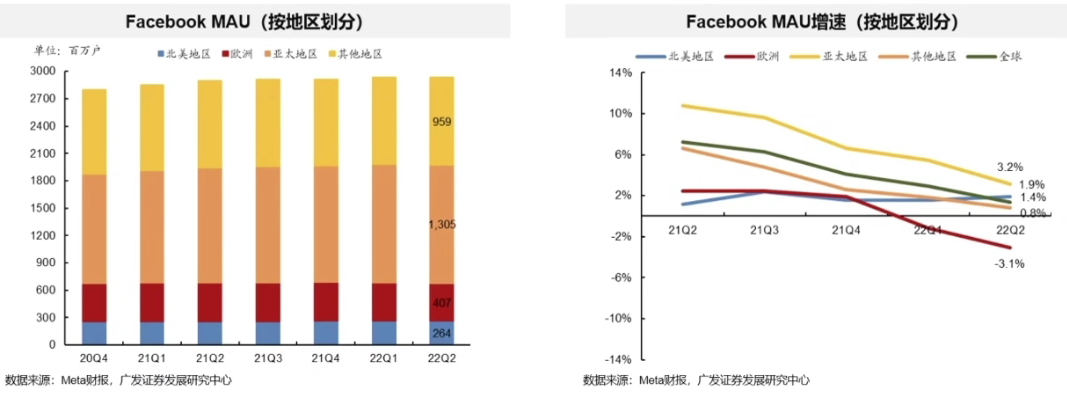

4.以Meta為代表看全球用戶分布,亞太地區用戶占比最大。Facebook在亞太用戶占比最大高達44%目并持續提升,MAU達13億,是增長用戶主要來源,歐美北美用戶穩定約為2.6億,占9%,歐洲用戶約4億,占14%,占比有所收窄,以拉美、非洲這些區域為代表的世界其他地區用戶達9.6億。對比來看,Tik Tok在22年HQ1,獲得美國、日本,澳大利亞等多個主要市場娛樂應用下載量與收入榜單第一(數據來自Sensor Tower);快手海外則在拉美、東南亞等局部地區重點運營。

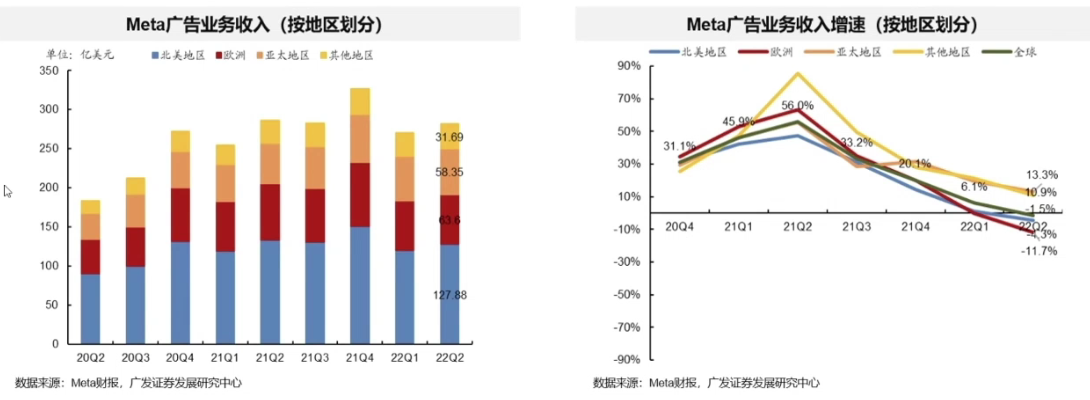

5.從海外各區域的變現能力來看,以Meta為代表的廣告模式變現在全球區域市場的表現,仍然以歐美發達地區為核心。Meta在北美和歐洲的收入古占比分別為45%和23%,其次為亞太區,貢獻20%的營收且趨于提升,而以拉美、非洲這些區域為代表的世界其他地區,目前廣告價值仍較低,收入貢獻約11%。對比來看,Tik Tok 2022年8月來自iOS+GooglePlay的收入中,美國貢獻31%,日本占8%(數據來自Sensor Tower)。

測算Meta各區域收入/MAU指標,北美區域該指標高達50.2美金,歐洲為15.6美金,其他地區為3.3美金。

四、商業模式及商業空間探討

1.廣告變現是短視頻最主要的支柱,輔之以打賞付費和直播電商傭金率作為第二、三條收入。相比于國內,海外短視頻商業化尚處于早期階段。

2. 短視頻廣告占互聯網廣告大盤的比例逐年遞增,國內2021年占比約23%,海外目前處于廣告商業化初期。隨著短視頻產品流量的崛起,更有效衡量投放效果的視頻信息流廣告對傳統媒體廣告的替代,整體短視頻廣告份額占互聯網廣告大盤的份額逐年攀開升。2020年短視頻廣告市場規模占互聯網廣告大盤比例約20%,2021年預計提升至23%。國內,字節跳動在2021年廣告收入超阿里巴巴,成最大廣告平臺,快手廣告收入快速增長,2021年達427億元。

3. 海外數字廣告市場格局相對穩定目集中,短視頻廣告可能影響格局。谷歌、Meta、Amazon位居前3,2021年廣告收入分別為2095億美元、1149億美元、312億美元。根據eMarketer數據,Tik Tok 2021年廣告收入約38.8億美元(其中美國貢獻約54%),預估2022年將達到116億美元。

4. 直播電商快速增長。2020年直播電商交易額達到1.2萬億,對網上商品和服務總額的滲透率達到10%。估算整體電商直播交易額在2021年可能超過2萬億規模,占電商大盤滲透率18%。

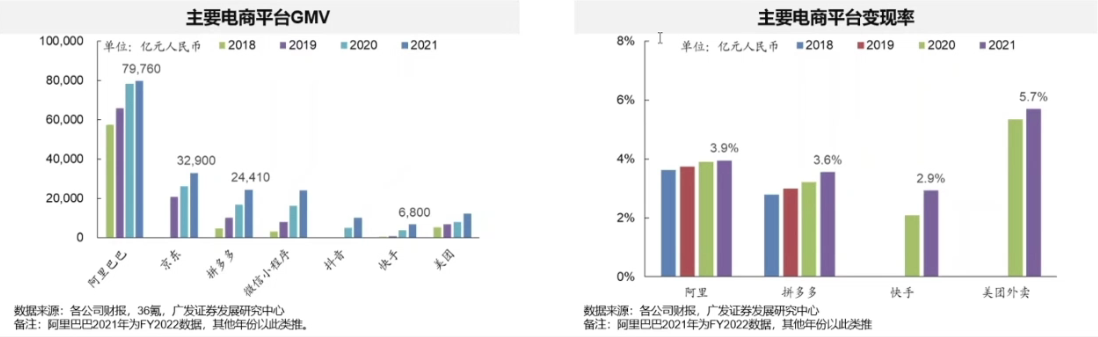

5.傳統電商貨幣化率目前已經接近4%,拼多多的廣告變現率高于阿里巴巴,但傭金率低于后者。平臺的電商貨幣化率包括兩部分:(1)廣告費用,即商戶愿意為商品導流支付的廣告類收入;(2)交易流水的抽傭收入。對比阿里巴巴的傭金率和拼多多來看,基本上都接近4%的水平,阿里巴巴2022財年的貨市幣化率達到3.8%,按2020財年分收入的披露來看,2.7%的交易額貨幣化率來自手廣告競價,0.9%的交易額貨幣化率來自抽傭。拼多多的貨市幣化率為3.6%,其中廣告的部分占絕大部分,即3.0%的交易額貨幣化率是廣告引流收入,0.6%的交易額貨市幣化率是流水抽傭收入。

封面圖源:圖蟲創意

(來源:跨境愛T哥)

本文作者對該作品擁有完整、合法的著作權及其他相關權益。未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系本文觀察員,違規轉載必究!