免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2022-09-06 13:46

1v1特權(quán)資源對(duì)接

1v1特權(quán)資源對(duì)接  老板專屬企業(yè)課堂

老板專屬企業(yè)課堂  優(yōu)選源頭工廠名錄

優(yōu)選源頭工廠名錄  行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展  平臺(tái)新政通道直連

平臺(tái)新政通道直連  實(shí)時(shí)專屬管家服務(wù)

實(shí)時(shí)專屬管家服務(wù)

圖片來源:圖蟲創(chuàng)意

圖片來源:圖蟲創(chuàng)意

看好中國(guó)市場(chǎng),BigCommerce積極的對(duì)華政策在過去一個(gè)多月初見成效。

7月底,全球軟件即服務(wù)(SaaS)電子商務(wù)平臺(tái)BigCommerce首次正式對(duì)外啟動(dòng)中國(guó)業(yè)務(wù),并發(fā)布中文官網(wǎng),進(jìn)一步加強(qiáng)ToB業(yè)務(wù)。眼下,據(jù)知情人透露,BigCommerce已在國(guó)內(nèi)規(guī)模化運(yùn)營(yíng)。

只是,作為近些年最火的跨境賽道,獨(dú)立站顯然并非一塊容易啃到的蛋糕。

01 內(nèi)外交困,看好長(zhǎng)線發(fā)展

近期,隨著海外DTC品牌Q2季度財(cái)報(bào)相繼公布,雨果跨境發(fā)現(xiàn),除個(gè)別品牌外,一大批海外頭部DTC品牌,經(jīng)營(yíng)業(yè)績(jī)慘淡,處于虧損狀態(tài)。在新聞稿中,各品牌均提及受外部下行經(jīng)濟(jì)環(huán)境影響,同時(shí)也指出了當(dāng)前DTC品牌面臨的問題,如商品同質(zhì)化、獲客成本增高,消費(fèi)者回歸線下消費(fèi)等等。

無獨(dú)有偶,國(guó)內(nèi)獨(dú)立站賣家日子也不太好過。雨果跨境調(diào)研數(shù)據(jù)顯示,受國(guó)內(nèi)疫情反復(fù)、物流費(fèi)持續(xù)高位運(yùn)行、海外引流成本上漲等因素影響,和2021年相比,2022年1-8月,超一半受訪的獨(dú)立站賣家表示營(yíng)收低于去年。

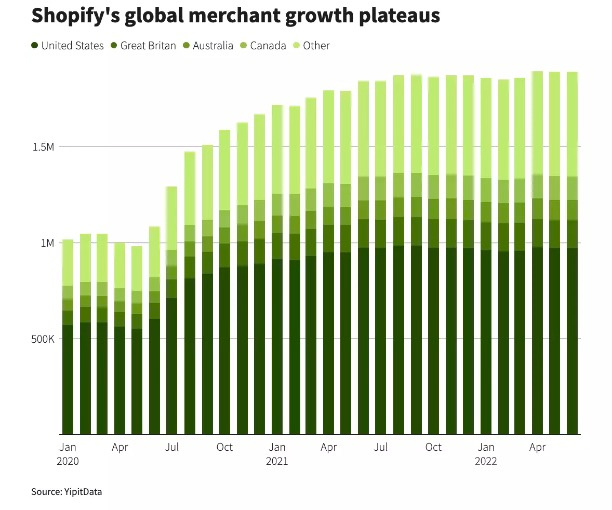

傳導(dǎo)到前端,低迷的營(yíng)收也在一定程度上影響建站平臺(tái)“納新”。據(jù)路透社報(bào)道,YipitData研究顯示,2022年上半年,Shopify僅增加了71,000家新商家,與2020年增加的680,000名賣家以及去年增加的314,000名賣家相比,新增賣家數(shù)量銳減。

圖/Shopify全球新賣家增長(zhǎng)情況

YipitData分析師指出:“除非Shopify在2022年下半年增加的新賣家數(shù)量大約是上半年的兩倍,否則Shopify可能會(huì)創(chuàng)下自2018年以來一年中最低的新賣家凈增加量。”

令人唏噓的是,此消息釋出的時(shí)間節(jié)點(diǎn)恰好是Shopify公布Q2財(cái)報(bào)的幾周后。財(cái)報(bào)顯示,Shopify 2022年 Q2季度營(yíng)收13億美元,同比增長(zhǎng)17.1%,凈虧損12.04億美元,去年同期凈利潤(rùn)為8.79億美元。而在財(cái)報(bào)發(fā)布的前一天,Shopify剛宣布,由于全球電商市場(chǎng)增長(zhǎng)放緩,將裁減10%的員工(約千名)來減少運(yùn)營(yíng)成本支出。

然而,整體大環(huán)境的低迷并未影響賣家布局獨(dú)立站的信心。《雨果報(bào)告》二季度調(diào)研數(shù)據(jù)顯示,在1000個(gè)受訪賣家中,僅有5%賣家表示已經(jīng)有做獨(dú)立站,30%受訪賣家表示計(jì)劃投入運(yùn)營(yíng)獨(dú)立站。

跨境賣家對(duì)于渠道的需求,顯示出國(guó)內(nèi)獨(dú)立站建站服務(wù)巨大的增長(zhǎng)和開發(fā)空間。 基于此,BigCommerce也格外看好中國(guó)市場(chǎng)。根據(jù)BigCommerce的行業(yè)專家分析預(yù)測(cè),未來在中國(guó)獨(dú)立站賣家可能超過50萬。

BigCommerce負(fù)責(zé)人認(rèn)為,在建站服務(wù)越來越內(nèi)卷的當(dāng)下,中國(guó)跨境電商企業(yè)擁有更多的自主選擇權(quán),能夠根據(jù)企業(yè)發(fā)展情況和實(shí)際銷售需求,選擇合適的建站平臺(tái),而BigCommerce恰好符合不同類型賣家品牌化的發(fā)展需求。

“通常,我們可將跨境電商獨(dú)立站賣家分為:跨境平臺(tái)轉(zhuǎn)型賣家、B2B工廠型賣家、B2C賣家、鋪貨型站群賣家、DTC賣家、獨(dú)立站創(chuàng)業(yè)賣家這幾大類。當(dāng)下,這些賣家都面臨著如何成為品牌型賣家的轉(zhuǎn)型,這就需要他們往專業(yè)化、精細(xì)化、深入化方向去發(fā)展。”

02 俘獲“草根”,謹(jǐn)慎試探中國(guó)市場(chǎng)

近年來,獨(dú)立站賽道肉眼可見地越來越擁擠,前有Shopify這類技術(shù)流玩家占據(jù)頭部位置,后又有Shopline、Shopyy、Ueeshop等國(guó)內(nèi)建站服務(wù)商鉚足勁爭(zhēng)搶客戶資源。

作為“后來者”,在強(qiáng)壓之下,BigCommerce的在華作戰(zhàn)路線展現(xiàn)出富有計(jì)劃、理性和高效的一面:以“草根”賣家為抓手,在存量的市場(chǎng)中挖掘增量籌碼。

對(duì)于BigCommerce 來說,來華“賣技術(shù)”原因可能在于,不同于歐美市場(chǎng)的品牌高集中度,這里仍有不少新故事可以講。根據(jù)艾瑞咨詢的最新數(shù)據(jù),2021年中國(guó)跨境電商市場(chǎng)規(guī)模14.2萬億元,較2020年的12.5萬億元同比增長(zhǎng)13.6%。2021年中國(guó)跨境電商SaaS市場(chǎng)規(guī)模達(dá)73億元,增速約75.8%。現(xiàn)階段跨境電商SaaS現(xiàn)在正處于短時(shí)調(diào)整期,搶占時(shí)機(jī)變得尤為重要。

“中國(guó)品牌出海有一個(gè)獨(dú)特的創(chuàng)新模式。”在BigCommerce負(fù)責(zé)人看來,一方面,中國(guó)擁有配套齊全的輕工業(yè)體系、完善的基礎(chǔ)設(shè)施及高效的生產(chǎn)力,中國(guó)制造業(yè)在全球產(chǎn)業(yè)鏈中成本、技術(shù)、質(zhì)量等方面綜合優(yōu)勢(shì)明顯。另一方面,在消費(fèi)者更追求品質(zhì)的市場(chǎng)需求下,跨境電商行業(yè)增長(zhǎng)邏輯從產(chǎn)品溢價(jià)向品牌溢價(jià)過渡,以產(chǎn)品品質(zhì)為基石的跨境賣家向著品牌升級(jí)方向轉(zhuǎn)型。

“品牌型賣家更加適合能夠有效沉淀流量的獨(dú)立站渠道,通過消費(fèi)者全生命周期運(yùn)營(yíng)與具有包容性的SKU體系提高復(fù)購(gòu)率和銷售。”

在這樣的土壤環(huán)境下,BigCommerce將那些試圖往品牌轉(zhuǎn)型的中小企業(yè)視為在華業(yè)務(wù)的突破口。

品牌賣家的體量跟賣家發(fā)展層次呈正相關(guān)。由于企業(yè)規(guī)模、人才技術(shù)等方面的限制,對(duì)于占出海大多數(shù)的中小企業(yè)來說,獨(dú)立站業(yè)務(wù)仍然是一項(xiàng)“重資產(chǎn)投資”。而BigCommerce正將獨(dú)立站業(yè)務(wù)變成一項(xiàng)“輕資產(chǎn)投資”,以此吸引“草根”賣家群體。

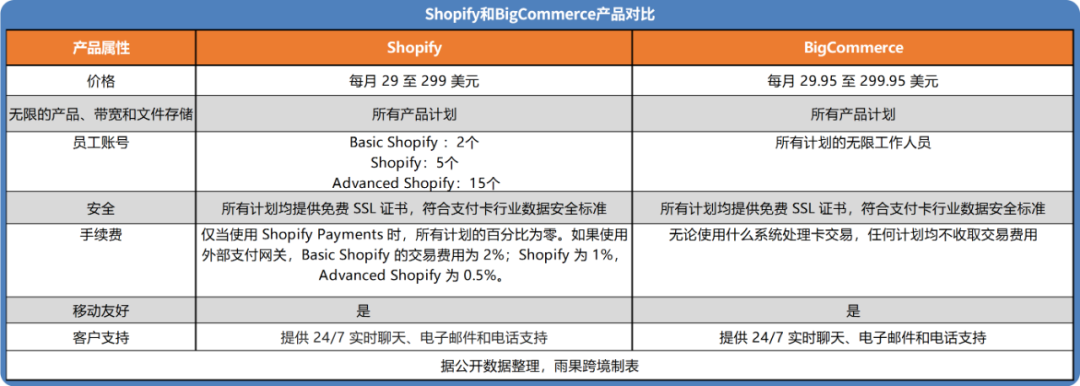

在這過程中,更低的建站成本恰好是極重要的“餌”。和Shopify一樣,BigCommerce的主要收入來源是賣家的訂閱費(fèi)。有別的是,Shopify采取階梯式的手續(xù)費(fèi),BigCommerce則表示“無論使用什么系統(tǒng)處理卡交易,任何計(jì)劃均不收取交易費(fèi)用”。

在相似訂閱費(fèi)的價(jià)格帶,憑借“0手續(xù)費(fèi)”,BigCommerce顯然有了廣泛覆蓋的群眾基礎(chǔ)。

03 對(duì)壘 Shopify ,任重而道遠(yuǎn)

在進(jìn)駐中國(guó)市場(chǎng)之前,BigCommerce已經(jīng)為獨(dú)立站業(yè)務(wù)準(zhǔn)備多時(shí)。早在創(chuàng)立初期,BigCommerce就專注為中小企業(yè)提供SaaS電商平臺(tái)建站服務(wù),并將之視為業(yè)務(wù)根基。

自2015年開始,BigCommerce開始逐步拓展高端市場(chǎng),并于2021年在美國(guó)納斯達(dá)克上市。至今,BigCommerce已為150個(gè)國(guó)家/地區(qū)的60000多家商家提供支持。

帶著積極拓荒的出海目標(biāo)和穩(wěn)扎穩(wěn)打的策略布局,BigCommerce在經(jīng)營(yíng)業(yè)績(jī)上不斷往上爬。

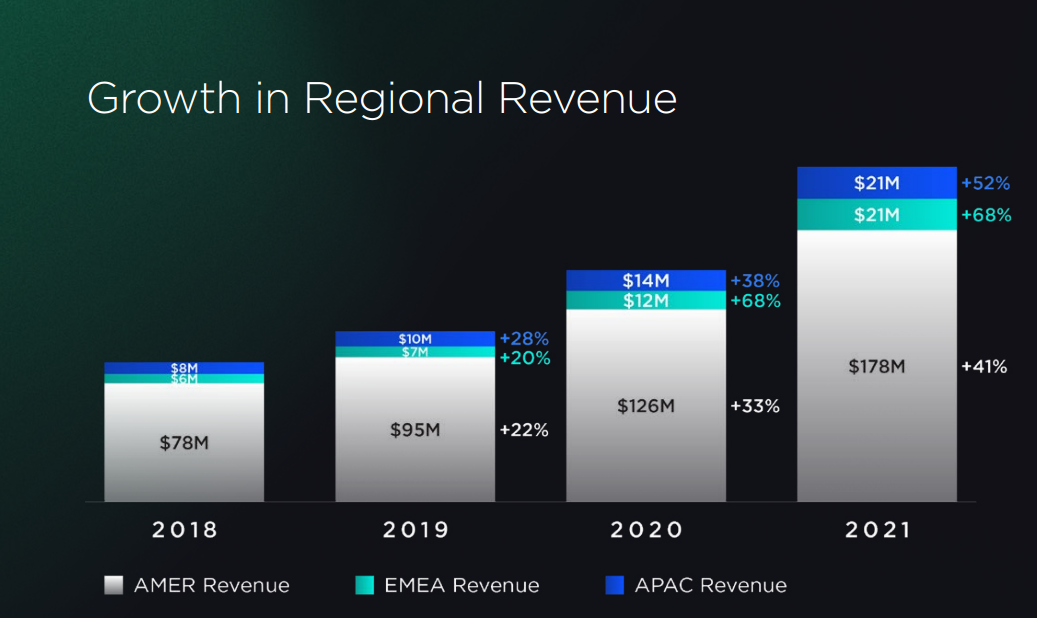

BigCommerce在這幾年的發(fā)展過程中,顯示出十足的韌性。2018年BigCommerce營(yíng)收9200萬美元,并在此后三年快速增長(zhǎng):2019年?duì)I收1.12億美元,2020年?duì)I收1.52億美元,到2021年總收入已飆升至2.2億美元。

圖源:2021年BigCommerce 財(cái)報(bào)

隨著越來越多的商家加入,BigCommerce 的“錢途”在投資人看來一片光明。“我們應(yīng)該會(huì)看到 BigCommerce在2024財(cái)年(甚至更早)進(jìn)入盈利區(qū)。”

一位投資人表示:“雖然在同一賽道上奔跑,BigCommerce和Shopify并不具有完全的可比性。不可否認(rèn),Shopify有著更響的聲名,更高的市場(chǎng)份額以及更大規(guī)模的用戶群體。然而隨著生態(tài)系統(tǒng)的拓展和新商家的引入,BigCommerce的增長(zhǎng)潛力相對(duì)于Shopify可能仍被低估。”

更長(zhǎng)的增長(zhǎng)跑道是現(xiàn)階段BigCommerce的競(jìng)爭(zhēng)籌碼,而在這過程中,挖掘新興市場(chǎng)的潛力成為拉動(dòng)業(yè)務(wù)增長(zhǎng)的重心。據(jù)8月4日,BigCommerce發(fā)布的2022年Q2財(cái)報(bào)顯示,與2021年第二季度相比,BigCommerce在美洲的收入增長(zhǎng)了41%,歐洲、中東和非洲地區(qū)的收入增長(zhǎng)了42%,亞太地區(qū)的收入增長(zhǎng)了18%。

這之中最大的“功臣”之一,莫過于今年2月BigCommerce與拉美電商平臺(tái)MercadoLibre的“聯(lián)姻”,這一舉措直接擴(kuò)大了BigCommerce在美洲地區(qū)的電商業(yè)務(wù),使BigCommerce平臺(tái)的商戶能夠向Mercado Libre近1.33億拉美消費(fèi)者銷售產(chǎn)品。

與此同時(shí),BigCommerce也在奧地利、丹麥、挪威和瑞典等國(guó)開設(shè)了正式的歐洲業(yè)務(wù)。

除了擴(kuò)展新興市場(chǎng)機(jī)會(huì)以外,2021年7月初,BigCommerce通過與亞馬遜多渠道配送(Amazon Multi-Channel Fulfillment)的攜手,補(bǔ)足了自身在物流上的短板。至此,BigCommerce美國(guó)商家可以使用亞馬遜的訂單履行服務(wù)更輕松地履行他們的電子商務(wù)訂單,無論他們是否在亞馬遜上進(jìn)行銷售。

這次合作使平臺(tái)商家能夠獲得更快的運(yùn)輸速度和更低的履約成本,而這種內(nèi)生的驅(qū)動(dòng)力則是BigCommerce極為重視的生態(tài)系統(tǒng)拓展。

作為后續(xù)業(yè)務(wù)發(fā)展的重要一部分,現(xiàn)階段BigCommerce在華業(yè)務(wù)雖未有明確擴(kuò)張時(shí)間表,但BigCommerce在華業(yè)務(wù)的落地正在繼續(xù)。據(jù)平臺(tái)方面透露,目前平臺(tái)以深圳為起點(diǎn),業(yè)務(wù)范圍輻射廣東、福建和江浙地區(qū)的出海企業(yè),主要覆蓋家居、制造業(yè)、運(yùn)動(dòng)裝備、服裝配件和一些必需品行業(yè)。

至于在這過程中,BigCommerce是否如新聞報(bào)道所說“帶著高性價(jià)比方案來到中國(guó)”,還需時(shí)間檢驗(yàn),賣家證明,讓我們拭目以待。

(來源:三方)

本文作者對(duì)該作品擁有完整、合法的著作權(quán)及其他相關(guān)權(quán)益。未經(jīng)許可同意,任何個(gè)人或組織不得復(fù)制、轉(zhuǎn)載、或以其他方式使用本網(wǎng)站內(nèi)容。轉(zhuǎn)載請(qǐng)聯(lián)系本文觀察員,違規(guī)轉(zhuǎn)載必究!