免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-07-11 11:11

(圖片來源:圖蟲創意)

對消費者而言,一次交易只不過是刷一刷卡,幾秒鐘即可完成。但每筆付款背后,其實都有金融機構間的復雜接力,而“收單銀行”(簡稱收單行)使之成為可能。

收單銀行,全稱商戶收單銀行,簡稱收單行。

一、收單行為商戶處理交易

當消費者提交銀行支付信息后,收單行便會請求授權付款,請求會通過信用卡和借記卡組織的網絡發送至發卡行。如果發卡行授權交易,收單行便可收款。如果拒絕,收單行會告知您原因。

收單行必須獲得當地金融監管機構和銀行卡組織發放的牌照方可交易。收單行獲得牌照需要經歷漫長復雜的行政程序,包括需要滿足金融機構的監管要求和銀行卡組織的要求。

說明:很多人會混淆支付服務商的各種概念,其實支付服務商分為幾種不同的角色,具體如下:

支付服務商(PSP): 商戶的支付對接合作伙伴。

收單行(Acquirer): 收單金融機構,也可同時作為PSP向商戶提供服務。

收單處理機構 (Processor): 負責處理收單數據的信息服務商。

Payment Facilitator (PayFac): 大商戶模式,是商戶而不是收單機構。Payfac可以對接一些子商戶。

二、收單費

收單行收取費用,有時稱為Merchant Discount Rate ,該費用通常為每筆交易額的百分比。復雜之處在于,一般收單行收取的總交易費用可以分為多個不同部分,由其他方在交易過程中分別收取。

(圖片來源:Adyen)

一些收單行不會公開向哪方支付了多少費用,而是對所有交易均收取固定費用。這稱為混合定價模式,該模式可使您輕松了解收取的費用金額,但透明度欠佳。

還有一些收單行會列出發票上的哪些費用是與其他方共享,這稱為 Interchange+、Interchange+ 或分批支付定價模式。這種定價模式的優點在于更加公開透明,您只需支付其他方實際收取的費用即可,而混合定價模式通常需要支付固定費用。

例如,在Interchange++模式 下,收單行的成本明細為:Interchange費(發卡銀行收取)、Scheme費(銀行卡組織收取)、Acquirer markup( 收單行收取)、增值服務費用(例如身份驗證、風控管理、令牌化、支付終端和網關服務等,相關服務方收取。)

其中只有Acquirer markup是直接的收單交易費用。

在選擇收單行時,賣家了解所有費用明細至關重要,以便確定某項服務的價格是否合理。

三、收單行示例

您可能對富國銀行、匯豐銀行、摩根大通和美國銀行較熟悉。除此之外,還有 Adyen 這樣的技術導向型支付服務提供商,也擁有收單行的金融資質。

您可以在銀行卡組織維護的本地數據庫中查找當地收單行,包括 Visa(例如澳大利亞、新加坡)和萬事達卡(例如澳大利亞、新加坡、英國、美國)。如果您想要和某家銀行或某個平臺合作,可以直接聯系他們,了解他們是否是商戶收單行。

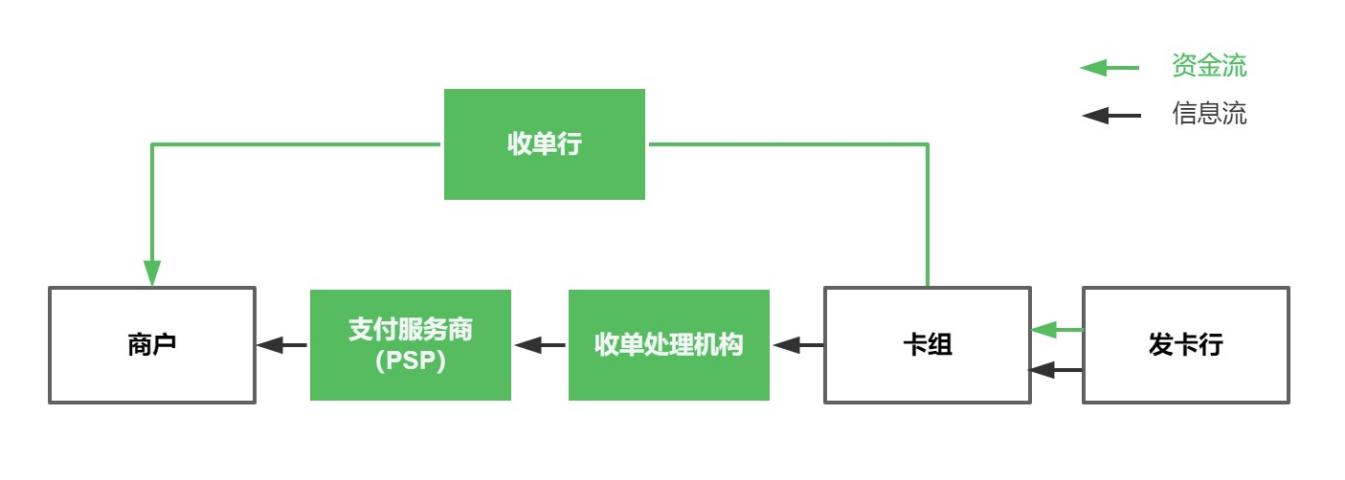

四、收單行在交易中扮演何種角色?

(圖片來源:Adyen )

簡而言之,商戶通常與支付服務提供商 (PSP) 這個窗口合作,但是商戶的錢從收單行打出,資金流與收單行連接。

具體來說,不同角色在交易流程中通過以下方式彼此交互:

您通過支付服務提供商 (PSP) 接受付款,交易開始。

接下來,您合作的 PSP 會連接收單行,收單行向銀行卡組織發送收款請求。

請求發送至發卡行。

發卡行會確認卡上的現金或信用額是否足夠。

發卡行授權付款,收單行得到款項。收單行扣除交易費用后將款項存入商戶賬戶。幾天后轉入商戶的公司賬戶。

如果支付遭拒,收單行會收到通知,并告知商戶遭拒的原因。

由于交易過程中,多種角色都會參與其中,因此賣家要確定哪一方負責哪項服務并非易事。例如,PSP 可以幫您收款,并通過第三方提供收單服務。雖然這很方便,您只需要管理一個 PSP 即可,但這樣一來將難以了解 PSP 服務背后的真正收單機構。

五、收單行 VS 發卡行

簡而言之,發卡行是消費者的銀行,而收單行是商戶的銀行。

收單行通過請求發卡行放款,使商戶獲得消費者的付款。發卡行是向消費者提供支付信用卡或借記卡的銀行。交易獲得授權后,發卡行將錢轉給收單行,然后再交到商戶手中。

六、商戶收單行 VS 支付處理機構

支付處理機構負責技術性功能,為銀行卡組織網絡采集并處理消費者的支付卡信息。

支付處理機構一方面與 PSP 合作發起交易,另一方面與收單行合作,收單行提供金融機構和銀行卡組發放的牌照來處理交易。

PSP 還可能提供其他服務,例如身份驗證、風險管理 、令牌化、支付終端和網關服務等。

收單行的角色有所不同,不一定會在技術上參與每次付款的交易流程,但會和每個金融機構溝通進行收款,并確保商戶收到消費者支付的全部金額。

比起外包收單牌照的PSP,更好的方案是同一個具備收單行資質的技術型PSP合作。

(圖片來源:Adyen)

全球收單對出海的商戶來說,要么與所在市場的當地收單行合作,要么與一家能夠處理全球跨境交易的收單行合作。

跨境收單在支付處理上會有一些弊端。假設一個國家A的消費者在國家B使用國家A的信用卡購物,如果國家A的發卡行不承認國家B的收單行,或是收款請求的某些地方不合要求,則發卡行可以拒絕付款。

本地收單行可以減少拒付,而且費用更低,支付成功率更高,結算速度更快,缺點是您需要在不同區域管理當地多家支付服務提供商。

所以,更好的方案是同一家具備全球多個區域的本地收單資質的收單行合作。例如,您只需要和 Adyen一家公司合作,就可以在全球所有市場開展本地收單業務。

收單行是支付的引擎,收單行是支付處理背后的引擎,推動交易順利完成,確保商戶收到付款,是支付價值鏈上最重要的角色之一。

(編輯:江同)

(來源:Adyen)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。