免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-05-11 11:21

圖片來源:圖蟲創意

圖片來源:圖蟲創意

消費線上化趨勢之下,美妝行業正在加速其線上轉型進程——IPSY、Glossier以及 Fenty等“第一批吃螃蟹”的美妝品牌,更是徹底嘗到了品牌線上化結出的碩果。如何像這些品牌一樣,在美容美妝行業集體大爆發的時代,為自己的品牌爭得一席之地,成了垂直品類賣家們亟需了解的“課題”。——2022年及以后,線上美容美妝行業是否還會迎來爆發?如何借助五花八門的線上營銷渠道助力品牌爆單甚至是“出圈”?未來的行業趨勢又會是怎樣?有沒有什么值得參考借鑒的品牌案例分享?本報告將通過以下三大點,為賣家們“抽絲剝繭”:

1.數據:美容美妝產品的市場數據及增量空間

2.趨勢:世界范圍內頂級化妝品品牌的洞察力分享

3.實操:如何將自己的營銷增長計劃“改頭換面”

【小貼士】美妝出海最新選品趨勢及策略,關注2022全球跨境電商國貨美妝品牌出海峰會

1. 數據:美容美妝產品的市場數據及增量空間

在本報告中,美容美妝產品主要有三類:護膚品、彩妝(化妝)及香水,并不包含個護產品在內。從全球市場看來,美容美妝這一類目的市場規模正在以滾雪球般的速度急速增長:

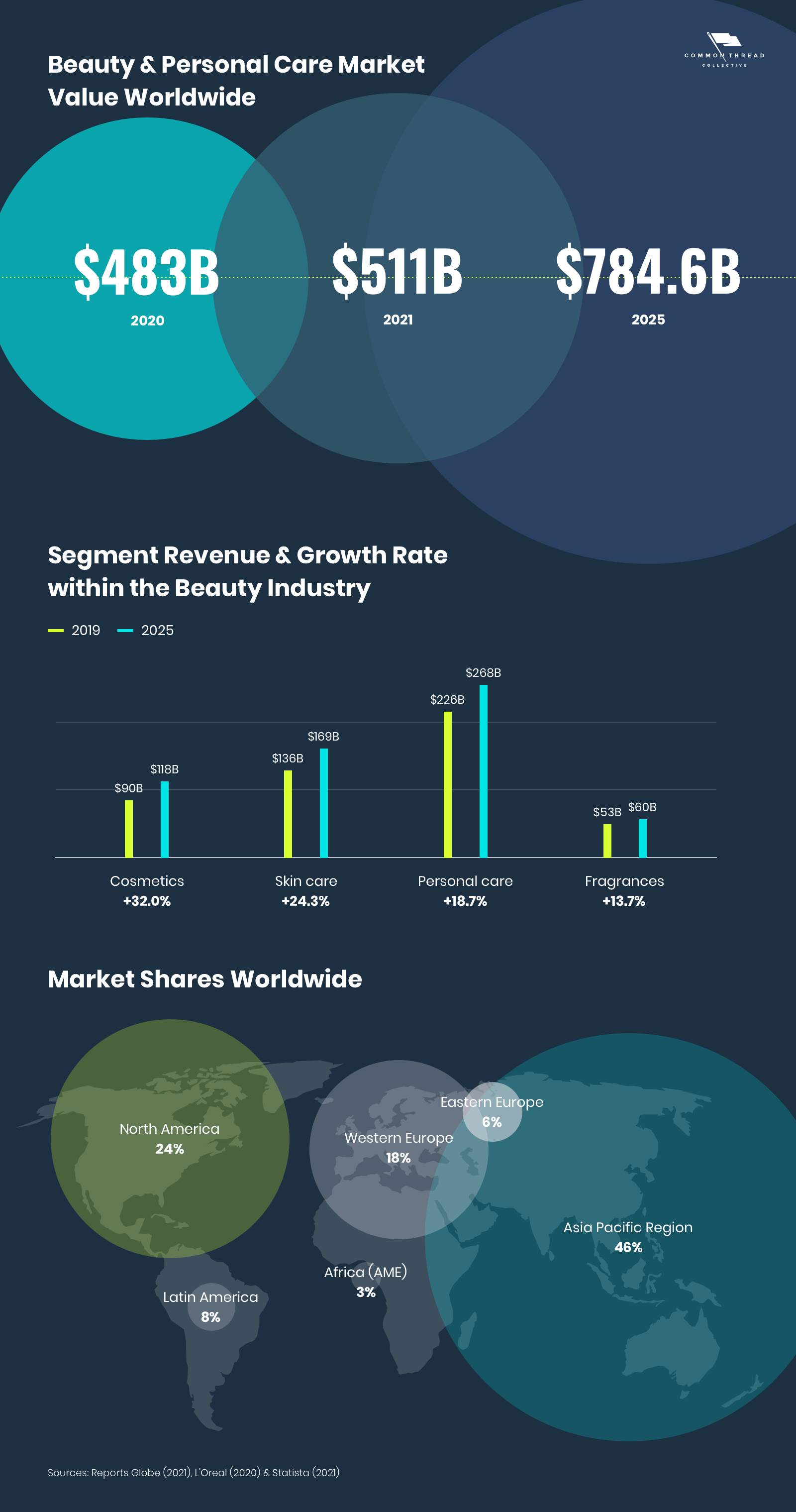

2020年的美容美妝產品的全球市場規模約為4830億美元,2021年,該數字增長到了5110億美元,在年復合增長率為4.75%的情況下,預計到2025年,美容美妝產品在全球市場范圍內的規模將超過7160億美元,并在2027年將達到7846億美元。線上消費滲透率的不斷提高、愿意為高質量支付高價格消費者群體的擴大、新興市場購買力的增長等因素共同推動了未來美容美妝行業的盛宴。

若按地域劃分,亞太地區和北美地區占美容美妝產品銷售主導地位——兩地區加起來把持的市場份額將超過60%:

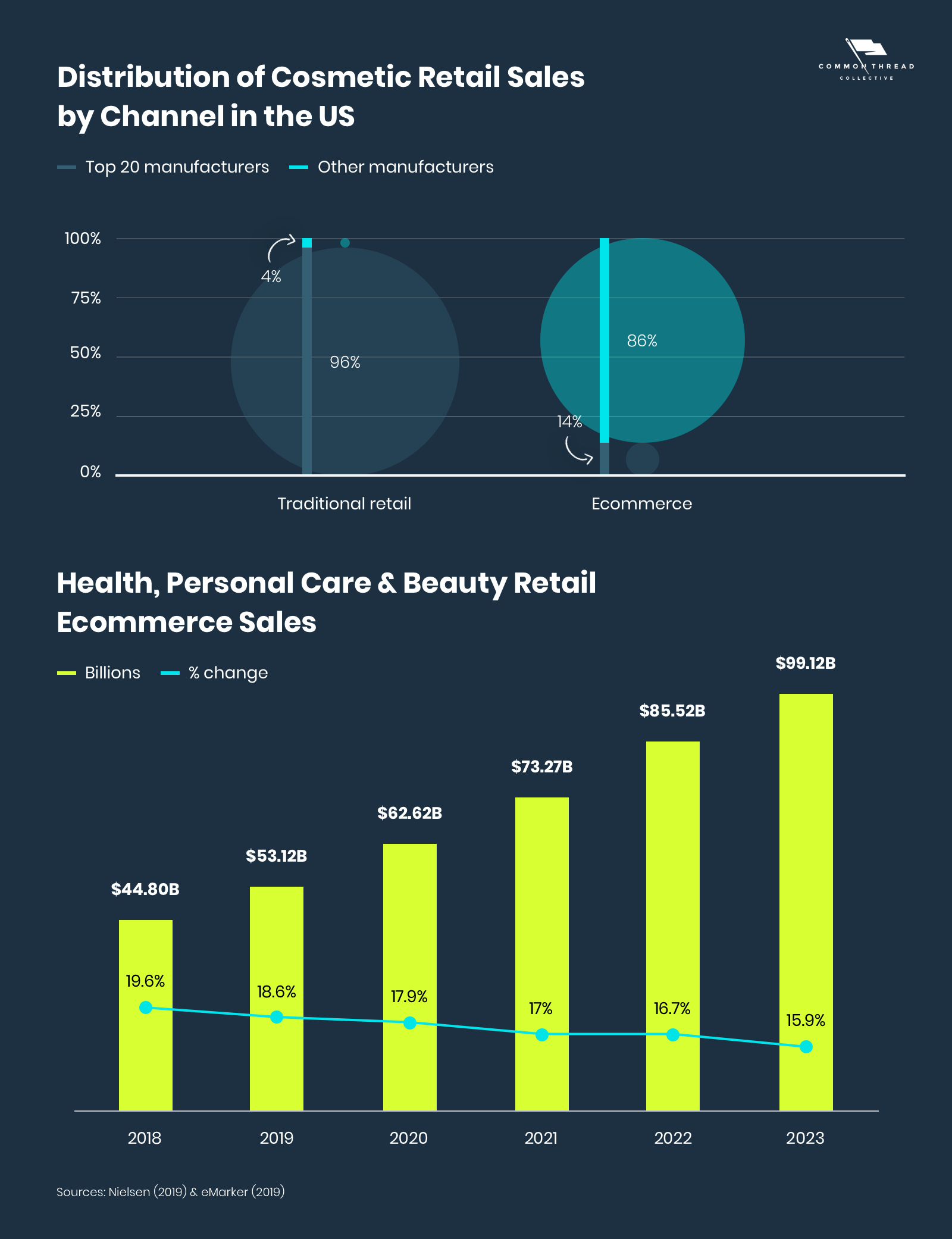

現階段,線下仍是美容美妝行業銷售的主渠道,81%的消費者會選擇從線下購入美容美妝產品,但線上渠道的占比正在急速攀升:

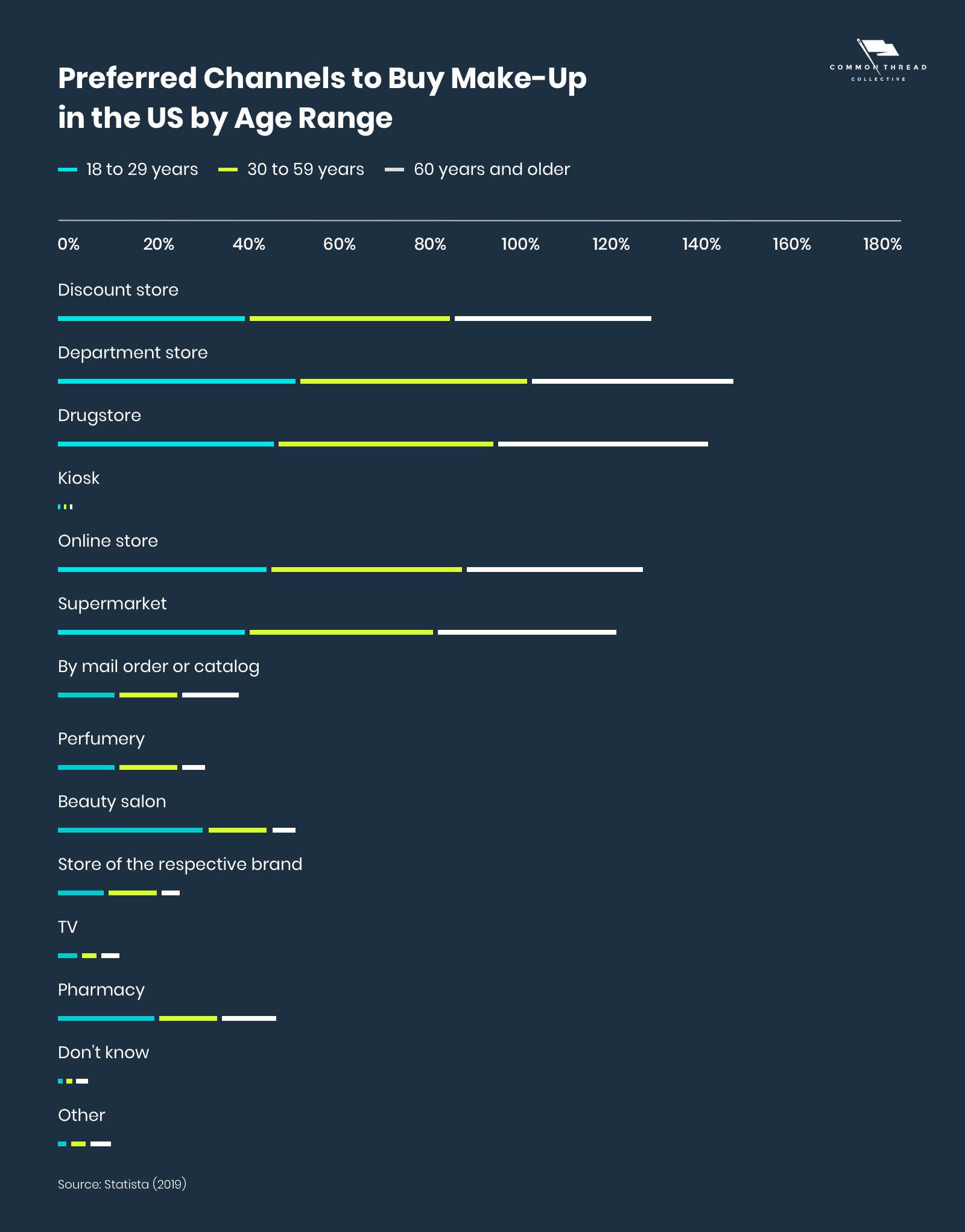

以美國市場為例:雖然分銷渠道不斷變化,但線下連鎖店仍是大部分消費者會選擇的購物渠道:

在美國市場,除了沃爾瑪和塔吉特,Ulta和Sephora是線下戰場的兩大常勝將軍。在世界范圍內,情況也是如此——一個多世紀以來,美容美妝產品的絕對主導地位一直由幾家跨國集團控制。比如,歐萊雅、聯合利華、寶潔和雅詩蘭黛。品牌想加入線下戰場,繞過這些大集團拿到屬于自己的勝利屬實是難如登天。在此情境之下,電商渠道,成為了新興品牌制勝關鍵:

2. 趨勢:世界范圍內頂級化妝品品牌的洞察力分享

每個垂直市場都可以通過分銷渠道和品牌來進一步區分。彩妝產品因其可獲得渠道的廣泛性(豪華水療中心、沙龍、百貨公司、家庭電視購物、藥店和機場自助銷售機等)在其中占據自己的一席之地。根據Pymnts的一項調研結果顯示,特價銷售、特殊單品和獎勵計劃是除價格及銷售地點外影響消費者行為重要因素。因此,彩妝品牌可以通過在線購物體驗的排他性來倚重數字營銷策略,以削弱線下品牌的優勢。

在分銷渠道之外,天然、可持續產品與折扣、大規模生產產品將成為美容美妝產品未來的重要趨勢。隨著可支配收入的增加,消費者們會更看重產品的有效性和成分而非價格。因此,美容美妝品牌現如今的重點工作有兩項,一是通過客戶評價和UGC來展示產品質量,二通過產品配方來展示產品可持續性,二者缺一不可。

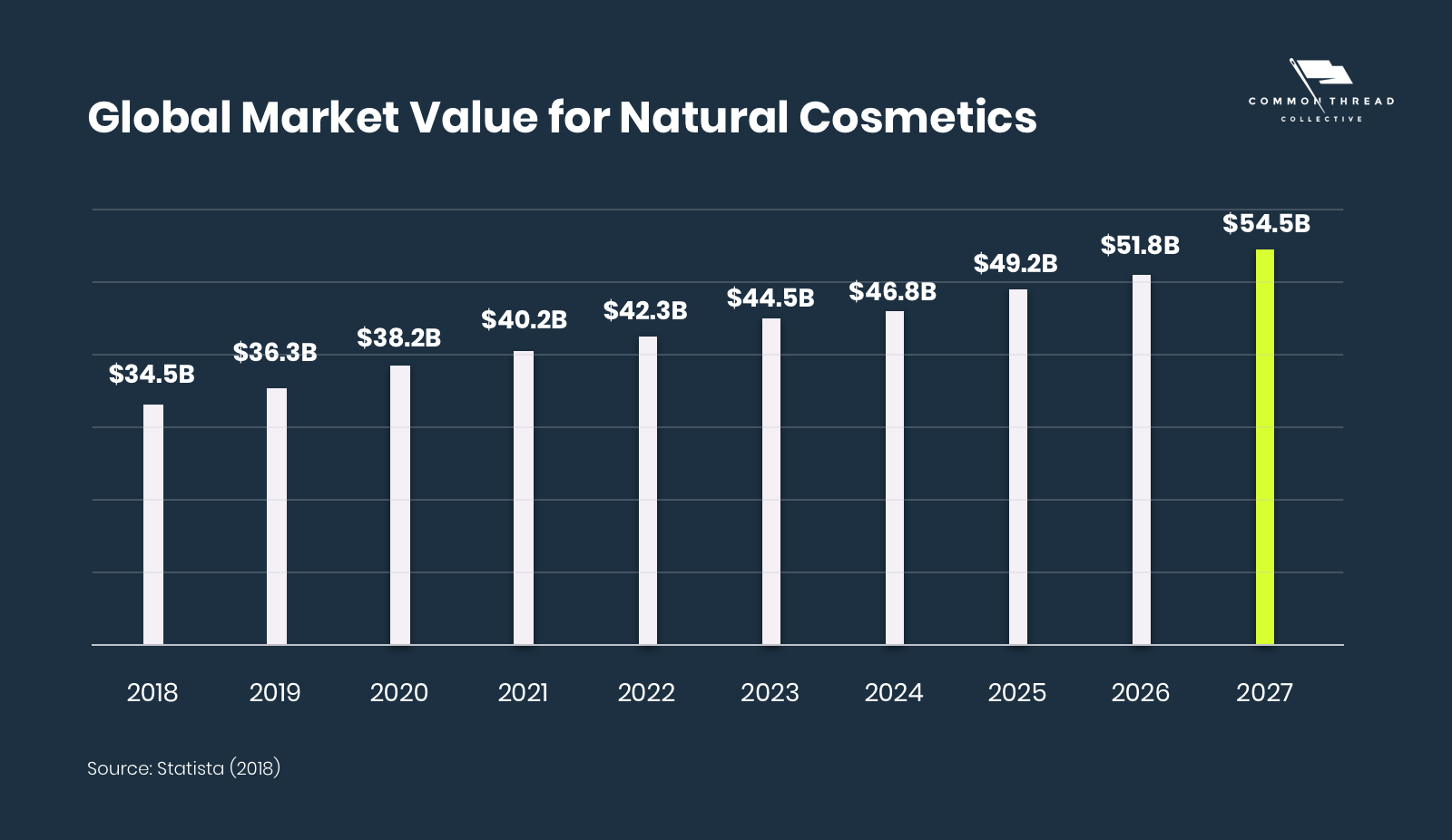

而想要在產品優勢爭奪戰中獲勝,天然(naturalor)、有機(organic)以及干凈(clean),是在營銷過程中可以著重利用的三個小詞。當然,“clean beauty”和“organic makeup”不僅僅只是流行語,更是產品的一種趨勢——預計到2027年,全球范圍內天然化妝品的市場規模將達到545億美元:

但對于此類產品,業內一直有分歧點——要被認為是“天然”的,產品就必須符合無毒的成分和嚴苛的加工標準。但由于沒有嚴格的監管,消費者和業內對真正的“天然”產生了極度不安全感。因此,想在該垂直競爭領域分一杯羹的美容美妝新貴品牌們,應該尋求并建立一個真實且可持續的行業發展模式。

不過,隨著消費者對不同成分潛在“毒性”的警惕性,使用天然成分制成的精油以及安全無香料制成的產品在未來可能會取得強勁增長。

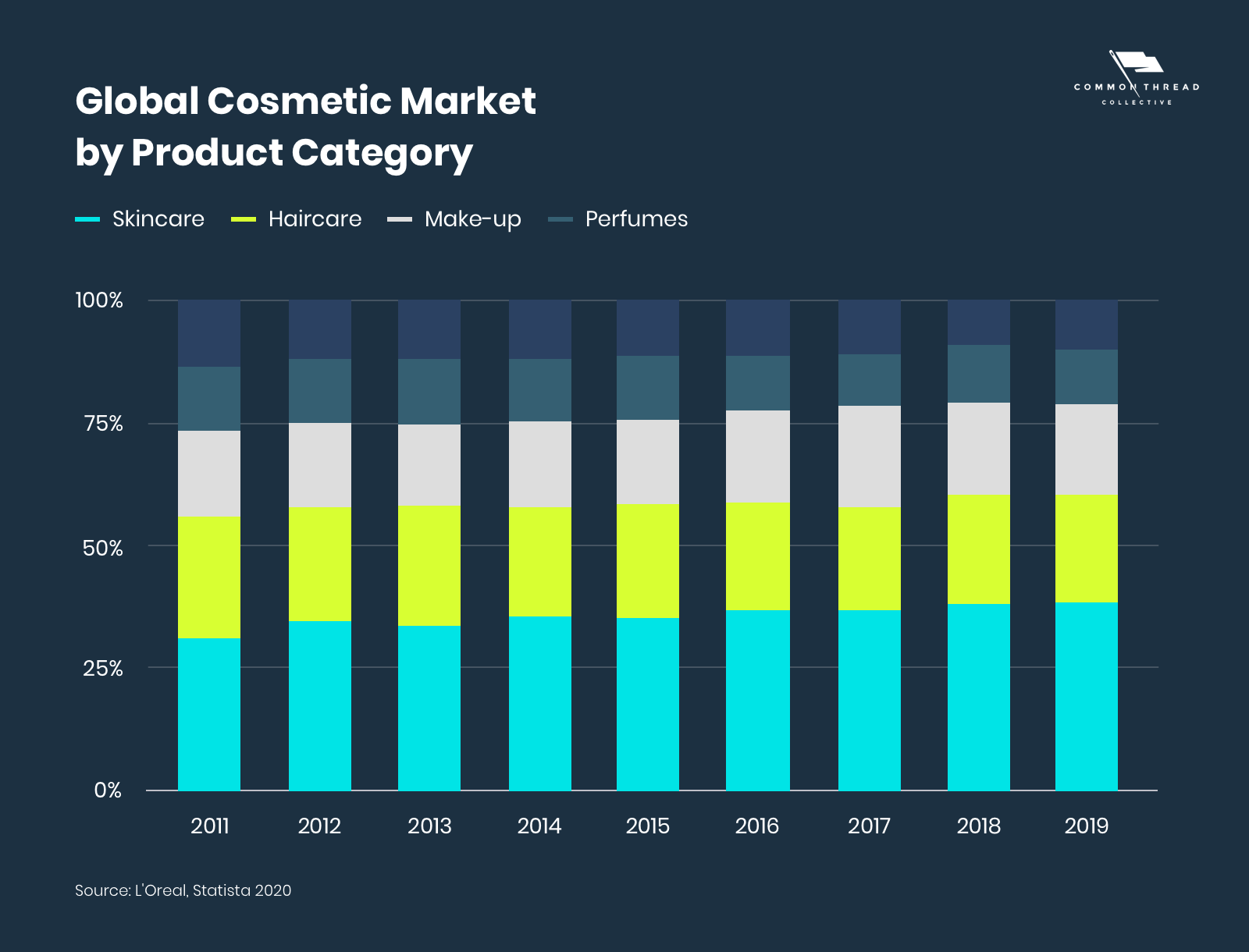

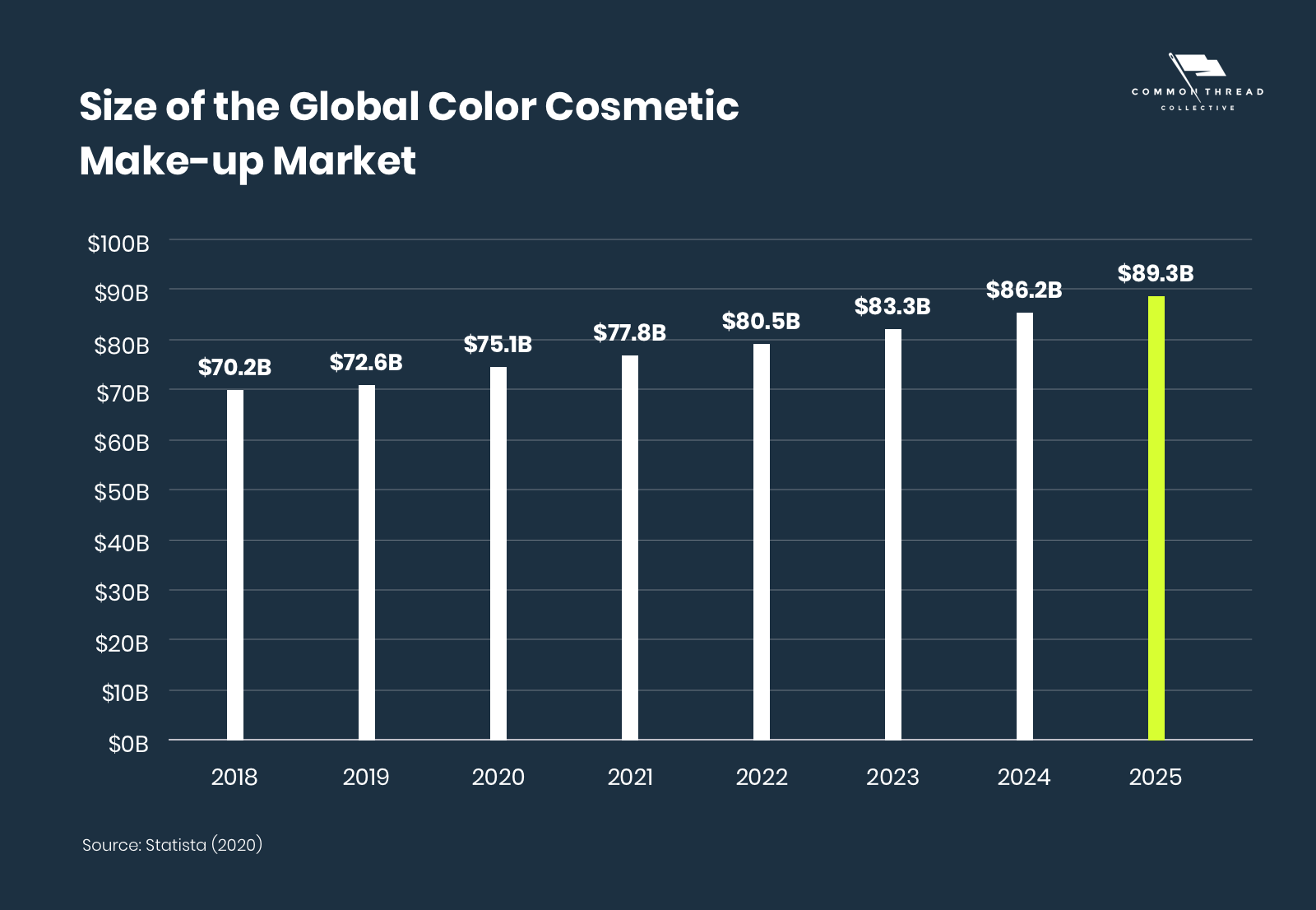

·美容美妝產品的市場份額和增長趨勢:皮膚護理、頭發護理、化妝和香水

以2019年的數據為例:在美容美妝整個產品類別中,護膚品占40%:

另外,隨著消費者對陽光輻射認識加深,防曬和抗衰老護膚品子類目具有較大增長潛力。

與此同時,能滿足消費者的質量要求和期望水平的品牌將迎來增長:

·人口統計學與消費者體驗

隨著非西方國家購買力的攀升,人口統計學的影響也隨之而來——由于種族、文化和儀式與北美和歐洲不同,品牌應用多樣性形象塑造全球市場。不過,產品多樣性現在本就是一種常態。

KOL Jackia Aina在去年的一次采訪中曾表示,只在網上銷售深色的粉底液是不夠的,消費者對品牌如何為每個人提供更好、更公平的零售購物體驗越來越重視......我們也看到,許多品牌在產品線擴張方面做出了不少努力。”

但,消費者種族并不是唯一驅動力,消費者所處年齡階段,同樣在其購買個人護理產品的過程中起著關鍵作用:

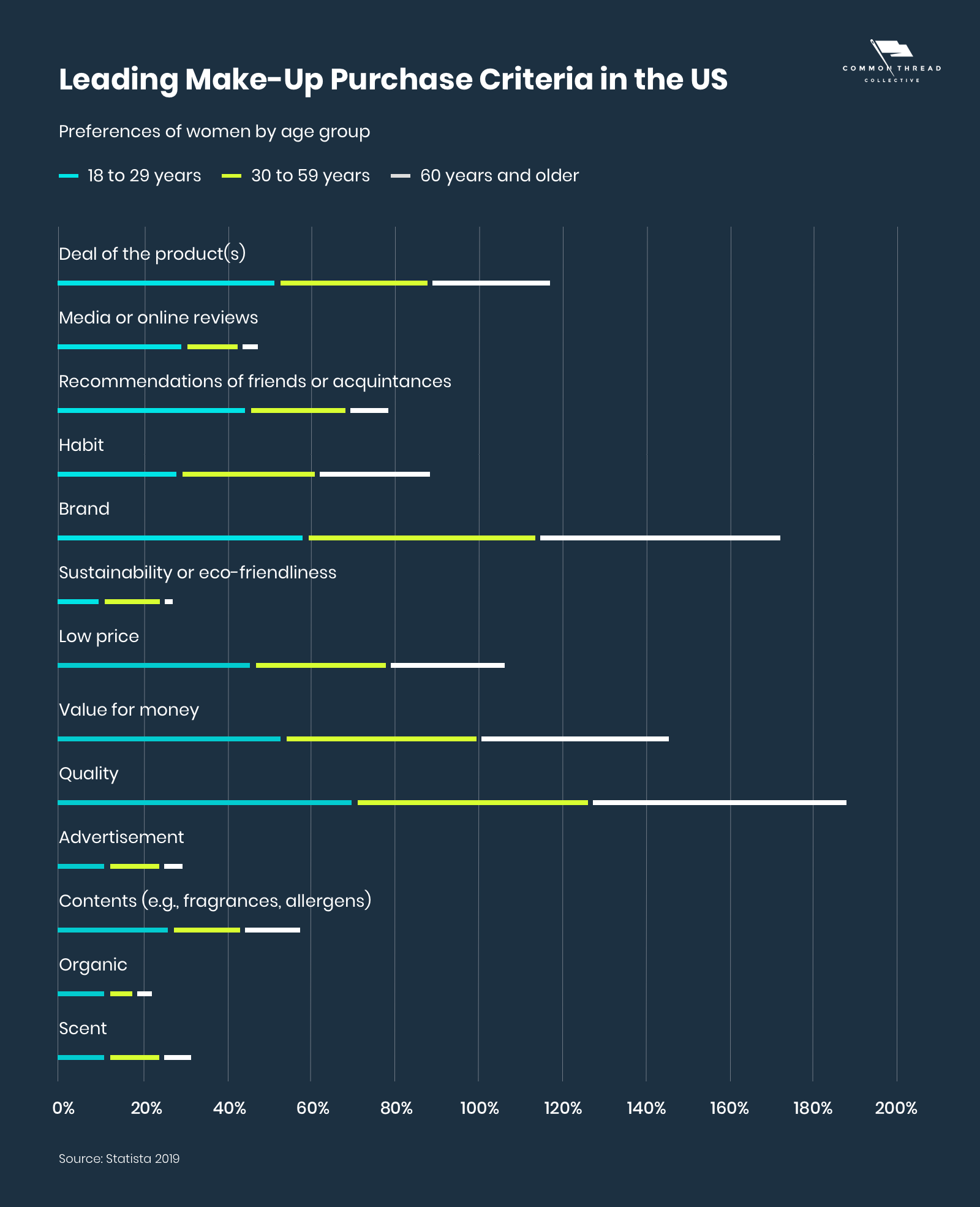

隨著千禧一代及Z世代進入就業市場,這一群體已經成為美容美妝品牌新業務發展的最大驅動力。這一點在美國尤其明顯,與其他購物者相比,千禧一代及Z世代在個人護理產品上的支出高于平均水平,化妝品指數更是達到了122。

在美國女性購買化妝品的主要標準中,質量、價值和品牌的重要性在所有年齡組中都相對相似。但是在千禧一代中,三者平衡性存在著明顯的差異。在對有機或生態友好的偏好方面,他們比嬰兒潮時期的同齡人高出一倍以上。更引人注目的是,他們中有29%的人是根據媒體或在線評論做出購買決定的——這一比例,是X一代人的3倍,是嬰兒潮一代的6倍之多:

這一比例,成為品牌利用線上渠道開啟千禧一代忠誠度和信任的關鍵證明。尤其是對社會化和數字化原生品牌而言,抓住這一需求顯得尤為關鍵。

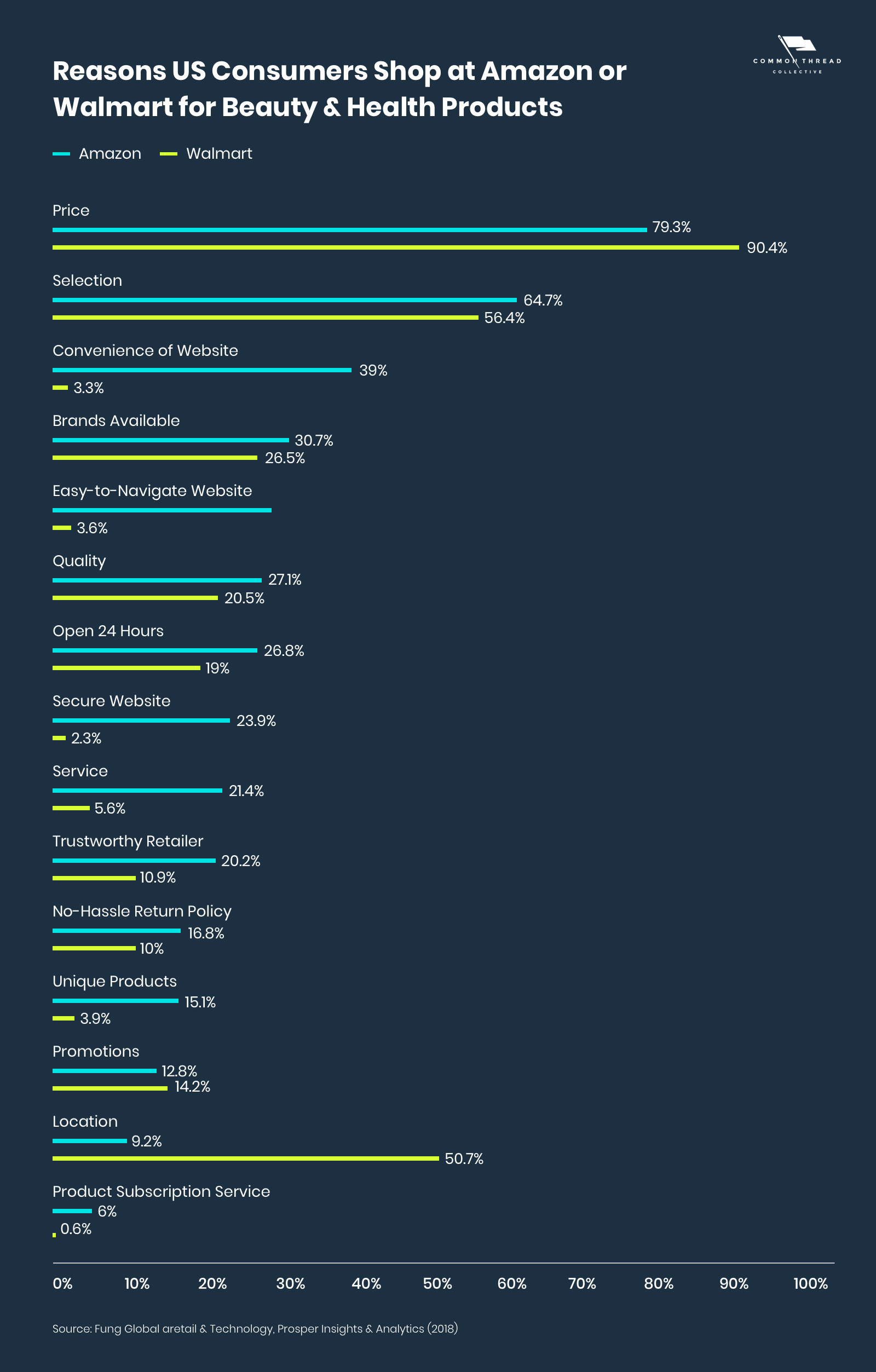

·亞馬遜VS沃爾瑪

亞馬遜在美容美妝銷售方面的亮眼表現其實并不令人驚訝。根據Edison Trends提供的數據顯示,健康和美容類目,是亞馬遜上購買量第三大的類別,更是占到了美國在線銷售總額的44.3%。受訪消費者認為,亞馬遜的便利性、簡單的導航以及服務是他們選擇亞馬遜而非沃爾瑪的主要原因:

當然,Prime會員計劃在亞馬遜美容美妝銷售中貢獻了不小助力。根據eMarketer的數據,52.5%的Prime會員在過去12個月中購買了美容產品,而非Prime會員的比例僅為16.9%。

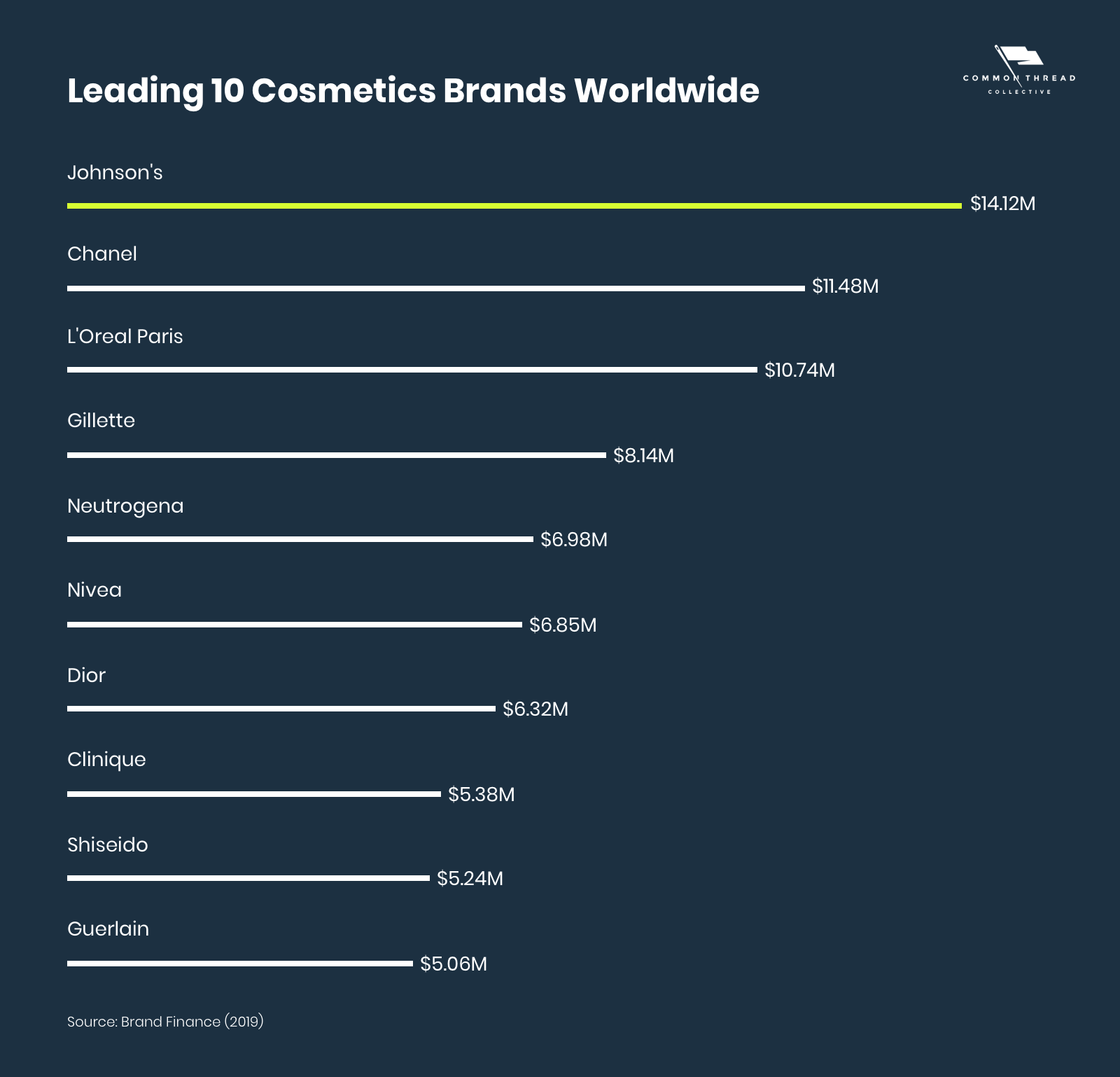

·2022年,世界范圍內頂級美容美妝品牌及五大市場趨勢

下圖10大美妝品牌,靠其品牌影響力及在實體店和藥店連鎖店的長期產品布局在全球范圍內占主導地位:

但消費者對這些品牌的忠誠度正因年輕DTC品牌的入局而被削弱。加上新一代消費者的成長,他們更有能力購買通過社交媒體找到的產品。這些新貴DTC品牌有:

1. IPSY

2. Fenty

3. Morphe

4. Kylie Cosmetics

5. Glossier

6. Curology

7. Ouia

8. Function of Beauty

9. Vanity Planet

10. Drunk Elephant

11. Tula

12. MILK Makeup

13. Prose Hair

14. Supergoop!

15. True Botanicals

16. The Honest Company

17. Frank Body

18. Oui the People

19. Kopari

20. Topicals

21. Goop

22. Volition

23. Blume

24. Birchbox

25. Alleyoop

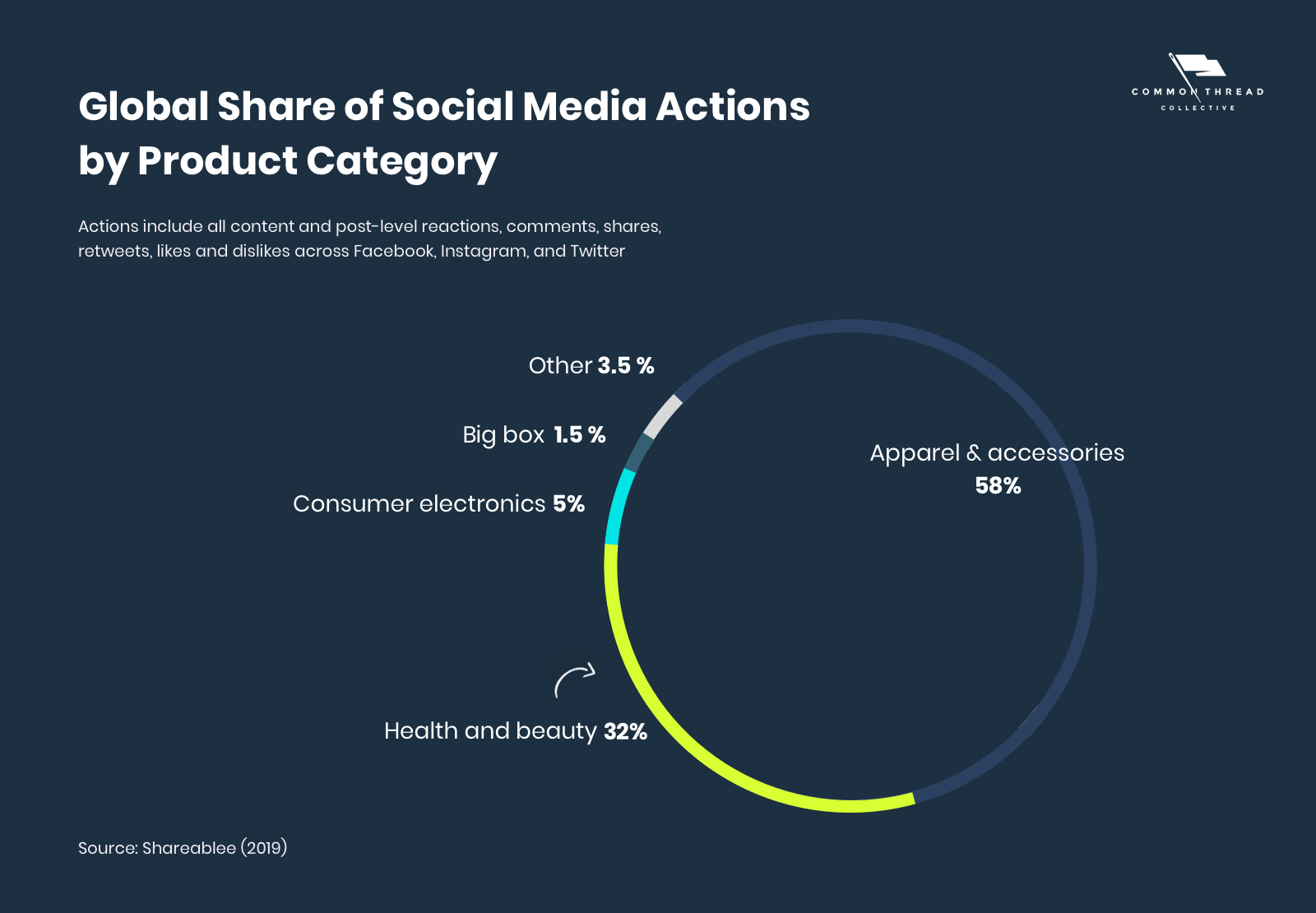

社媒電商的興起,為DTC品牌提供了新的電子商務滲透機會。且美容美妝產品在Instagram、Twitter和Facebook等社媒上的參與度,在所有產品類別中排名第2:

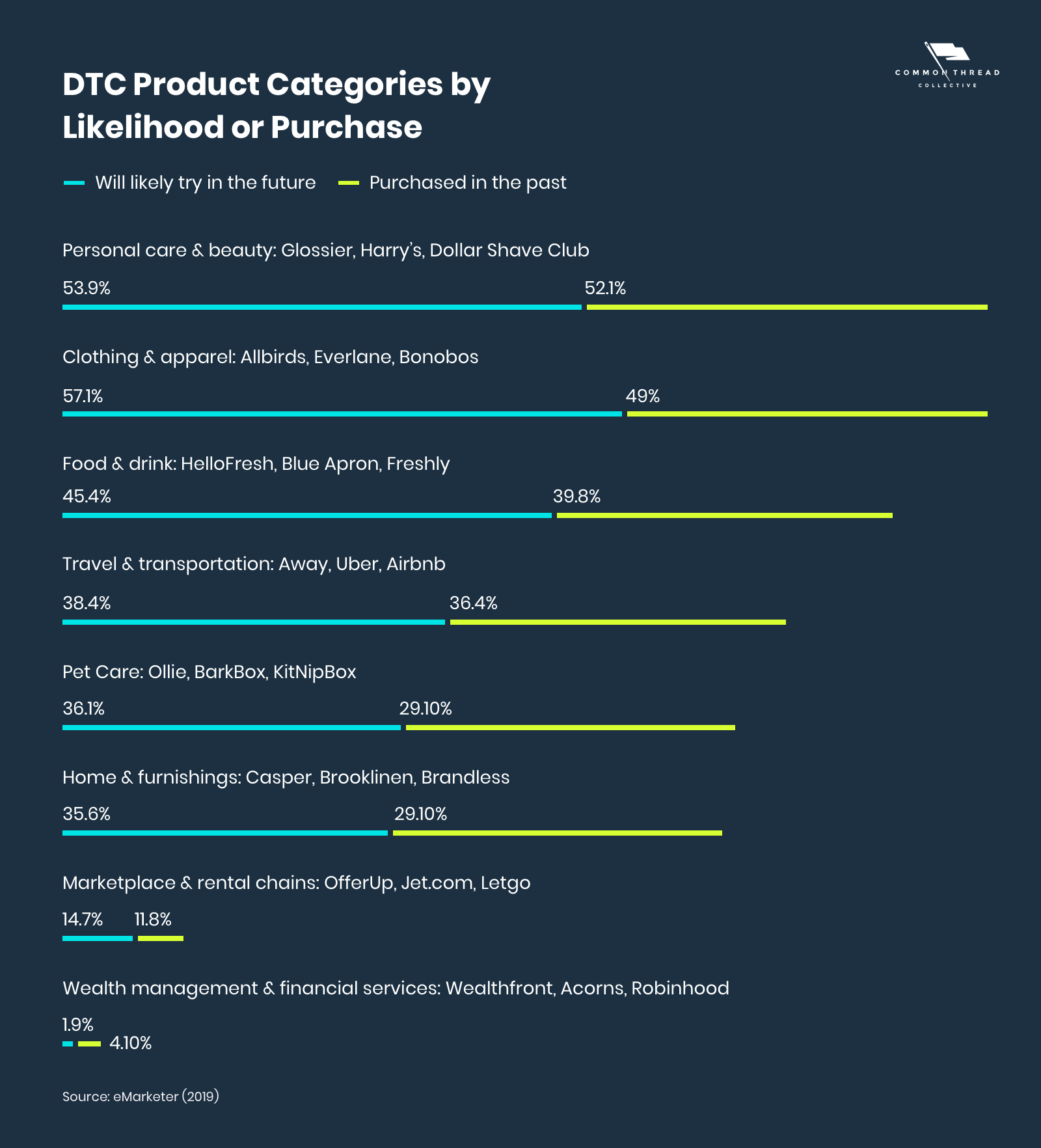

eMarketer首席分析師Andrew Lipsman也曾表示,這不僅僅是 Kylie和Glossier這樣的十億美元規模的公司,越來越多DTC品牌,正在利用有針對性的社會廣告和網紅者營銷加速其增長進程。根據一項調研結果顯示,超過一半的美國網民都有過從DTC個人護理和美容品牌購買產品的行為,53.9%的受訪者則表示他們今后可能還會嘗試來自DTC品牌的新產品。

·巨頭之下的行業趨勢

1. BIRCHBOX和IPPSY:訂閱服務

在過去的幾年里,像Birchbox和Ipsy這樣的訂閱式初創公司的估值已經達到了5億美元到20億美元不等——因為有經常性的收入來源,投資者相信這些品牌有迅速增長的能力。作為“訂閱經濟”的先鋒,Birchbox和Ipsy解決了如何讓消費者發現產品的問題,并在其中增加了能給消費者愉悅感和便利性的元素。

2. Glossier:快閃式商店

作為一個拒絕傳統實體店模式的DTC品牌,Glossier在進入零售領域也是“拒絕常規”的。Glossier以消費者體驗為主導而受到崇拜者的追捧。雖然其曾先后在洛杉磯到倫敦季節性地開設了獨家快閃店。但其快閃店帶給消費者的體驗卻并不典型。在其快閃店內的每個空間都有不同的主題和體驗式營銷活動,在有效營銷之下,此舉吸引了成群結隊渴望實時嘗試產品的品牌愛好者。

通過在線下與品牌粉絲們面對面的接觸,Glossier成功加深了品牌與客戶的關系,但這并不意味著其需要遵循傳統連鎖店模式。快閃店這一非傳統線下店,讓Glossier在嘗到實體店好處的同時,又在沒有地產成本的情況下抓住了消費者的真實需求。

對想抄作業的品牌而言,首先應該認識到品牌的消費者是誰。

eMarketer數據顯示,38%有興趣造訪快閃商店的顧客是那些每周已經在網上購物的人,因此,快閃店的吸引力,可能對有數字傾向的購物者作用更大。

3. Fenty by RIANNA: 多樣性,品牌“擁抱感”

Fenty突破性地推出40種色調的粉底液、突出了有色人種的營銷活動以及真實的社交媒體信息等商業戰略都源于一個品牌使命:“Beauty for all”。由于化妝品行業缺乏多樣性,無論是代表性還是產品供應,Fenty都是主動為客戶創造需求,而非被動的承擔消費者需求。

Fenty品牌創始人,著名歌星蕾哈娜女士在接受時代周刊采訪時坦言,“我從來沒有預料到女性與產品和整個品牌之間的情感聯系......有些人因為第一次找到自己的粉底色號而在柜臺前情緒激動是我永遠無法忘懷的事情”。

這反映了過去被古板的廣告商認為是小眾群體的產品其實并不小眾。相反,它為營銷人員敲響了警鐘——單品多樣性對消費者群體擴張與服務至關重要。

4. KYLIE COSMETICS:社媒網紅影響力

Kylie Jenner在過去五年里,已經從真人秀節目的 “演員”,搖身一變成了全能的企業家。目前,Kylie個人社交渠道和商業賬戶上已經積累了數以億計的粉絲,她的成功,證明了社交媒體上網紅博主的力量。

Kylie在接受福布斯采訪時候表示,因為社媒存在,在她做任何事情之前,就已經擁有了強大的社會影響力。且Kylie在向她的社會受眾提出銷售要求之前,早就在培養其社會受眾了——通過在YouTube上發布她的化妝程序視頻、在Snapchat中分享造型等舉動,Kylie成功將自己定位成了一個KOL。因此,當 Kylie 系列推出時,其唇部套裝在不到一分鐘內就賣光了,因為是 Kylie 的產品,粉絲們不再需要任何說服力就能被產品所吸引。

5. 歐萊雅:向前走,而非向后退

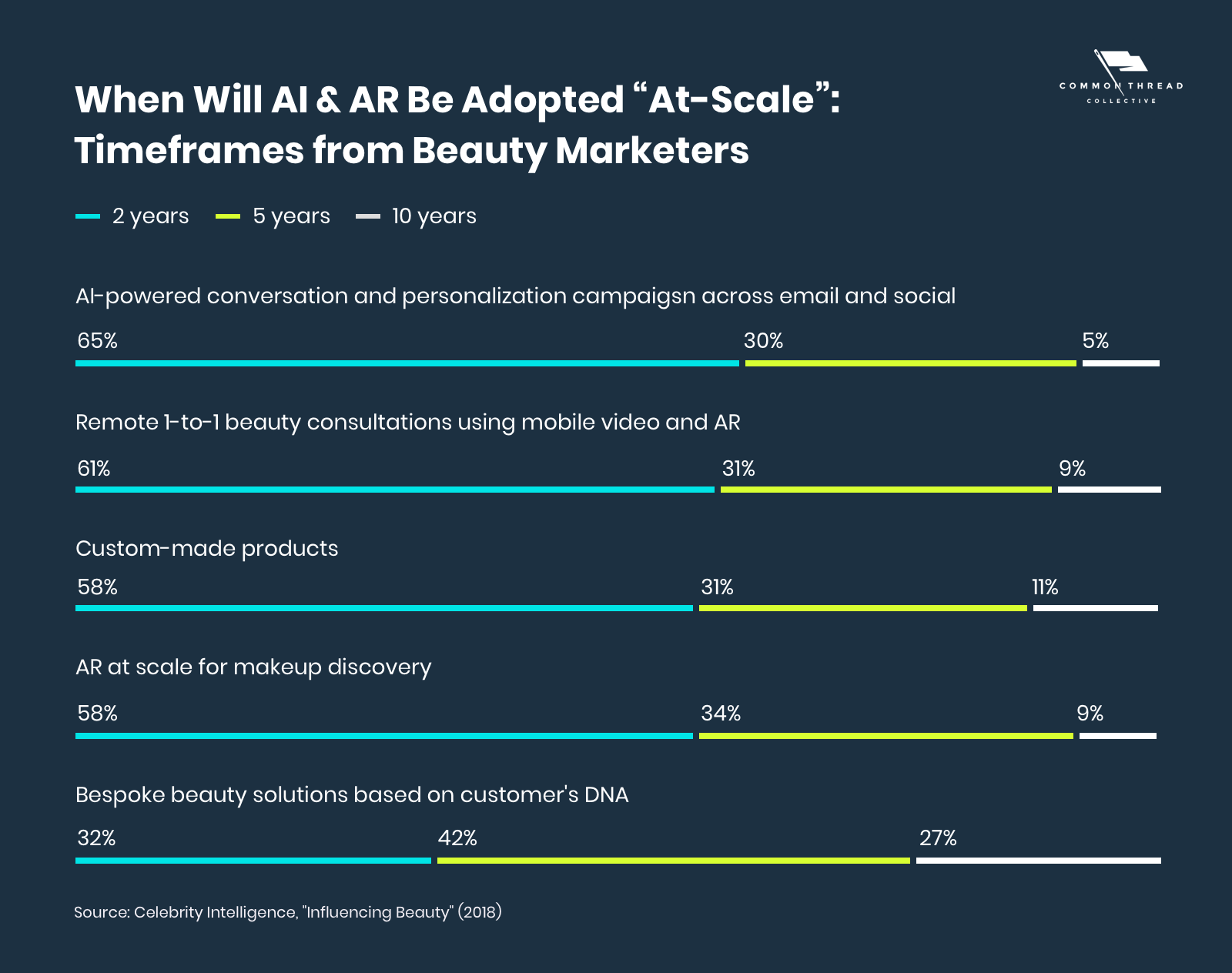

歐萊雅至今已經有一個多世紀的歷史,真正做到了品牌家喻戶曉,更是全球銷售的行業領導者。想要在幾十年的行業革命中保持領先,歐萊雅只能不回頭,不陶醉于其現有地位地不斷調整模式,埋頭前進,以跟上DTC對行業帶來的顛覆。

歐萊雅的戰略,是通過整合新的(技術)來擺脫舊的(遺產)。其重點體現在開拓如AR、VR和AI等新技術,以加強產品推廣效果。他們甚至把向數字營銷戰略的轉變稱為“營銷3.0時代”。

不少品牌營銷人員,都在積極響應歐萊雅的步伐——65%的受訪品牌表示,2020年開始,品牌將大規模采用人工智能驅動的營銷活動。成功掌握這些體驗的品牌,將在未來成為“人心所向”。

3. 實操:如何將自己的營銷增長計劃“改頭換面”

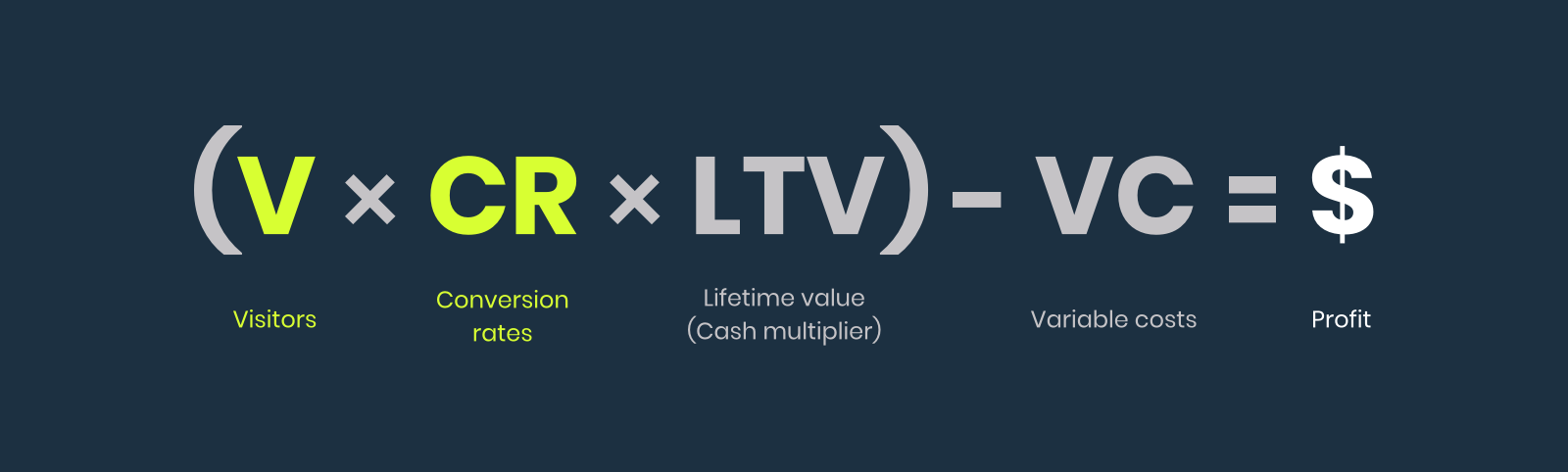

當一個美容美妝品牌從頭開始成長時,訪問者(visitors)、轉換率(conversion rate)、(客戶)終身價值(lifetime value)和可變成本(variable costs)是最為重要的4項指標,用公式可體現為:

這4項變量,是提高品牌盈利能力的決定性因素,細化操作可分為:

訪客:流量增長引擎

促使新客戶和老客戶(品牌目標受眾)通過各種可用的分銷渠道進入品牌網站消費。可用的渠道有:

·社媒廣告

Glossier視社媒廣告為其成功的主要原因、Rihanna在社媒渠道獨家推出品牌。跨越Instagram、Facebook和Twitter的社交媒體營銷渠道整合,是現代美容美妝品牌的“蜜罐”。

首先品牌需要確定,什么能讓產品在視覺上吸引到人,然后再利用廣告創意進行測試。具體產品需要具體分析。Bambu Earth的Vincent Wu就曾表示,“當銷售像保濕霜這樣的產品時,展示一張應用照片并能有趣到吸引消費者。所以,我們開始拍攝罐子傾斜在產品上面的照片。我們搞亂了產品的紋理、燈光、道具......并因獨特的創意展示推薦了產品廣告的成功。”

當然,在制定策略過程中,品牌需要思考:

-消費者們為什么要買這個產品?

-能產生復購嗎?

-如果能的話,復購率是多少,需要多長時間?

·博主紅人

與其他品類相比,化妝品品牌的優勢在于,KOL可以實時展示產品效果。過去在商場里走來走去讓用戶免費使用化妝品樣品的程序,現在已經被博主們在社交媒體上的上傳教程所取代。在教程之中,則能充分展示化妝品的效果和用戶喜歡的內容。

單純通過一張靜止的圖片或書面文案,很容易造成消費者對產品產生不切實際幻想。而通過讓博主創建視頻內容,則能充分體現產品營銷的真實性。

行業調研數據也對這一觀點有所支撐——博主帶貨效率優于品牌的情況,表明了通過建立信任,可以影響消費者購買行為。

·搜索引擎營銷(SEM)

Google Shopping將一直是品牌可以利用且重要的營銷類型。在Google Shopping中,最重要且必須的工作就是數據源管理。與普通的搜索活動不同,Google Shopping活動不使用具體的關鍵詞定位。相反,廣告目標使用的是品牌客戶資料中的數據。雖然品牌可以向谷歌發送大量的數據,但不是所有字段帶來的效果都是一樣的。某些優化會比其他優化帶來更多轉化,而廣告標題是影響轉化率的重要因素。

Common Thread Collective的付費搜索總監Tony Chopp表示,“我們喜歡在150個字符限制內,盡可能多地將產品信息納入標題撰寫中。且在這過程里,我們喜歡遵循某種結構,以保持廣告的一致性,比如說,采用以下公式:

-品牌+產品類型+顏色+材料

-品牌 + 尺寸(長、寬、高) + 產品類型 + 顏色

-材料 + 產品類型 + 顏色 + 品牌

-款式+顏色+產品類型+品牌

-產品類型+尺寸+顏色+特點+品牌

品牌需要思考如何將潛在的非品牌搜索關鍵詞納入標題,且標題順序也十分重要——谷歌對標題開頭的詞的重視程度要高于標題結尾的詞。”

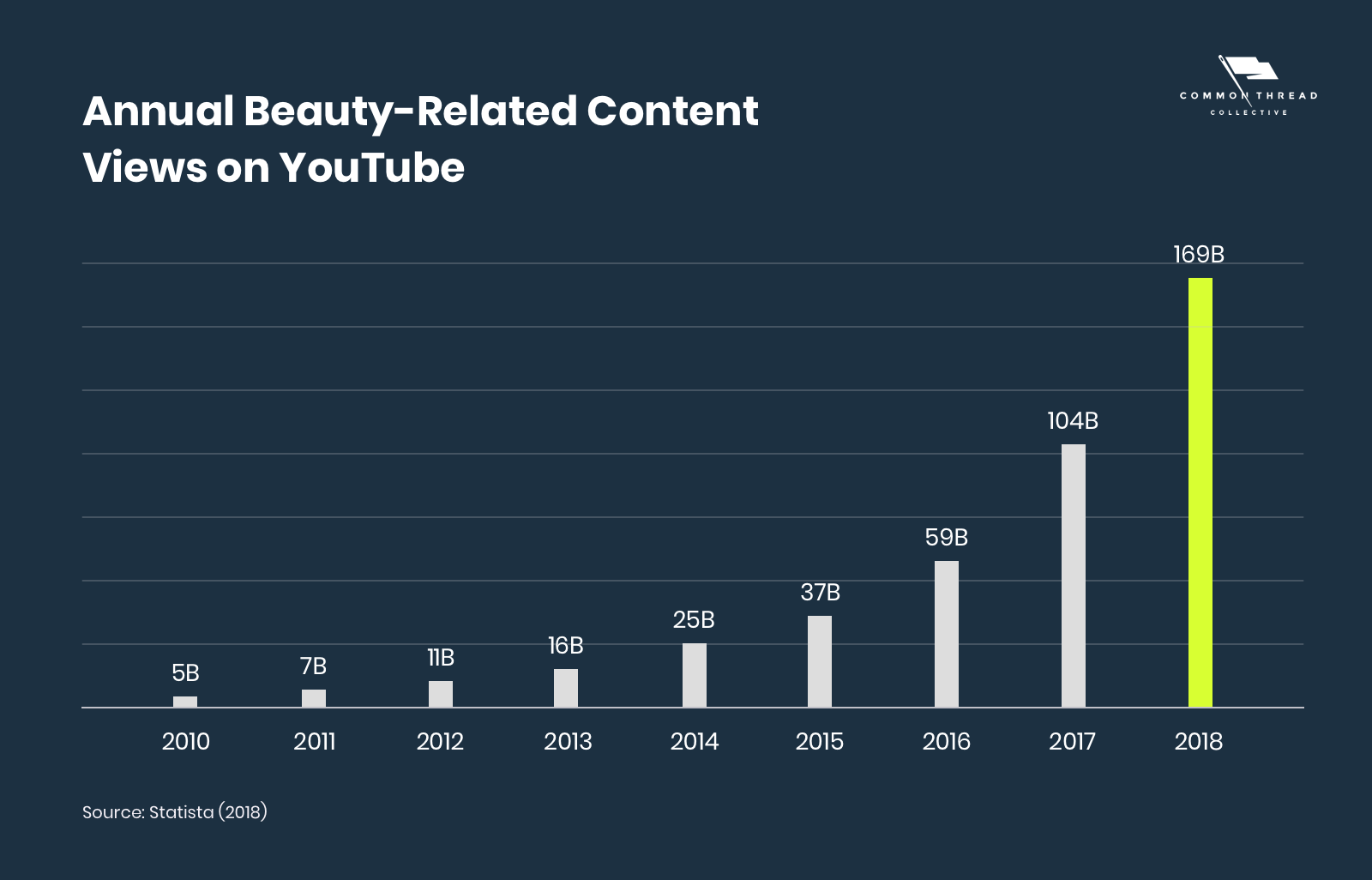

·YouTube

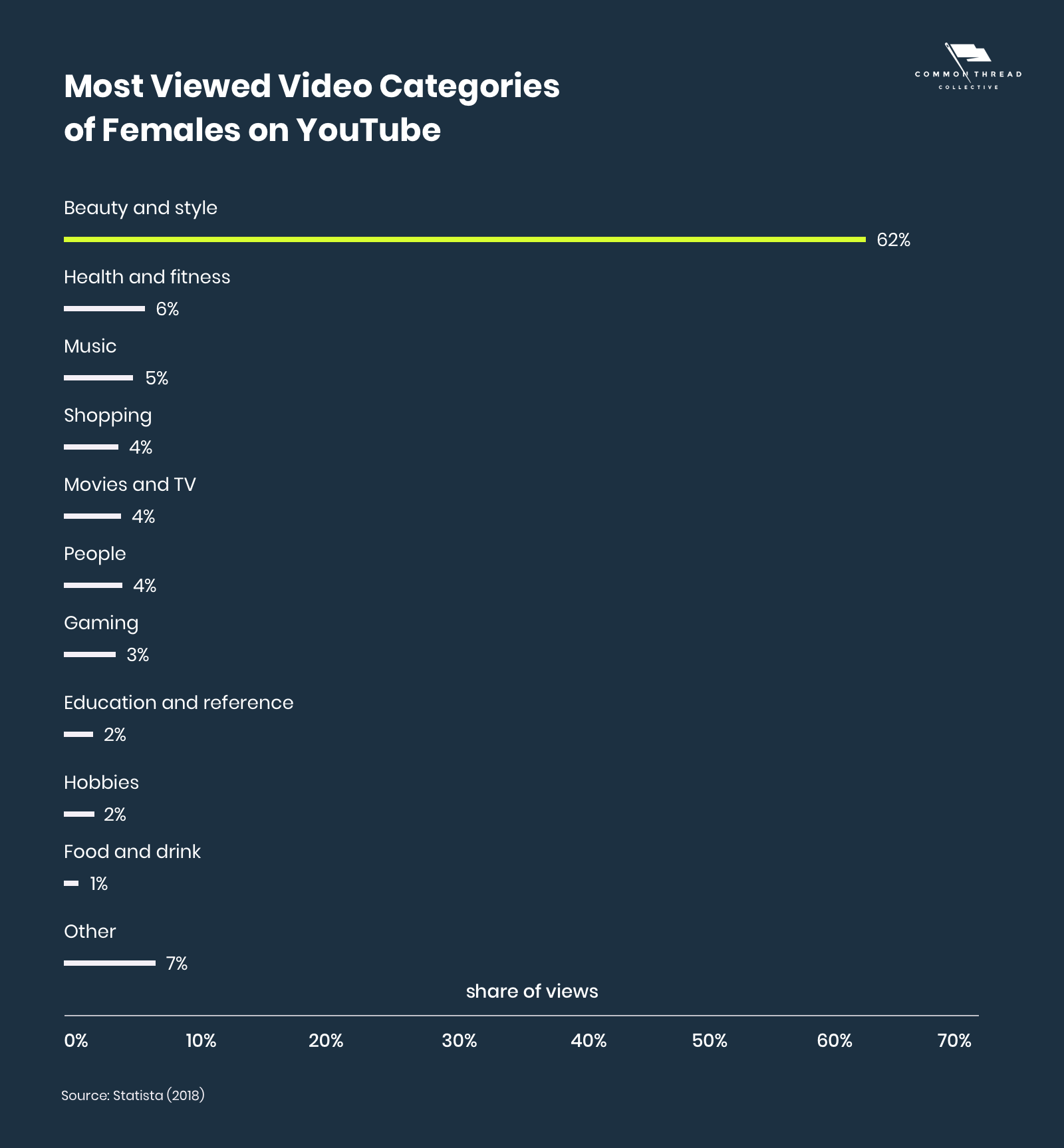

美容美妝相關內容已經在YouTube上掀起了風暴。從護膚品教程到購物“大禮包”,YouTube在娛樂及吸引新消費者方面的表現都是成熟的。

最重要的是,傳統品牌并沒有在YouTube中占據主導地位。傳統品牌的內容占總瀏覽量的3%,而個人博主的瀏覽量占據了97%(DigitalSurgeons)。品牌完全可以利用這一巨大空間之下,KOL營銷的力量,去帶動品牌的銷售水平。Jeffree Star是YouTube乃至整個美容美妝行業中最有名的面孔之一。在其推出了自己的化妝品系列后,由于購物量極大,托管品牌的Shopify在開售后幾分鐘內就癱瘓了。

YouTube營銷能為品牌提供知名度和轉換率,但品牌需要考慮如何衡量YouTube營銷的效果。谷歌廣告中的典型歸因設置并不直接報告瀏覽轉化率,但品牌仍可以通過查看報告欄來分析——YouTube沒有這樣的入口,因此,Chopp建議說:“我們通常以不同于傳統搜索和購物活動的方式來衡量YouTube的營銷成果——至少要考慮留出1天的瀏覽窗口”。

轉換率

品牌可以通過優化網頁消費體驗,獲得新客戶并提高AOV。從廣告吸引訪客到網頁設計體驗,轉換率包含了品牌銷售漏斗中數字營銷工作的重要部分。提高轉換率的手段包括但不限于電子郵件營銷、消費者評論、用戶生成的內容、訂閱以及購物車內或購買后的追加銷售。這與網站速度和移動優化相結合,可實現無縫購物體驗。

客戶終身價值

為追求品牌“長期主義”,最重要的也是經常被忽視的指標是品牌的客戶終身價值(LTV) 。與其考慮品牌整個業務壽命,不如了解品牌的客戶在一個非常具體的投資回報期的價值。首先要確定的是,品牌在30天、60天或90天的最低回報率。然后,制定并執行一個適合自己品牌的現金流計劃,以在長期內建立你的業務。像令人難忘的開箱體驗或內容營銷等行為都是可以采用的“戰術”。

可變成本

成本隨著訂單的增加而增加,就是可變成本(VC)。與固定成本(如租金和運營開銷)相對應,VC涵蓋了COGS、平臺和支付處理器、供應鏈、履行和客戶獲取成本(CAC),甚至包括了代理費在內的總支出。為衡量和優化可變成本,品牌可以采用四季度的會計矩陣。

案例分析:ColourPop的品牌擴張手段

Colour Pop由Laura及John Nelson兄妹創立于2014年。從品牌創立開始,就因其價格低廉、色彩豐富的產品而受到市場歡迎。

(圖源:ColourPop)

由于其限量版合作項目帶來了強大的流量和轉化率,Colour Pop也曾滿足于保持有機發展的勢頭。直到有一天,光靠其自然有機流量已經不夠了。

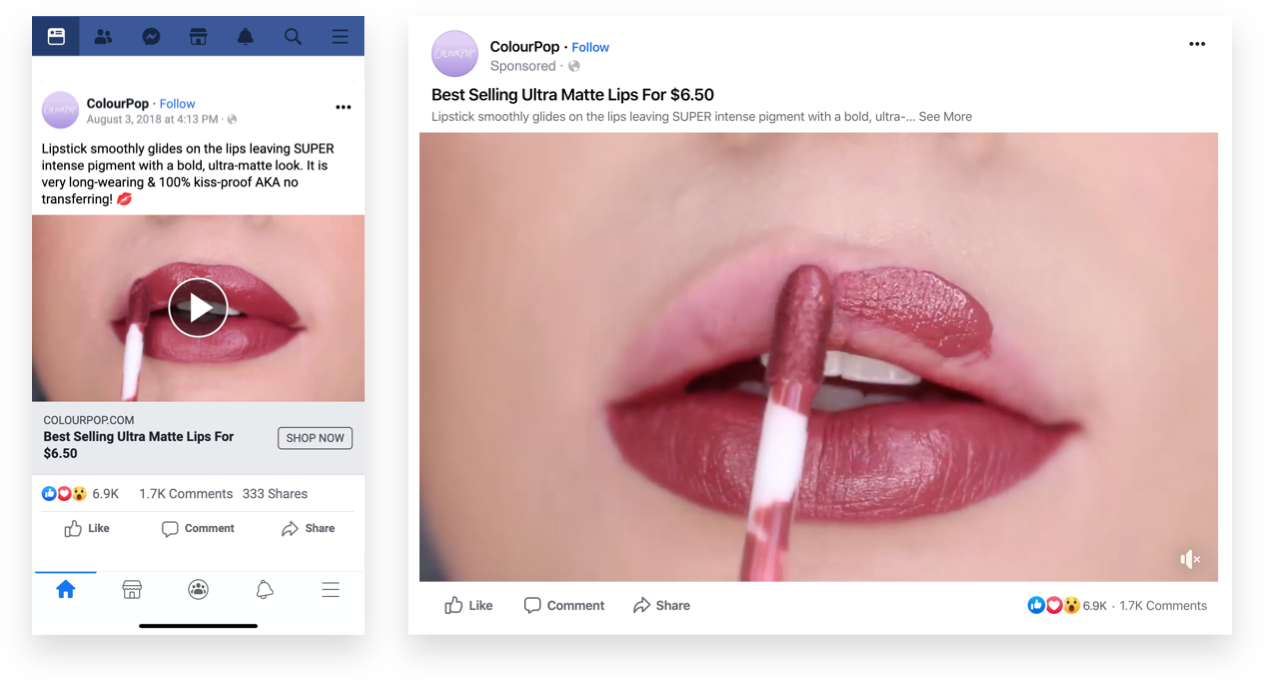

因為其銷售渠道(在線上和Ulta獨家銷售),Colour Pop吸引消費者的重點是社交媒體。但,對于一個在社交媒體上誕生的品牌來說,Colour Pop還沒有注意到付費社交媒體的強大潛力。在商業戰略中忽視這一渠道,意味著Colour Pop錯過了品牌新用戶和更高的回報率。為了品牌發展,付費廣告是Colour Pop走向成熟的必經階段。增加訪問量、提高回報率以及建立ROAS是Colour Pop的三大優化策略。這意味,Colour Pop得通過在Facebook上開展轉換目標活動,將ColourPop的品牌推廣面擴大到新的潛在客戶之中。關注轉化率而非品牌知名度本身就是一種戰略——創意顯示了產品的價值,而將創意呈現在受眾面前的購買方法也能鼓勵客戶采取購買行動:

(圖源:ColourPop社媒頁面)

“營銷成功的最大功臣在于我們有能力讓ColourPop在競爭激烈的市場中脫穎而出,而非廣告層面上公然叫賣產品的價格。我們選擇展示產品的使用情況,讓消費者真正看到產品的質量和色彩回報。”

畢竟在價格之后,強調產品質量的廣告是最有用的。無論是涂抹口紅的近距離視頻,還是看不到口紅開裂的視頻,又或者是用戶生成的內容——ColourPop廣告的重點是顏色的多樣性和產品外觀的優異表現。

(圖源:ColourPop)

Luo還表示,“廣告的漂亮與否并不重要,重要的是,這支廣告體現了是真的有人在在使用這件產品。”

另外,為了提高轉換率,ColourPop對網頁設計進行了優化升級,并通過利用新創意和各種活動來吸引品牌受眾。這種“吸引”,在ColourPop與迪士尼的合作系列中達到了高潮。ColourPop針對每位迪士尼公主推出了專屬彩妝系列和限定產品,在為時1天的瀏覽量和點擊率中,ColourPop最終拿下了優于此前15倍的投資回報率。

(圖源:ColourPop社媒頁面)

【小貼士】更多美妝出海攻略,關注2022全球跨境電商國貨美妝品牌出海峰會

(來源:叫我趨勢菌)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!