免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-12-31 15:34

圖片來源:圖蟲創意

圖片來源:圖蟲創意

Lululemon Athletica(納斯達克股票代碼:LULU)日前公布其2021財年第三季度(截至10月31日)的業績:收入同比增長30%,達到14.5億美元。一次性項目進行調整后的凈收入猛增40%,達到2.113億美元,或每股1.62美元。兩個數據均超過華爾街的預期,其中利潤的增長幅度較大,分析師們眼中調整后的每股收益值為1.41美元。第三季度的搶眼表現很大程度上歸功于男裝業務,銷售額比去年同期增長44%,而核心女裝業務的收入同比增長25%。該公司表示,正在向“2023年將男裝部門收入同比2018年翻一番”的目標沖刺。

盡管本季度的業績好于預期,但在財報發布的第二天,Lululemon的股價下跌1.8%。小幅下跌的原因之一是Lululemon下調Mirror的全年銷售額預計。Lululemon于去年收購Mirror,開發家庭智能健身產品的公司。投資者表示并不會因為Mirror差強人意的表現降低對Lululemon的市場預期,畢竟前者在后者總收入中的占比不到3%。

2022年全球跨境電商新趨勢發布大會在即,【點擊此處】獲取雨果跨境全新動態!

另外,Lululemon對于第四季度的預期卻低于華爾街。Lululemon方表示,本季度的強勁需求可能是由于年末的節假日購物比以往時候來的更早一些。 供應鏈短缺引發的缺貨問題也是原因之一。

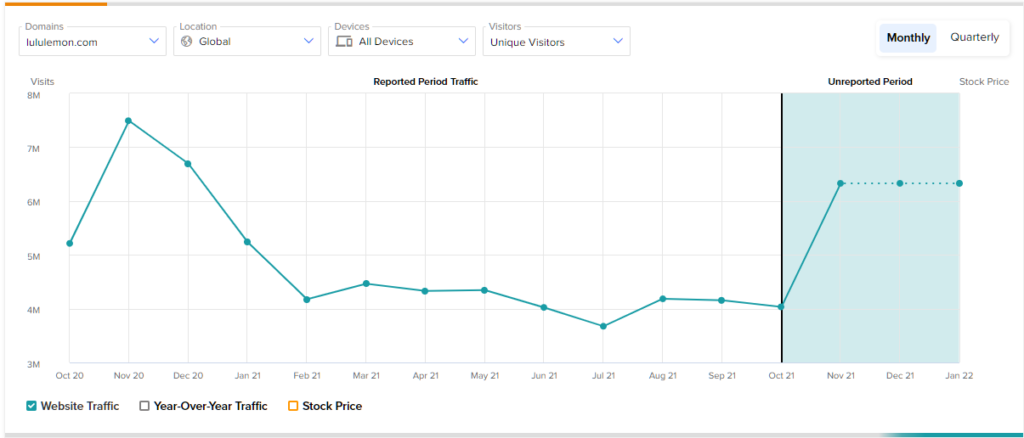

根據網站流量數據,Lululemon的預期似乎是過于“謙遜”。今年11月,也就是第四季度的第一個月網站的訪客量增幅達到57%,從400萬升到630萬。線上渠道的增速,可以說以肉眼可見。

同比去年同期,Lululemon的實體門店和電商渠道的收入分別增長38%與23%,其中電商銷售額約占總收入的40%。疫情大大促進了Lululemon的銷售業績,從Lululemon這兩年的年復合增長率(CAGR)來看,實體門店和電商渠道的復合年增長率分別為10%和54%,整體業務的年復合增長率為26%。本季度公司各主要品類的勢頭依然強勁,按為期兩年的年復合增長率計算,女裝、男裝和配飾的收入分別增長24%、29%和40%;就地區而言,北美地區的收入同比增長28%,全球范圍內收入同比增長40%,中國市場的貢獻頗豐。

瑜伽、跑步、健身(或訓練)、高爾夫、網球和徒步旅行,以及休閑和工作服等品類,Lululemon均有所涉獵,不過Lululemon并未按照產品運用場景的分類統計銷量數據。

Calvin McDonald對外表示,公司面臨著與大部分行業相同的困境,港口運力放緩與空運相關成本的陡增都帶來了不小的挑戰。目前Lululemon位于越南的工廠均已恢復生產,預計產能將進一步提升。雖然在今年夏天由于疫情的反復停工一段時間,但第三季度末的總庫存增長22%,略高于15%至20%的預期。

自疫情以來,物流問題困擾著全球服裝零售商,港口擁堵的現狀使得Lululemon轉用空運。物流方式的轉變疊加空運成本的上升,許多公司無法承接成本壓力失去市場競爭力。但好在Lululemon庫存中約有40%是非季節產品,并不具備很強的時效性。此外,Calvin McDonald表示,正是因為公司與供應商建立良好的伙伴關系,供應鏈風險降低不少。

Lululemon第三財季的毛利率因空運成本增加而損失230個基點(2.3%)。盡管如此,仍然取得57.2%的毛利率,而去年同期該數據為56.1%,疫情以前的2019年是55.1%。就全年而言,空運費將折損約2%至2.5%的毛利率,但預計相較于去年,整年的毛利率增幅會在1%至1.5%。

(來源:跨境爆哥)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!