免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-12-22 14:06

圖片來源:圖蟲創意

圖片來源:圖蟲創意

全球供應鏈斷裂、亞馬遜品牌收購商粉墨登場、平臺廣告玩法增多,覆蓋面擴大、Shopify的“泛平臺化”……過去一年,跨境電商圈大小事不少,但總是不禁讓人深思:疫情的發生,是否真如部分業內人士所言,能給跨境電商帶來持續且不間斷的加速度?

提及平臺,過去兩年規模增長2倍的亞馬遜是繞不開的一座大山,eBay、沃爾瑪等平臺則緊隨其后。(Google Shopping、Target及其他曾提到要建立電商平臺的玩家到目前為止并未交出與預期成績持平的答卷:Google Shopping在經過公司戰略調整之后,屬性偏向了“價格對比網站”,Target雖然表現不錯,卻仍只是在小范圍的邀請賣家入駐)。但如今不可忽略的趨勢之一是,借助Shopify等建站工具,越來越多賣家的角色,已經從“平臺賣家”轉而成為了“品牌賣家”。

本報告將聚焦市場增長、全球供應鏈、平臺GMV、Shopify的“泛平臺化”嘗試、亞馬遜品牌收購商情況、平臺廣告對行業帶來的影響、社交平臺對消費行為產生的偏好轉移等方面,并進行內容拓展,主要涵蓋板塊有:

一、 疫情之下,市場宏觀走向

二、 主流平臺GMV剖析及動作盤點

三、 中國跨境賣家表現

四、 新渠道造勢“舊”平臺

五、 依托現有數據,預判行業走向

除非另有說明,本報告數據均來自Marketplace Pulse(財務數據則來自對應公司季度財報)。另外,由于數據定點等原因,本報告存在一定局限性。相較某一時間點,建議讀者關注更能說明問題的整體趨勢走向。

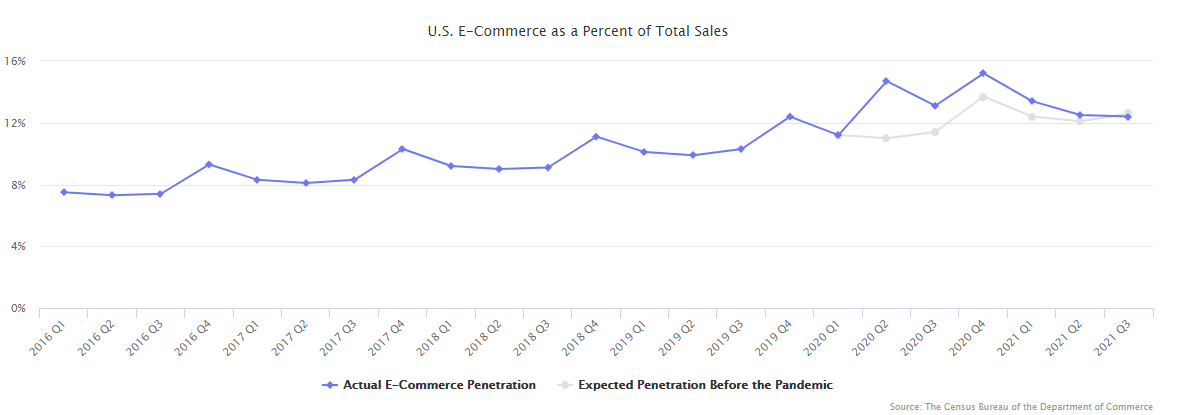

疫情是否真給電商發展帶來加速度?

以美國市場為例,即便有2020年電商市場規模增速喜人珠玉在前(尤其是2020年第二季度,美國消費者在線支出增長了40%+,是近幾十年來的最快增速),2021年第三季度,美國電商滲透率似乎仍徘徊于疫情未發生也能達到的水平線——根據美國商務部的數據顯示,2021年第三季度,美國市場消費者在電商方面的支出占其零售總支出的12.4%(就疫情爆發前的近五年平均增長值看來,這一占比應該是12.6%。)

雖然線下商超逐漸恢復營業,但消費者在線上的支出仍高于線下。2021年第三季度,美國市場消費者在電商渠道的支出為2040億美元,高于疫情前所預測的1830億美元。且由于零售總額同步增長,美國電商渠道所占零售市場份額幾乎與疫情前的預測值持平。

鑒于疫情并沒有在2021年劃上句點,全球供應鏈的中斷給電商發展帶來了新的阻力。電商滲透率的增長或許在未來會形成一條“J曲線”——“J曲線”是一種經濟理論,即,經過一個負收益期之后,預測值將迎來一個逐漸恢復的時期,且在后期,所測值會上升到比起點更高的位置。這意味著,在經過2020年的電商滲透率提振期之后,2021年或將成為趨勢曲線之上的“復蘇年”。但之后,電商滲透率仍將以疫情前所預測的平均增速(14%-15%)增長。

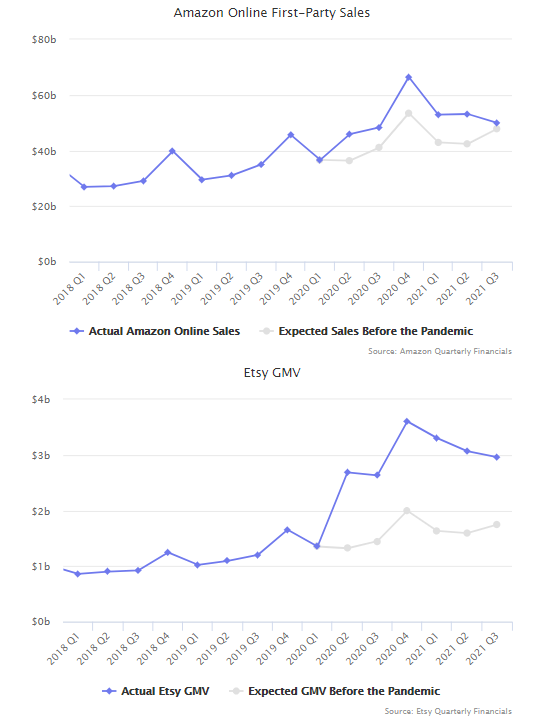

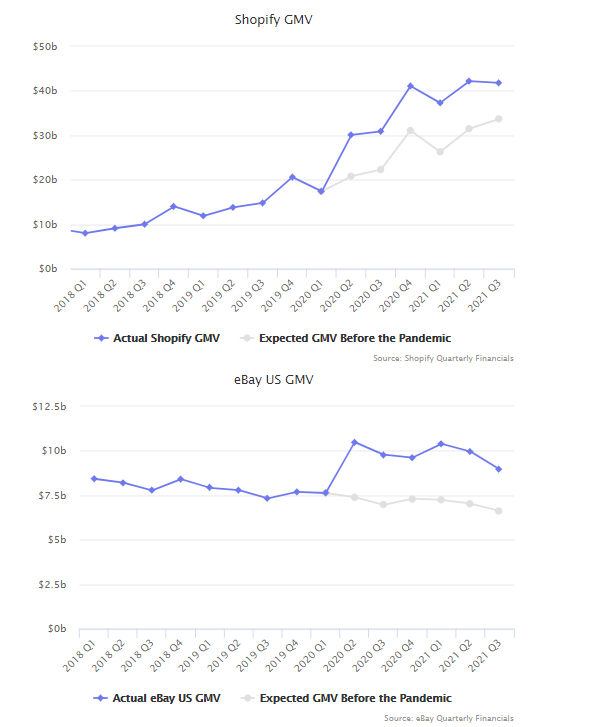

如前文所提,2021年第三季度,美國消費者在電商方面支出為2040億美元,大環境之下,各平臺也經歷了不同的“階梯式”變化。例如,亞馬遜的自營銷售僅比疫情前的預測值高4%;Etsy高69%;Shopify和eBay則介于兩者之間——分別高了24%和35%。以這四家公司見微知著,2021年,美國電商發展水平正逐步接近疫情前作出的預測值。

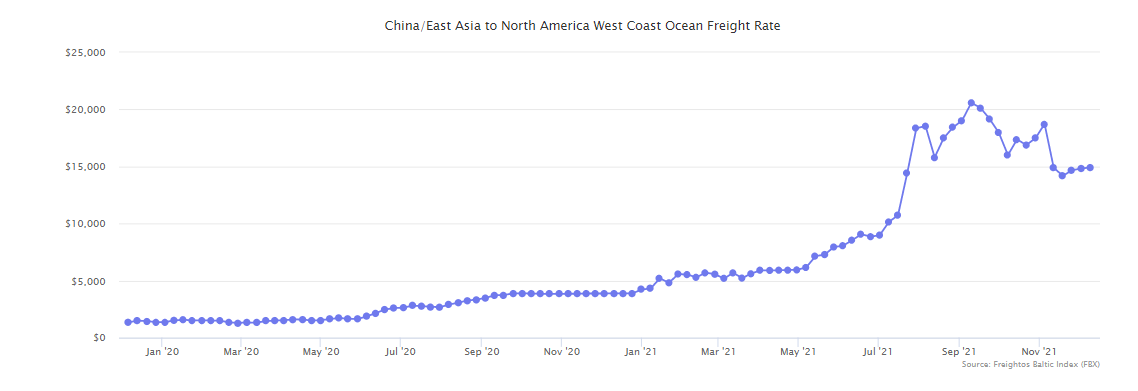

全球供應鏈崩盤,貨運價格飛漲

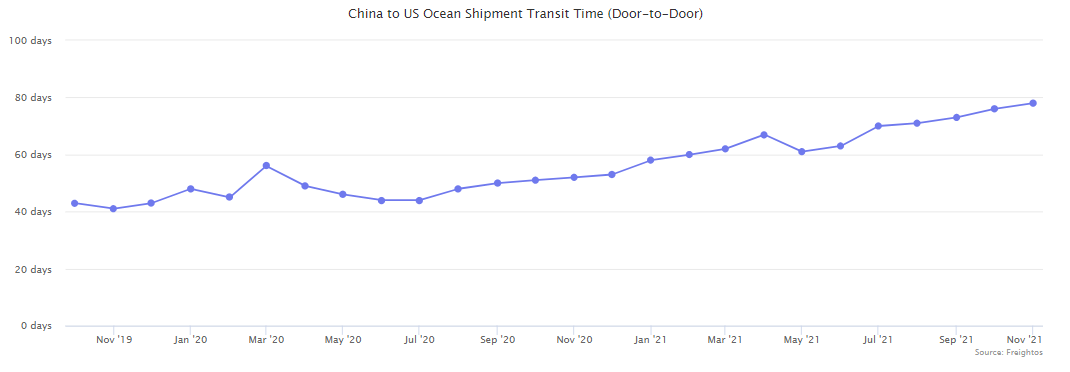

受港口關閉、勞動力缺失、臺風、供需失衡及集裝箱短缺等原因影響,從亞洲進口貨物到美國明顯變得又貴又慢——根據數據顯示,2021年,將貨物從中國運往美國的海運費增加了5倍,比疫情前的費率貴了10倍;集裝箱運費從2020年初的1500美元增加到2021年9月的20,000+美元——雖然到年底,集裝箱運費費率開始下降,但也只是降到了15,000美元而已。

港口貨船持續擁堵等原因,導致貨物到達美國倉庫所耗的時間幾乎是2020年年初時的2倍(從40天上升到了近80天)。而運費的上漲和交付的放緩,意味著賣家不得不重新考慮貨運路線、貨運方式和拿貨地點/生產地點。成本上升和保持庫存率等因素或成賣家提高產品售價的推手。從這點看來,行業多年來形成的倉儲數量低、依靠頻繁進口匹配市場需求變化的零售模式亟需調整。

盡管供應鏈大環境并不安定,亞馬遜又在2020年實行了限倉等政策,但亞馬遜倉庫的庫存水平仍舊很高。根據數據顯示,2021年,83%的亞馬遜大賣所擁有的大部分庫存都使用了亞馬遜FBA業務,這一比例,僅僅比2020年的84%下跌了1%。在其他平臺和賣家擔心缺貨的時候,亞馬遜靠其龐大的用戶群再一次將自己送上了風口:雖有賣家因運費上漲及倉儲空間有限等原因,無法按時交付訂單,但總有賣家能把這一空缺補上。假設消費者想從賣家A處購買的產品已經缺貨,仍有數以千計的賣家能為消費者提供近乎相同的產品讓其挑選。

為了趕上交付需求,亞馬遜在今年建造了更多倉庫,雇用了更多勞動力,以擴充其“基建”。亞馬遜曾公開表示, “在疫情頭兩年時間,亞馬遜交付運營網絡(規模)有望翻倍。”;亞馬遜首席財務官Brian Olsavsky在其第三季度財報電話會議上同樣表示:“增加的產能(指倉儲空間等)很多都(用來)支持FBA賣家了。另外,在本季度,相較倉儲空間少、交付速度慢等,勞動力缺失成為了限制亞馬遜倉儲交付能力主要因素。”

亞馬遜GMV剖析

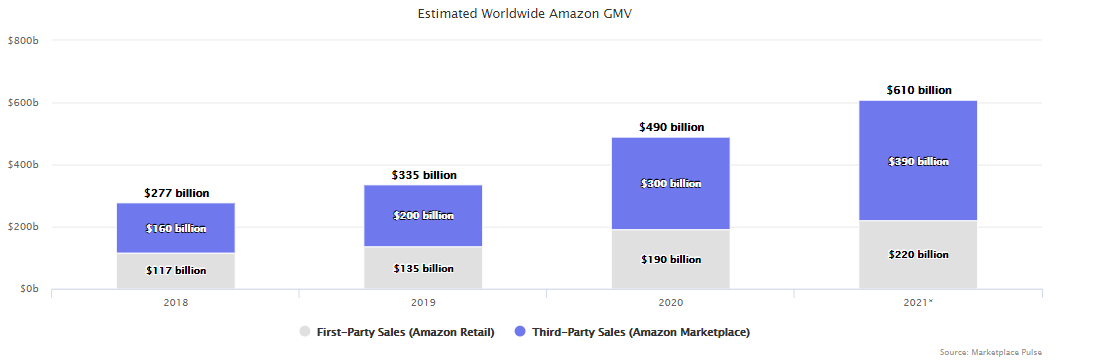

根據此前估計,2021年,亞馬遜第三方賣家GMV能達到3900億美元,一年內凈增長近900億美元。雖然2021年增幅不如2020年,但其第三方賣家創造的GMV已經從2019年的2000億美元增長到了2021年的3900億美元,實現了兩年內翻一番。今年,亞馬遜總GMV(包括三方賣家及自營業務)已經超過了6000億美元,其中大部分增長由第三方賣家貢獻——亞馬遜自營的零售額增長了14%,而三方賣家的零售額增長了近30%。

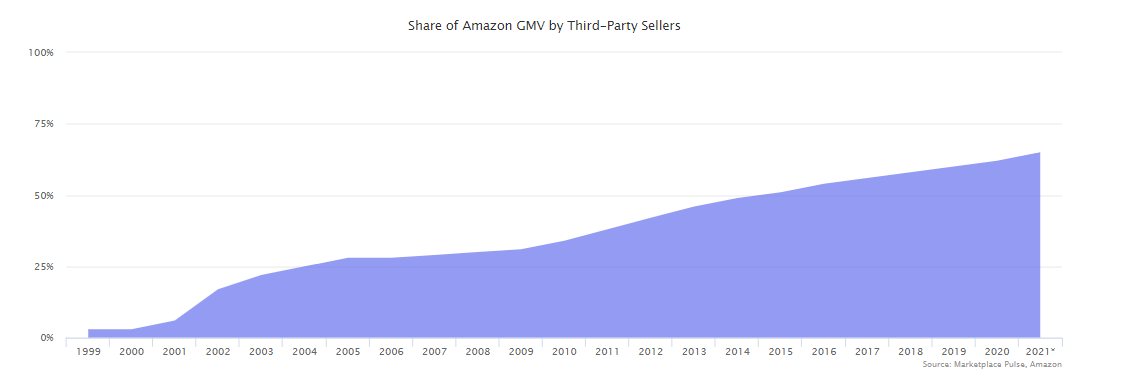

如今,亞馬遜第三方賣家產生的GMV已經占亞馬遜總GMV的65%之多。而在2011年,這一數值還是38%。

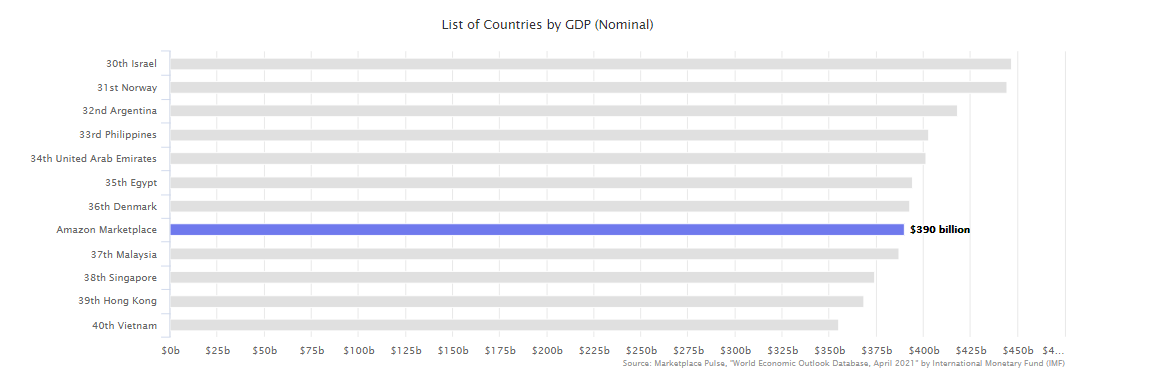

若把亞馬遜三方賣家產生的GMV類比成GDP,亞馬遜三方賣家將成為全球第37大經濟體——次于丹麥,但高于馬來西亞。當然,把亞馬遜三方賣家比作“經濟體”,并不僅僅是因為其GMV,更是因為這些賣家背后企業的數量、其所服務的消費者人數、為社會創造的工作機會等,這些因素,幾乎與經濟學中對“經濟體”的定義相吻合。

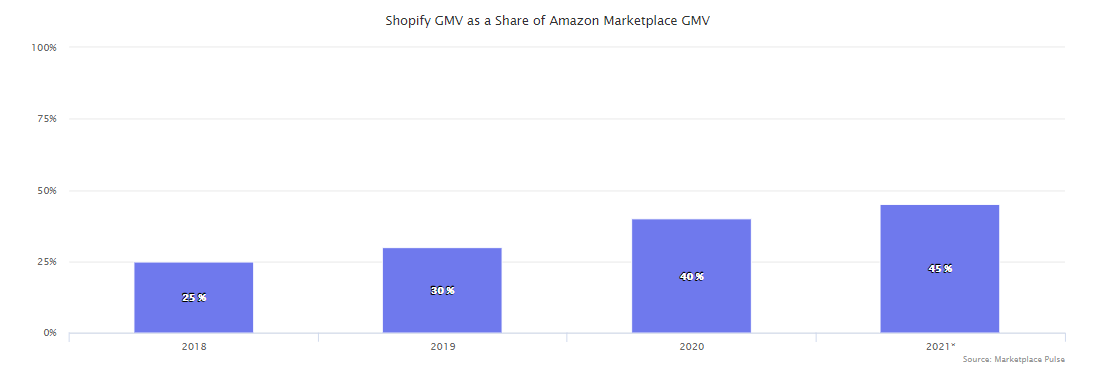

與亞馬遜第三方賣家GMV增速相比,Shopify的增速似乎更快。2018年,Shopify GMV是亞馬遜第三方賣家產生GMV的25%,經過兩年的發展后,這一占比已經達到了45%。當然,重要的并不是拿亞馬遜和Shopify相比,而是其背后的原因,即,品牌是否加入了DTC浪潮——畢竟選亞馬遜還是選Shopify,主要還是賣家和品牌的選擇,并非消費者。

業內人士表示,Shopify近兩年的飛速發展,體現了DTC這一零售模式的可行性。15年前,Shopify剛成立時,亞馬遜還是小品牌和第三方賣家接觸消費者的最有效渠道之一。但如今,線上廣告和社媒電商的興起,已經為消費者帶來了新的購物渠道。如果沒有谷歌、Facebook和Instagram,Shopify或許難有如今成績。

2021年,亞馬遜全平臺GMV首次超過沃爾瑪——消費者在亞馬遜花的錢,比在沃爾瑪花的更多。這是一個里程碑式的時刻,也是某種意義上的接力棒傳遞。值得一提的是,雖然沃爾瑪的大部分GMV都由其線下商超產生,但2021年,沃爾瑪全球電商GMV規模已經達到了750億美元。

Shopify的“泛平臺化”

Shopify此前曾明確表示,其不會搭建所謂“平臺”。Shopify總裁Harley Finkelstein在接受采訪時被問到是否認為Shopify正朝著獲取更多消費者的方向發展時,當時的Harley回答是:“......我們并沒有干電商平臺的打算”。

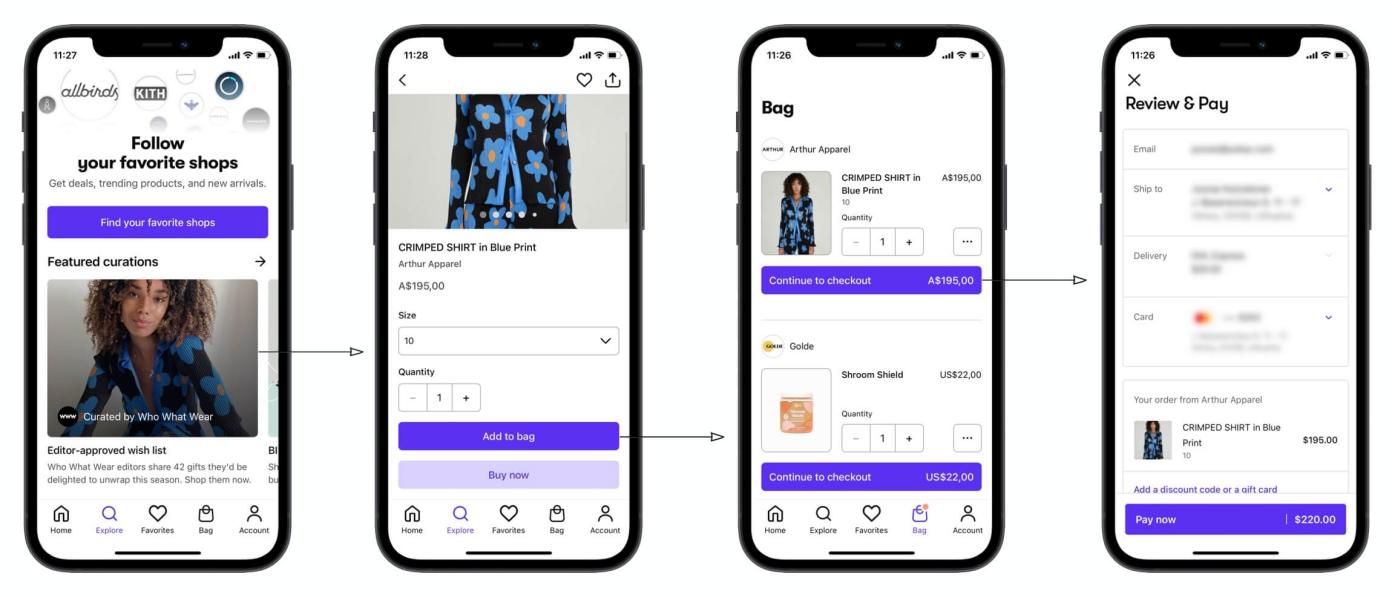

2020年4月,Shopify尚未推出購物車或應用內結賬功能。如今,在Shopify APP點擊商品,會直接有彈窗顯示賣家/品牌的網站頁面。這些APP原生功能,能滿足消費者一站式購物的需求,也符合市場對“平臺”的定義——消費者能從APP發現品牌/賣家,也能將品牌/賣家在售的商品添加至購物車并結賬。

但Shopify的APP缺失了一個較為重要的商品搜索功能。消費者在APP端搜索“毛衣”(sweaters)時,搜索結果并不能展示Shopify上進行毛衣銷售的品牌/賣家商品,而是品牌/站點名中帶有“毛衣”(sweaters)的品牌/賣家。但最近,Shopify似乎正打算對這一功能進行調整。

根據Business Insider編輯Madeline Stone報道,Shopify正在“悄悄測試”一項允許消費者在品牌之中搜索商品的功能——這意味著,競品品牌/賣家或許會因此顯示在同一自然搜索結果之中,以便讓消費者進行挑選。這一功能若上線,意味著Shopify得有一套自己的算法和指標,來決定哪一品牌/賣家能排在搜索結果前列。要真是如此,Shopify恐怕也得開辟一個廣告業務,讓出價高者得高位。

從現有信息看來,雖然Shopify對其APP似乎并沒有多么清晰明確的定位,但由于其向消費者發送的確認購買郵件后都會附上Shopify APP的下載介紹,該APP的月度下載量已達數百萬,比沃爾瑪、Target、Nike等APP的下載量都要高。如果Shopify APP真如報道而言推出商品搜索功能,數以萬計的下載量能帶來大規模的GMV幾乎是可以預見的(但這并不會對電商發展的整體趨勢造成實質性的影響)。

結合公司對外說法,Shopify也許是無意中建立了一個“平臺”。但是,正如Tobi Lütke所說,Shopify APP平臺化是一個“顯而易見”的玩法,也是一個不會破壞電商現有趨勢和規則的行業因子。Shopify在試圖與亞馬遜競爭時變得更像亞馬遜,似乎會喪失此前的“目標感”。而其APP現有的功能也不足以使其成為消費者的購物主渠道。Shopify可能什么都有,但它卻沒有對消費者的價值主張。

目前可以知曉的是,因APP購物指向性仍不夠明確,Shopify的APP暫時無法取代亞馬遜或其他平臺。更不用說,Shopify的APP既不可能只垂直某幾個品類(如The Fascination、Thingtesting或Etsy),也不可能復制Instagram或TikTok這類依靠用戶生產內容最后實現轉化的玩法。

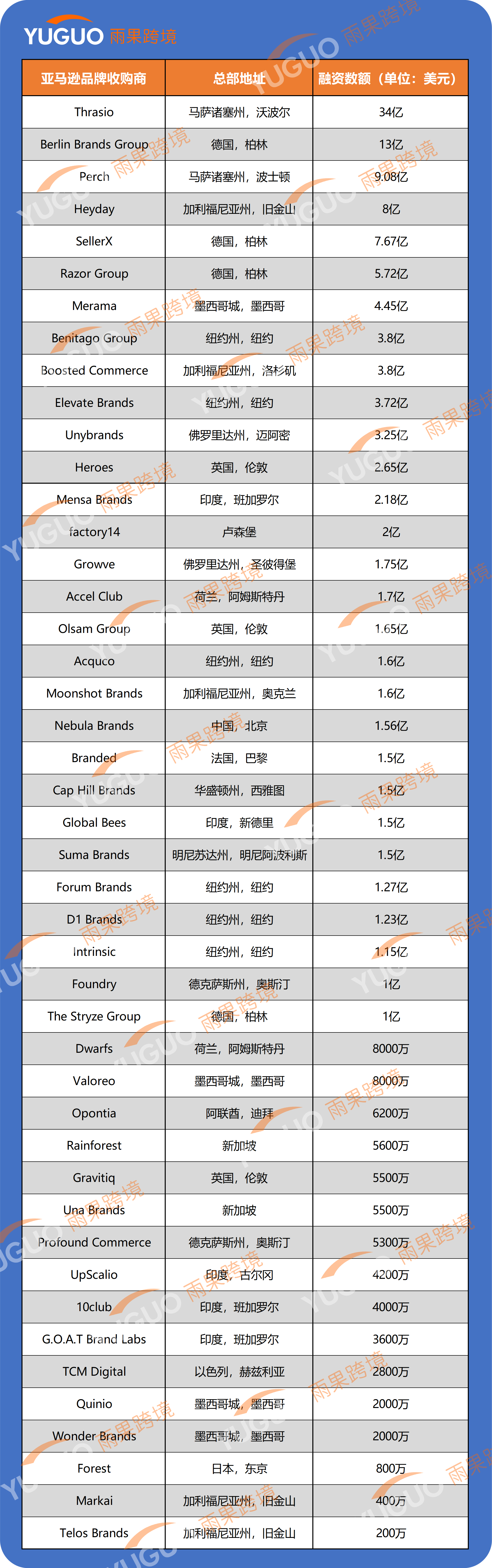

亞馬遜品牌收購商

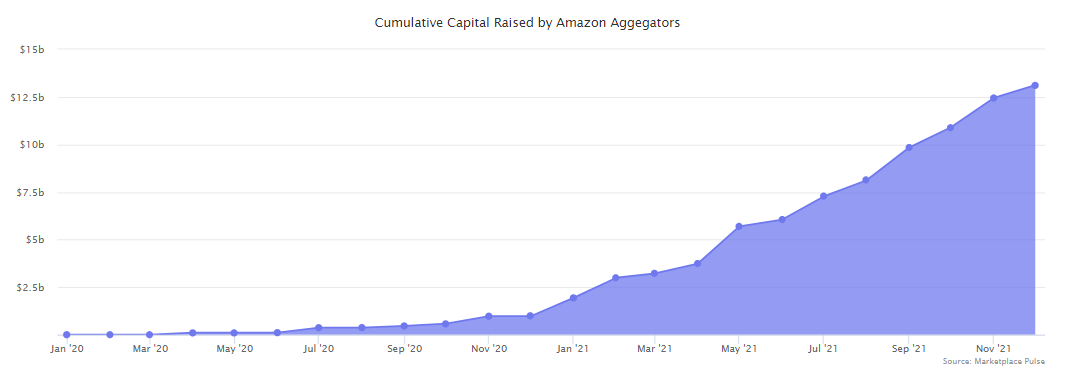

2021年,亞馬遜品牌收購商(對亞馬遜第三方賣家品牌進行收購的公司)籌資超120億美元(包括股權融資及債務融資)。其中,共有45家亞馬遜品牌收購商公開了融資回合,29家至少成功籌資了1億美元,另外還有40多家品牌收購商沒有披露融資輪次,但其在市場仍保持著較為活躍的狀態。作為對比,2020年,少數活躍在市場的亞馬遜品牌收購商籌集的總金額只有10億美元左右。

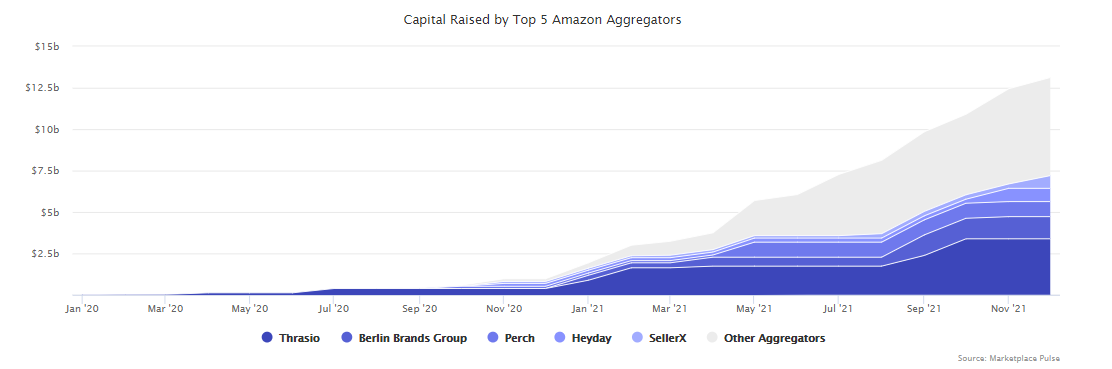

根據數據顯示,融資數額排名前5的亞馬遜品牌收購商是Thrasio、Berlin Brands Group、Perch、Heyday以及SellerX,5家公司籌資超過70億美元(其中近一半由Thrasio完成),占總額的55%;另外45%由40余家體量較小的品牌收購商籌資金額組成。

統計范圍內的亞馬遜品牌收購商所在地覆蓋20個不同國家/地區,其中大部分位于美國,另外,比利時、加拿大、中國、芬蘭、法國、德國、印度、以色列、日本、盧森堡、墨西哥、葡萄牙、新加坡、西班牙、瑞士、荷蘭、土耳其、阿聯酋和英國等國家/地區均有亞馬遜品牌收購商總部落戶。當然,亞馬遜品牌收購商的總部所在地并不會對其收購世界各地的亞馬遜賣家店鋪(其中大部分賣家店鋪開設在亞馬遜美國站)產生限制。但確實有一些亞馬遜品牌收購商正試圖通過專注于本地市場或建立訪問本地賣家社區來實現實現差異化。

下表為活躍在市場的亞馬遜品牌收購商籌資數額統計(2021年):

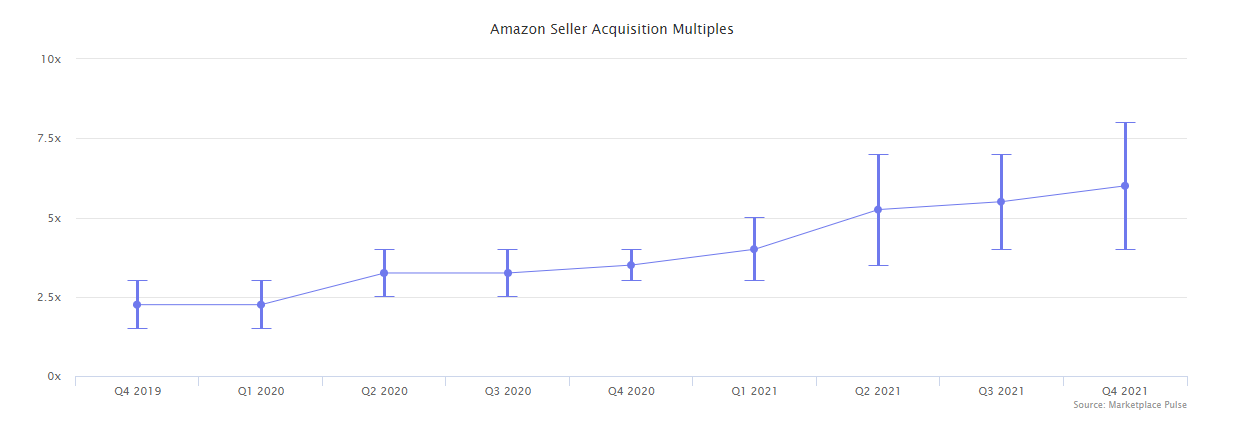

2020年初以來,由于亞馬遜品牌收購商的數量不斷增加等因素,亞馬遜賣家的估值已經翻了一番。這些品牌收購商,“盯上”的往往是在亞馬遜最為活躍的一撮賣家。根據數據統計,相較2020年零散的幾次收購,2021年初至今,亞馬遜品牌收購商進行了大大小小共幾百次品牌/店鋪收購。畢竟在2020年,出售亞馬遜賣家店鋪/品牌業務的概念似乎還未成形,甚至略有牽強,導致當時部分賣家店鋪/品牌的價值被嚴重低估,而到2021年,這一局面已得到較大改善。

截至2021年底,亞馬遜自有品牌賣家被收購的SDE(賣家可自由支配收入)/調整后的EBDITA(未計利息、稅項、折舊及攤銷前的利潤)倍數為4-8倍,再加上賺取的費用,有時賣家的總估值能達到10倍以上,遠高于2020年初2.5倍-3倍的平均估值。當然,收購賣家店鋪/品牌的估值并不是通過簡單地將SDE乘以預先設定的倍數來計算。收購交易結構很復雜,收購商對不同賣家店鋪/品牌的評價也不一樣。店鋪在售的產品類別、總利潤、增長趨勢、發展潛力、盈利穩定性和競爭力等方面是品牌收購商在收購時進行估值的重要參考因素。

以前,很多賣家的店鋪都可以以低倍數快速收購,收購商之間競爭也比較小。通過基本的亞馬遜優化策略,這些被收購的店鋪/品牌可以快速成長,助力收購商收回投資成本。但現階段,由于收購價格提高,收購商需要做得更多、耗費更長的時間,才能將投資回報率回正。相對應的,更高的店鋪/品牌估值意味著收購商們的錯誤成本水漲船高。為了降低投資失敗的可能性,收購商們做盡調時也更為謹慎。正因為如此,亞馬遜品牌收購業務所需的時間被無形延長。再加上全球供應鏈存在的不穩定性,一些此前已經大致敲定的收購日程也被迫暫停/取消。

對于那些建立品牌控股公司的“玩家”來說,收購倍數并不重要,他們賭的是能夠建立一個在未來會產生更多價值的投資組合。再加上現階段供應鏈的不穩定以及行業的動蕩,對于其他從私募股權倍數擴張角度看這個問題的人而言,上升倍數是一個需要謹慎考慮的問題:以前以2-3倍價格收購幾十家亞馬遜店鋪,與現在需要用4-8倍的倍數進行收購有很大不同。亞馬遜品牌收購也許是一個短暫的私募股權游戲,但存在的挑戰也不容忽視——收購完成后,收購后商們的運營技能比并購經驗及能力重要得多。

亞馬遜廣告業務

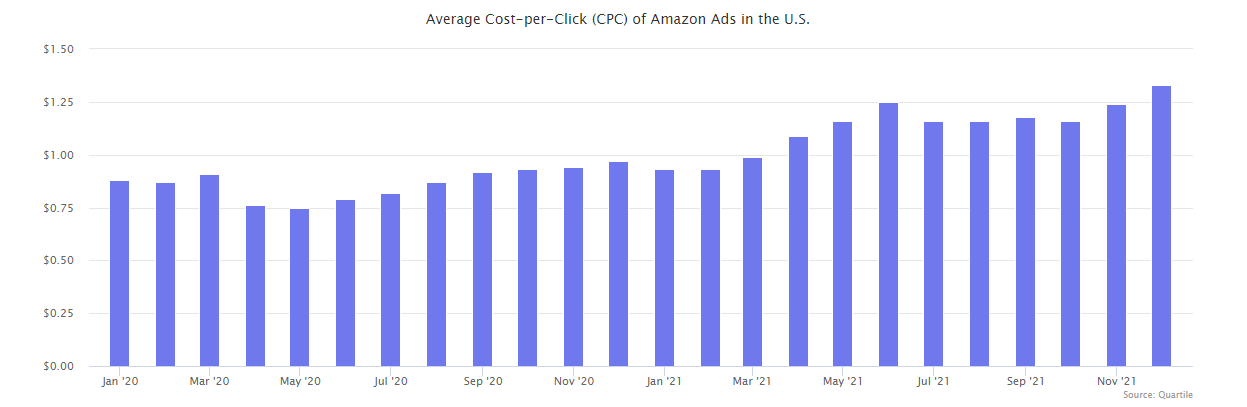

截至2021年年底,亞馬遜PPC廣告價格達到了1.33美元,比年初的0.93美元上漲了43%,與2020年相比,同比上漲超過37%。賣家對亞馬遜的廣告需求上升速度超過了亞馬遜的“廣告庫存”(亞馬遜已經有一段時間沒有增加搜索結果中的廣告數量了),從而推動了亞馬遜廣告價格的上漲。且廣告價格的上漲幾乎是全站點的,并不僅僅是亞馬遜美國站單站存在的情況。再加上一些頭部且成熟的品牌和亞馬遜品牌收購商的進場,擁有較多廣告預算的賣家,哪怕在價格上漲的情況下仍有能力爭奪廣告位。

截至2021年年底,亞馬遜CPC廣告價格為1.13美元,高于2020年的0.85美元。2020年5月初,疫情導致供應鏈中斷,一些店鋪和品牌由于庫存不足被迫撤下廣告,導致當月亞馬遜CPC廣告價格達到了0.70美元的最低點。到了2020年9月中旬,亞馬遜CPC廣告價格開始恢復,并迎來了3個明顯的高峰:2020年10月的Prime Day,2020年11月的黑色星期五和網絡星期一,以及2020年12月的假日購物季。此后,亞馬遜CPC價格在2021年第一季度的大部分時間里穩定在0.9美元左右,并在2021年6月的Prime Day和2021年12月的假日購物期間達到了新的高峰。

2020年,亞馬遜平均廣告銷售成本(ACoS)為22%。2021年年初,亞馬遜ACoS為25%,后上升到30%+。然而,其平均轉換率仍然相對穩定在12%-13%。2020年,亞馬遜的平均銷售成本為6-7美元,但到了2021年,這一數值升到9-10美元——即,在平均價格為1.2美元的情況下,需要8次點擊,才能成功產生一次銷售。

廣告成本的增加,拔高了客戶獲取成本(CAC)。在廣告成本沒有“坐上火箭”之前,亞馬遜的CAC通常是15%,但如今,CAC已經被大幅推高至20%以上。

如今,亞馬遜廣告已經取代了此前平臺的推薦和個性化服務,成為了引導消費者下單的“指路人”。“與此商品相關的贊助產品”、“四星及以上”和 “與亞馬遜上此類別相關的品牌”等廣告位置已經頂替了此前有機的“購買此產品的消費者也下單了...”和 “瀏覽此產品的消費者也瀏覽了...”的位置,只剩下了“經常一起購買”的推薦功能。產品頁面幾乎已經都被廣告所占領:

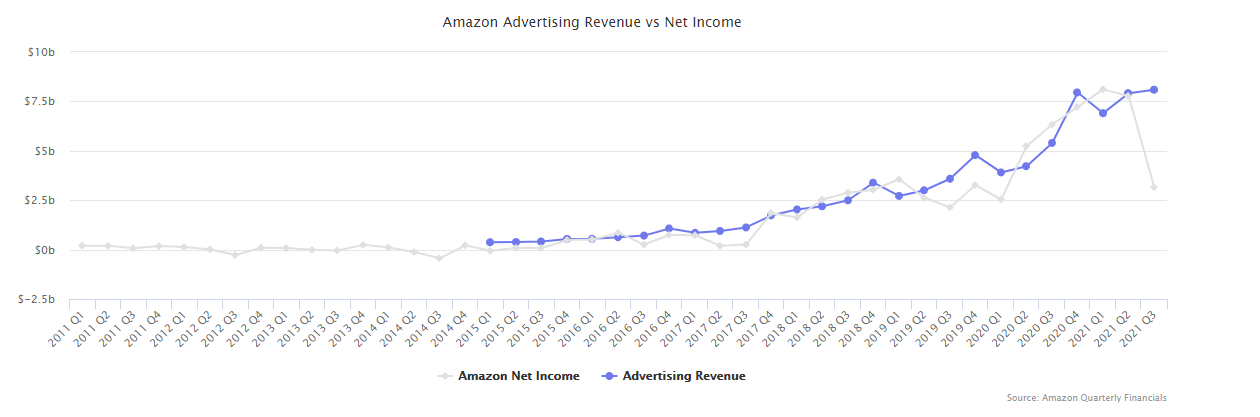

亞馬遜在廣告方面收入的可觀性引來了其他平臺的效仿:eBay開始用廣告位取代了產品推薦。沃爾瑪首席客戶官Janey Whiteside在接受CNBC采訪時也曾坦言,沃爾瑪將大力發展廣告業務,爭取在在未來幾年內成為美國十大廣告平臺之一。從下表可以清楚看到,將亞馬遜的凈收入(利潤)與廣告收入相比較,其廣告業務產生的利潤增長幾乎與亞馬遜的利潤率增長曲線一致:

新渠道提曝光,亞馬遜增單量

涵蓋海量產品listing的亞馬遜是許多消費者的“默認搜索引擎”。當他們在Netflix或Instagram甚至是TikTok等社交媒體平臺看到心儀的東西時,他們會打開亞馬遜試圖尋找并購買。而這些流量,甚至不需要亞馬遜額外支付廣告或分傭費用。

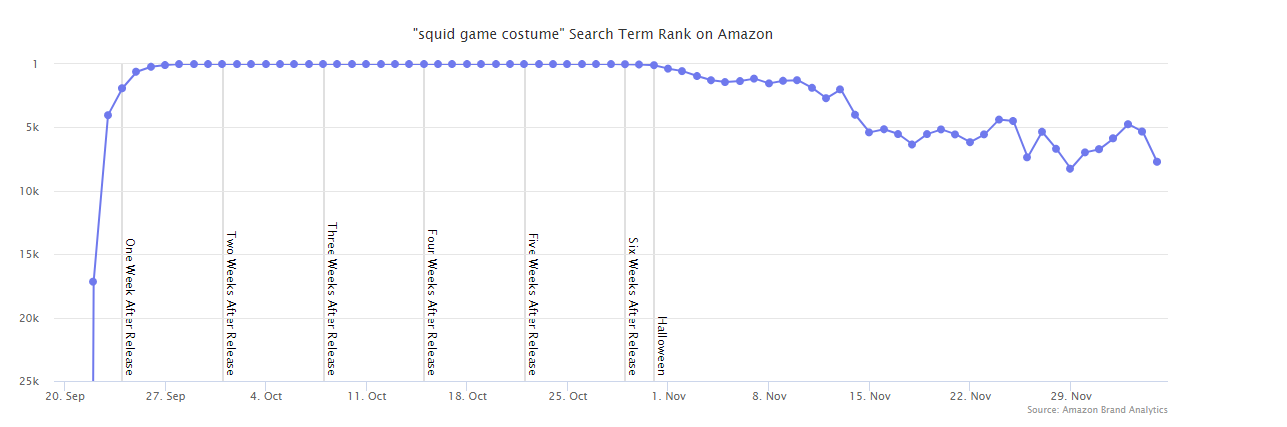

今年10月份,亞馬遜上搜索量最大的詞是“魷魚游戲服裝”——當時,Netflix驚悚劇魷魚游戲爆火,上線不過2周,電視劇里的同款服裝(特別是運動服)開始便熱賣。再加上當時并沒有官方周邊商品,亞馬遜賣家對市場趨勢變化的響應速度又比較快,使得亞馬遜占據了大部分與魷魚游戲周邊商品銷售額。Netflix此前也曾上線過購物商城Netflix.shop,不過并沒有進行推廣,也沒有將商城整合到Netflix電視應用程序中。今年10月,沃爾瑪宣布在Walmart.com/netflix推出Netflix Hub,表示這是“Netflix消費產品在美國最大的線上銷售目的地”。饒是如此,亞馬遜仍然是消費者購買Netflix消費產品的主要平臺。

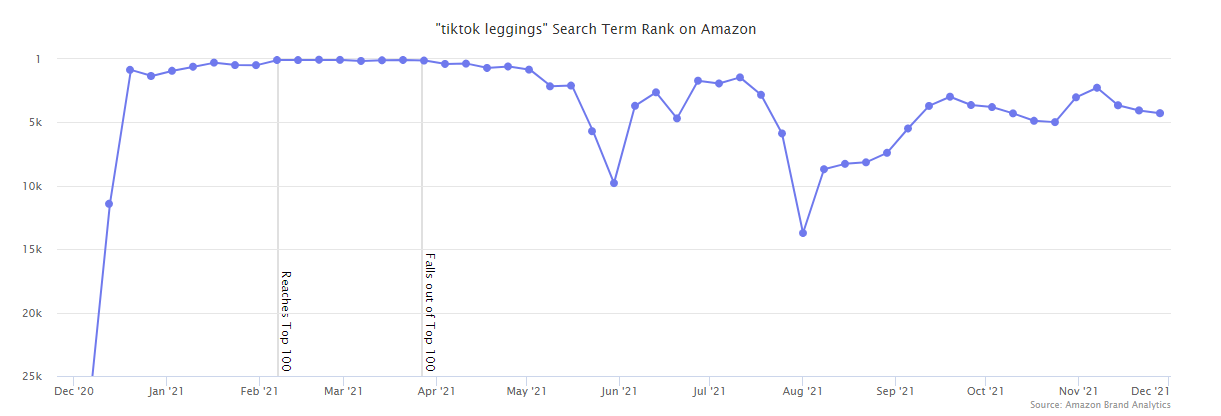

今年1月和2月的大部分時候,亞馬遜上排名第1的暢銷服裝產品是一條爆火TikTok的高腰緊身褲,哪怕直到如今,這一趨勢仍未消散。消費者仍然會通過“TikTok緊身褲”這一關鍵詞進行產品搜索。實際上,這一趨勢始于2020年11月,當時Lauren Wolfe發布了第一則與之相關的視頻。到2021年底,該視頻在TikTok上有超過260萬次瀏覽。而標簽#tiktokleggings的瀏覽量為7.45億,#amazonleggings為2.48億。由于TikTok的限制,由其用戶分享的視頻無法鏈接到具體產品。因此,消費者在TikTok上看完視頻后,會轉而去在亞馬遜上搜索并購買相關產品。

有一說一,雖然社媒電商在美國市場仍處于起步階段,但它已經在間接推動電商銷售了。標簽#amazon在TikTok上有200億次瀏覽,其他相關類別的瀏覽量甚至更高。許多消費者會在看到這些視頻后去亞馬遜上消費。TikTok、Instagram和Facebook已經引入了許多社媒電商功能。但就目前看來,這些平臺仍然圍繞著廣告和信息獲取平臺的屬性,真正在其APP中產生的交易量并不高。

另一方面,亞馬遜在交互式商務方面的嘗試仍不盡如人意。在Prime Day和黑五網一活動期間,亞馬遜的直播流吸引了數以萬計的觀眾,但考慮到整個活動期間購物的流量,這一數字并不出彩。另外,亞馬遜在這些活動中使用了與過去幾年相同的模板,只帶有一些基本過濾的交易網格。這證明,視頻流似乎并不是亞馬遜關鍵的投資領域。

根據報道顯示,亞馬遜已將產品推薦外包給了其他平臺。例如,在Prime Day期間,推廣Prime Day活動的的新聞網站向消費者提供了所謂“最佳種草清單”,因為沒有這些,很多消費者甚至不知道如何發掘這些產品。而像Instagram和TikTok這類的社媒平臺,正通過用戶產生內容且互相種草的方式完成產品的曝光和推薦——如今,個性化和產品推薦不再是亞馬遜消費體驗的核心組成部分。

亞馬遜是默認“搜索引擎”

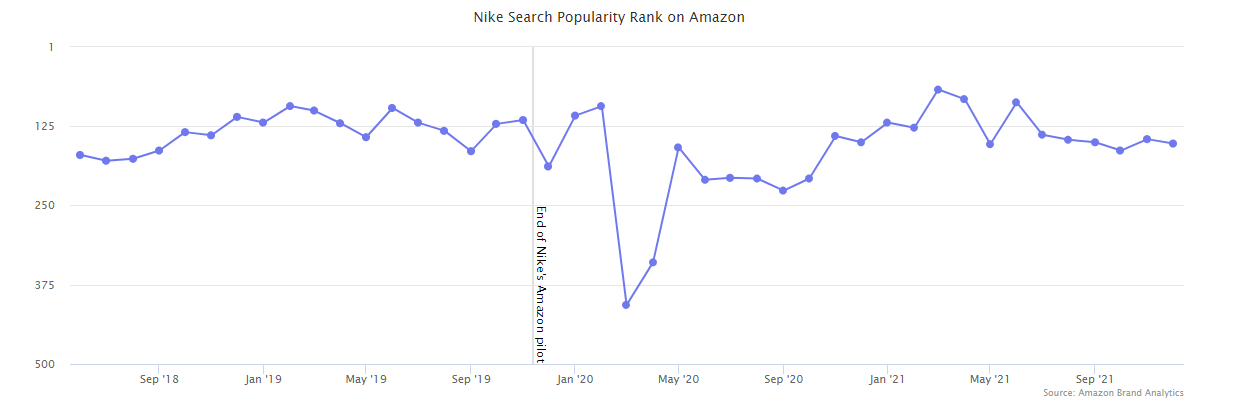

兩年前,耐克停止了其在亞馬遜銷售品牌服裝和運動鞋的銷售業務。即使耐克停掉了在亞馬遜上的官售,其在亞馬遜上的受歡迎程度并沒有實質性的改變。耐克產品多年來一直是亞馬遜上搜索量最大的前10個品牌之一。如今,蘋果、任天堂、樂高、PlayStation、Crocs、Anker(中國賣家)、Uggs、Xbox和Funko Pop等品牌的關注度也只增不減。

在退出亞馬遜后,與耐克產品相關的搜索詞仍然是排名前200位的熱門關鍵詞——耐克唯一一次跌出前200名是在2020年3月和4月,當時疫情爆發,市場對口罩等必需品的產品搜索量激增。

當然,作為最受市場歡迎的消費品牌之一,在耐克官方渠道消費的人群并不少。可盡管是耐克這樣在觸達消費者方面表現出色的品牌,也無法阻止大量消費者選擇在亞馬遜搜索“耐克”甚至是購買相關產品。事實也證明,這并非個例。潛移默化的購買行為及使用習慣,助力亞馬遜成為市場消費者進行產品搜索及購買的首選平臺之一,也為亞馬遜成功挖掘了一條最具防御力的“護城河”。

亞馬遜賣家盤點

根據統計數據顯示,由大賣產生的GMV,占據了亞馬遜第三方賣家總GMV的大頭。另外,盡管不斷有新賣家涌入亞馬遜(平均每天數千名賣家入駐亞馬遜),但在第三方賣家產生的GMV中,超過一半由2017年及更早加入的賣家貢獻。而與此同時,新賣家正在尋找機會,并成功帶動了增量市場的增長。

新賣家的入駐速度,在補平老賣家流失(被封號、暫停銷售或是其他)的基礎上,還在一定程度提高了亞馬遜第三方賣家數量。不斷提高的整體GMV使新賣家在沒有奪走現有賣家的銷售額,仍有空間得以成長。因此,亞馬遜市場尚未飽和。

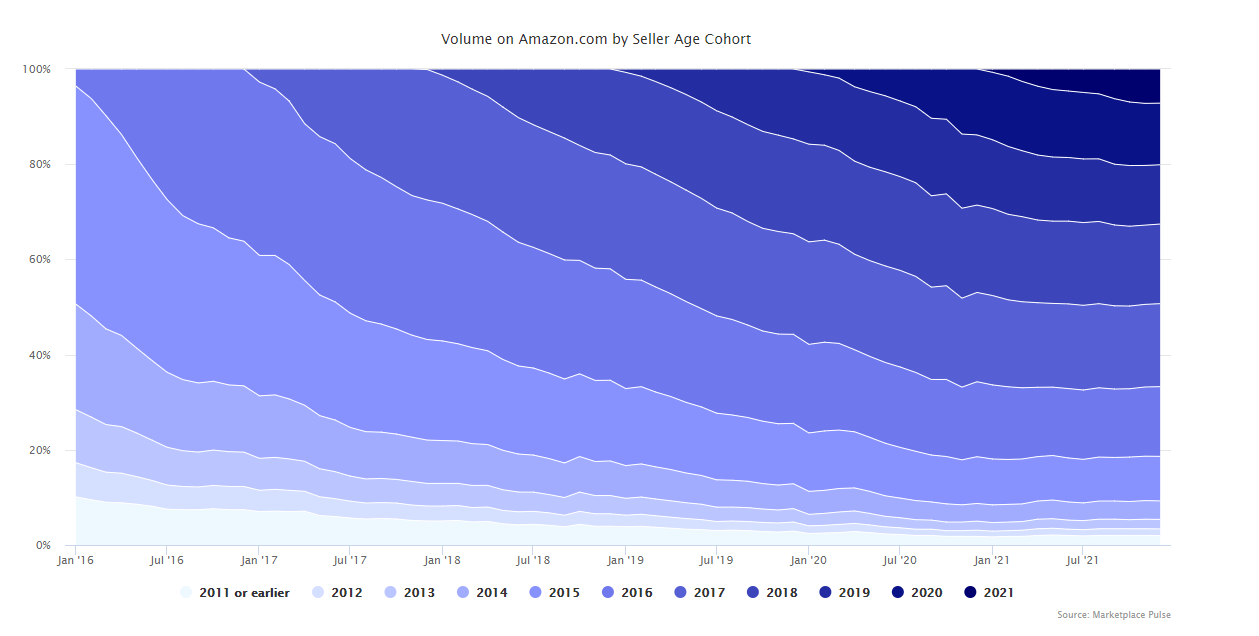

根據亞馬遜賣家同期群數據(cohort data,留存分析會參考的數據之一)顯示,亞馬遜的賣家流失率很穩定,新賣家也在平臺找到了機會。下圖是按亞馬遜賣家逐月的總交易量,及賣家在平臺(產生銷售額)的第一年細分,并以其在總交易量的占比份額進行分區的數據圖。若圖表中最右上層(代表最新的賣家)看起來有明顯的不同,則代表平臺存在一定問題。這張圖較為直觀地展示了平臺(賣家)的可持續性和競爭的平衡性。例如,若圖最右上層的區域比往年同一時間段內大幅減少,就表示市場已然飽和,若較往年同一時間段增大,則代表已有賣家的流失速度變快:

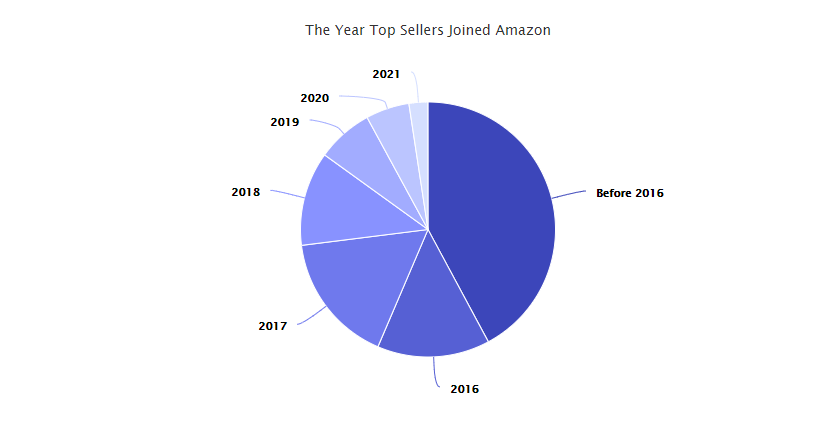

亞馬遜大賣名單中,大部分(56%)都是五年前就入駐亞馬遜的賣家,只有8%是在過去兩年“新”加入的賣家。這一數據也佐證了賣家/品牌能依靠亞馬遜進行長期、可持續性的發展。

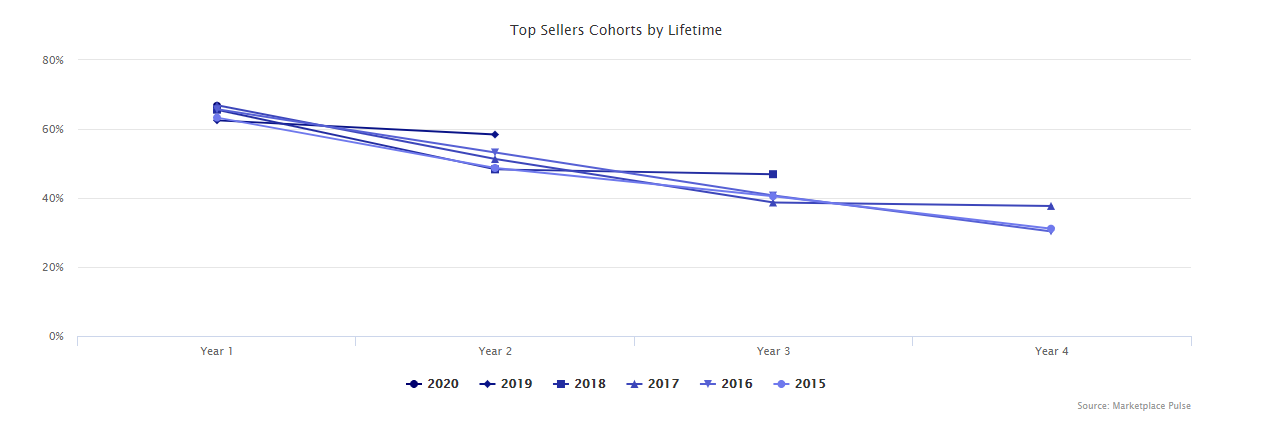

一旦晉升大賣行列,要掉下來也沒那么容易。例如,平臺排名前10,000名的賣家中,40%-45%的賣家到了第三年仍是活躍賣家。50%-55%的大賣在兩年后繼續名列前茅,60%-65%的賣家在一年后仍占著大賣的坑位。而這些占比,在2015年、2016年、2017年、2018年、2019年和2020年的大賣群體中并未發生大幅度變動。且早期的跡象表明,后來的一批(賣家)業績甚至更為亮眼。

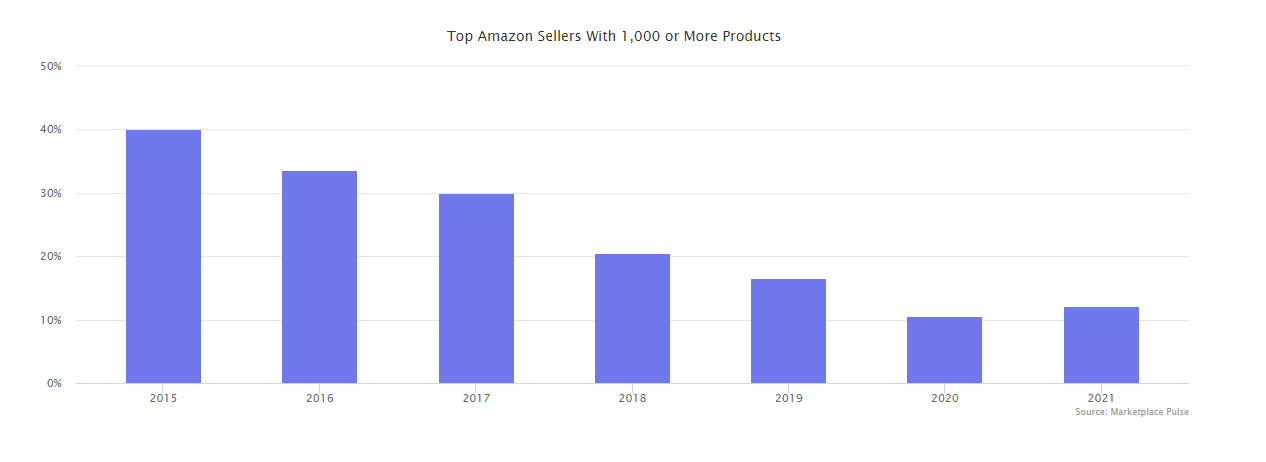

擁有自有品牌(如,安克創新)的賣家占據了大賣名單中的主導地位。如今,只有12%的大賣有超過1,000件產品出售。而在2016年,這一數字是33%(該占比自2016年以來連年穩定下降)。多年來,亞馬遜大多數賣家是擁有數萬種產品在售的鋪貨型賣家。但市場競爭的加劇和品牌賣家的興起侵蝕了這種趨勢。雖然平臺仍有鋪貨型賣家存在,甚至還有新一批賣家在走鋪貨模式,但這一模式的增長在2021年算是停下了發展的腳步——事實證明,自有品牌賣家已然取代了他們的位置。

品牌流動的“旋轉門”

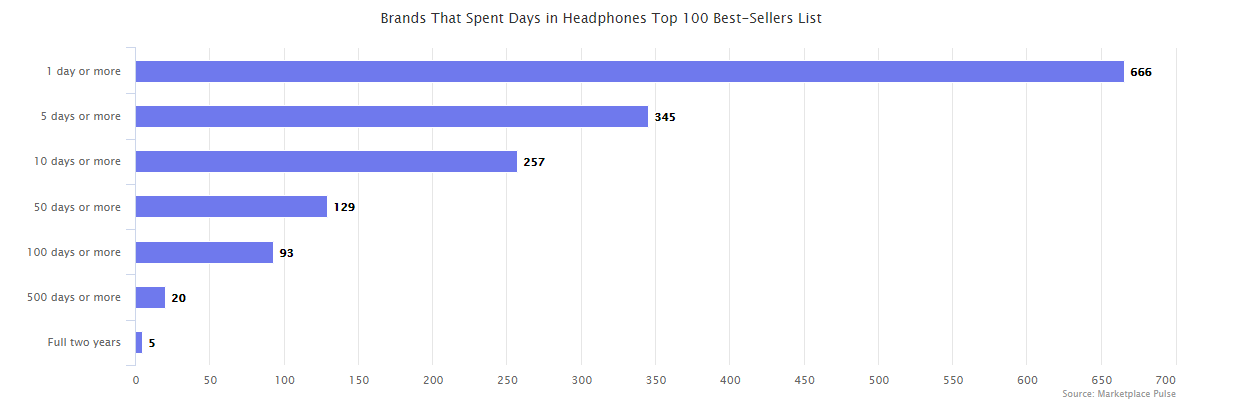

在亞馬遜,許多品類的Best Seller Rank名單一直在變動。但這并不意味著新趨勢取代了舊潮流。恰恰相反,BSR上流動大的品牌往往是一些無法辨認,不符合構詞法,難以記憶,只是為了在亞馬遜上銷售而創造的“新品牌”。例如,在耳機類目中,過去24個月中,有666個品牌的1800個listing曾躋身類目BSR前100名。這意味著,每天有近3個新品牌的新產品取代了BSR榜單中的現有產品。

只有蘋果、三星、索尼、Soundcore和Tozo等5個品牌在過去24個月里都有產品盤踞在耳機BSR榜單上;有20個品牌在榜單上安穩呆超過500天(70%的時間);而超過50%的品牌在BSR榜單上的壽命只有5天甚至是更短;數以百計的品牌獲得了一些沖榜動力,但幾天后就立馬“泯然眾人矣”——這并個例,許多品類都曾出現過這種“旋轉門”現象。此外,榜單中的品牌流失及新晉速度似乎并沒有放緩。大品牌保留了它們的位置,但每天都會有新品牌進入BSR榜單。這意味著,在亞馬遜上挖自己品牌護城河確實很難,但也并非絕無可能。

亞馬遜上品牌推出的速度讓人應接不暇,隨之而來的商標注冊也讓美國專利商標局(USPTO)忙昏了頭。根據美國專利商標局的數據顯示,截至6月17日,商標申請比去年增加了大約63%(多了211,000份申請),僅在2020年12月,美國專利商標局就收到92,608份商標申請,比2019年12月增加了172%。2021年7月,美國專利商標局積壓的待審商標首次超過了90萬件。對于這些在亞馬遜上推出的品牌而言,品牌名字并不重要(許多品牌看起來就像一串隨機生成的字母),重要的是,商標注冊以后,賣家可以解鎖亞馬遜品牌服務,獲得平臺助力。(點此開啟貨通全球綠色通道)

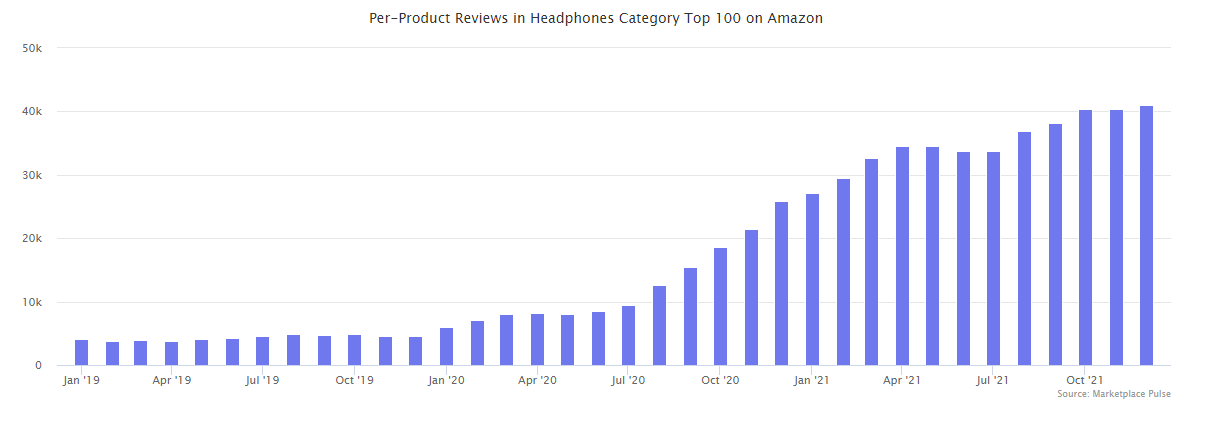

部分BSR榜單上的產品能有數千條甚至是是數十萬條的評分數。這意味著,新晉賣家們需要通過更多運營手段和產品創新才能與之抗衡。值得一提的是,從亞馬遜于2019年10月推出一鍵評分以來,平臺上熱門產品的評論數量大幅增加。例如,在耳機這一類目的暢銷榜中,產品review平均數量從2019年的4500條增加到2020年的25000條,到了2021年,平均review數量已經超過40000條。與此同時,平均評分也從4.1分上升到4.4分(滿分5分)。

跨境電商賣家看中國

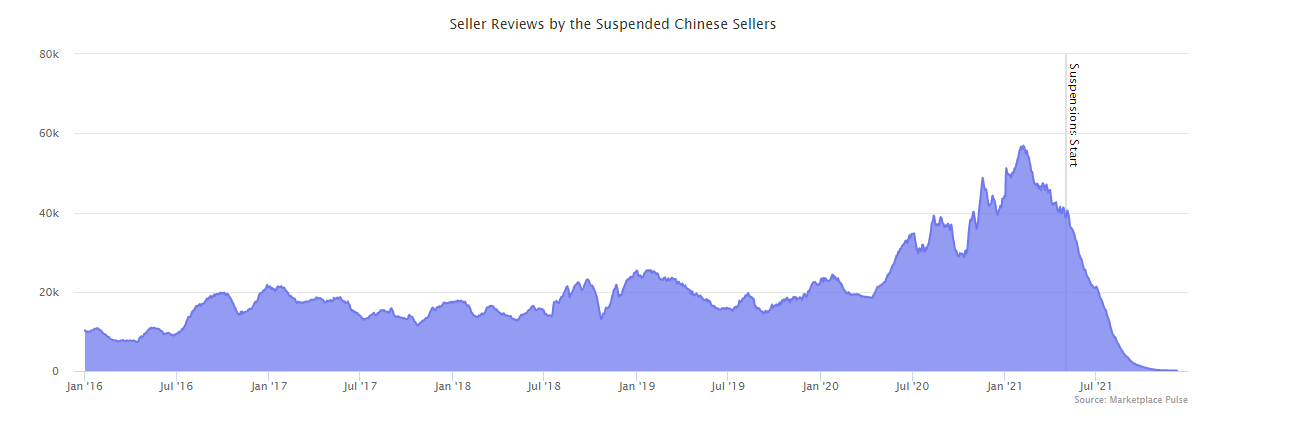

2021年4月-5月,亞馬遜封號潮襲來。數百名中國大賣受到波及被迫封號,4月底,Mpow和傲基淪為第一批被暫停賬戶運營的大賣;隨后,VicTsing、Tacklife、Austor、Vtin、Seneo、Homasy、Homitt、LITOM、TopElek、OMORC、TRODEEM、Atmoko、HOMTECH、OKMEE、Fairywill等超300家中國大賣被亞馬遜關進黑屋。據統計,這些受封號潮波及的大賣年銷售額超過10億美元,不少還是BSR榜單中常年霸榜的頭部產品。

封號不是暫時的,也并非偶然事件,不少頭部品牌都遭到此次集火。也正是因為如此,連不少非跨境人士都關注到了這次變動。例如,在亞馬遜上至少有三年的時間處于品類前五大暢銷產品之列,積累了超過75000條評論,總體評價為4.5分(滿分5星),還經常超過飛利浦和歐樂-B等成熟且價格更為昂貴的競品,且同樣受到封號潮波及的Fairywill牙刷,曾被《GQ》評為“2021年13款最佳電子牙刷”之一,并被其他數百家出版物報道。

“中國制造,亞馬遜賣”,中國制造產品向來是亞馬遜的一個重要組成部分。此次封號潮并沒有對平臺生態產生重大影響,畢竟被暫停銷售的賣家只占平臺中國賣家的少部分。但正如“時代的一粒沙,落到當事人頭頂就是一座山”,包括Mpow、Aukey、VicTsing、Taotronics、RavPower、Fairywill和其他許多賣家的遭遇不光引起了業內震動,一些受波及的賣家甚至已經宣布裁員、破產。

實際上,受此次封店潮影響的品牌及賣家在售的產品并不是所謂“三無”低質量產品,恰恰相反,紐約時報的Wirecutter曾推薦過Mpow,CNET曾推薦RavPower,GQ也曾寫過Fairywill。這些品牌使用“刷單”的運營手段,不是因為對產品不細心,而是因為擔心“不刷單就0單”,是害怕失去在市場的艱難運作得來的成績。

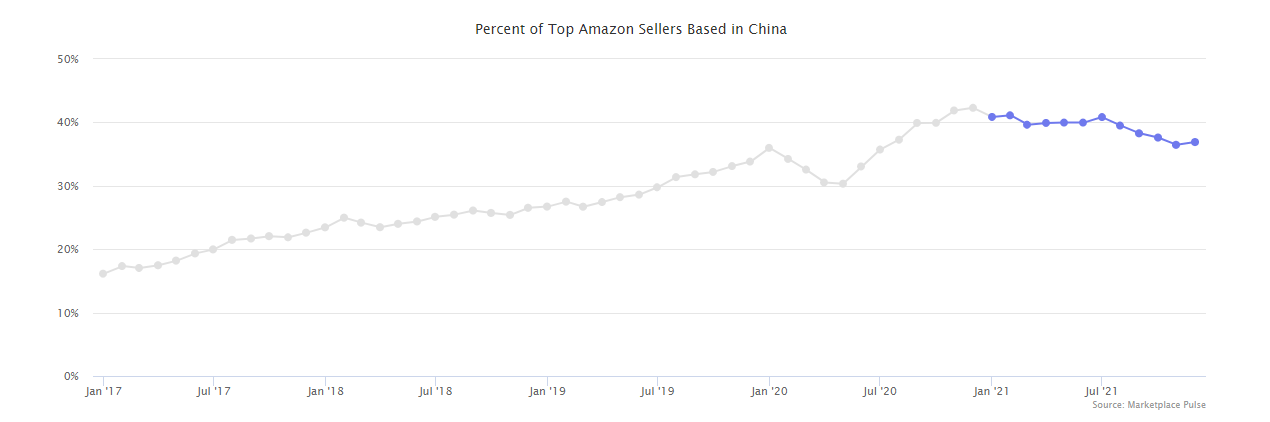

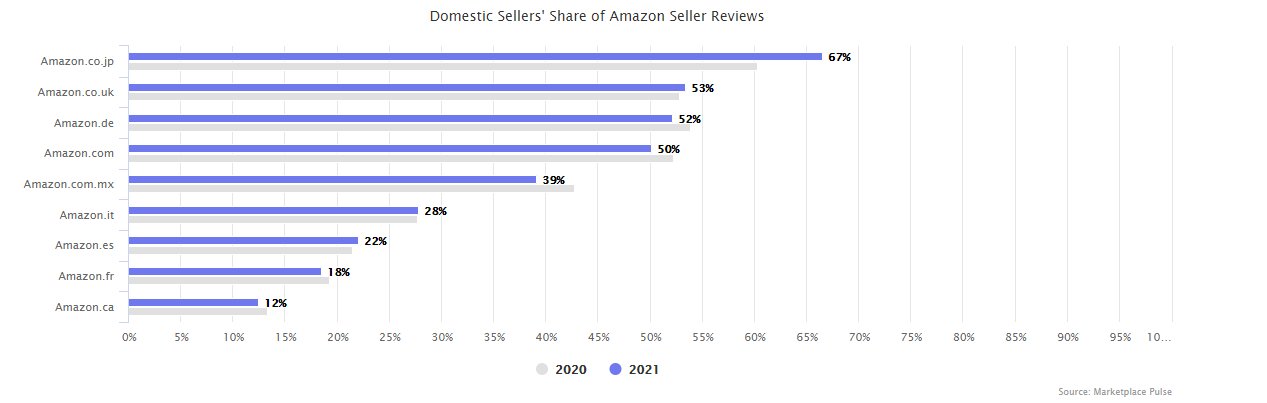

2017年,中國賣家數量在亞馬遜第三方大賣數量占比從16%增至22%,2018年,這一占比從23%增至26%;2019年,占比從26%增至33%;2020年,占比從35%增至42%;在連續多年增長之后,2021年多數時間里,中國賣家數量在亞馬遜第三方大賣中的占比均成下跌之勢。到2021年底,亞馬遜第三方大賣中,33%的大賣來自中國,低于年初的40%。

*以上占比是亞馬遜美國站、英國站、德國站和日本站等四大主要站點的平均數,大賣樣本數量超90%,且樣本大賣的營業地址均能確定。在以上四個站點中,美國站中國賣家在大賣中的占比上縮水最多,其他三個站點的情況在2021年并無多大起伏,直至今年年底才開始減少。

實際上,2020年,中國賣家在大賣中的占比也曾有過下跌。2020年5月,由于制造端、物流和倉儲均受到影響,中國賣家所占的市場份額有一定程度縮水。但到2020年底,這一占比又恢復到了以往的水平。但也許是因為疫情的持續負面影響,也許是因為消費者偏好轉移,也許是因為封號潮......從那時起,中國賣家在大賣中的占比并沒有回到前幾年那樣的增長狀態。

亞馬遜全站點的銷售量,主要是美國賣家和中國賣家貢獻的,其他國家/地區賣家只占很小的比例。在法國站、意大利站、西班牙站、墨西哥站和加拿大站等站點,其本土賣家的數量還不到總賣家數量的一半。另外,亞馬遜上的跨境銷售只集中在幾個站點。例如,歐洲賣家和美國賣家之間幾乎沒有跨站點業務重合。歐洲賣家產生的銷售量只占美國銷售量的一小部分。反之亦然,很少有美國賣家能在歐洲站點蓬勃發展。

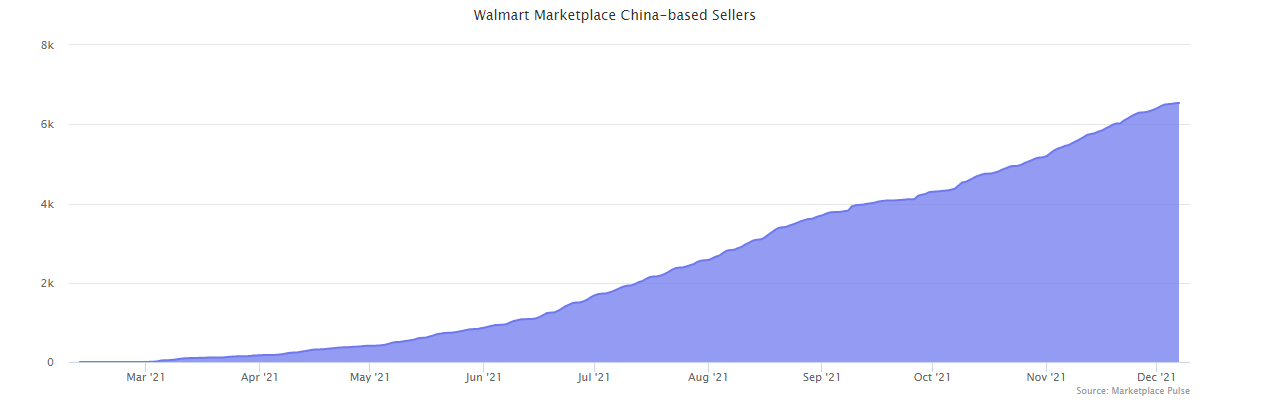

另外,隨著沃爾瑪在今年3月開放賣家入駐通道,共有6000多名中國賣家入駐沃爾瑪。到今年年底,中國賣家占每月新入駐沃爾瑪賣家的20%以上。2021年3月25日,沃爾瑪全球采購副總裁Michelle Mi在深圳舉辦的一場會議中曾表示,“中國賣家在全球跨境電商屆有非常明顯的優勢。”

已經有部分入駐沃爾瑪的賣家在使用沃爾瑪的物流倉儲服務(WFS)。同時,沃爾瑪也是今年遭遇亞馬遜封號潮賣家們的“新起點”。包括Mpow、傲基、Tacklife和Ravpower都已經入駐了沃爾瑪。

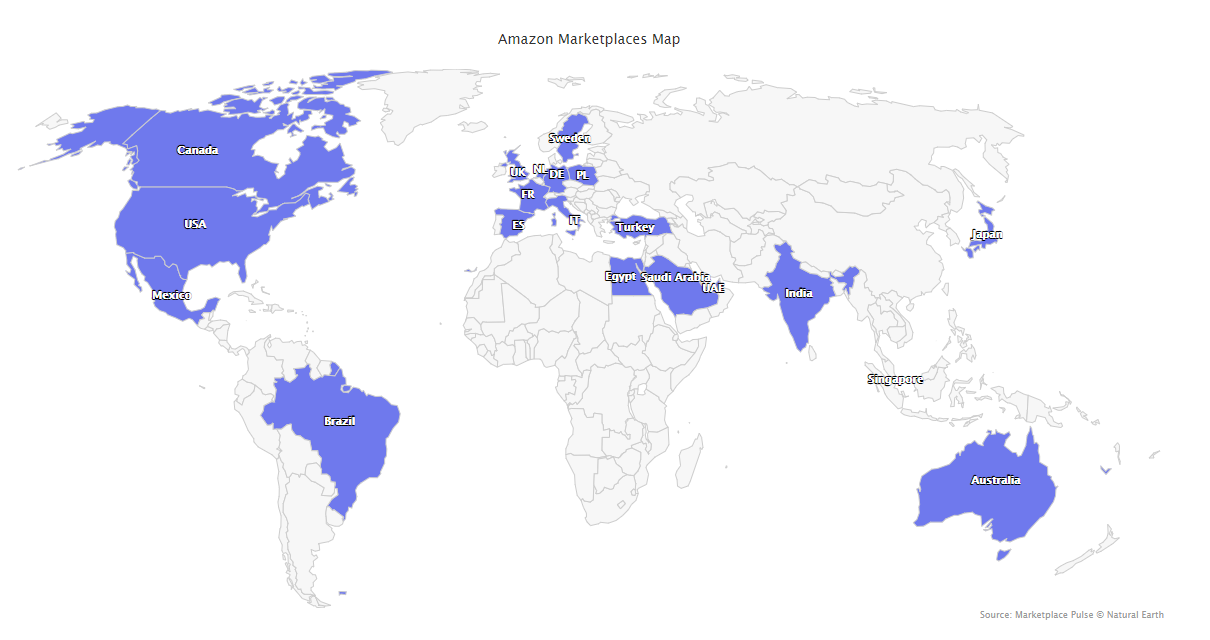

亞馬遜站點數量已達20個

2021年,亞馬遜先后推出了波蘭站(3月2日)、埃及站(9月1日),至此,亞馬遜的站點數量達到了20個。埃及站是亞馬遜在過去兩年,繼沙特阿拉伯和阿拉伯聯合酋長國之后,在該地區推出的第3個站點,也是目前最小的站點。亞馬遜埃及站將與阿聯酋的Noom和尼日利亞的Jumia等競品展開廝殺。

和2020年6月的沙特阿拉伯站及在2019年5月推出的阿聯酋站一樣,亞馬遜通過取代本地化的Souq.com(2017年,亞馬遜收購了Souq,并利用此次收購在該地區站穩了腳跟)推出了埃及站。波蘭站點是亞馬遜在歐洲市場推出的第8個站點。在歐洲10國中(不包括土耳其),除了瑞士和俄羅斯,亞馬遜均已開設站點。

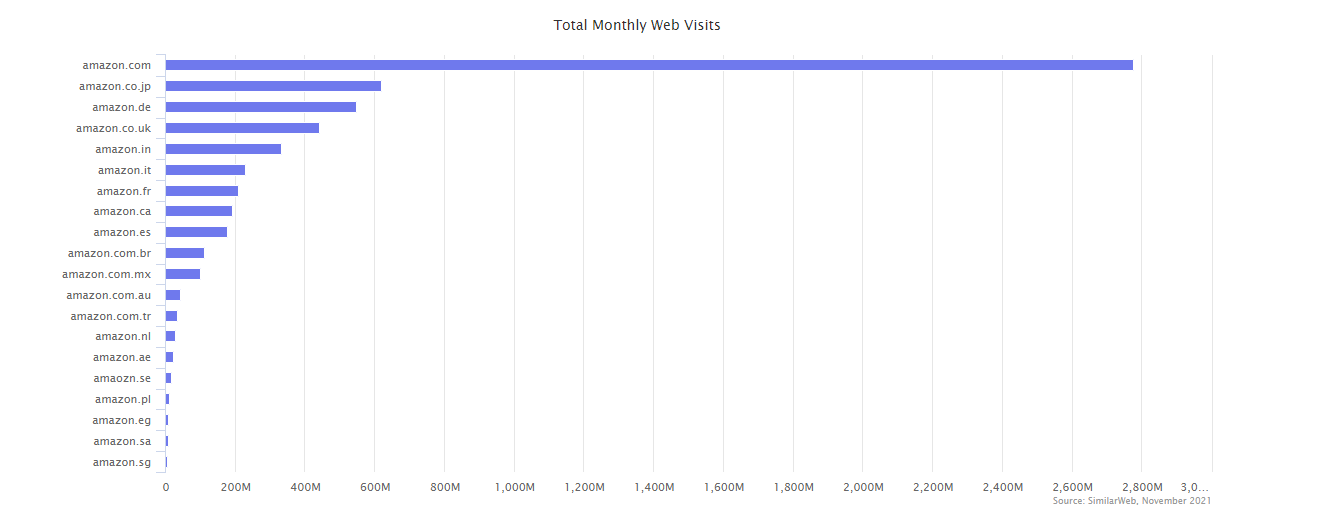

亞馬遜美國站對其仍有戰略性意味——美國站的訪問量,占其全球20個站點訪問總量的近47%;日本站、德國站和英國站緊隨其后,各占10%左右。前5站點(美國、日本、德國、英國和印度)占其流量的近80%。包括今年在埃及和波蘭新推出的站點等其他站點對整體GMV的增長貢獻不大。

其他平臺年終盤點

·沃爾瑪

沃爾瑪的市場規模在過去12個月內幾乎翻了一番,第三方賣家數量達到了13萬,其月均新增賣家數量在5000名左右,大大超過了前幾年的數量。根據沃爾瑪首席財務官Brett Biggs的說法,沃爾瑪推出WFS還不到兩年,就已經覆蓋了沃爾瑪25%的銷售。目前,沃爾瑪90%以上的商品是由其第三方賣家提供。和亞馬遜一樣,沃爾瑪也準備將龐大的產品Listing打造成其可以控制的消費體驗。

·Target

受入駐邀請制限制,推出近三年來,Target只有440名第三方賣家。但對于那些Target的“天選之子”而言,Target是他們增長最快的銷售渠道。根據Target CEO Brian Cornell透露,其將貫徹邀請制的執行,“......我們將繼續保持店鋪在售品類選品的謹慎性......”。謹慎的結果是,在Target搜索“無線耳機”,能有675件產品,其中一半以上由Target自營。反觀沃爾瑪,在更多第三方賣家加入后,“無線耳機”數量增加了2萬個,而亞馬遜,則有數百萬個“無線耳機”在售。

·Etsy

過去12個月,Etsy新增了近300萬賣家,賣家數量達到了1200萬,而在2020年初,Etsy第三方賣家數量還不到700萬。同時,Etsy的活躍賣家數量也翻了一番。入駐Etsy的賣家數量在2020年4月加速,并保持高位至今。美國、英國、加拿大、德國、澳大利亞、法國、印度、土耳其、俄羅斯和西班牙(按順序排列)等國家的賣家是新入駐Etsy賣家最常見的所屬地。如今,Etsy在售商品約為1.25億件,遠超2020年的6000萬件。

·eBay

eBay有超800,000家店鋪,另外還有數百萬賣家并未開設店鋪卻也在eBay銷售產品。但大多數eBay大賣都會開店。這些大賣家中,有30%是在過去五年中入駐eBay;有45%賣家在十年前就已經入駐eBay。美國、英國、德國、中國和澳大利亞是最常見的賣家所在國。雖然不斷有新賣家在入駐eBay,但其核心賣家主要還是老賣家。盡管如此,eBay第三方賣家數量的總數并沒有增加——因為賣家流失的速度和新賣家加入的速度持平。

·Wish

現階段,Wish已有60多萬個賣家入駐,且其加快了吸引除美國和中國以外的其他國家/地區賣家入駐的腳步。2021年,Wish近30%的新賣家來自如墨西哥、英國、巴西、加拿大、摩洛哥、意大利、斯里蘭卡、法國、越南和澳大利亞等國家。但在Wish,96%的最活躍賣家(至少有100個評價)仍是中國賣家。

顛覆VS照舊,行業走向將如何?

亞馬遜似乎再難帶來行業創新。但這并不是否定亞馬遜的創新能力:亞馬遜的第一個創新,是建立了能包容無數產品的品類目錄,滿足了消費者一站式購物的需求,通常情況下,只要消費者想得到,亞馬遜都有的賣;亞馬遜的第二個創新,是快速且便捷的物流及退換貨服務。2005年,Prime業務上線后,大部分使用FBA的產品都能做到兩日達。在十多年前,亞馬遜就已經找到了它需要做的事情——滿足大多數購物者的大部分購物需求。

【本文已收錄至年終旺季專題·千機變。更多年終盤點,市場趨勢,可點此進入專題頁查看】

維基百科對最簡可行產品(Minimum Viable Product,最早由硅谷流出)的定義大意是,用最快、最簡明的方式建立一個可用的產品原型,通過這個最簡單的原型來測試產品是否符合市場預期,并通過不斷的快速迭代來修正產品,最終適應市場需求。亞馬遜已經通過其最簡可行產品,收集到了市場反饋:它不需要再做更多的大迭代了——既是因為亞馬遜仍在持續增長,也是因為亞馬遜與競品之間距離已經逐漸拉開。業內人士估計,亞馬遜目前現有的最簡可行產品,起碼還能讓亞馬遜“運轉幾十年”。

過去十年,亞馬遜一直在為其此前建造帝國“修修補補”——抓取虛假評論,處理假貨問題,解決物流交付存在的瓶頸以及其他數千項工作,都是只在原來的基礎上打補丁。但在這段時間里,亞馬遜建立了龐大的產品庫、物流網絡和員工基礎數。亞馬遜的大部分資源,都被用來維持這一龐然大物的運行了。能分配到去嘗試顛覆行業現狀之上的資源,相對而言實在不算多。這就是筆者為什么認為,亞馬遜再難給行業帶來一次大換血。

在消費者端,使用亞馬遜購物是需要一定的辨別能力的——每個搜索頁面都是無盡的相似產品Listing,除了廣告,還有很多是無法識別的品牌。雖然產品能有成千上萬的評論,但沒人能保證這些評論的真實性和可信度。因為參與者太多,亞馬遜本身都難以掌控賣家在賣什么,更無法為消費者提供更多行之有效的幫助。但作為行業巨擘,亞馬遜仍是許多消費者的不二之選,超2億的Prime會員,是亞馬遜運作的主動脈之一。

與20年前相比,西方市場的電商模式似乎并沒有多大變化:搜索框和結果顯示頁是其主要組成部分。亞馬遜則是這一模式之下的模范生,其地位已經不再會被做同樣事情的平臺所撼動遑論顛覆。這么看來,任何關于“亞馬遜VS沃爾瑪”或“亞馬遜VS Shopify ”似乎都是在試圖逆轉時間流罷了。如果行業大調整沒有到來,亞馬遜仍將繼續蹣跚卻又堅定前行,以每年增加1000億美元或更多的GMV成長。

【雨果大會“聚核磁力”】—共合·共生·共振丨全球化謀變,點此報名參會,市場趨勢快人一步知曉!

但在平臺之外,也有令人興奮的領域和模式值得關注。如,中國服裝品牌SHEIN,其APP在2021年一度超過了亞馬遜,成為下載量第一的購物APP;再如Shopify之類的建站工具,但不一定是因為Shopify本身,而是Shopify所代表的那種商業及購物模式;Instagram、TikTok、Facebook、Netflix、Pinterest、Snapchat等社媒平臺的電商屬性也不容小覷;15分鐘快送的APP;先買后付的支付模式等等都是電商圈熱議的話題。

電商遠不止亞馬遜,但由于其代表性和地位,亞馬遜始終是業內無法繞開的話題。

(來源:叫我趨勢菌)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!