免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-12-02 11:18

綜述

綜述

過去一年里,零售市場風云變幻不斷,無論是疫情所帶來的消費習慣轉移,還是隨之而至的物流履約戰略改革——無一不在昭示著,全球電商時代正隆重降臨。

Power Retail對3513名澳大利亞消費者發起線上調查。受訪者從Power Retail的小組中挑選而出,所有人在過去六個月內均有過線上消費記錄。

本報告著重探討三大關鍵主題:零售基準、增長杠桿和客戶第一的用戶體驗,為國內賣家提供建設性的調查結果與兼具可行性的建議。深挖這三大維度與消費者之間的微妙平衡,以真實數據分析市場信息,探知消費者深層需求,最終助力商家建立優勢。

如今,澳大利亞的線上消費者更了解自我需求以及購買渠道。支持多種支付方式的零售商也正逐步增加,“先買后付(BNPL)”服務已成為商家的增值與營銷工具,而非僅僅是功能性存在。

電商領域商家會發現,發貨和退貨環節仍是關鍵一環。但出乎意料的是,疫情之下,消費者對交付時間變得更有耐心。超快速發貨是零售商真正需要投資的嗎?澳大利亞消費者會為此掏錢嗎?雖然利潤空間扁平但快遞發貨仍存在巨大的競爭優勢,零售商應該更專注于免費發貨還是快速發貨?

同時,棄購率也是零售商們面臨的另一個問題,商家又要如何追回所錯過的商機?

從基本的客戶服務期望值到點擊提貨(Click and Collect),涉及的數據分析反映出消費者的真實需求。零售商需要深入了解特定的顧客群體和目標市場,著落準確,將客戶價值作為指標之一;同時,前沿技術依然能提供潛在的市場機會;個性化服務和信息登錄等所涉及的數據安全問題,仍然是消費者所重視的議題。

一、零售行業基準

毋庸置疑,疫情全球化、常態化已經成為當代線上業務發展主要的推動因素之一。

若拋去現有的技術框架來看,市場幾乎不可能達到去年所呈現出的銷售水平,數據安全、支付服務、市場和物流等環節的無縫配合,共同促成了線上零售盛況。

技術正在快速進步,并且不斷下沉。零售商和服務商都應保持靈活性,形成互惠關系。例如,訂單交付被視為銷量“強心針”——疫情刺激了線上消費,但如果沒有完善的配送基礎設施,零售商將無法實現訂單履約。商家的可拓展性、準備度和敏捷性這三大要素構成了“零售行業基準”。

深度洞見

? 消費者對多種支付方式展現出的需求逐步增加。零售商平均提供六種以上支付選項。其中,PayPal的受歡迎度仍較靠前。

? 線上消費者對“先買后付(BNPL)”服務更為青睞,但“先買后付”作為支付選項尚處于過渡階段,仍需加強監管。

? 借記卡支付較受年輕消費者歡迎,而信用卡支付更受年長的顧客青睞。

? 免費送貨是線上消費者所喜歡的選項,建議商家應盡可能提供該服務。

? 及時送貨時間介于1~5天。

? 交貨時間或將影響消費者下一次的購物選擇。因發貨延遲而另尋它處的消費者群體占到31%。

? 零售商需要確保自家產品迎合顧客的喜好和需求。

? 過高的運費等于主動趕驅散消費者。

? 大多數人(59%)傾向選擇提供當天或次日送達服務的商家。

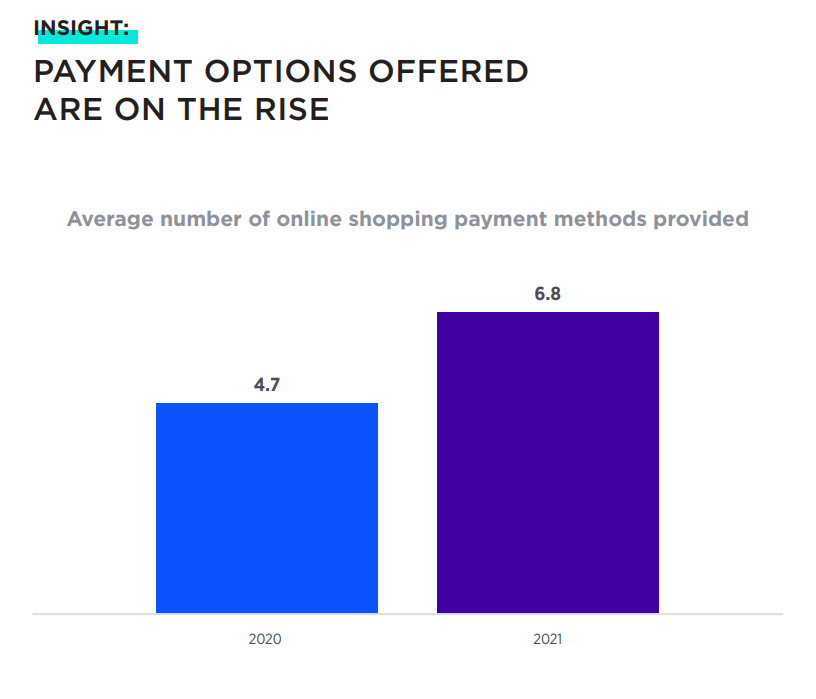

1、 支付選項

人們對不同支付方式的需求顯著增加。

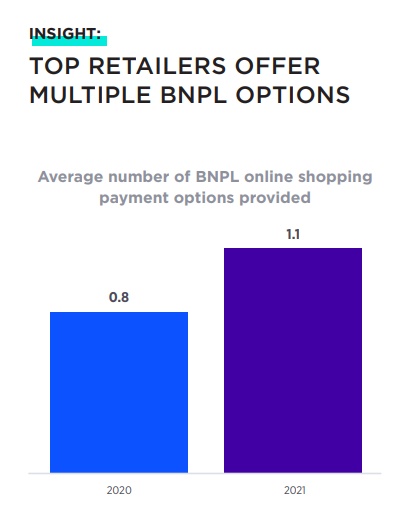

與2020年相比,2021年商家提供的支付選項數量從4.7上升到了6.8,其中包括信用卡和PayPal等。

“BNPL”服務、Apple Pay、Google Pay、電子轉賬和禮品卡作為支付選項普更加普及。支付方式多樣化目前暫未將達到飽和點。

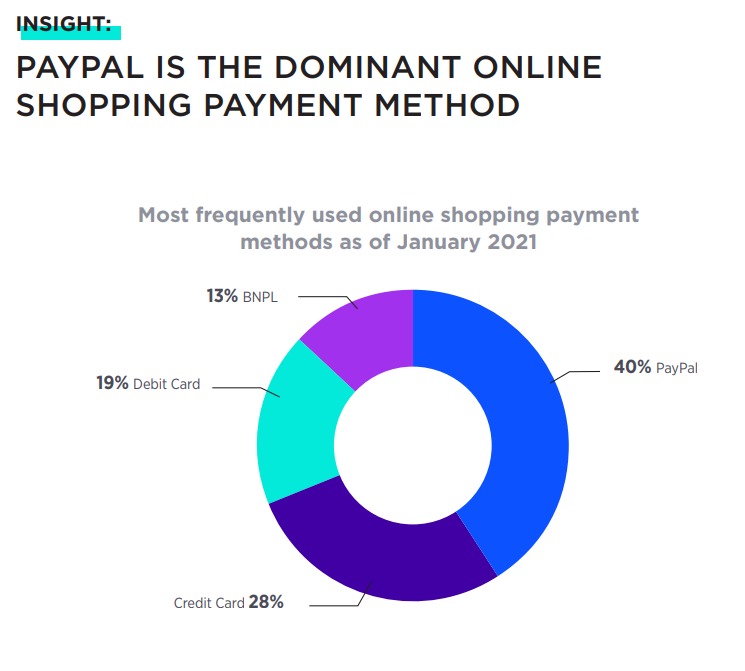

盡管支持BNPL服務的商家數量不斷增長,PayPal仍然是網上購物主流的支付方式。總體而言,2021年為止,BNPL服務占在線交易方式13%。

過去兩年,13%左右的在線交易方式均覆蓋BNPL服務。今年相較于2020年,支持該支付選項的商家數量上漲0.2個點。

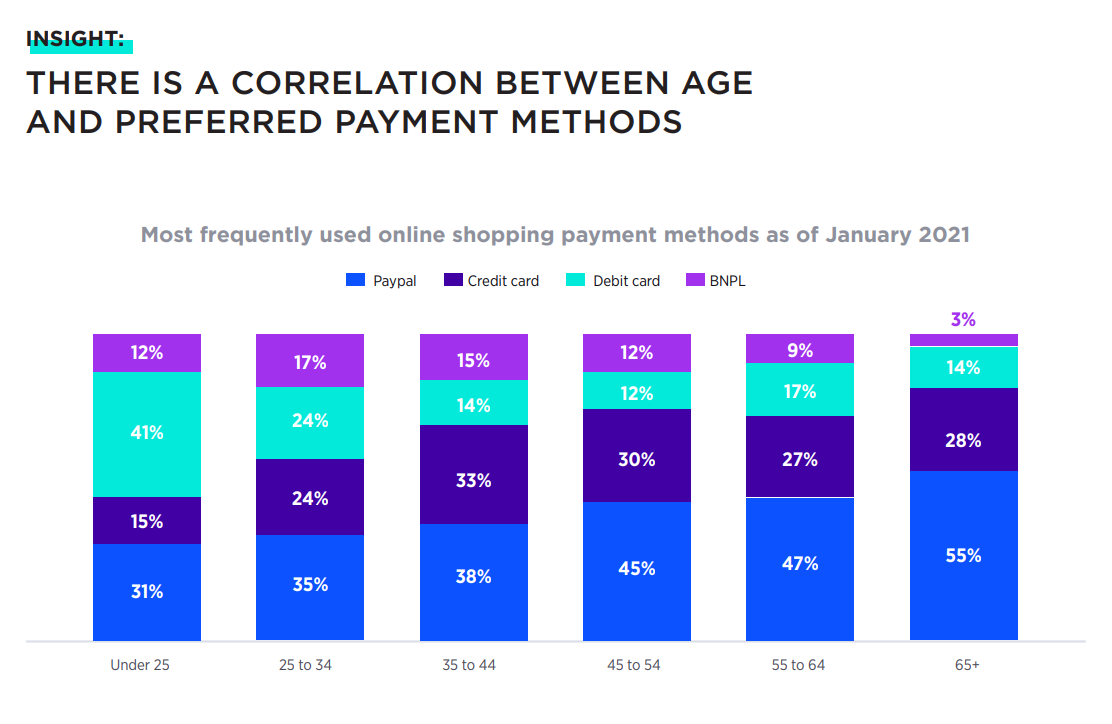

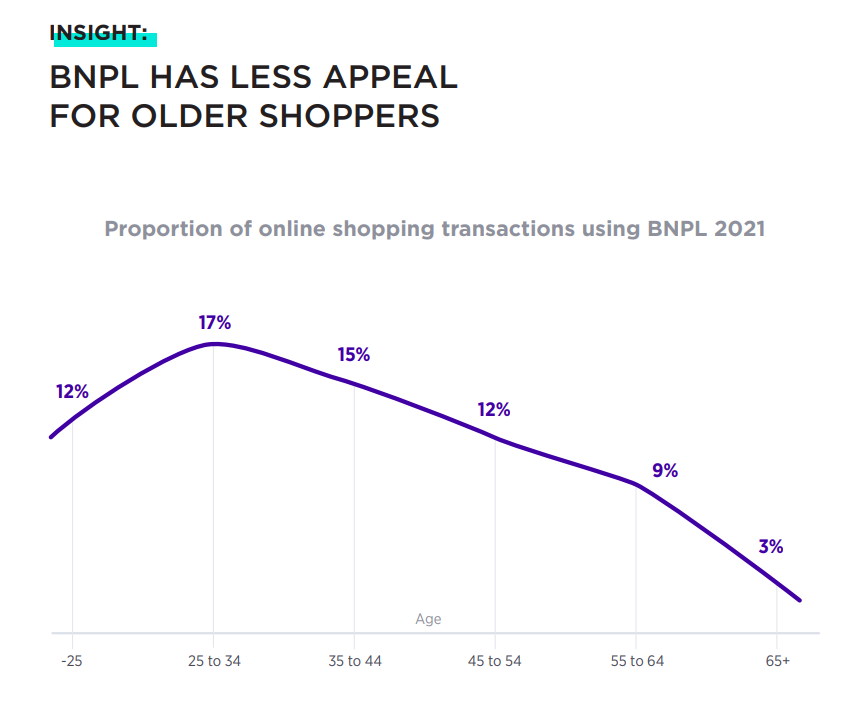

使用BNPL、Debit、Credit和PayPal的消費模式相對一致。

25 至 34歲的人更依賴BNPL服務,這意味著零售商需要確保自己將焦點放在這部分人群身上。作為新式的支付方式(與PayPal、Credit和Debit等支付方式相比),隨著該模式及其受眾逐漸步入成熟,BNPL服務有望進入更年輕的市場。

65歲以上使用BNPL服務的人數同比減少了一半。隨著該支付方式進入主流消費群體,并且變得更加普及,該數據有望繼續上升。對于其他年齡層人群,也保持了相當一致的BNPL服務選擇率。與去年同期相比,25至34歲的線上消費人群使用率達到頂峰(17%),并隨年齡增長而不斷下降。

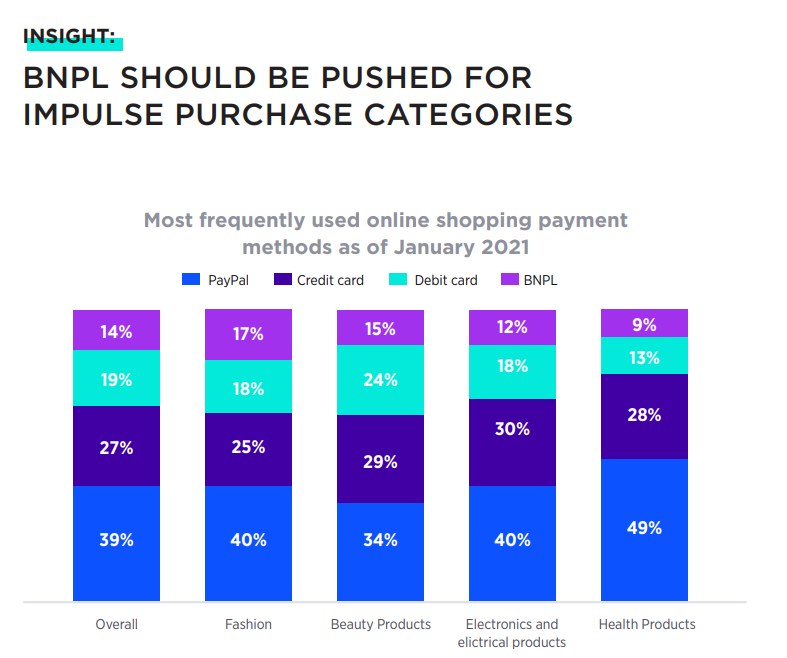

令人驚訝的是,今年一月份的購物支付方式中,經常選擇BNPL購買時裝分類的人群為17%。

以前,人們認為購買數量較多時更適合使用BNPL,而數據顯示人們其實是對可自由支配支出展現出了強烈渴望。

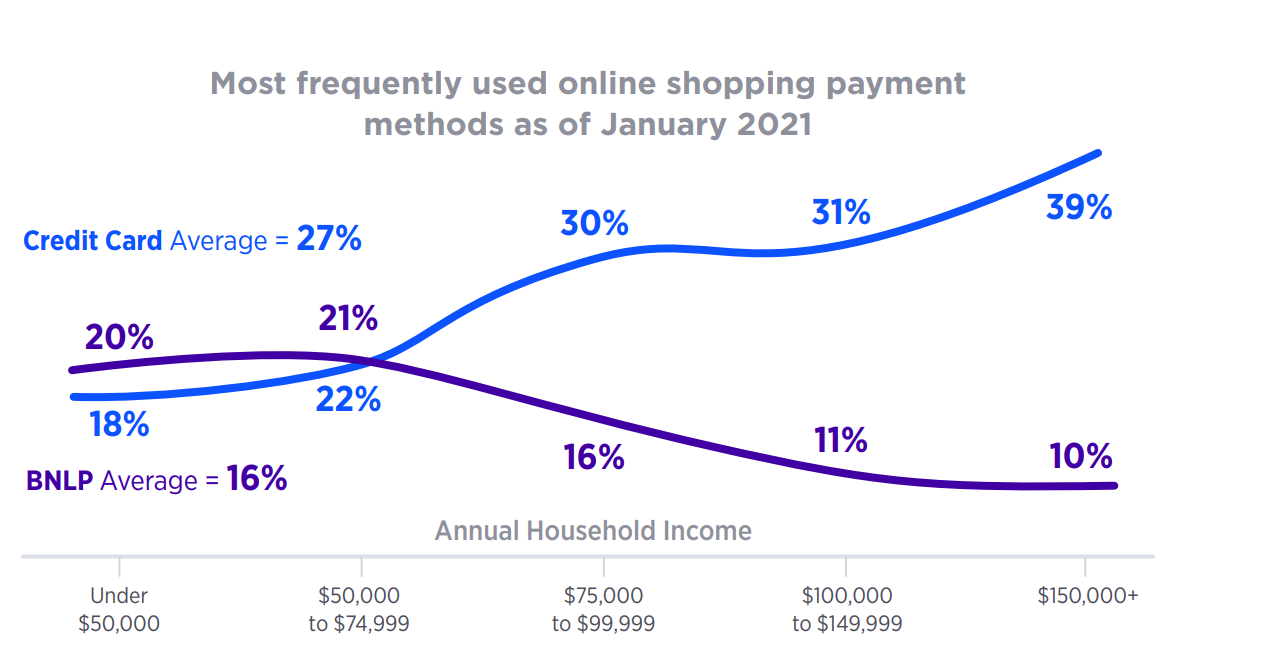

家庭年收入也會影響人們選擇支付方式。與低收入家庭相比,高收入家庭使用信用卡的可能性是普通家庭的兩倍,同時,使用BNPL服務的可能性減半。

另一個因素是信用卡為高收入家庭提供的積分,并間接影響他們的購買行為。

只有6%的消費者計劃增加信用卡消費次數(去年同期為10%)。

而BNPL服務正兩極分化。18%人群計劃增加BNPL支出,有很高比例的消費者(28%)計劃減少使用。而大部分消費者表示,原先使用銀行卡、信用卡和PayPal等支付習慣將保持不變。

2、 交付時間

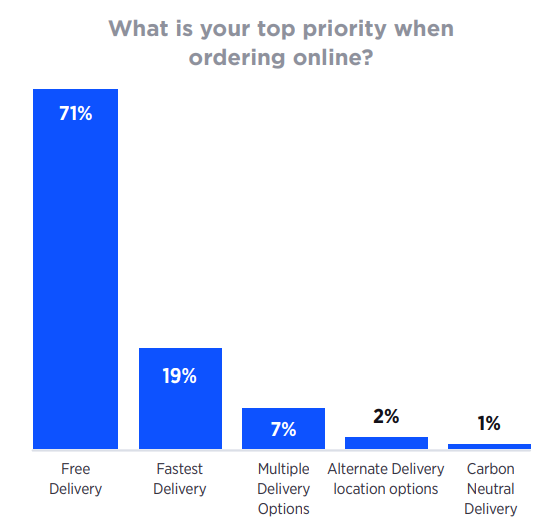

對于消費者來說,免運費比快速發貨來說更重要。絕大多數人(71%)表示訂購時優先考慮免費送貨的商家。

而只有19%人群優先考慮快速交貨。而運輸過程是否環保,則只有1%的消費者關心。

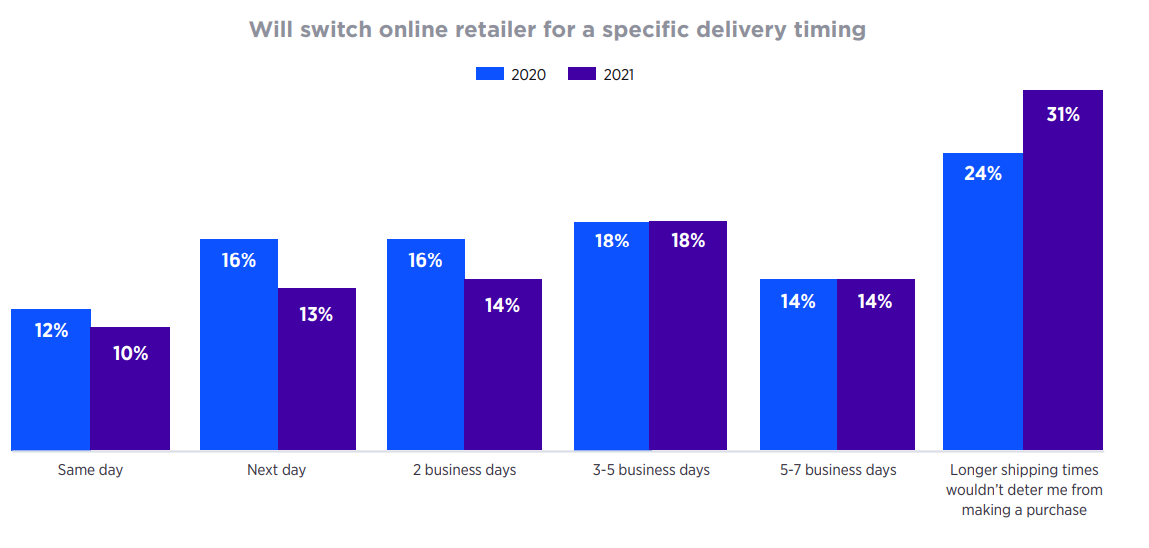

2020年,62%的消費者轉而選擇支持五天內交付的商家。而現在,只有55%的人做出同樣的選擇。31%消費者表示,較長的送達時間并不會讓他們厭煩(這一人群從原來的24%增長至31%)。

快速發貨仍然是銷量的“助燃劑”,但實際上,如今的消費者更加理解偶爾難以避免的延遲交付——他們逐漸變得更有耐心,對品牌的忠誠度也更高。

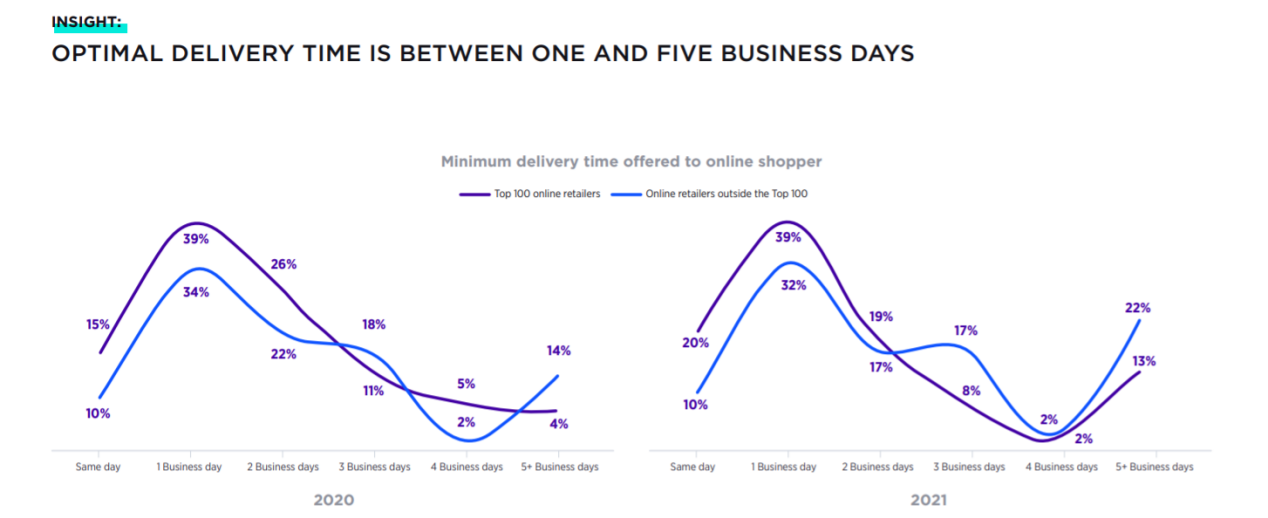

與去年同期相比,大多數零售商已提供次日交付服務。與排名前100之外的零售商相比(10%),20%的頭部零售商也提供了同樣的服務。

我們可以清楚地看到疫情對交貨時間的影響:延遲交貨超過五天的零售商數量顯著增加。

去年,前100名中只有4%零售商送貨時間超過5個工作日,而2021年這一占比上升到13%,增長了3倍多。雖然快速的遞送時間越短,對消費者的吸引力就越強烈。但過去12個月的數據表明,交貨速度并不總是受如預期般可控。

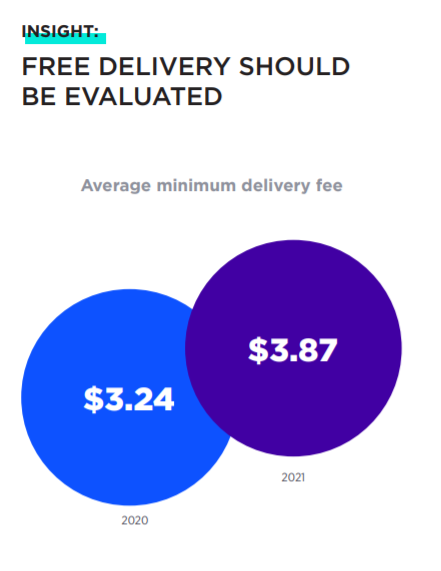

過去12個月里,平均送貨費用亦有所增加。其中一個原因是提供免費服務的零售商明顯減少,形成行業整體成本走高的現象。而免費送貨的需求對于零售商來說是否可行,仍然是一個大難題。

零售商需要注意能夠產生競爭優勢的物流因素,例如建設物流基礎設施,通過滿足消費者期望將建設成本轉移給消費者。

盡管2020年面臨著諸多挑戰,但大多數人(57%)表示仍不愿支付特殊服務——如當日或次日交付——這與去年同期相比變化不大。

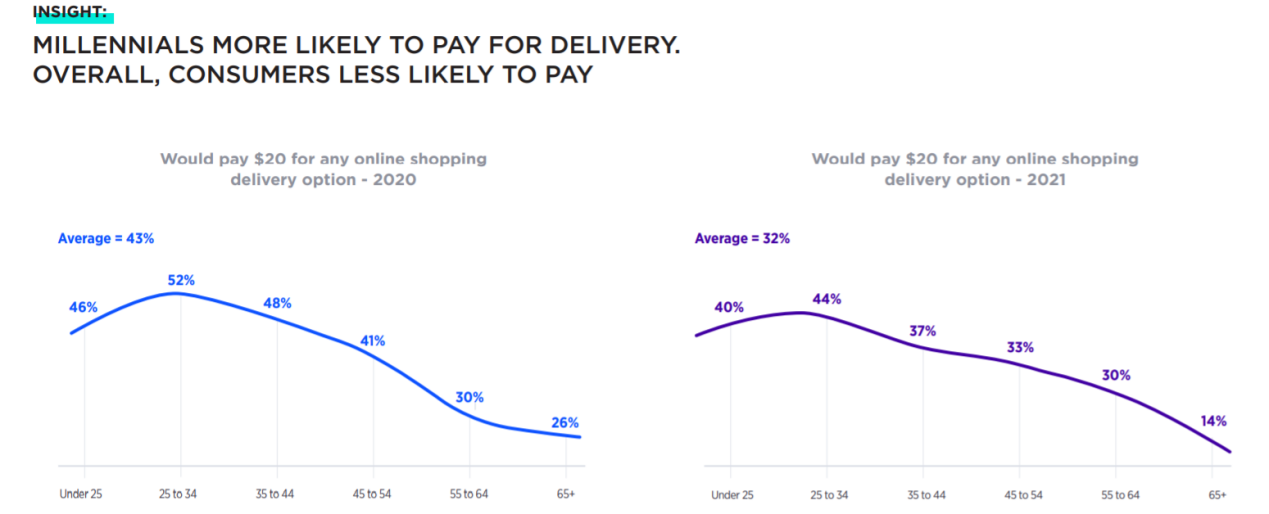

目標市場中的年齡指標依然是很重要的參考維度。近兩年,年齡在25至34歲的人群存在較大可能支付線上送貨的20美元運費。

愿意支付高額送貨費的人群存在整體同比下降。以千禧一代為例,這一人群比例從52%下降到44%。而65歲以上人群支付高額運費的意愿從26%減少到14%,幾乎減半。

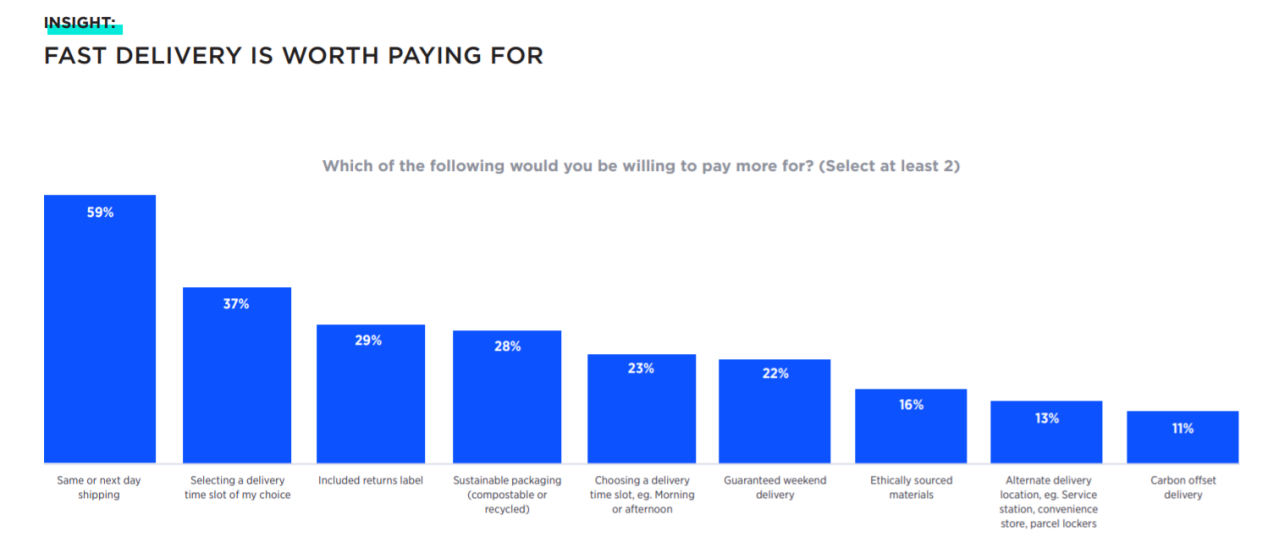

對于那些愿意支付運費的人群而言,大多數人會選擇當日或次日發送達服務。59%的人群選擇快速送貨,37%的人會選擇指定的送貨時間段。

雖然部分消費者不愿意為環保快遞材料買單,但仍存在28%人群愿意支付可持續包裝。

快捷性和方便度,一如既往是人們選擇付費發貨的關鍵指標。

二、 增長杠桿

盡管去年挑戰重重,但迎合消費者預期的難度較小。零售商面臨的許多問題并不難克服——產品檢查、多樣化的交付服務和無縫結帳方式——這些對于消費者體驗而言至關重要。

消費者雖然更能容忍高額運費或交付延遲,但便捷性較差的結帳流程可能會因此導致棄購率上升。意味著零售商要制定相應的策略實現長期收益,如簡化流程或提供“點擊提貨”等多種不同的服務。

深度洞見

? 日常的購物車棄購率正在增加,零售商們需要關注導致該現象出現的關鍵因素。

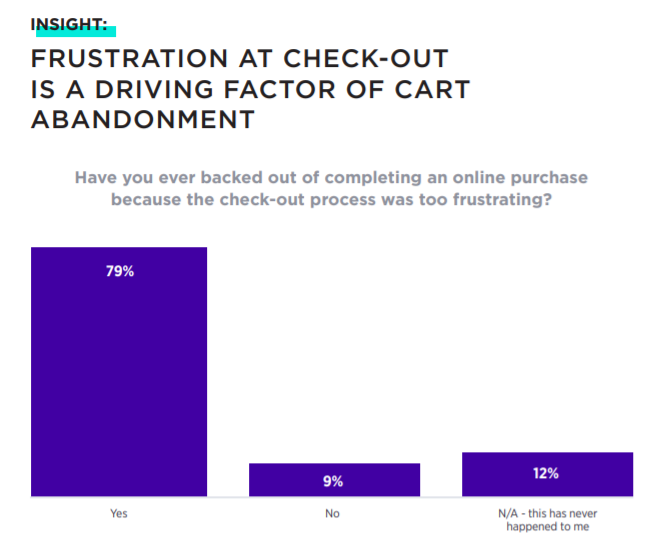

? 79%消費者因體驗感較差的結賬流程而選擇棄購。

? 高額運費讓63%消費者選擇棄購。

? 送貨上門仍是消費者主要的快遞服務選擇,同時點擊提貨的需求也正逐步上升。

? 不提供產品評價的品牌方和零售商將失去消費者的“人心”。

? 商家需妥善對待產品評價與商家評價。相比起一味地陳列好評與單純為了湊數的評價,近期評價與綜合評價實際上更有利于銷量增長。

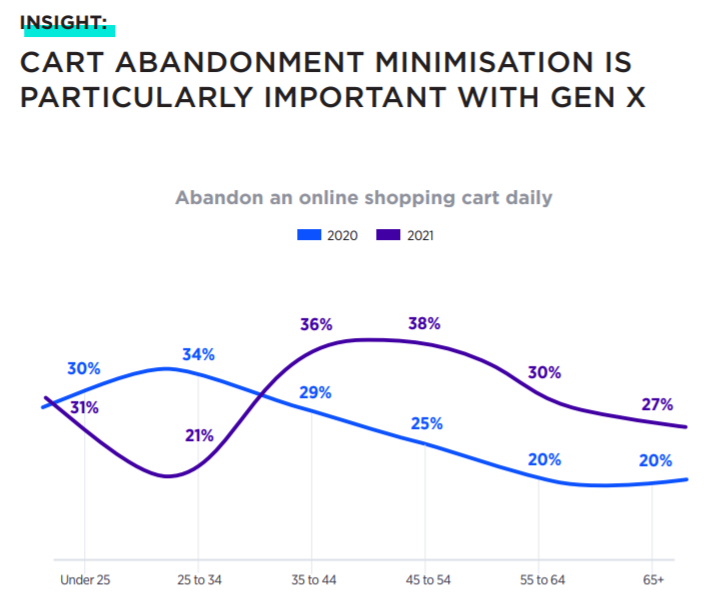

1、 購物車棄購率

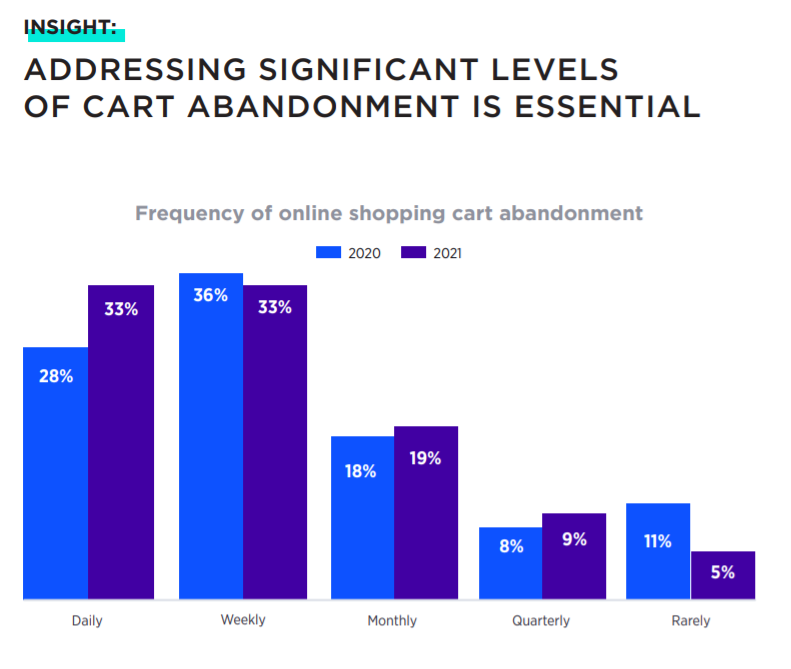

幾乎不棄購的人群從11%下降至5%,減少了一半左右,而日常棄購的人數

則從28%上升到33%。

雖然隨著購物量激增,總體而言,棄車率并無顯著增加,但預計未來會有更多的人進行網上購物,棄購率也因此會有所浮動。

這也確實反映出,棄購行為已成為消費者行為的一部分,商家們也因此亟需提供相應的解決方案。

年輕消費者更傾向選擇線上購物。

年齡在25歲到34歲之間人群較可能在下單前的最后一天棄購商品,較少出現日常棄購情況。建議零售商需要將注意力轉移到35至54歲人群,制定策略引導該年齡分層的消費者付款。

消費者追求簡化流程,多達79%人群因厭煩瑣碎的結款流程而選擇棄購。這也意味著商家應了解目標市場需求,盡量抹除頁面多、加載時間長等問題,過多的細節要求或意外費用等中間種種障礙。

對于63%線上消費者來說,主要是因為送貨費用太高而選擇棄購。

消費者始終看重的是自己的時間和金錢成本,而不是發貨速度。

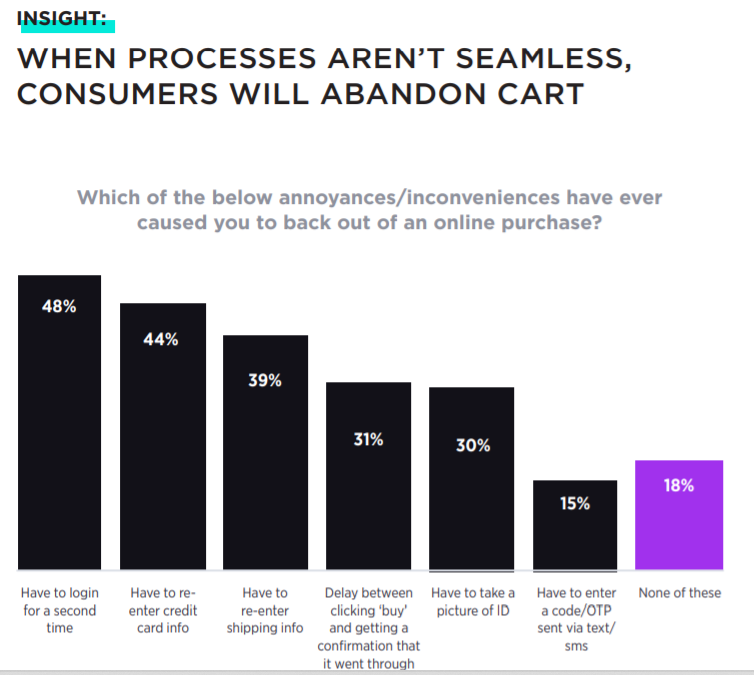

消費者同樣感到厭排斥的事情還有錄入個人數據信息,如登錄信息(48%)、信用卡詳細信息(44%)和發貨信息(39%)等。

2、 免費退貨

與去年同期相比,今年免費退貨對消費者來說已經不那么重要了。

與男性相比,女性更喜歡免費退貨(58% VS 48%);與年輕群體相比,老年群體也更傾向選擇支持免費退貨的商家(54% VS 58%)。

本質上,雖然免費退貨服務雖然不是必需的商業模式,但也值得商家們一試,以此獲得更多消費者青睞。

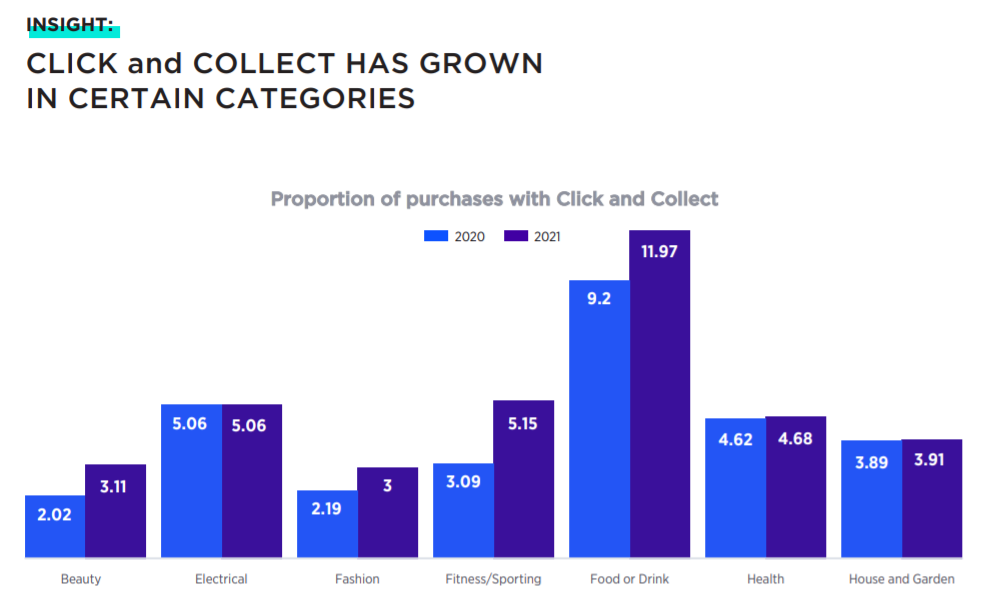

3、 點擊提貨

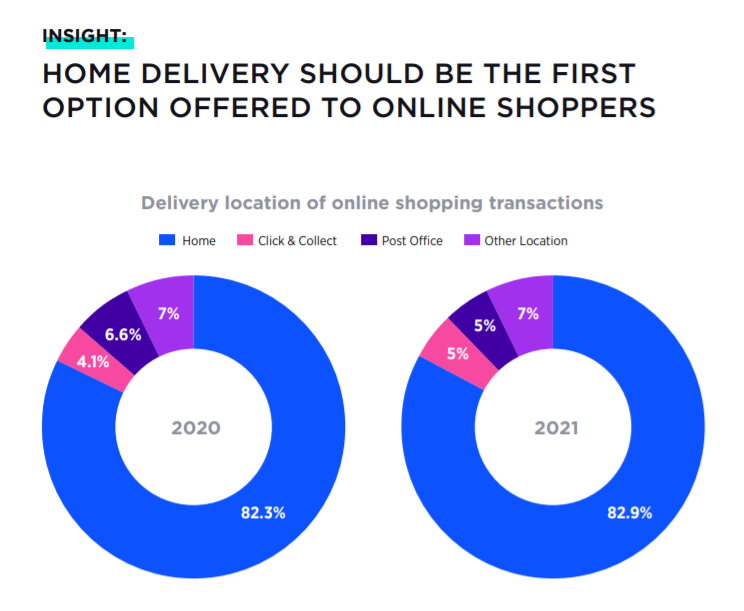

送貨上門服務基本上沒有變化,到目前為止仍然是較受歡迎的送貨地點(82.9%)。

零售商需要注意的是,點擊提貨已從4.1%增加到5%。

郵局攬收服務則有所下降,從6.6%下降到5%。人們喜歡快速、非接觸式的快遞服務,而非親自去郵局排隊。

作為點擊提貨總額的一部分,美容類和時裝類貢獻的份額增長了54%,時裝是其中較受歡迎的電商品類,獲得了37%增長。

這看似輕微的比例增長,實際上占了相當大的比重,下單時選擇點擊提貨服務的人數總體大幅增長。

健身品類的點擊提貨份額獲得67%增長,在訂單總額中的比例從3.09%上升到5.15%。

同時,點擊提貨服務現下占所有食品和飲料訂單12%,相比2020年的9.2%,增長超過30%。

群眾對于健康問題的擔憂,以及因疫情而導致的出行限制,很大程度上推動了點擊提貨的需求增長——那些從未或很少使用點擊提貨的用戶現在態度可能有所轉變;對于那些經常使用該服務的消費者來說,點擊提貨的吸引力也正得到進一步增強。

與去年同期相比,提供點擊提貨服務的零售商所占比例大致相同,因此,增加該類型服務和利用不斷增長的消費者需求還有很大的空間。為了在當前形勢下保持競爭力,建議零售商進行收集儲物柜和收集箱等取貨點風格建設。

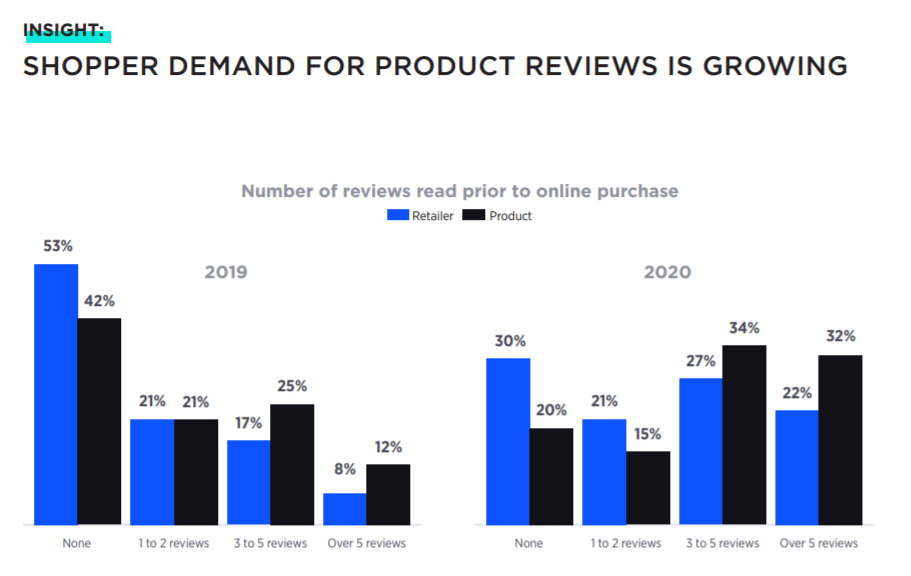

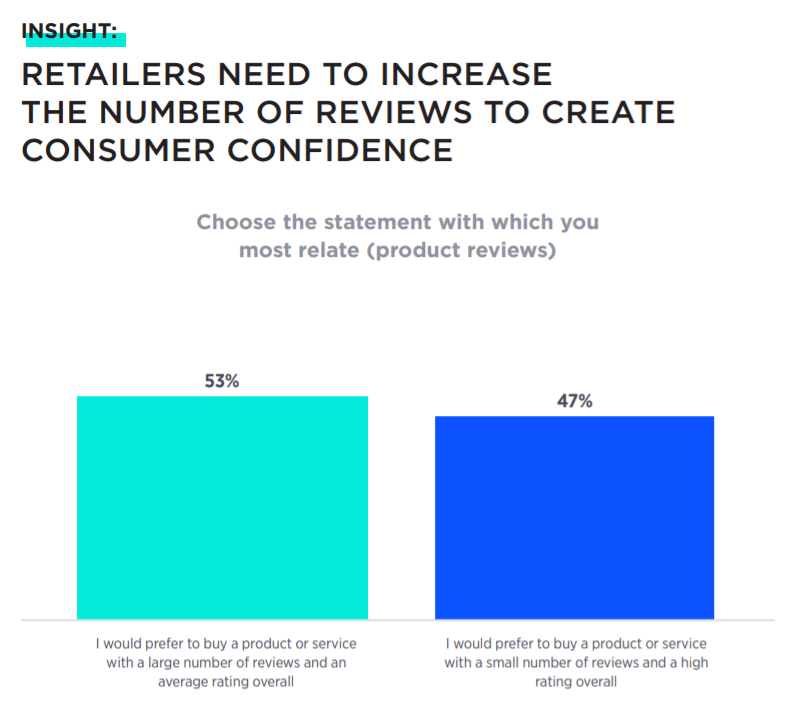

4、 產品評價

部分商家雖略有提供產品評論,但該策略仍未被充分利用。除此之外,商家應繼續為顧客提供其它所需服務以增加訂單轉化率。

人們越來越關注產品評論。根據2019至2020年數據顯示,瀏覽超過5條評論的消費人群已呈現指數性增長:查看零售商評價的人群也由8%增長到22%;查看產品評價的人群由12%增長到32%。

產品評價與商家評價的重要性相比,25歲以下年輕群體之間的態度存在較大差距,分別為83%與65%。其余年齡層差距則較小。

與去年同期相比,消費者對這兩類評論的重視程度都有所增長。也許品牌方和零售商會以其它“信任憑證”說服消費者,但事實上,產品本身的實質性評論更為重要。消費者需求總是存在的,尤其是數字原生代,他們的購物習慣未來會逐步發生轉變,更加關注線上產品本身的質量和其他消費者評價。

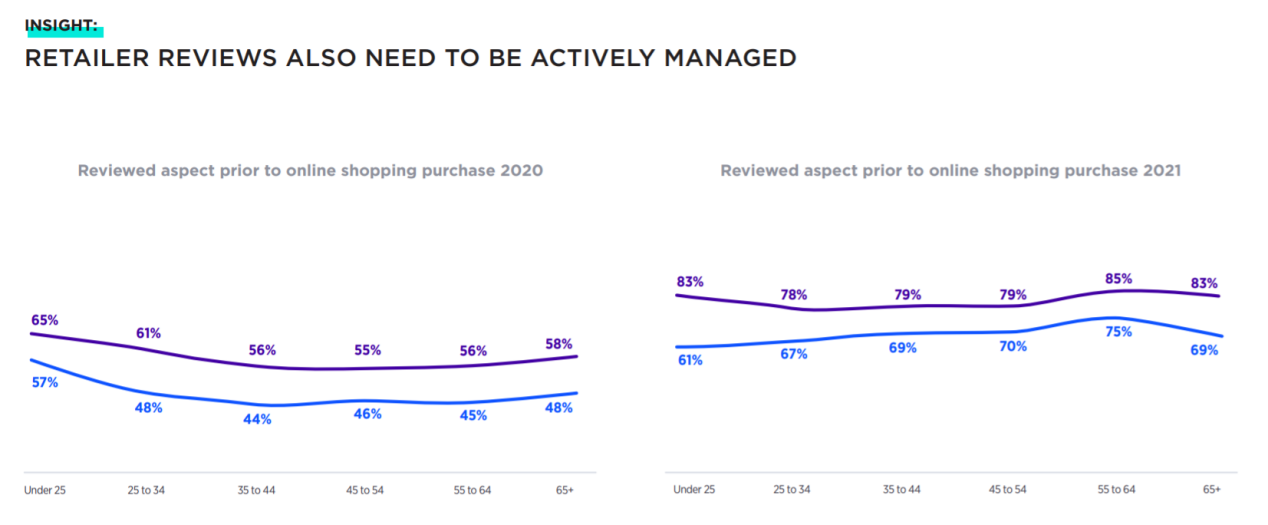

近期更新的評論更能增加消費者對品牌的信任和粘性。商家及時進行網站維護,及時吸引近期下單的消費者給予評價,對于流量轉化來說同樣是關鍵。

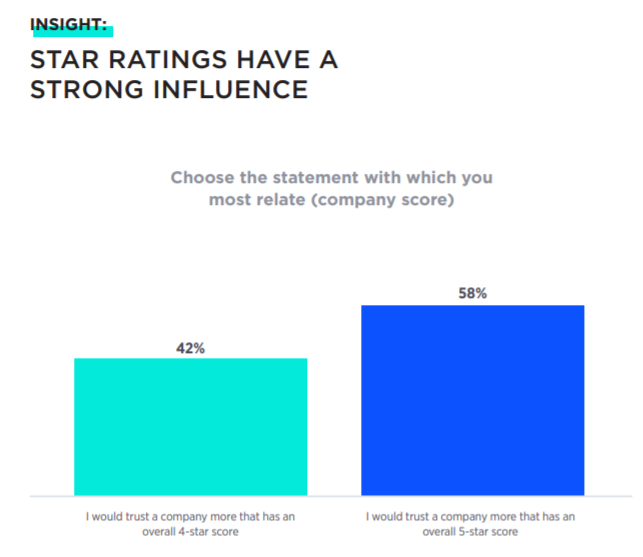

客觀而言,4至5星的產品評價似乎更能激起消費者的下單沖動。絕大多數人(58%)更信任5星評價;存在42%的人群選擇相信4星評價。商家們也應投資相應的基礎設施以提高評價等級。

精明的消費者更傾向瀏覽大量評論(其中客觀評價出現的比例可能更高)。這就是為何品牌和零售商應該以郵件引導、社媒戰略或其它渠道接觸消費者,以獲得一定數量的客觀反饋。

對于39%消費者來說,他們并不看重正面的好評,反而更喜歡客觀的綜合評價。因此,真實的產品評價更有可能說服正猶豫的顧客下單。消費者希望產品評價是經得起驗證的(60%)以及是近期發出的(56%)。

信任是影響產品評價和轉化率增長的關鍵因素,商家能夠通過產品質量獲得消費者信任,就能獲得一定程度的轉化。

三、用戶體驗:客戶第一

盡管零售商面臨著推進技術發展和事事需要與時俱進的壓力,但研究表明,個性化的客戶服務仍是鞏固消費者忠誠度的主要因素。

AI聊天助手和虛擬現實可提供相應的解決方案,但客戶真正想要的是,商家能夠對他們不同的問題,提供個性化回復并及時解決問題。

因此,我們總在強調深入特定目標市場的重要性。例如對消費者來說,品牌的聲譽與可靠性遠比可持續性重要。電子郵件仍然是較為可靠的營銷方式。雖然郵件營銷方式并不新穎,但確實是不可被忽視的主要途徑。

深度洞見

? 零售商們越來越注重客服聊天互動。

? 發貨信息通知渠道由電子郵件轉至短信。

? 商家如若能及時解決線上消費者提出的問題,將大幅提高復購率。

? 虛擬現實功能逐漸下沉至大眾市場,商家們能更好地提供客戶服務,如頁面快速跳轉和及時提供個性化解決方案。

? 數據安全仍然是消費者共同關注的問題,當涉及到賬戶注冊需要輸入個人信息時,對85%的人來說是一種潛在的不安。隨著年齡的增長,消費者對數據使用的關注度也在增加。

1、 客戶支持

消費者若有特定的購買意圖,便不太可能轉向競品商家。

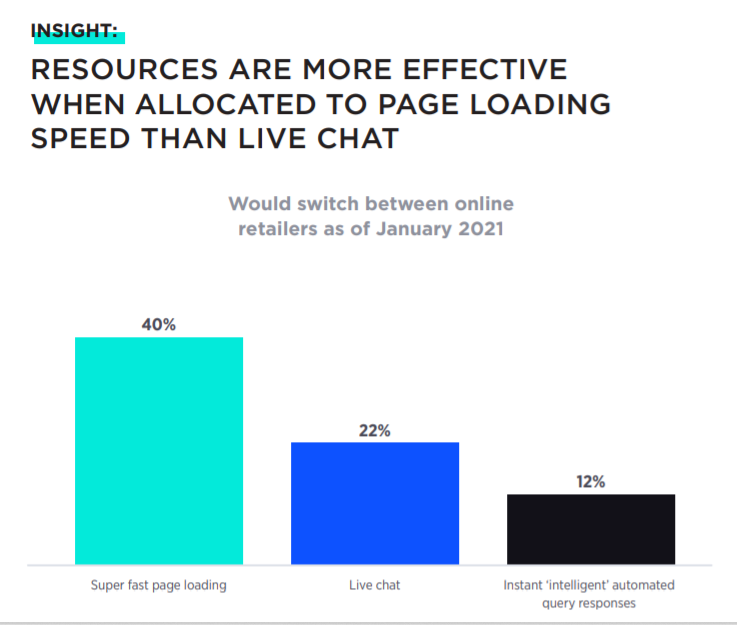

頁面加載時間仍然是較吸引零售商的關鍵因素,占比39%,其次是客服聊天互動。

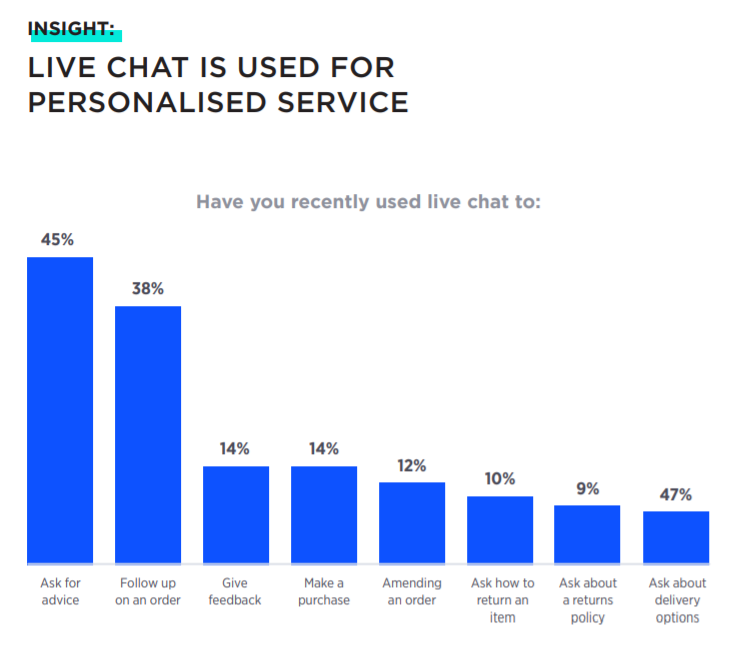

83%受訪者表示,最近會與客服溝通以尋求商家建議或跟進訂單情況。

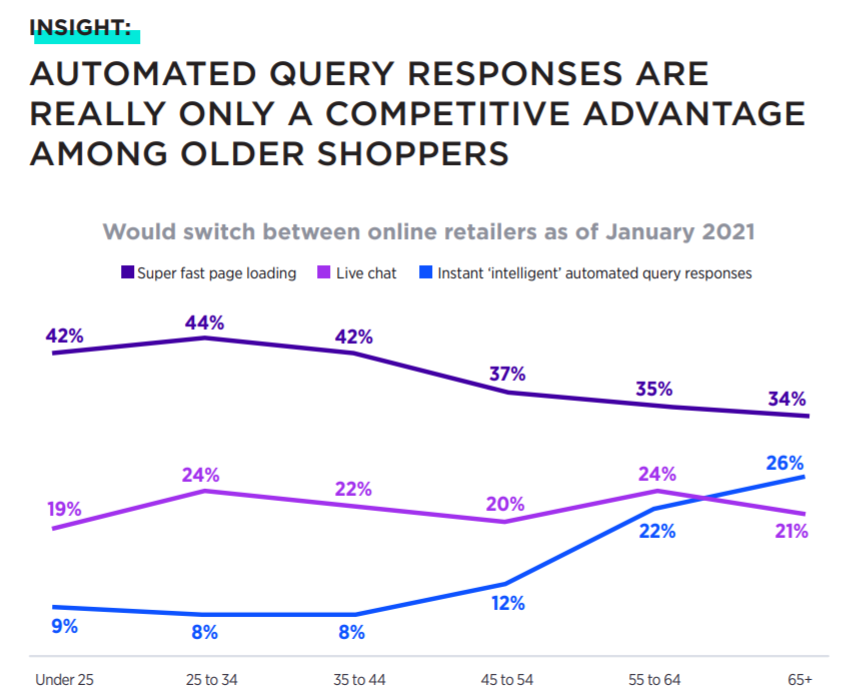

不同年齡層的線上消費者匹配不同的網站功能特點。其中較值得注意的是提供自動回復功能。

在25歲至34歲的消費者中,有8%的人認為這是一個有價值的功能。對于65歲以上的消費者,這一比例上升到26%。

同時,在25至34歲(44%)與65歲以上(34%)的人群中,該部分消費者認為頁面加載速度更為重要。并且在所有年齡段中,這一關鍵因素居高不下。

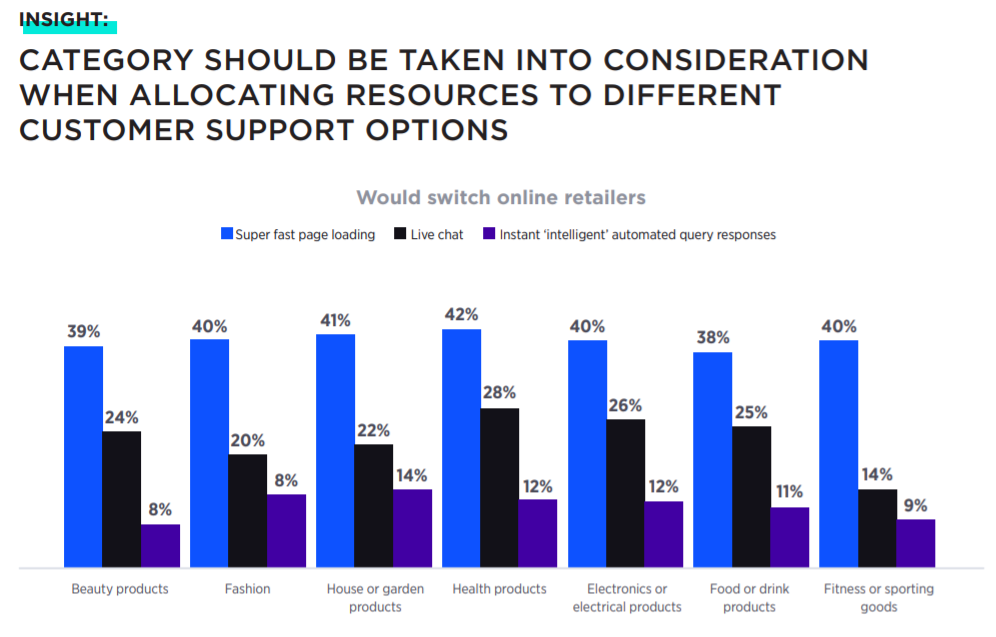

在衡量網站功能的重要性時,產品類別這一維度也同樣值得深入分析。

對于消費者來說,頁面快速加載在所有類別中都很重要,人群比例保持于40%左右(從38%到42%不等)。

健康產品中,28%人群認為在線客服互動更重要,而在體育用品中只有14%人群持相同觀點。 這反映出,對于可為個人量身定制的產品(如健康行業),商家需要提供個性化的客戶支持。

在家庭年收入收入低于5萬美元的消費者中,39%人群很重視頁面快速加載時間,而在收入較高的受訪者中,這一比例降至30%。 總體而言,該服務極受消費者重視。隨著網速越來越快,消費者的期望也相應提高。

雖然人們在2020年變得更有耐心和理解,但這種情況是否會長期持續下去,還需靜觀其變。

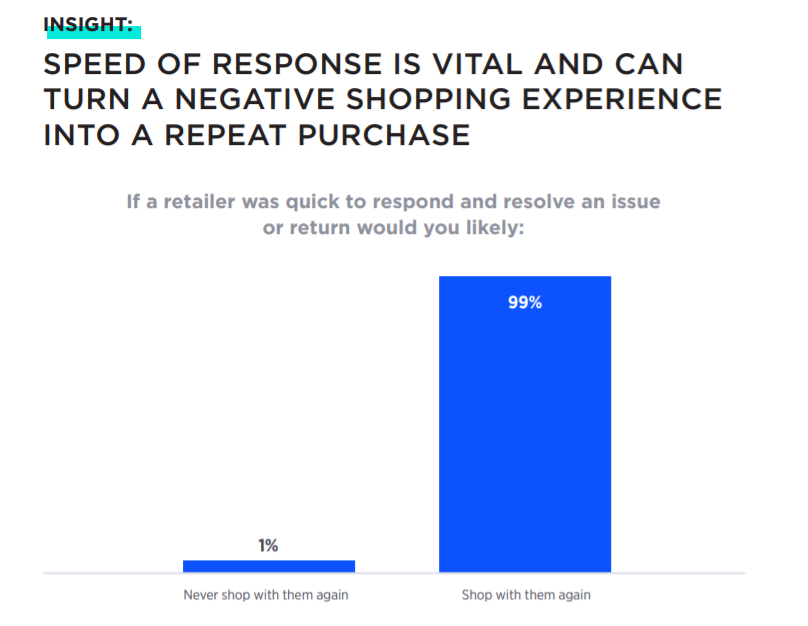

問題浮出水面時,重要的是零售商的反應速度。

多達99%的受訪者表示,如果自己的問題得到及時處理,他們還會再次回購。零售商需要建設及時處理客訴的相應服務,客戶留存才是關鍵。

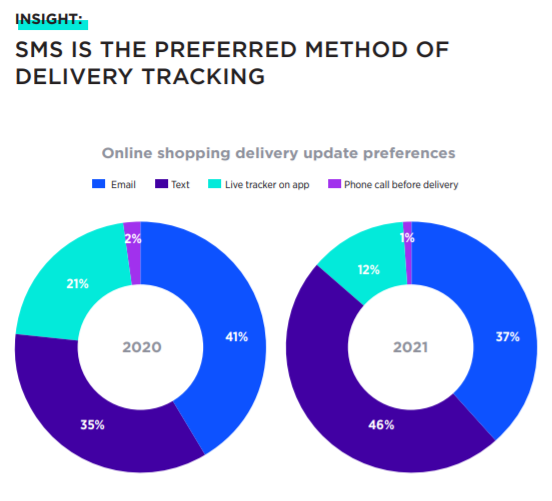

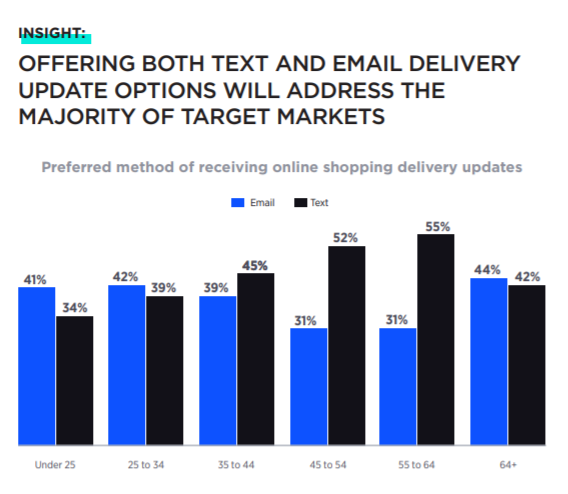

2、物流更新

物流信息更新通知方面,短信已取代郵件成為普遍的渠道, 短信現已占比46%成為優選方式,消費者的偏好很明顯。同時,這兩種渠道共占比83%。

實時跟蹤應用的比例從21%下降到12%。

雖然電子郵件和短信更新都很受歡迎,但可以看到,短信(52%)在45歲的人群中更受歡迎。

25歲以下的年輕人(41%)更喜歡通過電子郵件接受通知,而非短信(34%),情況正好相反。

對于其他年齡層人群的統計數據,所選偏好之間的差距較小。

3、自動個性化定制

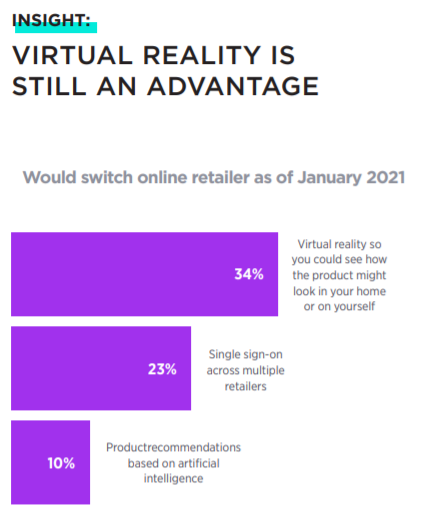

與以往相比,雖然虛擬試衣間這類服務的吸引力已經下降,但商家是否能提供這類虛擬現實服務仍然是消費者所關注的問題。

多零售商中支持單點登陸功能仍然具有很強的吸引力,消費者人群占比23%。

人工智能推送的產品推薦所產生的吸引力已經下降到只有10%。

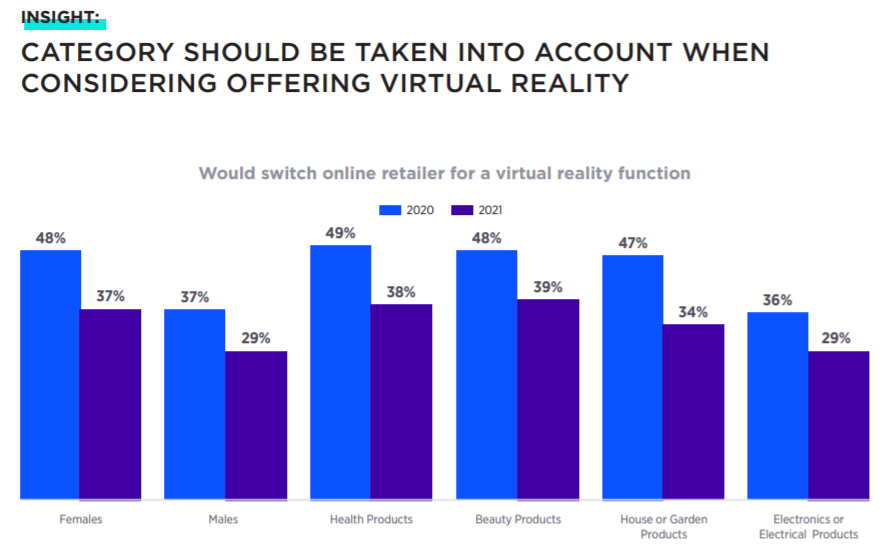

雖然基礎廣泛,但虛擬現實的吸引力確實因性別和產品類別而有所不同。

在電子產品方面,人們對VR功能的需求較少,對家居和花園等審美類別的需求更大。 雖然虛擬現實具有重要意義,但其吸引力仍然出現同比下降。

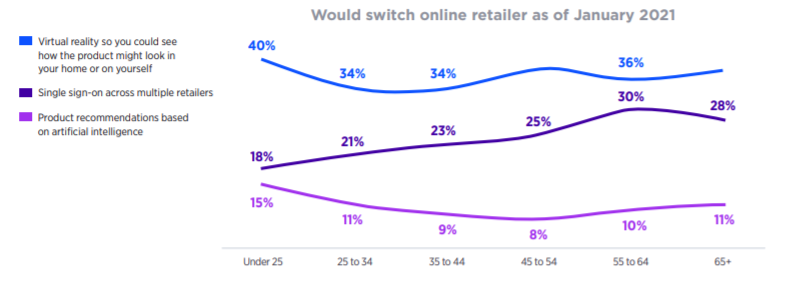

跨多個零售商的單點登錄在所有年齡群體中的接受度頗高,隨著人口結構老齡化,并隨人群年齡增長而有所上升,在55歲至64歲的人群中達到頂峰。

人工智能產品推薦的受歡迎程度隨著年齡增長而下降。

4、客戶價值

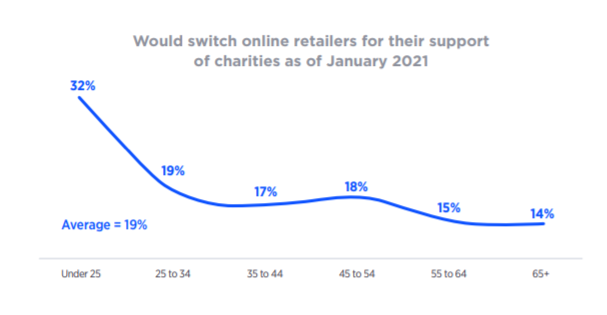

在25歲以下的受訪者中,有近1/3人群表示會因商家對慈善機構有所支持,進而選擇該家商店的產品。但對于25歲以上人群而言,商家支持慈善的吸引力反而急劇下降。

考慮到今年的經濟壓力(主要是25歲以上人群所面臨的),很明顯,大多數消費者選擇上網的原因與慈善并無太大相關。

從特定的社交內容營銷到WhatsApp短信營銷——近年來,我們見證了市場營銷不斷發展,但電子郵件仍然是較為重要的商業營銷渠道,這意味著零售商需要投入大量精力建設強大的EDM戰略。雖然不一定會帶來更高的銷售額,但其也是能幫助商家了解特定目標市場的窗口。

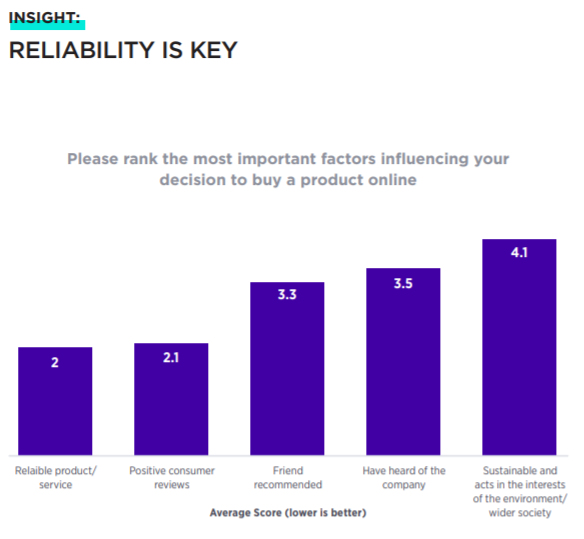

上圖數據越低,表示所對應的因素越能影響消費者選擇。

商家的可靠性影響著消費者線上購買的決定。緊隨其后的是其他消費者好評。

雖然有很多關于可持續發展的話題,但這是影響消費者購買行為較小因素,也意味著消費者眼中的環保可能是出于道德層面的考量, 而非是為了真正做出改變。

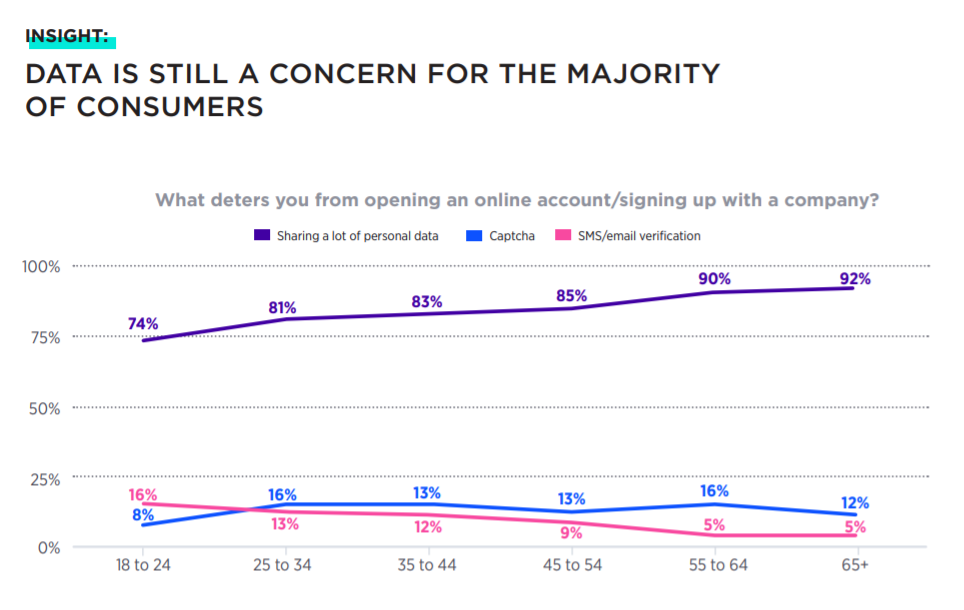

5、 消費者擔憂

上傳個人數據對線上用戶來說可能存在潛在威脅,對數據安全的焦慮也隨著年齡而增加。

在18歲至24歲的人群中,74%的人不選擇注冊平臺賬號;而在65歲以上的人群中,這一比例升至92%。 零售商需要能夠保障用戶的結賬或注冊流程所涉及的數據安全,避免泄露用戶個人數據,以緩解消費者擔憂。

與此同時,透明度也是關鍵因素,清楚地為用戶傳達出個人數據將如何被使用和儲存,增加用戶信任。

(編譯/雨果跨境 大偉)

(來源:叫我趨勢菌)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!