免費(fèi)參與·100+跨境活動

免費(fèi)參與·100+跨境活動

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2021-11-22 12:01

圖片來源:圖蟲創(chuàng)意

圖片來源:圖蟲創(chuàng)意

編者按:文中“跨境物流”均指“跨境出口電商物流”。

A股中不乏跨境電商大賣,但服務(wù)商至今仍然“缺席”。

2014年,跨境電商大賣環(huán)球易購“借殼”A股上市公司百圓褲業(yè)。如果用一句話概括此次歷史事件對跨境電商的影響,那便是加速了部分賣家上市“套現(xiàn)”的進(jìn)程。

減持股票、改善生活是人之常情,但多數(shù)“借殼上市”的大賣,拿到融資后的境遇并不盡如人意,無論是股價(jià)還是業(yè)績層面。

直到2020年,Anker通過IPO登陸創(chuàng)業(yè)板,成功扭轉(zhuǎn)了A股投資者對跨境電商賣家的刻板印象。

這場資本的盛宴到此為止,主角從始至終都是賣家。如果把上市比作“開花結(jié)果”,那么多數(shù)服務(wù)商仍處在一級市場“萌芽”階段。

但事實(shí)上,賣家在A股“一枝獨(dú)秀”的局面或許即將結(jié)束。

2021年7月,燕文物流向深交所遞交招股說明書,擬在深市主板上市。這意味著,燕文物流有望成為,跨境出口電商物流服務(wù)商第一股。

那么,如果燕文物流順利上市,從市值角度考慮,大概等于幾個(gè)順豐?跨境物流和國內(nèi)快遞在商業(yè)模式上,又有什么異同?

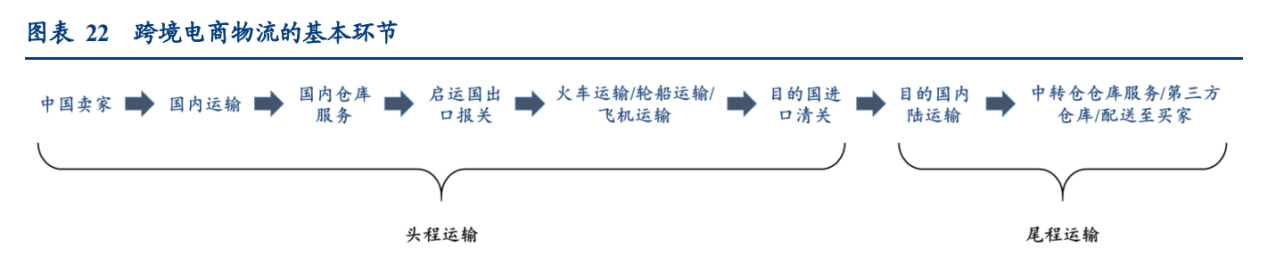

一直以來,國內(nèi)賣家群體對于跨境物流商業(yè)模式的大致印象,可以濃縮為一個(gè)關(guān)鍵詞:“鏈路復(fù)雜”。

復(fù)雜之處在于,跨境物流的頭程和尾程加起來,貨物運(yùn)輸最少經(jīng)過8個(gè)獨(dú)立的環(huán)節(jié),而國內(nèi)快遞僅需要3個(gè)環(huán)節(jié)。

(資料來源:華創(chuàng)證券)

并且,運(yùn)輸環(huán)節(jié)的數(shù)量和目標(biāo)客戶的類型,決定了不同行業(yè)商業(yè)模式的復(fù)雜程度。

國內(nèi)快遞行業(yè)的商業(yè)模式按目標(biāo)客戶的類型,可以簡單分為時(shí)效件和電商件。時(shí)效件本質(zhì)上是to C端的高利潤消費(fèi)品,而電商件本質(zhì)上則是to B端的低利潤工業(yè)品。

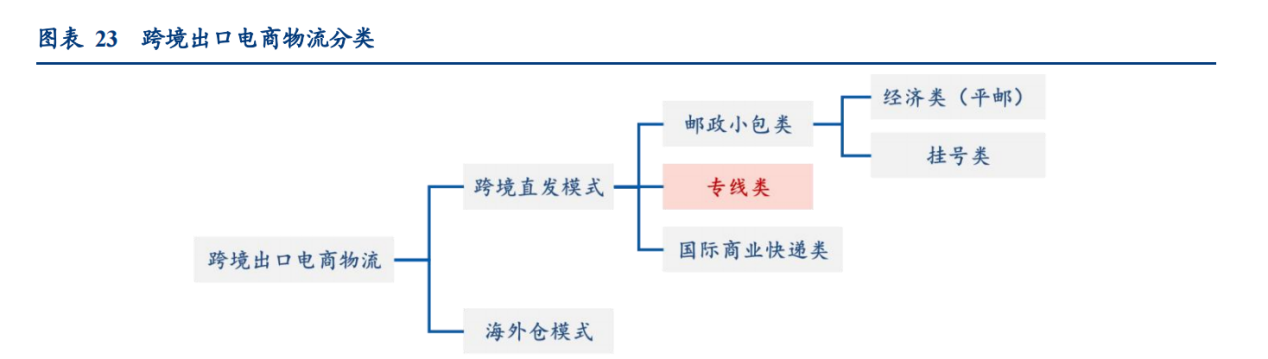

反觀跨境物流的商業(yè)模式,其分類方式則遵循兩種發(fā)貨方式,分為直發(fā)和海外倉模式。華創(chuàng)證券數(shù)據(jù)顯示,2021年直發(fā)和海外倉占比分別約為 60%和 40%。而直發(fā)模式又按時(shí)效差異,衍生出郵政小包、專線、國際商業(yè)快遞。

(資料來源:華創(chuàng)證券)

燕文物流通常被業(yè)內(nèi)認(rèn)為處于直發(fā)模式中的第一梯隊(duì)。以燕文物流為例,直發(fā)模式的優(yōu)勢和國內(nèi)快遞行業(yè)的加盟模式類似。

換而言之,直發(fā)模式的精髓在于,無論是郵政小包,還是跨境專線、國際商業(yè)快遞,都把需要重資產(chǎn)運(yùn)營的跨境“干線運(yùn)輸”外包出去。這種模式對跨境物流服務(wù)商而言,不會有過多的資金壓力,但對于資源整合能力要求較高。

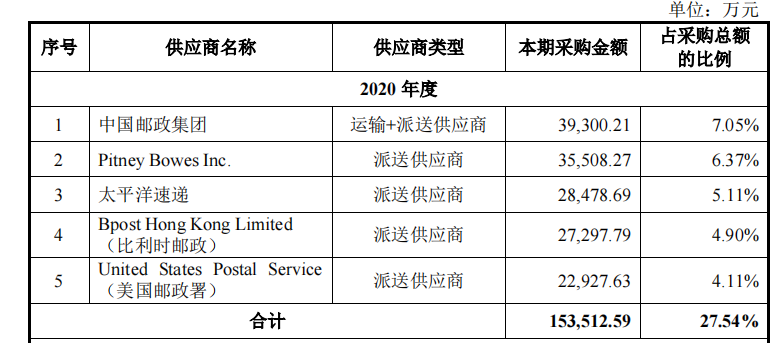

(燕文物流2020年前五大供應(yīng)商情況/資料來源:燕文物流招股說明書)

與國內(nèi)快遞行業(yè)加盟模式不同的是,重資產(chǎn)運(yùn)營的跨境“干線運(yùn)輸”環(huán)節(jié)外包,并不會讓燕文物流丟失對整體經(jīng)營鏈路的掌控力。原因在于,燕文物流在國內(nèi)“干線運(yùn)輸”環(huán)節(jié),采用全直營模式,與順豐、EMS、京東別無二致。

(資料來源:華創(chuàng)證券)

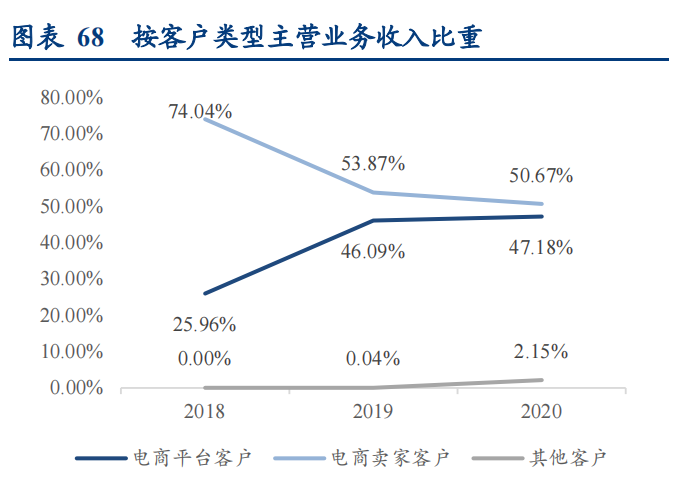

燕文物流躋身跨境物流服務(wù)商第一梯隊(duì)的另一個(gè)秘訣是,深度綁定跨境電商平臺和賣家。2020年燕文物流有47.18%的營收來自于電商平臺,50.67%的營收來自于電商賣家。

(資料來源:燕文物流招股說明書、華創(chuàng)證券)

尤其是歐美的跨境電商平臺Wish,與燕文物流合作頗深。Wish是燕文物流最大的單一客戶,2020年?duì)I收占比高達(dá)25.4%。

除此之外,Wish早年推出針對第三方賣家的物流產(chǎn)品“Wish郵”,由眾多不同物流服務(wù)商提供運(yùn)輸服務(wù),但燕文物流在“Wish郵”的曝光界面遠(yuǎn)大于其他同行,因此Wish上多數(shù)賣家會優(yōu)先選擇燕文物流承運(yùn)。

不過,假如情商高的人認(rèn)為這套商業(yè)模式既能實(shí)現(xiàn)“輕運(yùn)營”,又對渠道有“掌控力”。那么智商高的人就能發(fā)現(xiàn),這套商業(yè)模式也存在一些軟肋。

談及跨境物流生意,很多人的第一印象是“暴利”。但如果有必要澄清,燕文物流的創(chuàng)始人周文興和曾燕八成會第一時(shí)間跳出來反駁。

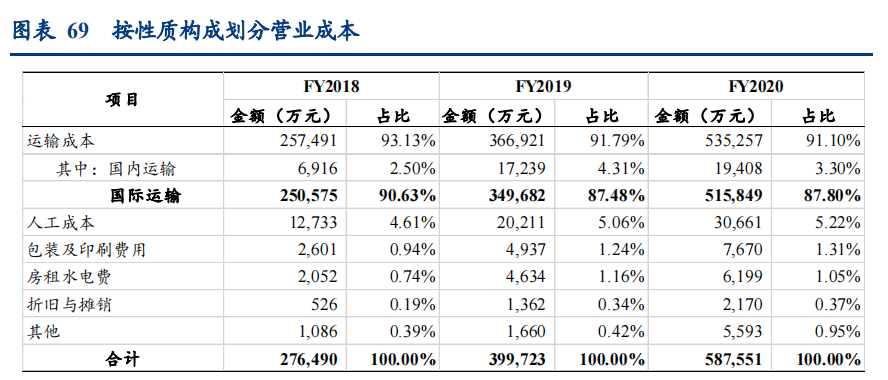

事實(shí)上,燕文物流2018年至2020年的毛利率分別為3.5%、3.7%及 5.5%;凈利率分別為0.55%、0.73%、2.39%。

這樣的盈利水平是什么概念?2021年11月22日,中國十年期國債收益率(可視作無風(fēng)險(xiǎn)收益率)為2.94%;招商銀行五年期的定期存款利率為3.5%;興業(yè)銀行類似余額寶的現(xiàn)金管理工具“添利1號”七日年化收益率2.57%。

(圖源:英為財(cái)情)

因此,就單一維度而言,做跨境物流生意,還不如把錢存銀行省心。

如果切換至單票平均毛利,2020年燕文物流掛號產(chǎn)品、經(jīng)濟(jì)產(chǎn)品、專線產(chǎn)品分別為1.85、0.8及1.4 元/件。

參與過燕文物流早期融資的廣發(fā)信德投資總監(jiān)湯國揚(yáng)表示,“跨境物流確實(shí)是個(gè)苦活、累活,規(guī)模優(yōu)勢和效率是這個(gè)行業(yè)的護(hù)城河之一。不過,低毛利率其實(shí)也是一種護(hù)城河,燕文物流主動調(diào)低盈利水平,外面的新玩家看到毛利這么低,幾乎喪失入局的欲望”。

換而言之,燕文物流賺的是規(guī)模經(jīng)濟(jì)帶來的“血汗錢”。而這樣的辛苦錢,不僅靠開源,更依賴節(jié)流。

(資料來源:燕文物流招股說明書、華創(chuàng)證券)

招股說明書顯示,燕文物流在國際運(yùn)輸階段,成本大多來自于航空運(yùn)輸和陸運(yùn),幾乎不涉及海運(yùn)。原因在于Wish平臺上大多數(shù)賣家都銷售服裝等輕小件,近兩年運(yùn)輸成本占比波動很小,幾乎不受海運(yùn)價(jià)格飆升和集裝箱緊缺的影響。

(燕文物流近三年運(yùn)營能力指標(biāo)/圖源:燕文物流招股說明書)

在精細(xì)化運(yùn)營方面,燕文物流應(yīng)收賬款周轉(zhuǎn)率自2019年起出現(xiàn)大幅下降。主要是由于2019年起電商平臺客戶收入占比提高,而電商平臺客戶的結(jié)算周期比電商賣家客戶長。

2020年存貨周轉(zhuǎn)率提升,秘訣在于燕文物流通過大數(shù)據(jù)平臺建設(shè)。在國際運(yùn)輸和尾程派送環(huán)節(jié),傾向于分別選擇最佳的供應(yīng)商進(jìn)行分段合作,“運(yùn)輸+派送”供應(yīng)商的采購占比大幅下降。

燕文物流IPO的動作,極有可能加速整個(gè)跨境物流行業(yè)的發(fā)展進(jìn)程。國內(nèi)快遞行業(yè)的通達(dá)系和順豐,不約而同地選擇在2015至2016年間完成IPO。

湯國揚(yáng)認(rèn)為,跨境物流行業(yè)未來通過長時(shí)間地大浪淘沙,最終將像國內(nèi)快遞行業(yè)一樣,剩下3-5家頭部企業(yè)。

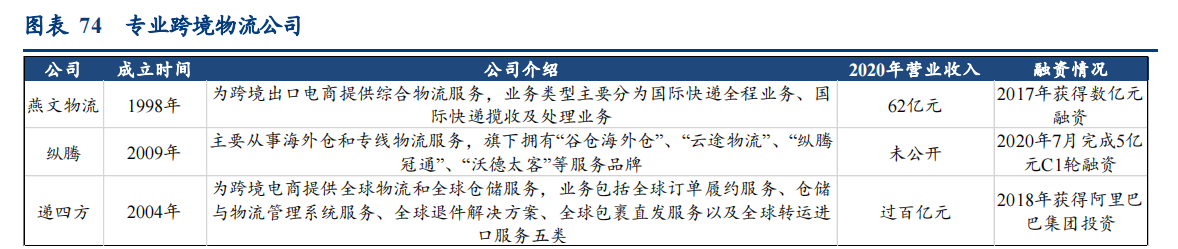

但目前看來,由于跨境物流行業(yè)經(jīng)營鏈路復(fù)雜的特點(diǎn),各個(gè)細(xì)分領(lǐng)域都依然有機(jī)會。例如海外倉和專線業(yè)務(wù)實(shí)力不俗的縱騰,以及背靠阿里的遞四方。

(資料來源:華創(chuàng)證券)

對于燕文物流而言,其發(fā)展路徑也很清晰。

首先,在票件數(shù)量不斷增多的情況下,2016年至今專線業(yè)務(wù)的營收占比也在不斷提高,占總收入比重從 2018年的4%增長至2020年40%。專線實(shí)際上就是包飛機(jī)運(yùn)輸,跨境物流最重要的是經(jīng)營效率,有了規(guī)模優(yōu)勢,就不用拆包運(yùn)送。

(資料來源:燕文物流招股說明書、華創(chuàng)證券)

其次,燕文物流本次IPO預(yù)計(jì)募集9.3億的資金中,將有1.46億投入全球跨境物流大數(shù)據(jù)平臺建設(shè)。據(jù)知情人士透露,跨境物流服務(wù)商拼滿滿近期也在通過其互聯(lián)網(wǎng)基因,搭建內(nèi)部的跨境物流大數(shù)據(jù)平臺。

實(shí)際上,圓通、中通、申通、韻達(dá)和順豐,以及京東物流也基于各自的戰(zhàn)略部署,從不同目標(biāo)市場和細(xì)分行業(yè),進(jìn)入跨境物流行業(yè)“淘金”。這種“降維打擊”或多或少都會改變現(xiàn)有的跨境物流生態(tài)。

有趣的是,極兔的物流版圖里,已不局限于東南亞、中國、拉美地區(qū)。換句話說,如今的極兔頗有幾分UPS和FDX的韻味。

風(fēng)物長宜放眼量,站在當(dāng)前視角,確實(shí)無法判斷跨境物流企業(yè)和國內(nèi)快遞企業(yè)發(fā)展的最終形態(tài),是否類似UPS那樣的企業(yè)。

但值得肯定的是,上述兩種企業(yè)都擁有光明的未來。

(文/雨果跨境 董昕毅)

參考資料:

1.從燕文物流看跨境專線:助力中國品牌出海的紅利期——大物流時(shí)代系列研究(六),華創(chuàng)證券

2.燕文物流招股說明書

3.快遞的最后一戰(zhàn),遠(yuǎn)川研究所

【重磅!】日韓、東南亞,熱潮來了,如何選擇?全球開店計(jì)劃--亞洲專場,點(diǎn)擊立即參與!

(來源:董昕毅)

本文作者對該作品擁有完整、合法的著作權(quán)及其他相關(guān)權(quán)益。未經(jīng)許可同意,任何個(gè)人或組織不得復(fù)制、轉(zhuǎn)載、或以其他方式使用本網(wǎng)站內(nèi)容。轉(zhuǎn)載請聯(lián)系本文觀察員,違規(guī)轉(zhuǎn)載必究!