免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-11-22 09:37

圖片來源:圖蟲創意

圖片來源:圖蟲創意

概要

疫情態勢演變下,美國消費者的購物行為隨之改變,零售商和品牌也面臨著新的新的市場格局變化。本文結合Forrester Analytics發布的2021年《Consumer Technographics Retail Recontact Survey》、《Consumer Energy Index And Retail Pulse Survey》調研報告,以及ChannelAdvisor聯手Dynata進行的2021年美國消費者調查,重點分析美國消費者購物態度的轉變,并對消費者當下和未來的購物行為進行解讀和預測。【本文收錄在2021年終旺季專題——千機變】

相比疫情前,約59%的美國消費者開始更頻繁的進行線上購物,約34%的消費者購入了此前從未網購過的物品,32%的消費者對網購的信心增強。

在網購渠道方面,超過半數(54%)的美國消費者的首選購物目的地為亞馬遜,還包括:

? 亞馬遜(54%)

? 搜索引擎(21%)

? 品牌獨立站(10%)

? 其他電商零售平臺(如沃爾瑪電商平臺、eBay、塔吉特)(10%)

? 社交媒體網站(5%)

在產品研究方面,消費者選擇的渠道包括:

? 亞馬遜(41%)

? 搜索引擎(37%)

? 品牌獨立站(10%)

? 其他電商零售平臺(8%)

? 社交媒體網站(5%)

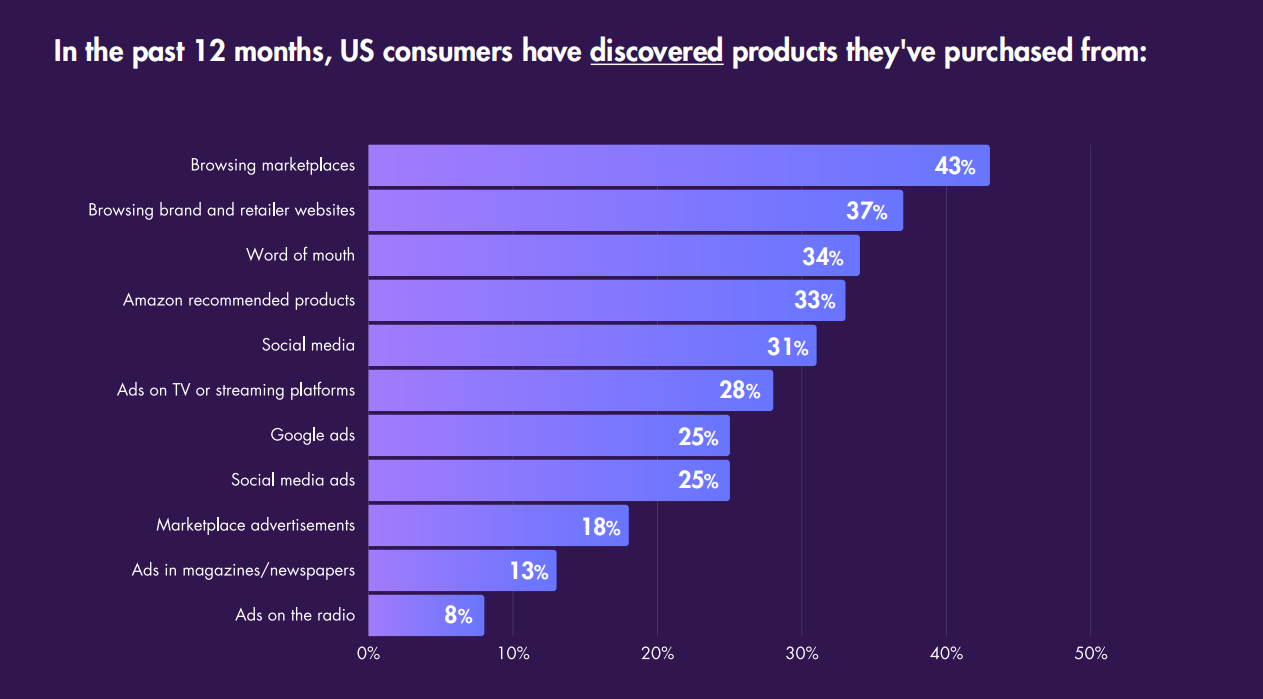

在過去一年里,消費者被種草購物的渠道也不盡相同:

? 瀏覽電商平臺(43%)

? 瀏覽獨立站(37%)

? 口碑宣傳(34%)

? 亞馬遜產品推薦(33%)

? 社交媒體(31%)

? 電視及流媒體廣告(28%)

? 谷歌廣告(25%)

? 社交媒體廣告(25%)

? 電商平臺廣告(18%)

? 雜志/報紙廣告(13%)

? 廣播電臺廣告(8%)

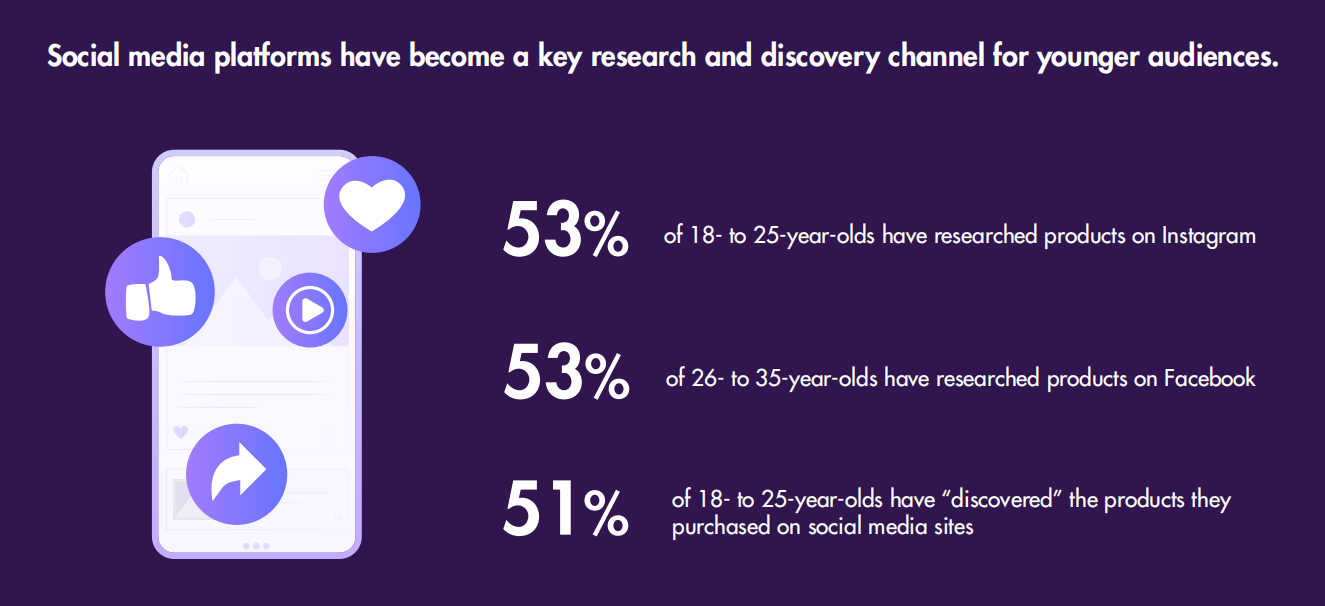

對于年輕受眾來說,社交媒體平臺成為他們探索發現產品的關鍵渠道:

? 53%的18-25歲受眾通過Instagram了解產品;

? 53%的26-35歲受眾通過Facebook了解產品;

? 51%的18-25歲受眾在社交媒體網站被種草購物。

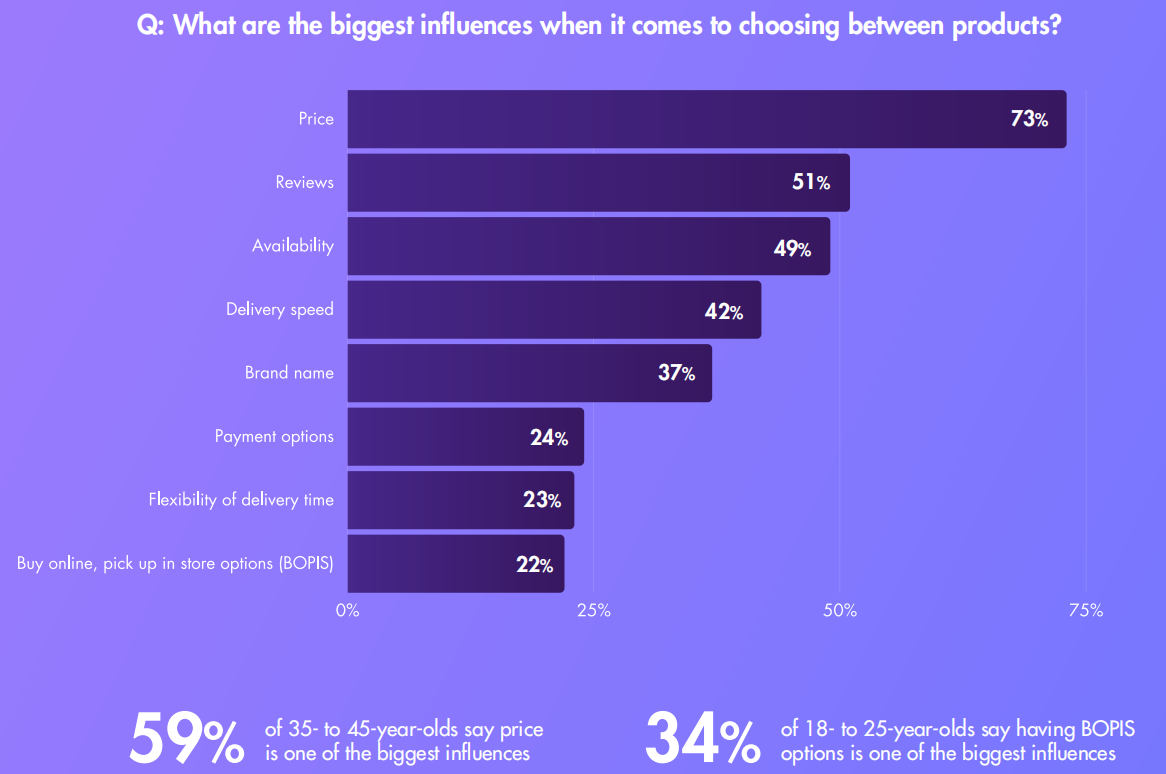

在產品選擇方面,影響消費者購物決策的因素包括:

? 價格(73%)

? 評論(51%)

? 庫存(49%)

? 物流速度(42%)

? 品牌(37%)

? 支付方式(24%)

? 配送時間的靈活性(23%)

? 線上購物線下取貨(BOPIS)(22%)

其中,59%的35-45歲消費者認為價格是最重要的影響因素之一,而34%的18-25歲消費者表示“線上購物、線下取貨”是影響他們購物決策的主要原因之一。

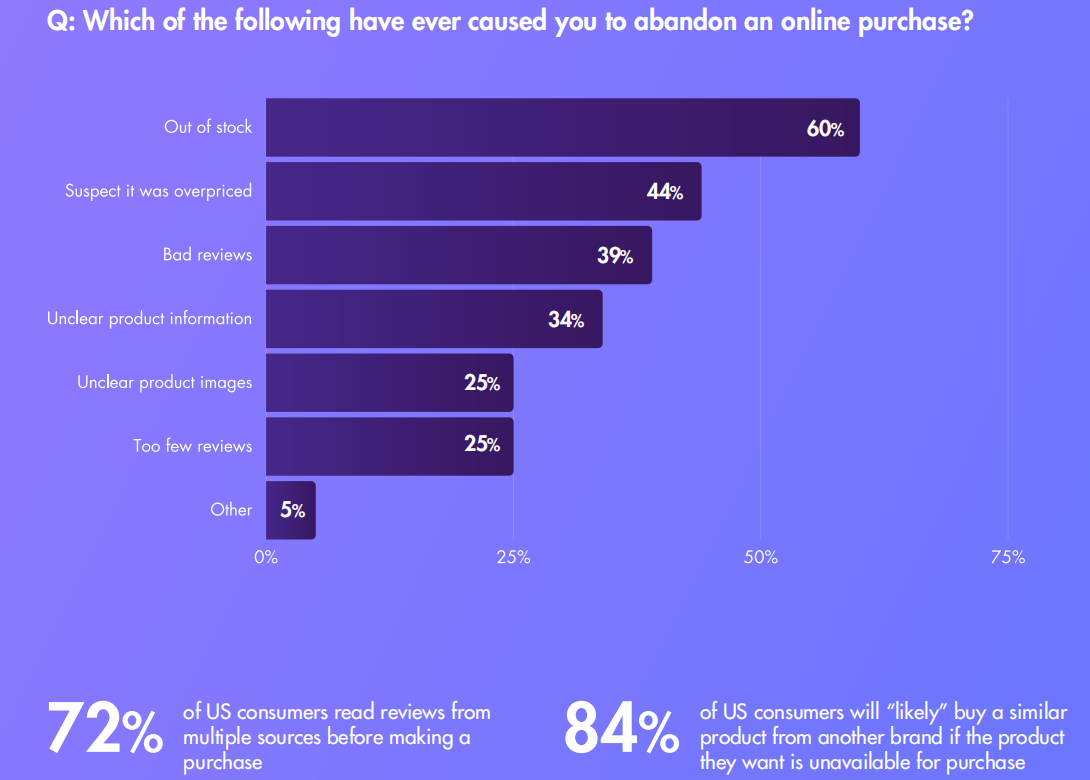

而消費者放棄線上購物的原因包括:

? 產品缺貨(60%)

? 懷疑產品價格虛高(44%)

? 差評(39%)

? 產品介紹不詳細(34%)

? 產品圖片不清晰(25%)

? 評論太少(25%)

? 其他原因(5%)

其中,72%的美國消費者購物前會在多個渠道查看相關產品評論;84%的消費者會因產品缺貨而選擇購買其他品牌的類似產品。

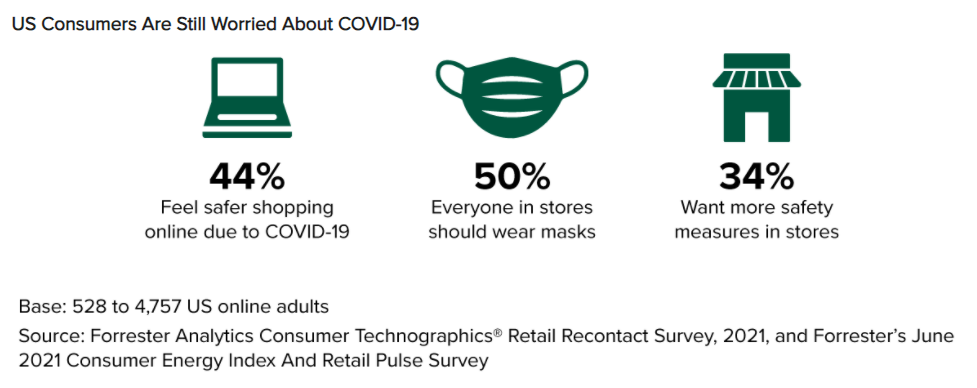

疫情未息,多數消費者對實體店購物仍保持謹慎態度。根據Forrester Analytics在美國進行的線上調研,2021年,人們光顧實體店的三個主要原因分別為:希望親自體驗產品(47%),想即買即用(38%)和喜歡在實體店購物(32%)。50%的美國受訪網友表示會回到商店購買非必需品,但35%的人表示,他們會盡量避免進入實體商店。

? 擔心感染病毒。消費者對在實體店購物安全性的看法兩極分化。41%的美國受訪網友表示已無懼病毒影響。但仍有44%受訪者認為網購更為安全,約半數受訪者認為商店員工和采購者應繼續佩戴口罩,三分之一的人希望商店能采取額外的安全防護措施。

? 線下購物回溫。今年,人們旅游出行和購物消費之勢復蘇,商店客流量增長也超過17%。39%的美國受訪網友表示,他們去實體店的頻率和時長都有所上升。

? 經濟狀況不穩定。經濟萎縮之勢使得人們消費更為謹慎。45%的美國受訪網友表示,為了應對經濟不穩定的情況,他們開始增加儲蓄,50%的人表示,已經準備好應對新冠疫情帶來的經濟沖擊。

【重磅!】解鎖藍海市場,探尋流量密碼,熱賣品類大公開,寶藏平臺任你挑!點此即可參加全球開店計劃,實現輕松開店,貨通全球!

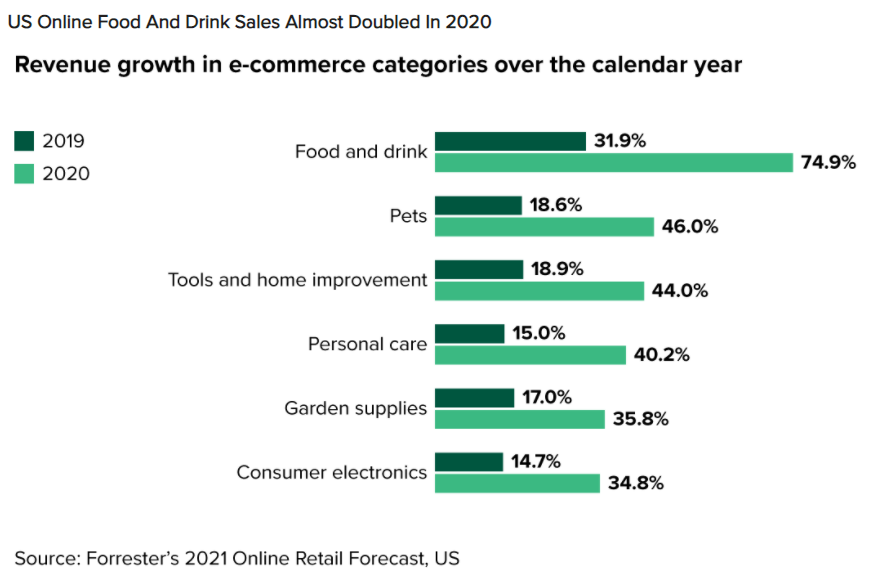

Forrester預測,在疫情導致的商店關閉的持續影響下,到2024年,28%的零售銷售將來自在線渠道,其中食品飲料類別的線上化轉型速度首當其沖,增速最快。零售商也開始布局全渠道銷售、進行快速擴張和創新,路邊派送服務也漸受大眾歡迎。

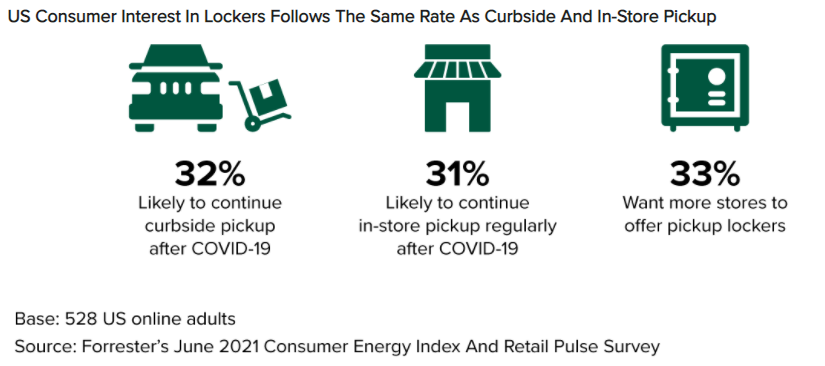

? 持續優化配送服務。在疫情爆發之初,許多零售商迅速開啟全渠道布局,大大提高了路邊派送服務的覆蓋面。現如今,為保持競爭力,零售商也開始加碼優化自家的配送服務。梅西百貨的CEO Jeff Gennette表示,公司正在不斷優化實時物流數據同步和應用內退貨服務;塔吉特也為實現安全配送煞費苦心,讓顧客可以通過用手機展示購物PIN碼享受無接觸配送。

? 消費者反響積極。美國零售商店Tractor Supply Company的CEO Hal Lawton表示:“公司約75%的數字銷售為“線上購物、線下取貨”,其中約有75%的顧客選擇路邊取貨方式。”四分之三的美國受訪網友對路邊取貨體驗評價積極,但只有48%的受訪者表示能夠清楚理解路邊取貨的運作說明。

? 寄存取物柜興起。隨著大眾逐步恢復正常上班上學的日常,無接觸、便捷靈活的寄存取物柜的作用更加突出,有三分之一的美國受訪網友表示希望能有更多商店提供寄存取物柜。

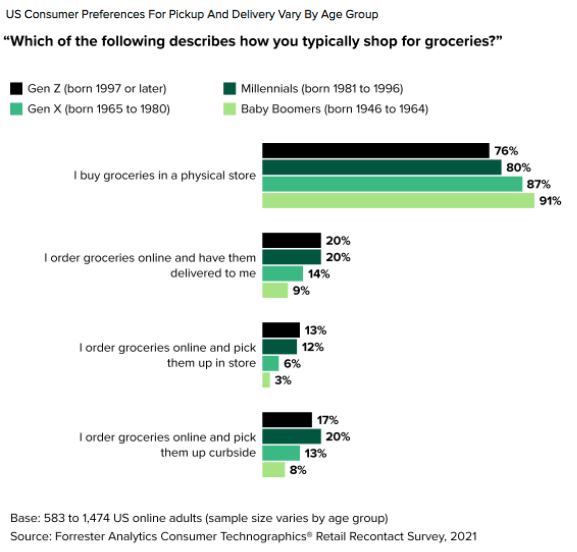

美國消費者偏好的取貨和送貨方式在不同年齡組間也存在差異:

2019年,美國的雜貨品類市場的線上滲透率為3.5%,預計到2023年,這一數值將上升為6.3%。增速雖慢,但作為最大的零售類別之一,未來線上食品雜貨將有力推動美國電商的整體增長。到2024年,美國10%的食品飲料銷售將通過線上渠道實現,占美國電商增長的17%。

線上雜貨店的發展增速自2020年10月以后開始放緩,原因有二:1)餐廳重新開張,開始搶回市場份額;2)免費送貨及路邊取貨服務開始進一步削減商家利潤。線上雜貨店商家應抓住消費者痛點進行相應的改進優化:

? 忠誠度高。34%的美國受訪網友表示,他們會因良好的購物體驗而成為回頭客,也有18%的人表示會因為不良的購物經歷而從此避雷;一旦疫情限制解除,14%的人預計將繼續選擇提供最佳購物服務的食品雜貨店。

? 對價格敏感。24%的美國受訪網友表示為避免運費而只在實體店購買食品雜貨,12%的人只有在免費送貨的情況下選擇網購。此外,有15%的人會為了獲得免費配送而湊單,約6%的人愿意購買會員(如Prime、Walmart+和Albertsons等)以獲取免費配送服務。

2020年4月,19%的美國受訪網友指出,他們開始更多地使用非接觸式支付,2021年7月,這一數值達到45%,相較疫情前有了明顯增長。由于資金緊張和線上購物選擇的增加,延期付款方式的普及率也迎來增長。

? 37%的美國消費者計劃增加假日購物季的線上購物開支;

? 44%的美國消費者計劃在今年購物季選擇“線上購物線下取貨”的購物方式。

在假日購物季,消費者選擇進行產品研究的渠道包括:

? 亞馬遜(67%)

? 谷歌(48%)

? 品牌獨立站(32%)

? 其他電商零售平臺(24%)

? 社交媒體網站

消費者計劃在以下平臺進行購物:

? 亞馬遜(68%)

? 谷歌(26%)

? 品牌獨立站(27%)

? 其他電商零售平臺(30%)

? 社交媒體網站(15%)

相較疫情前:

? 52%的美國消費者預測會增加線上購物開支;

? 41%的美國消費者預計會更多在線上購買食品雜貨。

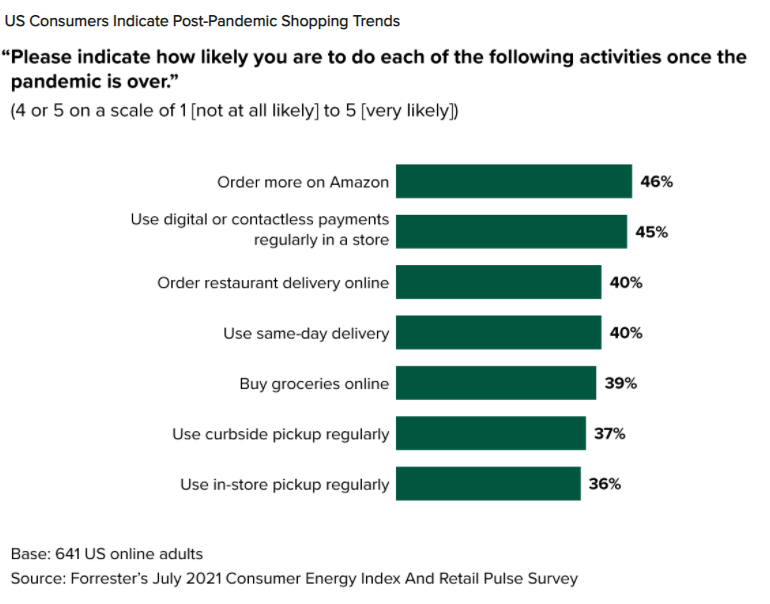

而消費者在新冠疫情期間養成的許多新習慣也將保留下來:

? 更多地在亞馬遜上購物。46%的受訪者預計將在疫情結束后繼續從亞馬遜訂購更多的商品。自疫情開始以來,艾伯森(Albertsons)和沃爾瑪電商平臺也推出了與亞馬遜Prime相當的會員服務,以提高競爭力并留住消費者。

? 網購食品雜貨。2020年,美國在線食品飲料銷售額飆升至創紀錄水平,,同比增長75%。在疫情結束后,40%的美國受訪網友預計將繼續訂購餐廳外賣,39%的人預計將繼續在網上購買食品雜貨。

? 選擇非接觸式支付方式。43%的美國受訪者希望能有更多商店支持tap-to-pay(感應支付)或其他非接觸式支付選項,如Apple Pay和Google Pay,微信或Paypal等二維碼支付,以及“scan-and-go”(掃描支付)。

? 青睞路邊取貨服務。三分之一的美國線上受訪者預計將繼續選擇路邊取貨服務,許多零售商也在長期投資于多種全渠道配送服務。

(來源:北美電商觀察)