免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2021-09-29 16:41

1v1特權(quán)資源對(duì)接

1v1特權(quán)資源對(duì)接  老板專屬企業(yè)課堂

老板專屬企業(yè)課堂  優(yōu)選源頭工廠名錄

優(yōu)選源頭工廠名錄  行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展  平臺(tái)新政通道直連

平臺(tái)新政通道直連  實(shí)時(shí)專屬管家服務(wù)

實(shí)時(shí)專屬管家服務(wù)

2021 年經(jīng)歷了活久見的海運(yùn)高價(jià),不知道還會(huì)遇到什么,結(jié)果在三四季度交接之際遇到了缺電。從各方面信息來看,不論是碳排放還是缺煤、氣候、用電增長等其他原因,缺電估計(jì)都是不爭的事實(shí)。各家外貿(mào)工廠以限電為主題讓客戶做好延期準(zhǔn)備的郵件已經(jīng)如雪片般飛往海外,相信海外的供應(yīng)鏈很快會(huì)做出反應(yīng)。

四季度可能是一個(gè)最“貴”的冬天。

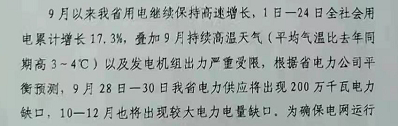

天然氣已經(jīng)漲價(jià),原因有多方面,在人類加快碳排放達(dá)標(biāo)、追求環(huán)保可持續(xù)過程中,能源結(jié)構(gòu)調(diào)整會(huì)帶來各種不適應(yīng),而煤炭由于運(yùn)輸、疫情、減產(chǎn)等方面的原因,短時(shí)間內(nèi)也出現(xiàn)了短缺。根據(jù)南方某省的文件顯示,不僅僅是國慶前,甚至是第四季度都面臨電力缺口。

圖片來源:南方某省文件掃描件截圖

供應(yīng)鏈

缺電引發(fā)供應(yīng)鏈波動(dòng)

10 月份的訂單如果要延期出貨,考慮到漫長的塞港和卡車擁堵,趕上旺季銷售的可能性和比例大大降低,轉(zhuǎn)移供應(yīng)鏈產(chǎn)地也來不及了,取消訂單或成為可能。明年春季訂單尚需觀察,轉(zhuǎn)移部分訂單到東南亞應(yīng)該是考慮范圍內(nèi)的手段。

零售商們手上的庫存變得尤為寶貴,考慮到各自現(xiàn)金流和庫存情況,零售商和批發(fā)商估計(jì)都會(huì)做出相應(yīng)的調(diào)整,調(diào)高價(jià)格保住旺季庫存,或者抓緊促銷,價(jià)格上漲變得沒有那么難以接受。

考慮到缺電導(dǎo)致的供應(yīng)鏈零配件供應(yīng)緊張及價(jià)格上漲,幾乎所有商品的采購都將面臨交期延長和價(jià)格的不確定性,所有這些預(yù)期都會(huì)推動(dòng)整體跨境商品供應(yīng)鏈的緊張和價(jià)格上漲。

所以已經(jīng)有貨在海外倉或者已經(jīng)在備貨路上的賣家,在某種意義上可以說掌握了一定的自主權(quán),如果品類合適,要抓緊趁著目前海運(yùn)貨代推動(dòng)的海運(yùn)價(jià)格松動(dòng)的窗口期,抓緊備貨,而非耐用商品優(yōu)勢強(qiáng)過耐用商品。

消費(fèi)市場

關(guān)注服務(wù)消費(fèi)回歸

對(duì)賣家而言,唯一不確定的就是消費(fèi)者的腰包是否足夠充足。經(jīng)歷了漫長的疫情,疫苗接種逐步覆蓋到一定比例后,社會(huì)活動(dòng)開放帶來的經(jīng)濟(jì)活力釋放程度,有多少能轉(zhuǎn)化為消費(fèi)能力還存在不確定性。

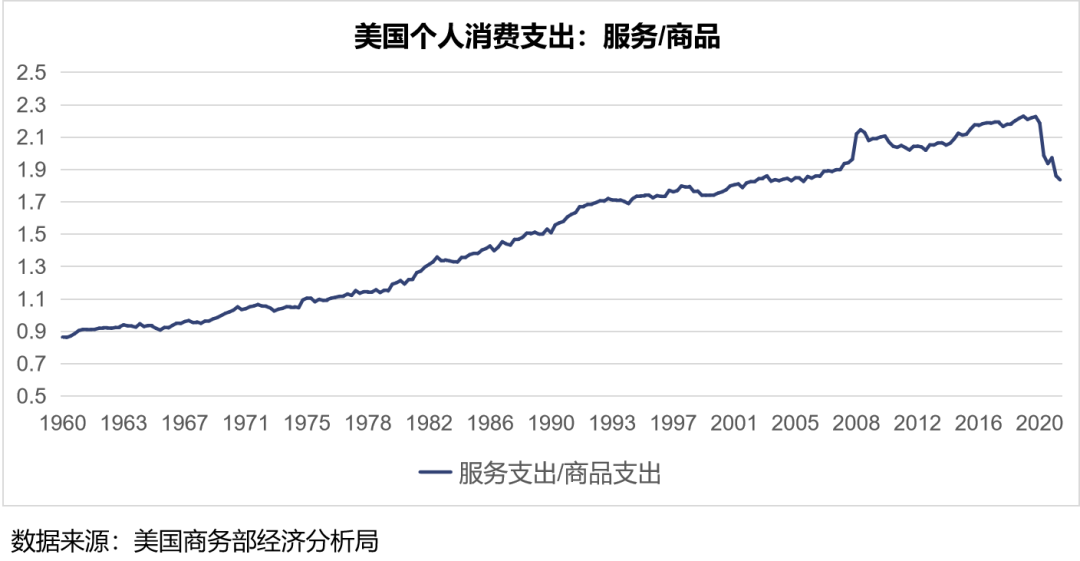

圖一:美國服務(wù)消費(fèi)與商品消費(fèi)背離,圖片來源:縱騰集團(tuán)整理

2020 年電商消費(fèi)增長有來自疫情的催化,此外,服務(wù)消費(fèi)/商品消費(fèi)的倍數(shù)從 2.2 跌至 1.8 (如圖一),說明還有很大一部分增長來源于服務(wù)消費(fèi)被壓抑,轉(zhuǎn)移到商品消費(fèi)這塊的增量。

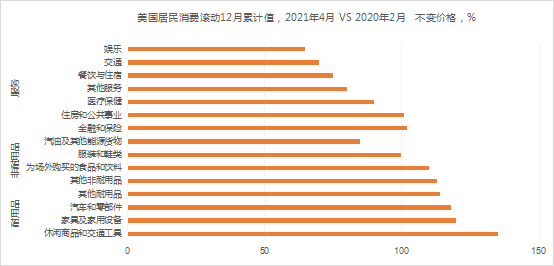

圖二:美國居民消費(fèi)滾動(dòng)12月累計(jì)值,圖片來源:縱騰集團(tuán)整理

疫情壓抑釋放后,服務(wù)消費(fèi)將迅速回歸,商品消費(fèi)勢必承受下跌的壓力,重新回歸2019年的消費(fèi)增長曲線。未來一段時(shí)間內(nèi),預(yù)計(jì)消費(fèi)增長較快部門應(yīng)該依次為:1、服務(wù)消費(fèi);2、非耐用品消費(fèi);3、耐用品消費(fèi)。

目前來看,耐用品消費(fèi)更多地還處在下行通道,所以電商企業(yè)需要重視非耐用品消費(fèi)。汽配類商品消費(fèi)和鞋服類低價(jià)值商品,在年末旺季也有較大市場。

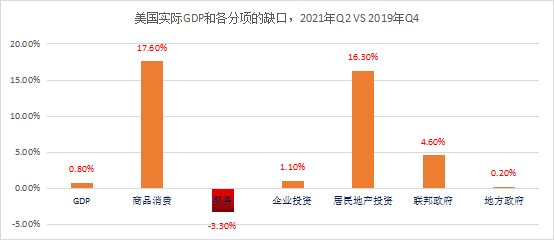

圖三:美國服務(wù)業(yè)存在較大缺口,圖片來源:縱騰集團(tuán)整理

旅游和公共娛樂、餐飲也會(huì)成為疫情后消費(fèi)者的消費(fèi)重點(diǎn),周邊相關(guān)商品值得關(guān)注。

運(yùn)力端

成本上漲在所難免

美國港口工人進(jìn)入新一輪談判周期,代表美西碼頭工會(huì)的 ILWU 與代表美西 29 個(gè)碼頭和 70 家船公司的 PMA 的勞資合同談判周期一般是 6 年,本輪合同是 2022 年 7 月 1 日到期,所以相關(guān)談判的博弈已經(jīng)圍繞碼頭自動(dòng)化展開,為了爭取更多賠償和新的崗位,加上目前的嚴(yán)重塞港, ILWU 的談判籌碼似乎更加充裕些。

根據(jù)合同工規(guī)定,雖然合同有效期內(nèi)禁止罷工,但是怠工是很難避免的,根據(jù)以往的經(jīng)驗(yàn),談判前后各種罷工和對(duì)抗難以預(yù)料,甚至?xí)霈F(xiàn)需要總統(tǒng)干預(yù)才能平息的地步。所以適當(dāng)考慮墨西哥灣和美東中轉(zhuǎn)是 2022 年賣家的必選項(xiàng)。

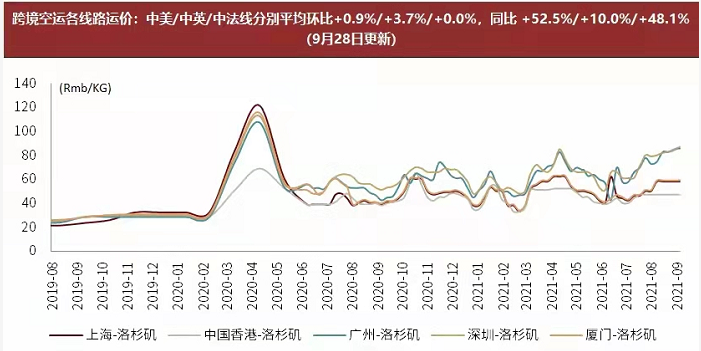

圖四:跨境空運(yùn)各線路運(yùn)價(jià),圖片來源:中金研報(bào)

如果說 2020 年的海運(yùn)價(jià)從黑天鵝變成了 2021 年的灰犀牛,那么 2021 年相對(duì)平穩(wěn)上漲的空運(yùn)價(jià)在年底旺季是否會(huì)變成另外一只黑天鵝也有待觀察,特別是世界各地疫情放松管制后帶來的經(jīng)濟(jì)復(fù)蘇,導(dǎo)致航空運(yùn)力被進(jìn)一步稀釋,海運(yùn)價(jià)格又成為航空價(jià)格高位的潛在支撐。

快遞價(jià)格上漲也非常明確。DHL宣布 2022 年 1 月 1 日起,主要市場產(chǎn)品服務(wù)價(jià)格平均增長 4.9% ,以抵消高漲的運(yùn)營成本。歐洲市場,英德法意西荷比等國提高 4.9% ,瑞典提高 5.4% ,印度提高 6.9% ,亞太地區(qū)提高 4.9% 。聯(lián)邦快遞計(jì)劃 2022 年 1 月 3 日提高集團(tuán)快遞部門(美國內(nèi)及進(jìn)出口業(yè)務(wù))、地面、到家寄遞的運(yùn)費(fèi),平均漲幅 5.9% ,貨運(yùn)漲價(jià) 5.9-7.9% ,2021 年 11 月 1 日起,快遞業(yè)務(wù)及地面運(yùn)輸、貨運(yùn)產(chǎn)品也將收取價(jià)格不等的燃油附加費(fèi)。

一切的一切指向 2022 年,成本上漲幾乎更加難以避免。是犧牲份額,用漲價(jià)守住利潤,還是控制住價(jià)格守住規(guī)模,或許又是擺在賣家面前一道兩難的選擇題。

(來源:ZT觀察)

以上內(nèi)容屬作者個(gè)人觀點(diǎn),不代表雨果跨境立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。?