免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-08-31 18:37

“Fommos”,第一次出現于公眾視野,是在南極電商5月11日投資者關系活動會上。

“我們數字化未來會更強,因為我們跨境是自己建品牌的,Fommos 品牌即遇見,預計7月左右上線跨境平臺。”在這場交流會上,南極電商董事長張玉祥解釋道。

“我們想做成一個具有 B 端的數據平臺,包括原材料采購、面料采購、布料采購等,主要是讓更多的工廠可以分享我們的平臺,包括包裝、原材輔料、設計”。

一番說辭下,“Fommos”到底是啥?相信當時多數參加調研的券商分析師,大概率與筆者感受相同,解釋了,但沒完全解釋。

提煉交流會的內容,可以簡單勾勒出Fommos的輪廓:跨境自營平臺,整合服裝工廠、打造柔性供應鏈,有數據中臺支撐,堅持“好貨不貴”,以及,對標SHEIN。

據賣家透露,目前Fommos已經開始對外招商。

南極電商為何此時以這種姿態入局跨境電商?Fommos的全貌到底是什么樣,想象空間有多大?快時尚賽道的后半場競賽,誰將脫穎而出,成為下一個SHEIN?

從南極電商描繪的藍圖來看,Fommos這種重資產的運營模式,與其國內“萬物皆可南極人”的品牌授權輕資產玩法完全不同。

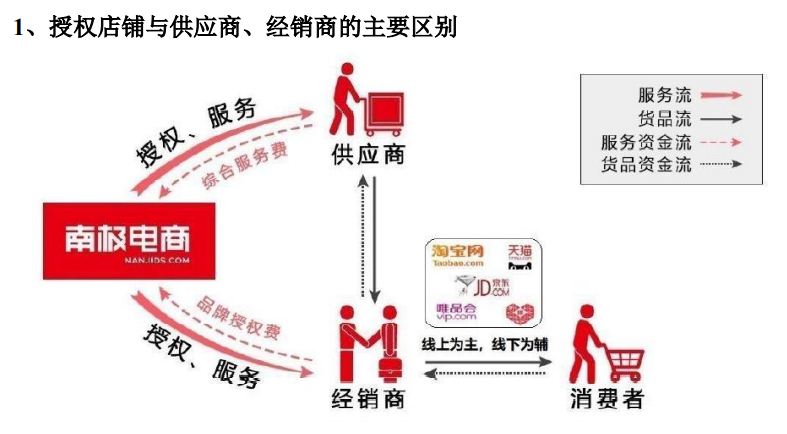

拆解南極電商在國內的生意模式,大致分為兩塊。一是基于“品牌綜合服務業務”,整合供應鏈上、中、下游資源,向產業鏈提供高效率的產業服務;二是“品牌授權業務”,公司向經銷商發放店鋪授權書,經銷商憑授權書到各大平臺進行開店,店鋪的所有人是經銷商而非南極電商。

(資料來源:公司公告)

換句話說,南極電商把“生產端”和“銷售端”都剝離出資產負債表,其商業模式的核心就在于輕資產運營,賺供應商(工廠)的吊牌費和經銷商的店鋪授權費。

那么,問題來了:是什么因素驅使南極電商推出Fommos?重投入下場去做跨境出海?答案從南極電商2020年財報和張玉祥對外界的頻頻發聲中或許可以找一些端倪。

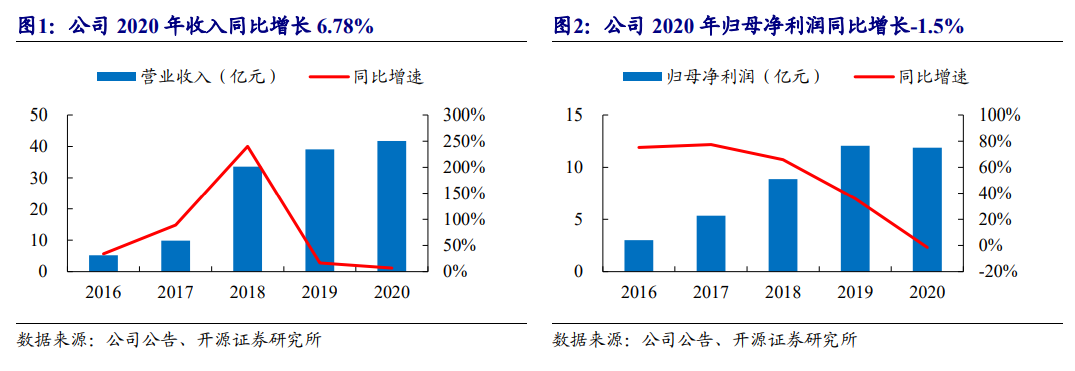

從財報公開數據來看,去年四季度開始,南極電商國內的“貼牌生意”遇到了天花板。2020年營收同比增長6.78%,凈利潤同比下降1.5%,增速均創近5年新低。

(南極電商2020年財務情況 資料來源:公司公告、開源證券研究所)

剖析增長乏力的原因,主要是由于淘寶在去年9月對算法流量進行了版本升級,流量推薦算法由搜索向內容推薦傾斜。對于這次淘寶算法改變的影響,開源證券的研報一語中的,“搜索流量的下降,弱化了消費者比價的過程,使得商品性價比的重要性下降,賣點的重要性上升。”

與此同時,南極電商賴以生存的淘系電商平臺流量紅利也在日漸消退。根據阿里2021年Q2財報,阿里中國零售市場的月活用戶9.4億,環比增長1400萬,增量較前兩個季度出現大幅放緩,營銷費用卻維持在較高水平,單季銷售費用達到270.4億元。這預示著,平臺的獲客成本不斷提升,遭遇流量天花板。

南極電商2021中報顯示,來自阿里平臺的GMV為 91.47 億元,占比 47.88%,同比僅增長 3.72%,與阿里的流量增長情況高度一致。

其次,回顧南極電商成長路徑,非常依賴國內電商平臺的流量支撐——電商平臺在擴張期需要更多賣家擴充商品的品類,而便宜、好用的商品又為電商平臺留住消費者,南極電商從中賺取品牌授權費。

這種正循環的模式看似完美,實際上也存在掣肘。電商平臺終究有流量見頂、紅利消退的一天,平臺與南極電商這種互惠互利的紐帶也將隨之弱化。屆時,由工廠、經銷商、南極電商組成的“利益三角”如同無源之水、無本之木,隨時有瓦解的可能。

面對淘系電商平臺的增速下滑,雖然南極電商近幾年抓住了拼多多的紅利期,一定程度上對沖了“大本營”淘寶店鋪的頹勢。但是,短期內新興平臺占比依然很有限,南極電商從7月份開始,在拼多多的增速從超過100%的增速驟降至40%左右,抖音&快手平臺GMV為4.15億元,占比僅為 2.17%。

更重要的是,這種基于電商平臺公域流量的賺“吊牌費”的生意始終受制于人。

內憂外患包夾之下,南極電商急需一個極具想象空間的新故事,作為未來業績的增長極。顯然,跨境電商這個大主題足夠講“一千零一夜”。從行業環境來看,作為標桿的SHEIN依然增長迅猛,快時尚賽道上的玩家不計其數。南極電商選擇對標SHEIN,以獨立站的形態切入跨境出海,既經過深思熟慮,也算水到渠成。

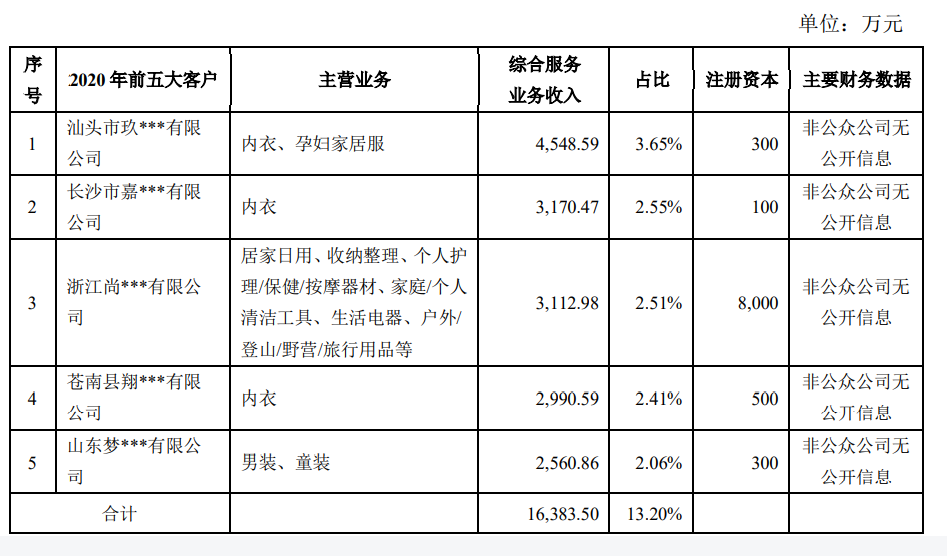

一方面,南極電商對于沉淀私域流量的渴望由來已久,Fommos作為獨立平臺肩負重任。另一方面,南極電商在國內耕耘服裝行業多年,積累了1612家供應商(截至2020年底)。其中,前5大供應商中,有4家來自于服裝行業,具備為快時尚品類進行柔性改造的可能性。

(2020年南極電商品牌綜合服務業務前五大客戶情況 資料來源:公司公告 )

從一開始,復刻SHEIN,再造一個跨境行業標桿就構成了南極電商“估值游戲”的重要一環。

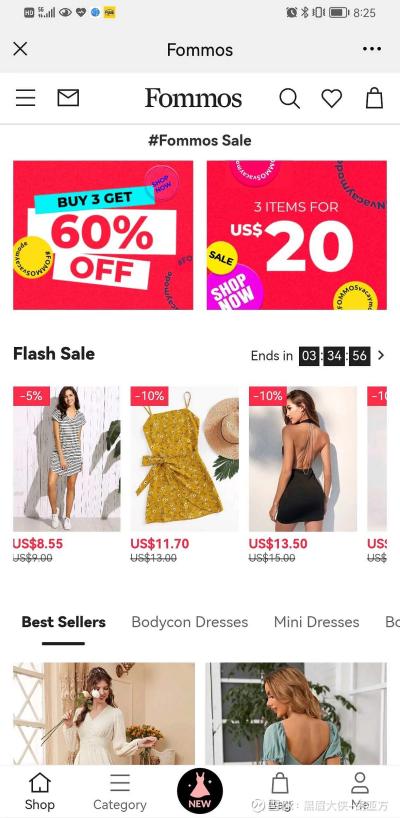

根據流傳的Fommos的內測版本截圖可以看出,無論是限時秒殺和首單折扣等優惠活動,還是整體的頁面設計,幾乎是對SHEIN的像素級模仿,但在價格上卻不具備優勢。

(Fommos APP截圖/資料來源:雪球@黑眉大俠-胡亞方)

按張玉祥在前述交流會的說法,“我們的跨境剛剛起步,這方面能贏的就是東西做得要比SHEIN好,價格不能賣得比它貴,服務還不能比它差”。這一策略意味著前期乃至很長一段時間內,Fommos的毛利率注定比SHEIN低。

不過,Fommos想真正意義上對標SHEIN,要面臨的挑戰遠不止于此。

首先是供應鏈。“小單快返”柔性供應鏈的概念并不新鮮,但能做到極致的屈指可數。據界面時尚報道,目前SHEIN快時尚品類的生產周期為5至7天,遇到追加訂單時,能做到3至5天內交貨。

更進一步說,SHEIN和工廠深度捆綁的殺手锏是極短的賬期,甚至全額預付款,轉移了部分本屬于工廠的現金流壓力,解決了傳統工廠最大的痛點——不穩定的訂單來源和冗長的賬期。如果用財務視角去分析,供應鏈雖然不在SHEIN的資產負債表內,卻是名副其實的“核心資產”。

事實上,張玉祥在前述交流會上也評價道,“我非常敬佩SHEIN,拜訪過它30多家工廠,工廠不管是否與它合作,工廠老板都對它敬佩有加,這非常不容易。”

所以,對供應鏈的重構也是Fommos建立核心競爭力的第一步,其對供應鏈的優惠政策似乎不會比SHEIN少,“跨境我們開始是做買斷,因為數量少、跨境對時效等方面要求高,不做買斷客戶不愿意跟你干。”

中報顯示,上半年南極電商凈利潤為 2.46 億元,同比下降 42.85%,利潤驟降的原因系跨境電商業務以及食品業務的前期投入。據了解,7月中旬,南極電商在廣州番禺舉辦了一場小范圍的Fommos華南供應鏈招商會。

但是,未來Fommos在供應鏈整合和打磨上,能否做到SHEIN一樣“剛柔并濟”,將考驗著南極電商與其背后的1612家供應商(截至2020年底)。因為南極電商的工廠結構里,相當一部分是內衣、襪子等款式迭代較慢的服裝工廠,基礎款偏多,打法更像優衣庫,快時尚則是另一個完全不同的領域,季節性強、款式多樣是其重要特征。

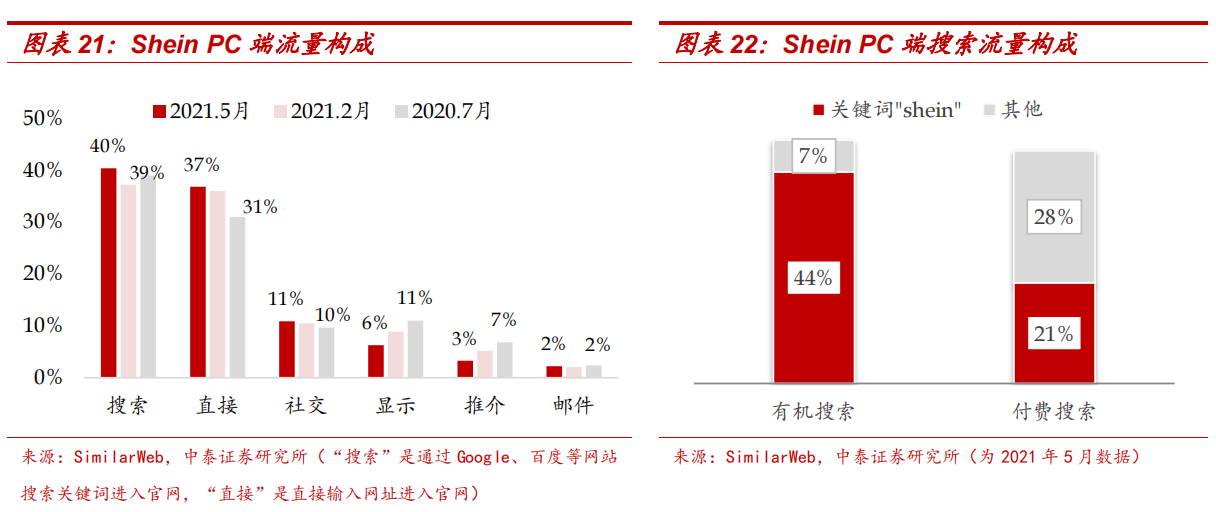

其次是在流量模式的構建上,無論在移動端還是PC端,SHEIN的私域流量帝國已然觸及海外互聯網的各個角落。

App Annie數據顯示,截至2021年5月17日,SHEIN的下載量在54個國家的iOS購物應用中排名第一,并在13個國家的安卓設備中排名第一,超過亞馬遜。SimilarWeb分析顯示,今年5月SHEIN的PC端流量構成中,有37%來自網站自有流量。

(資料來源:SimilarWeb、中泰證券研究所)

因此,超越SHEIN,Fommos也需要重走一遍SHEIN的流量成長路徑。

SHEIN的創始人許仰天從事SEO(搜索引擎優化)起家,深諳流量的重要性及打法。早期,SHEIN通過搜索引擎引流,而后抓住社交平臺的網紅帶貨剛起步(目前的Tik Tok正處于這一階段,想要了解更多,歡迎參加Tik Tok 2021 品牌出海峰會) 、流量費較低的時機,率先通過KOL在Facebook等主要社交平臺種草推廣,這套基于獨立站的流量玩法,為SHEIN積累了一大波私域流量。

根據BOSS直聘網站的信息,近期南極電商正為Fommos招募海外KOL營銷經理、谷歌廣告優化師以及跨境電商管培生等相關人才。Fommos也已經在多個社交媒體平臺注冊品牌賬號。

(資料來源:BOSS直聘)

雨果跨境資深谷歌投放師表示,“SHEIN現在已經度過初期社媒營銷和KOL引流的階段,站點自有流量足夠多。如今獨立站競爭激烈,營銷費用水漲船高,接下來南極電商顯然還需要另辟蹊徑,打開局面。”

從目前服裝出海的市場格局來看,南極人的競爭對手們已經開始儲備資本彈藥,獨立站品牌的發展也將進入加速期。

“封號潮的肅殺氣氛下,資本未來會擯棄鋪貨模式的賣家,尋找有產品力的亞馬遜品牌,以及有強復購、提供亞馬遜所不能提供的獨立站品牌。”一位關注跨境行業的投資人曾經公開表示。

自去年年底SHEIN被爆出完成E輪融資后,跨境電商行業開始出圈,掀起了一波融資熱潮。

啟信寶數據顯示,2021年2至3月,與跨境電商相關的融資事件共38起,總金額累計72億元人民幣。5至7月,融資事件也為38起,總金額累計超134億元,幾乎環比翻一番。

8月17日,全球最大童裝品牌PatPat宣布完成軟銀愿景基金二期獨家投資的1.6億美元D2輪融資。此前的7月19日,PatPat更是完成5.1億美元D輪系列融資,刷新國內跨境電商行業已披露的最大單筆融資金額。

上半年的融資資金大多都涌入了為賣家提供配套服務的跨境服務商,所以PatPat再度獲得融資是一個標志性的節點。

目光聚焦回南極電商所押注的快時尚品牌,這條賽道的玩家已不計其數,在新涌現出的SHEIN“學徒”中,用數據洞察需求,反向指導經營幾乎是每個品牌的共性。

6月份,服裝品牌“全量全速”獲得1億美元A輪融資,張小沛(原車好多CTO)在內部公開信中表示,其心目中的全量全速是一家技術驅動的服裝電商公司,看到了用技術、用數據、用算法在服裝這個賽道大幅度提升效率的可能性。

王琛(原衣二三COO)創立的Cider同樣于6月完成了2200萬美元A輪融資。在融資新聞中,Cider表示將借助互聯網趨勢搜索精準獲取用戶喜好,產品直達用戶,平臺根據產品銷量及用戶反饋快速調整產量,提高押中爆款的概率。

而在SHEIN同期生中,快時尚品牌“細刻”和泳裝品牌“Cupshe”同樣也在今年上半年獲得超億元融資,與SHEIN模式不同的是,細刻是通過國內外知名的設計師品牌合作,利用中國的供應鏈優勢,逐漸從渠道品牌電商模式轉變為自營電商品牌。

值得注意的是,被眾多跟隨者模仿的SHEIN已經率先開啟平臺化,逐漸有對外招募賣家的跡象,雨果跨境此前已對SHEIN平臺化作出分析,“未來跨境品牌的競爭也將回歸到供應鏈能力的競爭,SHEIN也概莫能外。”

根據南極電商中報最新透露的信息,Fommos的野心同樣不止于一個簡單的快時尚品牌,而是平臺化。除了自營快時尚品類外,還將品類拓展到童裝、家裝家電等多個境外銷售平臺,并且后期會嘗試新模式,例如“聯盟模式”,會承擔一定的庫存。其Facebook頁面也介紹道,Fommos是一個B2C快時尚電子商務平臺,涵蓋了北美、歐洲和新興市場的服裝、家居、運動、戶外等類別。“將通過深耕產業供應鏈,整合生產研發、管理、營銷運營,結合當地市場特點,制定發展戰略,為目標市場客戶提供優質產品和服務,從而樹立口碑,引領市場。”

對于南極電商來說,或許快時尚只是一個切入口,圍繞女裝品類,拓展到更多跨境品類,并且也將基于國內已被驗證的商業模式,更快搭建跨境平臺,與頭部品牌展開同一維度的競爭。

(文/雨果跨境 周有輝 董昕毅)

【小貼士】獨立站周刊第十三期準時上線,深扒那些潛在水面下的獨立站隱形大賣,點擊免費下載詳閱!

(來源:何志勇)

本文作者對該作品擁有完整、合法的著作權及其他相關權益。未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系本文觀察員,違規轉載必究!